相続税対策として今ある土地で何かできないだろうか?

相続税対策を提案されたけどリスクがないのだろうか?

相続税対策を考える上で所有する土地をどのようにすれば良いのか、みなさんお悩みのことと思います。預金よりも土地の方が相続税負担が軽いと思いますよね?

現実には逆相続税対策となっている土地もあるのです!

そこで今回は、相続税対策を効果的に行う上で所有する土地をどのようにすればよいのかを土地の種類別にご紹介します。

お行儀の悪い建築会社や銀行の提案で後悔しないように、しっかりと学んで自己防衛しましょう!

目次

1.土地の種類別おすすめ相続税対策

土地の種類によって効果的な相続税対策は様々です。大きく以下の対策が考えられます。

- 小規模宅地等の特例を使えるようにする

- 建築や月極駐車場等の有効活用

- 生前贈与

- 売却、他の不動産への組み換え

お持ちの土地についてどのような対策が効果的なのか、以下の土地の種類ごとにご紹介いたします。

- 100坪以内の自宅敷地

- 広すぎる自宅敷地

- 未利用の住宅地

- 原野・山林・別荘地

- 他人に賃貸している貸宅地

- 親戚に無料で貸している宅地

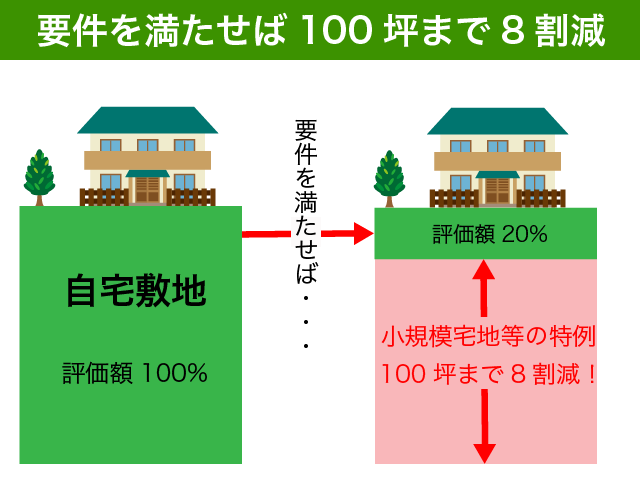

1-1.100坪以内の自宅敷地

100坪の自宅敷地といえば、そうです小規模宅地等の特例です。この特例を適用可能な状態にするのが最も手軽で効果的な相続税対策となります。

要件を満たす自宅の敷地であれば、土地の評価を100坪まで80%減額することができるのです。

小規模宅地等の特例を活用できれば相続税の負担を大きく軽減することが可能ですので、今のうちに小規模宅地等の特例の要件を満たしているのか確認をしましょう。

小規模宅地等の特例は、宅地の取得者によって以下のように定められています。

- 配偶者が取得する

- 相続前から同居する親族が取得し、申告期限まで居住する

- 配偶者や同居親族がいない場合に限り、『家なき子』が相続して申告期限まで所有する

相続前に何年間同居しなくてはいけないというルールはありません。将来実家に戻ろうと思われている方は、相続が発生する前に同居するようにすると相続税負担が軽く済みます。

『家なき子』とは、相続開始前3年以内に自分や配偶者の持ち家に住んでいない者のことをいいます。

法人や孫に子供の自宅を売却して無理やり『家なき子』の状況を作り出す相続税対策は、税制改正によって無効となってしまいました。既に対策をしたと思われている方はご注意ください。

小規模宅地等の特例の適用を確実に受けるためには、今から同居を開始することが一番です。

自宅敷地を80%減額する小規模宅地等の特例について詳しく知りたい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

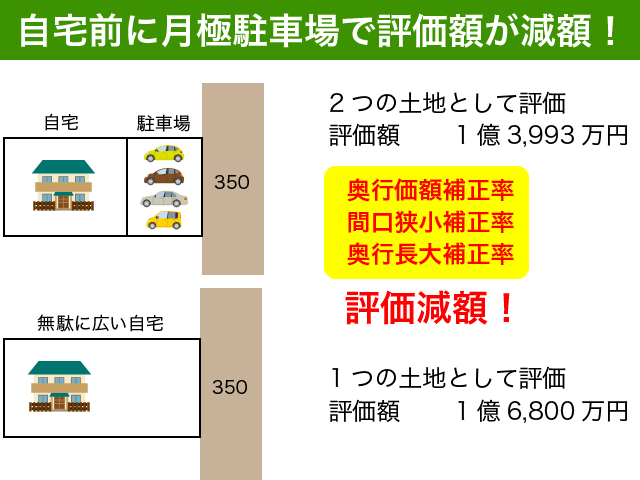

1-2.広すぎる自宅敷地

無駄に広い(失礼!)自宅敷地については、庭を月極駐車場に変更することが効果的です。駐車場収入も得られて一石二鳥ですね!

相続税の土地評価のルールでは、原則として地目ごとに土地を分けて評価することとなっています。

自宅敷地は宅地、月極駐車場の敷地は雑種地ですので、別々に分けて評価をすることとなるのです。

自宅敷地は間口の狭い不整形な土地となり、不整形地として評価減をすることが可能となります。

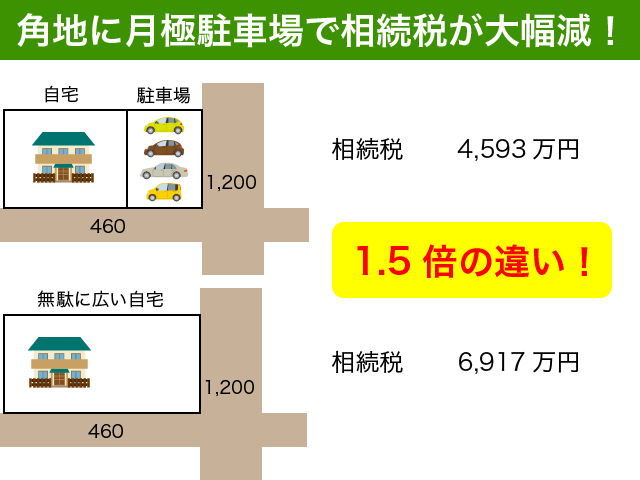

路線価の高い場所にある角地の場合、大通り沿いを月極駐車場とすることで評価の高い角地部分の面積を大きく減らすことが可能となります。

全体が高い路線価で角地となるよりも、月極駐車場のみが高い路線価の角地となる方が相続税の軽減に繋がるのです。

*相続税は、財産の額と相続人の状況によって大きく異なります。図中の相続税については参考程度としてください。

<注意点>

宅地と雑種地と別々に評価をすることによって、地積規模の大きな宅地の評価減が適用できなくなることがあります。

1,000㎡(三大都市圏500㎡)以上の宅地は、地積規模の大きな宅地として評価を減額することができるのです。

地積規模の大きな宅地の評価方法について詳しく知りたい方は、以下の記事をご参照ください。

『【広大地改正!】地積規模の大きな宅地の評価で相続税を軽減する方法』

1-3.未利用の住宅地

投資目的として購入したものの、未利用となっている住宅地はございませんか?

有効活用をすべき土地か?手放すべき土地か?をしっかりと判断しましょう。

1-3-1.利便性の高い土地は有効活用を

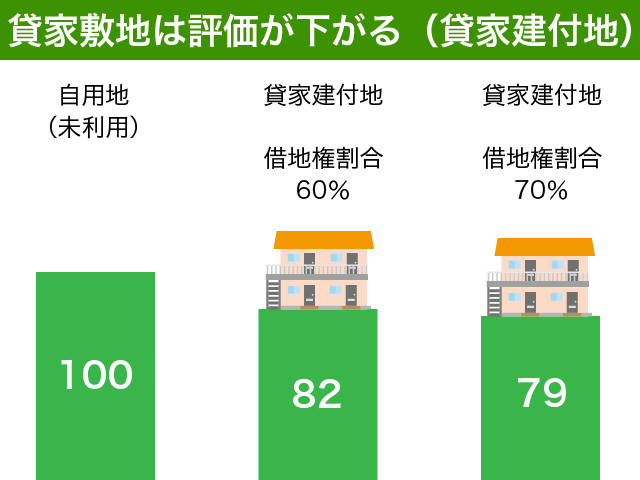

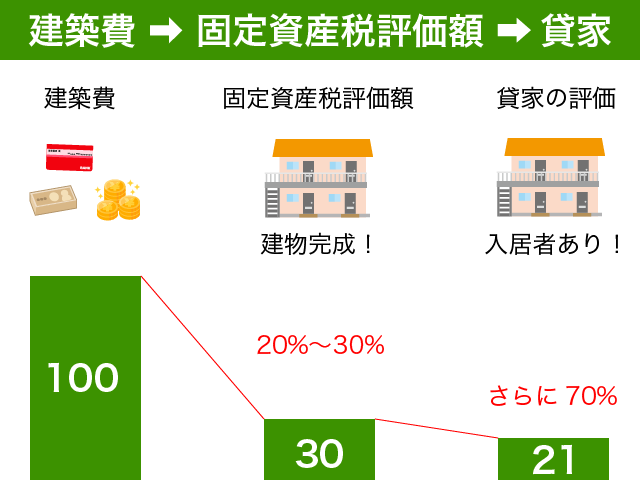

駅から近く利便性の高い都心の土地であれば、アパート等の建築で有効活用をすることをお勧めします。

未利用の土地は自用地といいます。賃貸アパートの敷地とすることで貸家建付地として土地の評価を減額することができるのです。

評価の減額は、土地の所在する地域の借地権割合によって異なりますのでご注意ください。借地権割合がない地域も存在します!

借地権割合について詳しく知りたい方は、以下の記事をご参照ください。

『借地権割合の考え方と調べ方を徹底解説!【割合別のイメージ写真付】』

建物の評価は建築費の半額以下の評価となりますので、さらに節税効果を大きくすることが可能です。

ただし、建築費に十分見合う家賃が期待できるかどうか周辺の家賃相場等でよくご確認ください。

アパート建築による相続税対策について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策でアパート建築は有効!節税効果と後悔しないための注意点』

1-3-1.利便性の悪い住宅地は売却がおすすめ

アパートを建築しても入居されるか心配、家賃相場が悪く建築しても採算が合わない…

自信を持って有効活用できない土地は、思い切って売却してしまいましょう。

たとえ購入金額を下回っていてもやむを得ません。未利用の土地は固定資産税も高くなりますので、今のままだとどんどん財産が減ってしまいます。

『家賃保証あるから大丈夫です』と建築業者の言葉を鵜呑みにしてアパート建築をするのは絶対にやめてください。相続税は明らかに減りますが、それ以上に財産が大きく減ってしまうことになります。

家賃保証を信じていたのに…というニュースはよく耳にしますよね。言われるがままに建築した方も不幸ですが、それ以上に不要な建物と借金を継がざるを得ない相続人は本当に不幸です。

1-4.投資目的で購入した原野・山林・別荘地

取得した経緯はどうであれ、利用価値がない負動産は売却等によって処分することをお勧めします。売却金額にこだわっていては処分できません。

とはいえこのような不動産の売却を仲介してくれる不動産会社はなかなか存在しないのが現状です。法定の仲介手数料ではとても採算が合わないからです。

インターネット等でこのような土地の売却に対応している不動産会社を探してみるのもいいでしょう。このような不動産の処分には時間がかかりますので、少しでも早く行動に移すことをお勧めします。

草刈り等の維持管理費や固定資産税の負担がほとんど必要でない土地については、そのままにしておくのもやむを得ませんが、なんとか引き継いでくれる人を見つけられるといいですね。

将来の相続税の税率が高くなる方は、子供や孫等へ贈与をすることも一案です。誰も継ぎたくないと思いますが、高い相続税を負担して継ぐよりは贈与税をかけずに贈与を受ける方が経済的負担は少なくなります。

土地の贈与については、不動産取得税や登記のための諸費用(司法書士報酬、登録免許税等)がかかります。詳しくは、『3-2.土地の贈与は相続税負担が重い』をご確認ください。

1-5.他人に賃貸している貸宅地

他人に土地を賃貸して建物を建てさせているような貸宅地は相続税負担の重い財産です。なんとか処分したいですね。

更地の土地に比べると貸宅地の相続税評価額は低くなるのですが、相続税評価額で処分できるかというと実際には難しいのが現状です。

底地買取業者に売却をしても更地価格の1割程度の金額となってしまいます。売却した後に借地人さんに迷惑がかかるのは嫌だとお考えの方も多いでしょう。

それであれば借地人に買い取ってもらう、借地人と一緒に売却して金額を分け合う等の方法もありますので、生前に借地人の方に相談をしてみてはいかがでしょうか。不動産会社に間に入ってもらうことも有効です。

相手の都合もありますので断られてしまったらそれまでですが、多くの財産のうちに貸宅地が1ヶ所、2ヶ所程度であれば他の財産で相続税対策を検討する方がいいかもしれません。

貸宅地の贈与は諸経費が多くかかるため、よほどの地主さんでない限りお勧めできないからです。

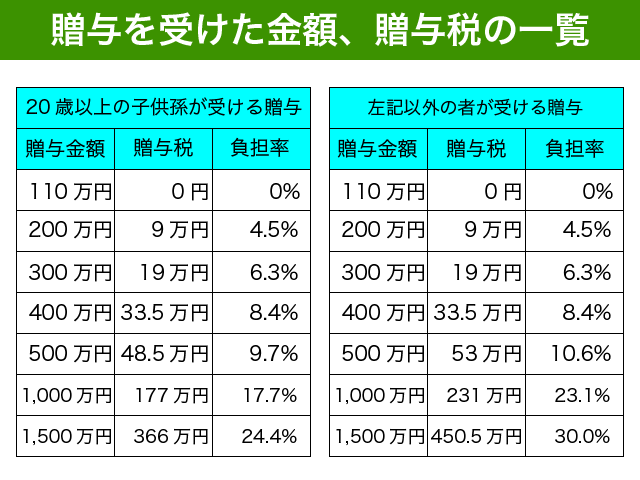

相続税が多額に見込まれる地主さんの場合、貸宅地の持分を毎年少しずつ贈与していくことも有効です。諸経費はかかりますが税率が40%や50%となるような方の場合、計画的に贈与を進めれば大きな効果を出すことができるからです。

贈与を受けた額と贈与税を一覧にした上の表をご確認ください。

評価額で500万円となるような持分を贈与すれば、贈与税の負担は相続税の最低税率である10%ほどで済むのです。

効果的な生前贈与について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策の王道!【生前贈与】で効果的に相続税負担を軽減する方法』

1-6.親戚に無料で貸している宅地

多くの不動産を所有する地主さんの中には、親戚に無償で利用させている土地もあることでしょう。

そのような土地は、最も相続税負担が重く相続する方が困る財産のうちの1つです。

今のうちに利用している方に買い取ってもらうのがいいですね。相続後にどうなってしまうのか借主側も不安に考えている場合が多いと思います。

相続税が多額になると見込まれる場合には、借主に贈与をすることをお勧めします。

これらの土地は、自用地として評価をすることになります。自用地とは自由に処分ができる利用制限のない土地のことです。

無償で利用させている土地は法律上いつでも自由に追い出すことができることになっていますが、親戚関係等を考慮すると現実では難しいですよね。

遺言によって遺贈をするか、今から死因贈与契約を締結することも対応としては考えられますが、相続税対策としてはお勧めしません。

遺言や死因贈与によればその不動産にかかる相続税は親戚に負担してもらうことができますが、相続税の対象となる財産が減るわけではないので相続税対策としては効果が薄いのです。

さらにプライバシーの観点からも問題があります。土地利用者の親戚と一緒に相続税の申告書を作成することとなりますので、相続財産全てその親戚に公開する結果となってしまうからです。

2.相続税対策を検討する前に必要な準備

相続税対策を検討する前に、まずは現状分析をすることをお勧めします。

どのような財産があり、相続税がどのくらいかかるのかがわからないと相続税対策をするべきかどうかが判断できないからです。

業者に不安にさせられて相続税対策をしてみたものの、対策するほど相続税はかからなかったというような話もよく聞きます。

儲かったのは提案した業者と銀行だけということが相続税対策の現場では珍しくないのです。

2-1.まずは現状の財産・相続税を分析する

土地を利用した相続税対策ですが、一度全ての財産を列挙してみてください。相続税がどのくらいかかるのかは全ての財産がわからないと計算ができないからです。

相続税の対象となる主な財産は以下の通りです。不動産や預金だけでなく死亡保険金や積立タイプの保険も対象となります。

- 相続財産(亡くなった時点の財産や債務)

- 死亡保険金(相続人1人あたり500万円の非課税あり)

- 死亡退職金(相続人1人あたり500万円の非課税あり)

- 生命保険契約に関する権利

- 相続開始前3年以内に相続人が贈与を受けた財産

- 相続時精算課税によって贈与を受けた財産

土地については相続税のルールで評価をする必要があります。おおよそで知りたい場合には、路線価に面積をかければ十分です。

路線価の調べ方や見方について詳しく知りたい方は、以下の記事をご参照ください。

『【実は簡単!】路線価図の見方・調べ方を図解で分かりやすく解説!』

相続税の計算方法について詳しく知りたい方は、以下の記事をご参照ください。

『相続税の計算方法3ステップを徹底解説!【具体的事例を図解で紹介】』

不動産については、相続税評価額だけでなく利用状況や年間の賃料収入かかる費用、担保の有無等も確認するといいですね。

残すべき土地か処分すべき土地かの判断をするうえで有益な情報となるからです。

2-2.残したい土地、稼ぐ土地、不要な土地に分類

土地を以下の3つに分類してみましょう。

- 残したい土地

- 稼ぐ土地

- 不要な土地

不要な土地は売却や贈与をする方向で検討をしましょう。不動産の売却には時間がかかりますので、まずは不動産会社に相談を始めるのがお勧めです。

相続後にあわてて売却しようとすると、満足するような金額で売却することができないからです。

問題は残したい土地と稼ぐ土地です。不動産が多い方については、これらは同時に考えることをお勧めします。

いくら維持したいと思っても、稼ぐ土地で得られる収入が少なければ望みを叶えることは困難となるからです。

収入を生み出さない土地を維持するにはお金がかかります。固定資産税の負担だけでも相当になりますよね。古い建物があればなおさら経費は多くなってきます。

残したい未利用の土地があるのであれば、有効活用の検討をしてみてください。信頼できる地域の工務店や安心できるハウスメーカーに相談するのがお勧めです。『建てない方がよい』という顧客本位のアドバイスができる会社も探せばあるものです。

相続税の税率が高い方にとってアパート建築は有効ですが、利便性の高い地域以外はお勧めしません。将来的に維持が困難となる不動産であれば、売却をすることも検討してみてください。

2-3.相続人となる方の意見も尊重する

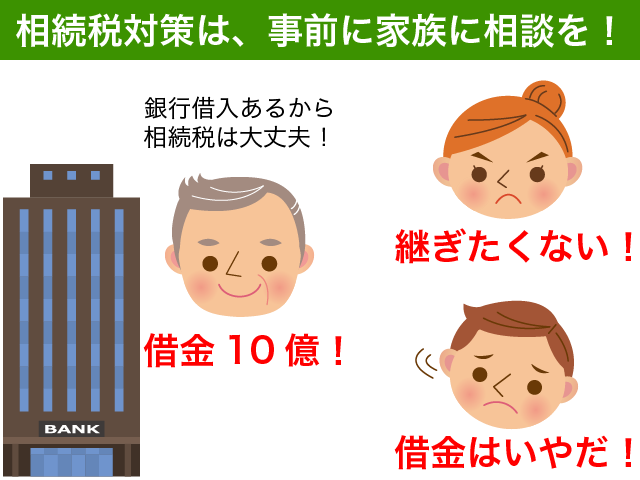

相続税対策を実行する前には、必ずご家族の意見も確認するようにしてください。

『相続税が安くなる!』と多額の借入をして不動産にお金を投資しても、財産を継ぐ方が不幸になるのでは相続税対策としては失敗だと思うのです。

税額を減らすことを最優先に考えるのは失敗の元ですので、ご注意ください。

継いだ方が不幸になるのは避けたいですね。相続人同士が将来揉めないようにするためにも、事前にご家族と話をすることが重要なのです。

一般的に不動産は相続における遺産争いの原因となりがちです。同じものが2つとしてないからです。

3.相続税対策を検討する際の注意点

3-1.納税可能かどうかも考慮する

相続税対策を検討する際には、相続税が支払えるかどうかの検討を必ず行うようにしてください。

相続財産の中から相続税がきちんと支払えるかどうかが重要です。

財産のほとんどが不動産である地主さんは、相続税を安くすることよりも納税可能な状態にすることを最優先に考えたほうがいいですね。

相続税の申告期限は、原則として亡くなった日から10ヶ月以内です。延納や物納といった制度も存在しますが金銭での一括納付が大原則ですので、納税資金を事前に準備するようにしてください。

この不動産を売却すれば相続税が払えるはず、あの不動産を物納すれば大丈夫というような甘い考えによって悲惨な目に遭っている相続人の方は少なくありません。特に地主さんの後継者に多いですね。

祖父の相続税の支払いがようやく終わり、祖母の相続税はあと数年で完納できそうだが、そろそろ次の相続税が襲いかかってくるかもしれないというのは、決して大袈裟な話ではありません。

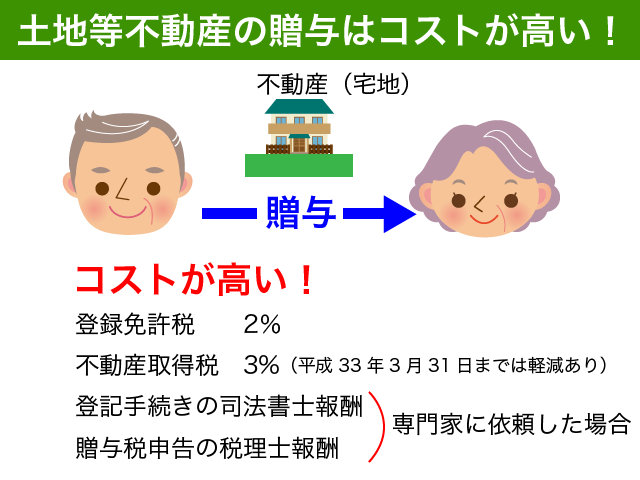

3-2.土地の贈与は諸費用が高い

不動産の贈与を検討する際には、単に相続税と贈与税の比較ではなく贈与に伴う諸費用も考慮するようにしてください。

土地の贈与を受けた場合には、以下の諸費用がかかります。

- 登記にかかる登録免許税

- 不動産取得税

- 登記にかかる司法書士報酬

- 贈与税申告の税理士報酬

必要な手続きをすべて自分で行った場合であっても、登録免許税と不動産取得税はかかります。

贈与によって財産を取得した場合の登録免許税は、不動産の価格の20/1,000です。2%ですね。

土地の不動産取得税は3%です。平成33年3月までは不動産の価格の1/2が課税標準となりますので、実質的には1.5%といえます。

財産の贈与を受けた場合に贈与税がかかるのはみなさんご存知のこと思いますが、これら諸費用についてはそれほど検討せずに実行してしまう方が多いのです。

特に不動産取得税は、登記を行った後に通知がきて初めて知ったという方も少なくないようです。

自宅敷地については、最初にご説明した小規模宅地等の特例を使えれば相続税負担は大きく減らすことが可能です。

婚姻期間20年以上の配偶者に対して、自宅敷地を2,000万円分贈与税負担なしに贈与できる特例(贈与税の配偶者控除)が存在しますが、小規模宅地等の特例と贈与にかかる諸費用を考慮するとそれほど有効ではない場合が多いです。

贈与税の配偶者控除について詳しく知りたい方は、以下の記事をご参照ください。

『贈与税の配偶者控除は慎重に!効果的な3つのケースと実行手続を解説』

3-3.同じ年の土地の売却損益は通算可能

不動産を売却するときには、売却にかかる所得税も考慮した方が有利です。

先祖代々の土地は売却すれば売却益が出てきます。売却益に対しては所得税がかかります。住民税と復興税あわせて20.315%の税率となるのです。

一方で、バブル期に投資目的で購入した不動産については、売却損となるケースが多いものと思われます。

同じ年に売却をした不動産の損益は通算が可能ですので、これら不動産を売却する際には同じ年にした方がいいですね。引き渡しの日か契約の日かで売却時期は不動産ごとに選ぶことが可能です。

不動産の売却損は、原則として給与等と通算をしたり翌年以後に繰越をするということができません。

自宅の売却損を給与等と通算したり翌年以後に繰越す特例も存在しますが、相続税対策として売却する不動産では要件を満たさないことが多いと思われます。

ご興味のある方は、国税庁ホームページにてご確認ください。

3-4.効果的な相続税対策をする秘訣はしっかり学ぶこと!

本当に役に立つ相続税対策をする最大の秘訣は、しっかりと学ぶことです。

何が自分にとって最も有利か?

どのようなことを考慮しておかないと後で後悔することになるのか?

このようなホームページの情報を参考にしたり雑誌や専門誌で税制や事例を勉強して最低限の知識を身につけることができれば、営業マンに言われるがまま『対策』を実行して後悔することを防げるのではないでしょうか。

建築会社は、空いた土地に建物を建築することを勧めてきます。

銀行は、融資が必要となる対策を勧めてきます。

保険会社は、保険を使った生前贈与を提案します。

不動産会社は、マンションの購入や不動産の売却を勧めてきます。

事業会社ですので、自社の利益となる提案を勧めてくるのは当然ですよね。

BetterではあってもBestな提案ではありません。全ての財産や家庭の事情を考慮したうえでなされた提案ではないので当然です。

全て自分で学んで対応することは困難だと思われる方は、必要に応じて税理士等の専門家を活用することをお勧めします。

これら事業会社の営業サポートをするための税理士ではなく、独立した立場で自分にとってBestな提案をしてくれる税理士かどうかを判断するようにしてください。

相談する税理士を判断するためにも、最低限の知識は自分で身につける必要があるのです。

4.まとめ

土地を活用した相続税対策についてご説明をしてきました。

最もコスト少なく効果的な対策となるのは、小規模宅地等の特例の活用です。

広い自宅敷地に月極駐車場を作るのも有効です。

不動産の有効活用をするべき土地かどうかの判断は間違えないようにしてください。相続税対策となっても空室だらけのアパートを作ることは本当の損失となってしまいます。

相続税対策をいきなり実行するのではなく、まずは財産と相続税について現状分析をするようにしてください。大きなコストをかけて相続税対策を実行しても、効果が薄ければコスト倒れとなってしまいます。

相続税対策を検討する際には、家族の方の意見も聞くようにしてください。継いだ方が不幸になるような相続税対策では失敗です。

残された方々が揉めることがないようにするためにも、事前の話し合いは必要なのです。

相続税対策を考える際には将来相続税が納税可能かどうかの検討も忘れないようにしてください。

相続時だけでなく贈与時や売却時にどのような税金・諸費用がかかるのかもしっかりと把握しておいてください。

相続税対策を成功させる秘訣は、しっかりと学ぶことです。業者のいいなりで後悔することがないようにしっかりと学んでください!