住宅取得資金の贈与を受けて自宅を購入された皆さん、贈与税申告はお済みでしょうか?

住宅取得資金の贈与を非課税とするためには、贈与税申告が必須です。

住宅取得資金の贈与は、特例です。適用を受けるための要件が細かく定められています。

特例を受けるにも関わらず必要となる手続き(申告や必要書類の提出)を失念すると…

最悪の場合高額な贈与税を負担する羽目になってしまいます。

そこで今回は、住宅取得資金の贈与で必要となる贈与税申告書の作成方法をご案内します。実際の作成画面を元に図解入りで分かりやすくご案内しますので、贈与税申告をする際の参考としてください。

目次

1.住宅取得資金の贈与は贈与税申告が必要

1-1.贈与税申告は期限内に(翌年3月15日まで)

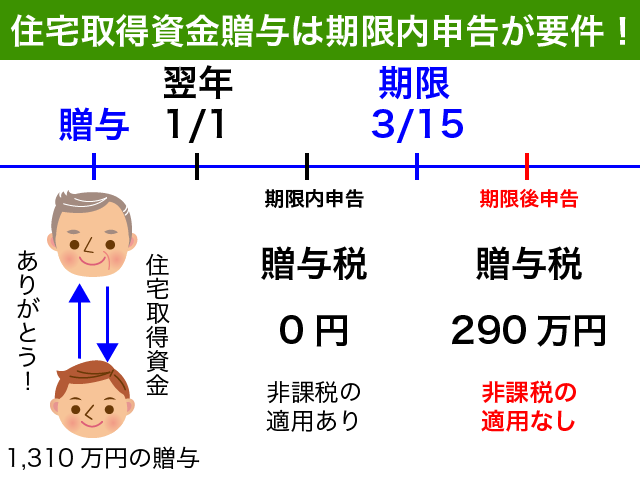

住宅取得資金の贈与を受けた場合、翌年の3月15日までに必ず贈与税の申告書を税務署に提出するようにしてください。

『非課税だから何もしない』でいると、後日高額な贈与税を負担することとなってしまいます。

住宅取得資金の贈与は、期限内申告が要件となっています。

たとえ仕事が忙しかったとしても、期限後の3月20日に贈与税の申告書を提出した場合には非課税の要件を満たさなくなってしまうのです。

結果、高額な贈与税を負担することとなってしまうのです。これは絶対に避けたいですね。

贈与税申告書の作成方法を今すぐ確認したい方は、『2.住宅取得資金贈与の申告書作成方法』に進んでください。

<贈与税申告書の提出方法>

贈与税の申告書は税務署の窓口で提出するだけでなく、郵送でも可能です。

郵送の場合には消印が3月15日であれば期限内申告として扱われますが、早めに申告書作成の準備をするようにしてください。

所得税の確定申告をe-taxでされている方は、贈与税の申告も電子申告によることをお勧めします。

電子申告を利用されたことがない方は、通常の紙提出をお勧めします。

今回の贈与税申告書を作成するためだけにe-taxを利用するのは余計な手間がかかるからです。PCの事前セットアップやカードリーダーの購入・利用するための準備などそれだけでかなりの時間を費やしてしまうことになってしまいます。

電子申告の手続きについて詳しく知りたい方は、国税庁ホームページにてご確認ください。

<贈与税とは?>

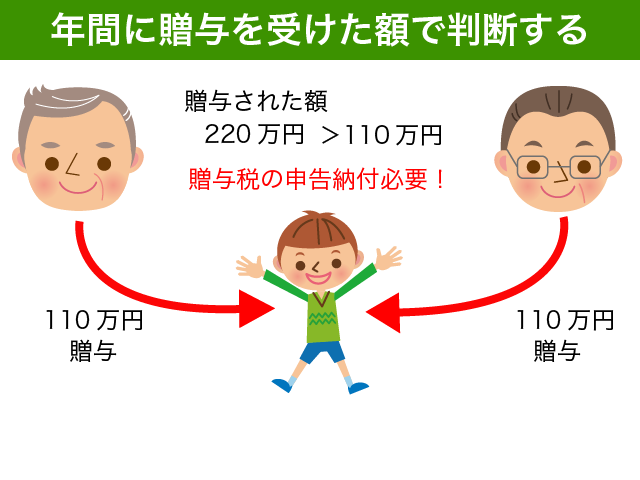

贈与税は、財産の贈与を受けた方が負担する税金です。

年間(1月1日から12月31日)に贈与を受けた財産が110万円を超える場合には、贈与税の申告書を作成して税務署に提出するとともに贈与税を納税する必要があります。

贈与を受けた翌年の3月15日が申告書の提出と納税の期限になります。

毎年110万円以内であれば贈与を受けたとしても何もする必要はありません。

『110万円なら贈与をしても無税』という勘違いは非常に多いですのでご注意ください。贈与税の申告と納付が必要かどうかは、贈与を受けた方を主人公にして考えます。

贈与した方は贈与税申告が必要かどうか正確には判断できないわけです。『贈与税申告はしなくていいから』という贈与者からの言葉は真に受けないようにしてください。

2.住宅取得資金贈与の申告書作成方法

それでは、実際に贈与税申告書の作成方法をご案内します。

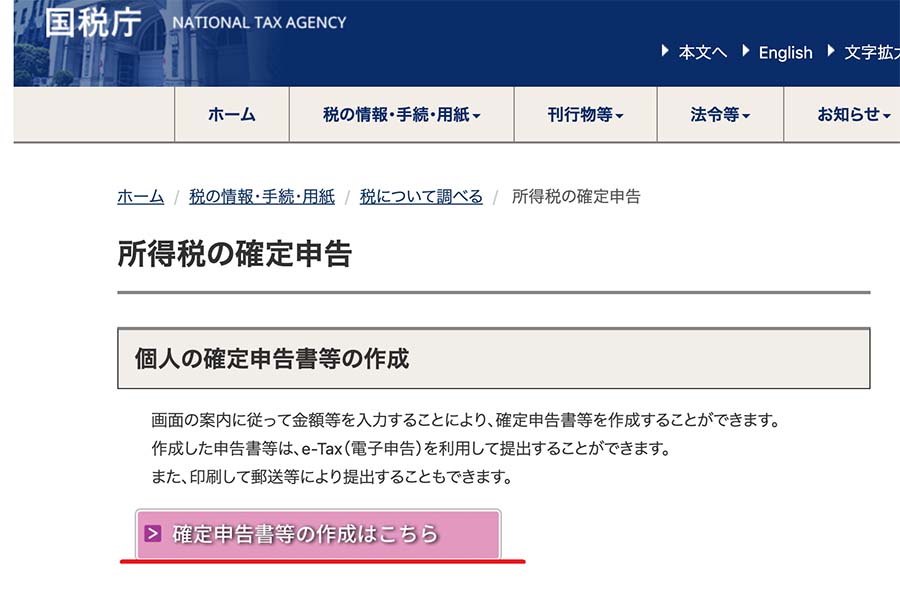

贈与税申告書は、国税庁の確定申告書等作成コーナーで作成が可能です。

リンク先を開いて、記事内容を確認しながら贈与税の申告書を作成してみてください。

簡単に贈与税申告書を作成することが可能です!

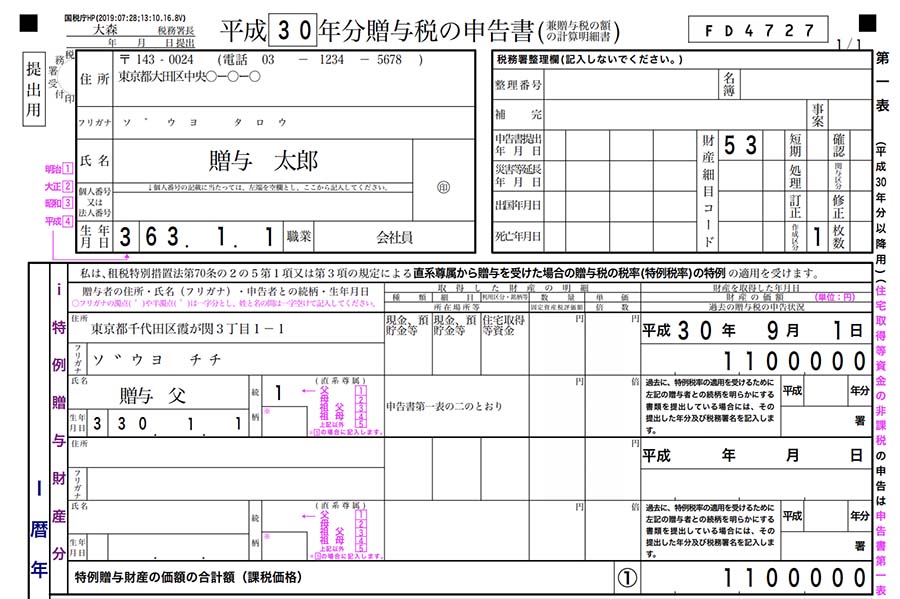

この記事執筆時点では平成30年分の贈与税申告書しか作成できませんので、平成30年中に1,310万円の贈与を受けて省エネ等住宅を取得した贈与太郎さんを基にご案内します。

平成31年分・令和元年分(2019年分)の確定申告書等作成コーナーは、年明け2020年に公開される予定です。

今すぐ贈与税の申告書を作成したい気持ちはわかりますが、二度手間となりますので年明けに国税庁の確定申告書等作成コーナーの準備ができたのちに作成をするようにしてください。

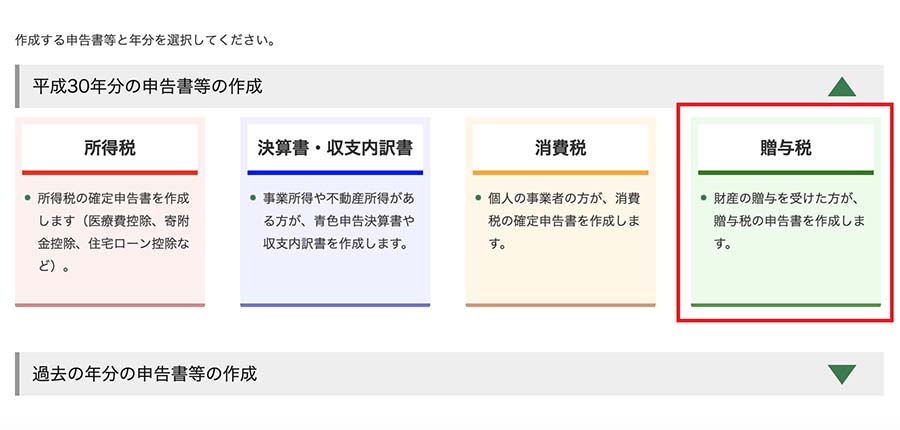

贈与税の申告書は、国税庁の確定申告書等作成コーナーから作成が可能です。

『確定申告書等の作成はこちら』をクリックしてください。

確定申告書等作成コーナーが開きました。

最初に作業するときは『作成開始』から始めてください。

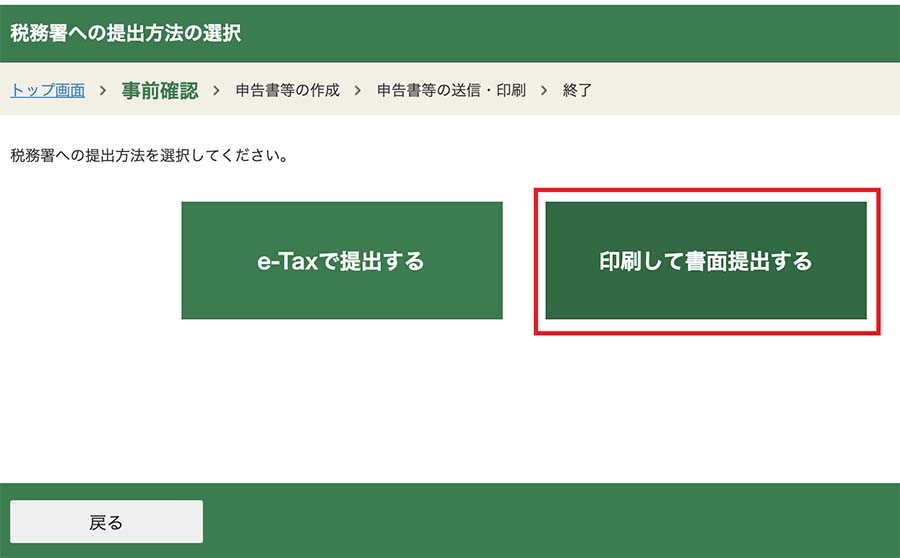

所得税の確定申告をe-taxで行う方は、『e-taxで提出する』をクリックしてください。

毎年確定申告をしない方で今回の贈与税申告のみ作成する方は、『印刷して書面提出する』から作成することをお勧めします。

この記事では、印刷して書面提出の方法をご案内いたします。

PCやブラウザの要件等の説明が出てきます。

利用規約を確認して、『利用規約に同意して次へ』をクリックしてください。

同意しないと先に進めません。

申告書等の作成のバーをクリックすると4つの作成可能なメニューが出てきます。

『贈与税』をクリックして先に進んでください。

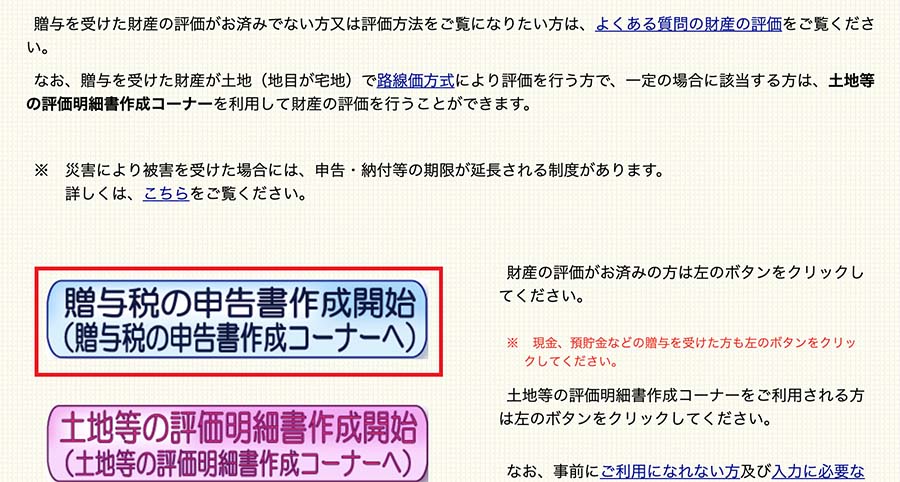

『贈与税の申告書作成開始』をクリックします。

住宅取得資金の贈与ですので、土地等の評価明細書を作成する必要はありません。

住宅取得資金の贈与を受ける場合、必ず下の『住宅取得等資金の非課税の適用』をクリックしてください。

上を選んでしまうと非課税の適用を受けることができません…

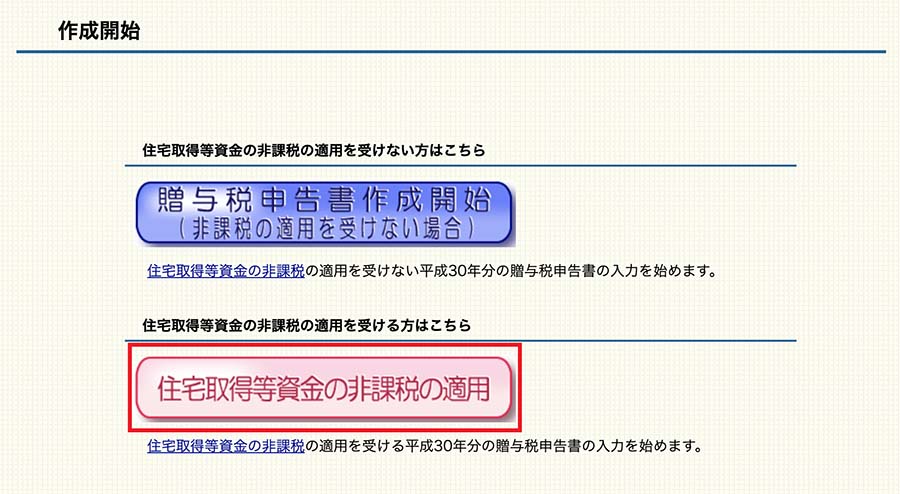

提出方法を確認して、生年月日を入力してください。

数字は半角で入力します。全角で入力するとエラーとなってしまいますのでご注意ください。

入力終了(次へ)をクリックして先に進みます。悩むところはないと思います。

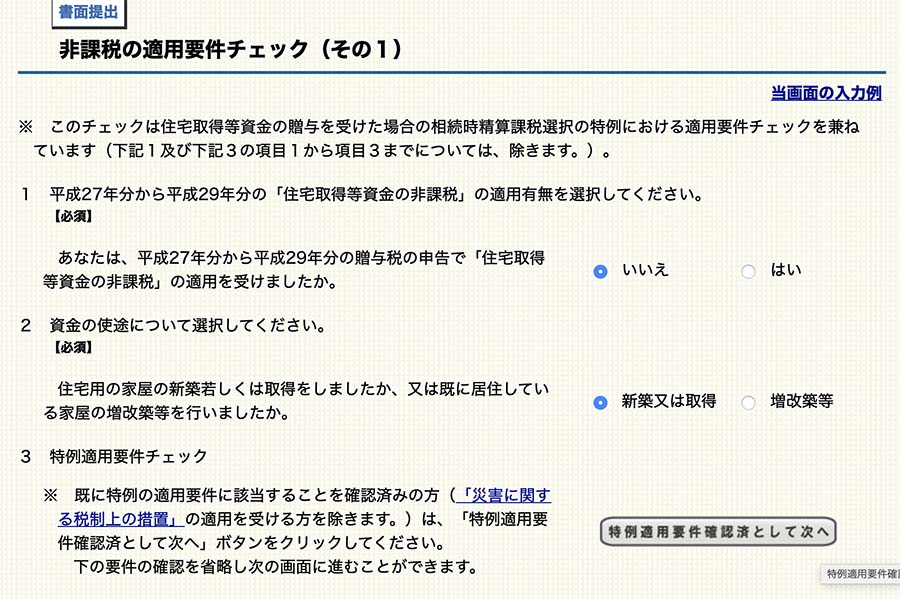

特例の適用を受けることができるかどうか、質問を読みながら回答をしてみてください。

1.過去に特例を受けたことがあるか 2.資金の使途については必ず回答する必要があります。

それ以降に掲げられた要件を満たすことが確実な場合は、『特例適用要件確認済として次へ』をクリックするとこれら確認することなく次の画面に進むことができます。

後から『要件を満たさなかった』では大問題ですので、この際に改めて適用要件を満たしているかどうかを確認することをお勧めします。

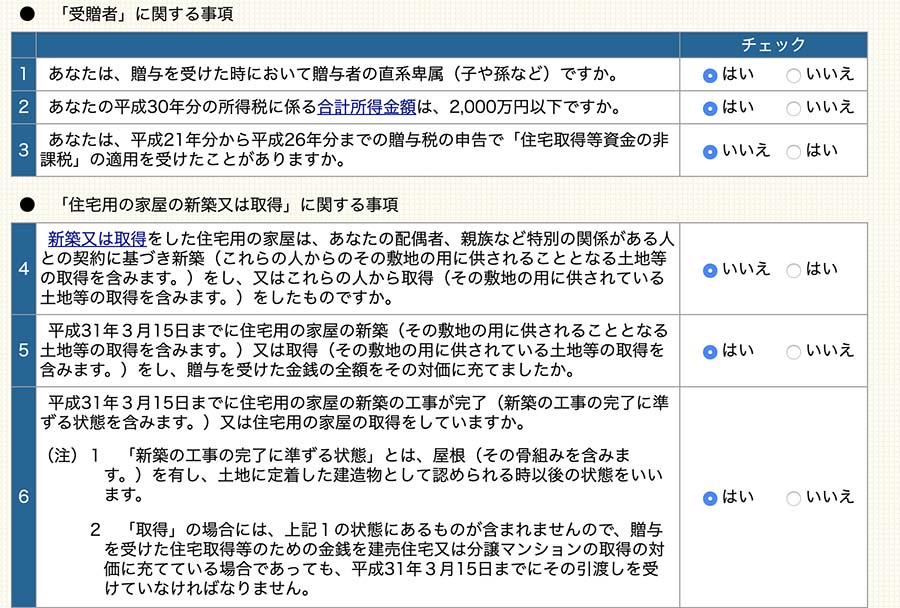

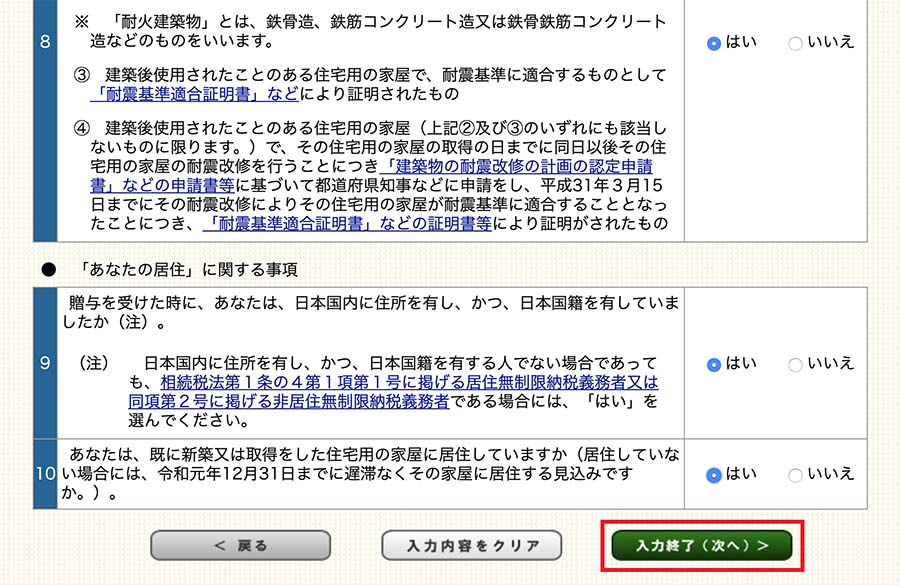

住宅取得資金の要件を満たしているかどうか、再度確認をしながら『はい』『いいえ』を選択してみてください。

かなり細かい要件が多いですね。

確認したのち『入力終了(次へ)』をクリックして先に進みます。

無事に先に進められたら適用可能だと安心してください。適用を受けられない場合にはエラーメッセージが出るものと思われます。

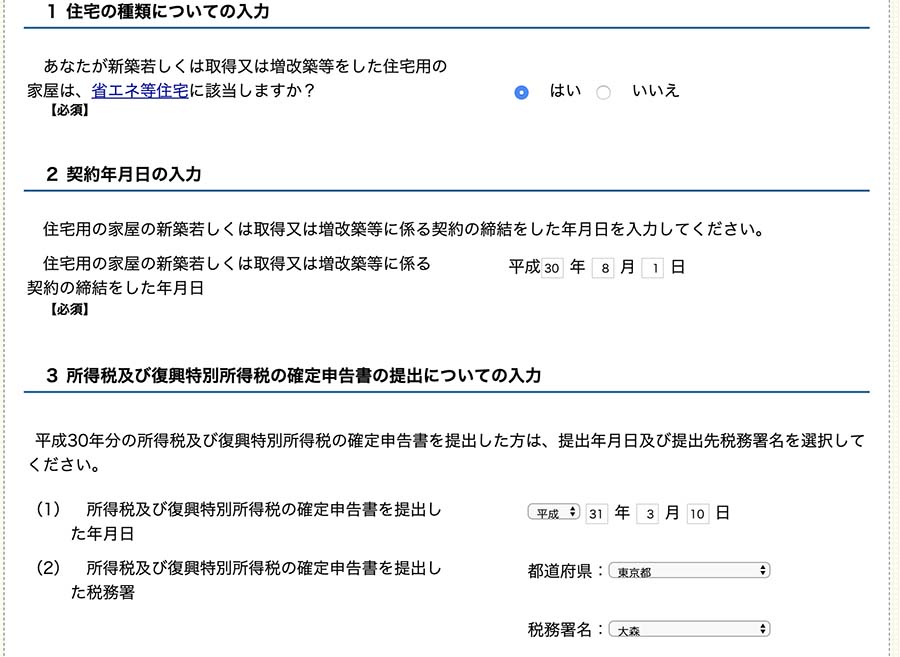

住宅の種類についての入力は慎重にしてください。

非課税金額が大きい『省エネ等住宅』に該当するかどうか選択してください。ここで間違えると申告書の内容が大きく変わってきてしまいますので要注意です。

省エネ等住宅に該当するかどうかは、住宅を建築したハウスメーカーや仲介した不動産会社等に確認することをお勧めします。

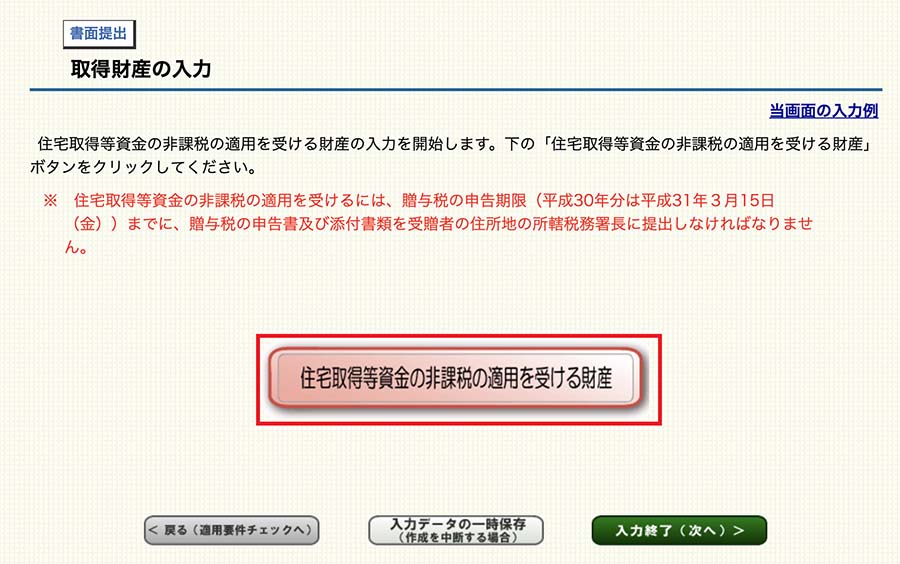

贈与を受けた財産の入力に進みます。

『住宅取得等資金の非課税の適用を受ける財産』をクリックして財産についての入力をしてください。

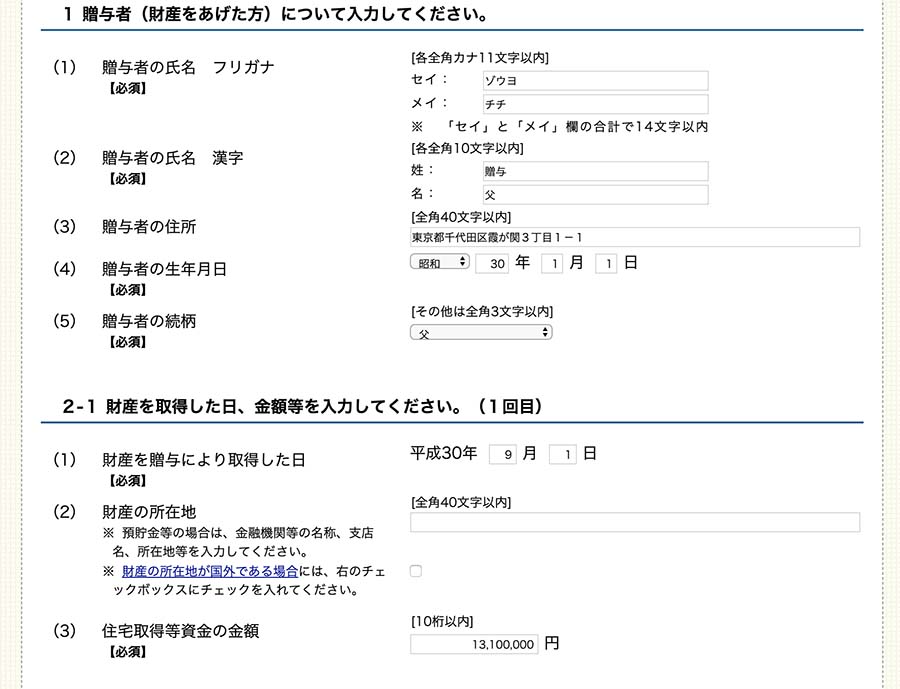

財産を贈与した方のフリガナ、氏名、住所、生年月日、続柄を入力します。

財産を贈与により取得した日は通帳に入金された日を記入すれば大丈夫です。

住宅取得資金の贈与は、贈与で取得した住宅取得資金を全額住宅購入の対価に充てる必要があります。

住宅の取得日より後の日付で財産の贈与を受けている場合には、非課税の適用対象外となりますのでご注意ください。

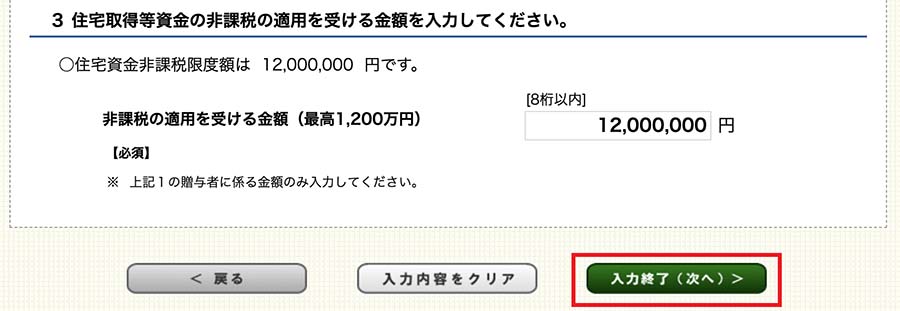

非課税の適用を受ける金額を記入します。

贈与太郎さんの場合、消費税増税前の省エネ等住宅ですので限度額1,200万円となります。

ここには、110万円は含めませんのでご注意ください。限度額が記載されていますので参考にしてください。

ここでご自分が思っている非課税限度額と異なる場合には、戻って確認してください。

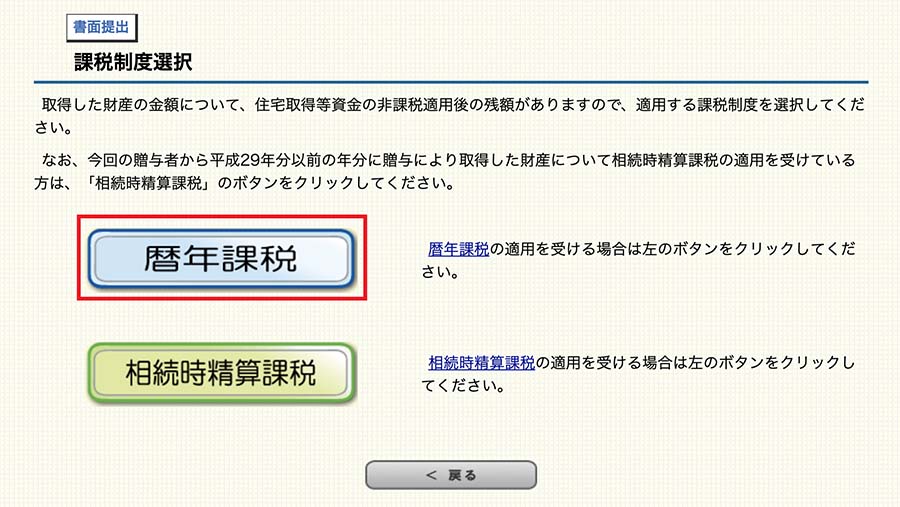

住宅取得資金の贈与は通常の暦年課税(110万円の控除)、相続時精算課税(累計2,500万円)のどちらでも適用することが可能です。

利用する制度を選択して次に進んでください。

贈与太郎さんの場合、暦年課税110万円と住宅取得資金の非課税1,200万円のあわせて1,310万円の贈与を受けましたので、『暦年課税』を選択して先に進みます。

相続時精算課税制度は、一度選択をすると取り消しをすることができません。

相続時精算課税制度を適用しようとする場合は、事前に制度をしっかりと理解してから選択することをお勧めします。

相続時精算課税制度について詳しく知りたい方は、以下の記事をご参照ください。

『相続時精算課税制度とは?【後悔しないための課税制度を徹底解説!】』

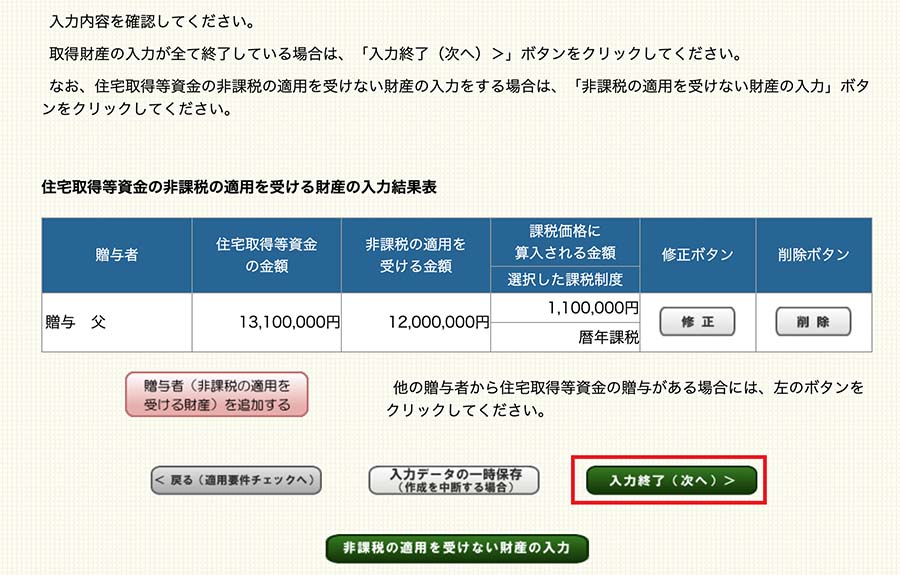

入力内容の確認です。

問題なければ、『入力終了(次へ)』をクリックしてください。

住宅取得資金の贈与以外に贈与を受けた財産がある場合は、『非課税の適用を受けない財産の入力』をクリックして財産の入力をします。

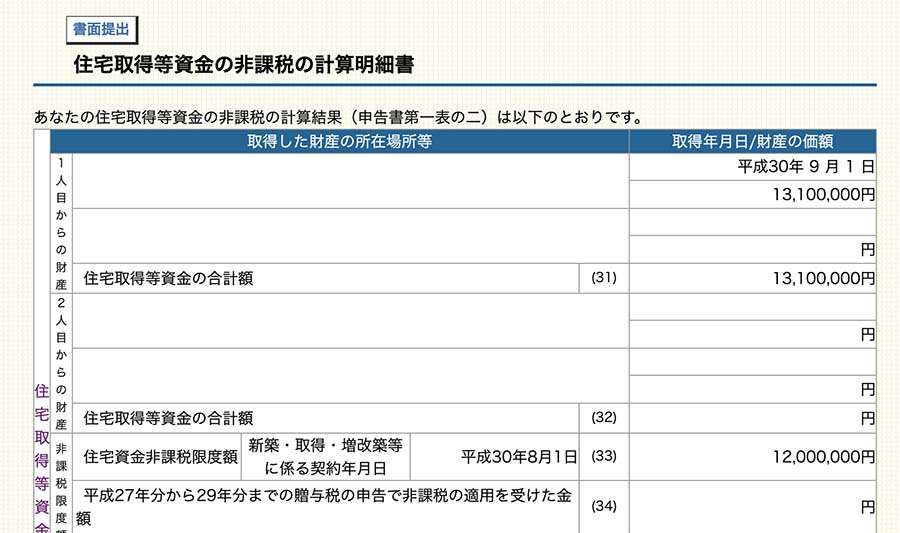

非課税の計算明細書が出てきます。

こんなものかと確認する程度で問題ありません。

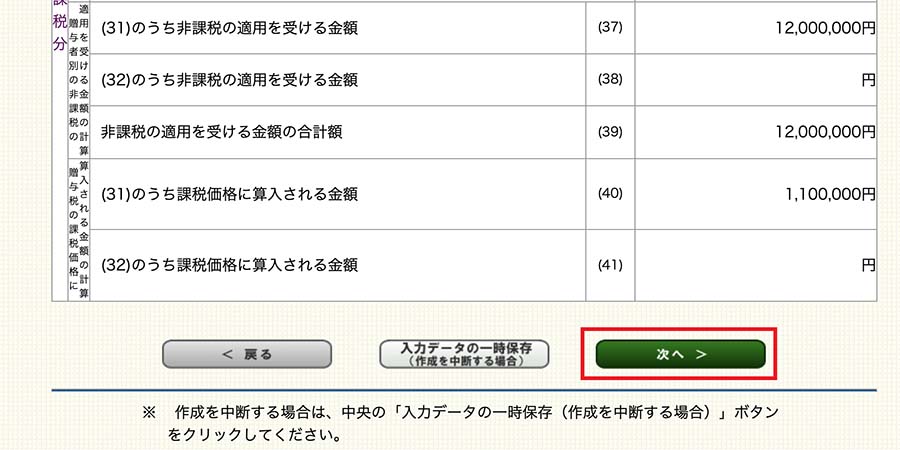

(39)非課税の適用を受ける金額の合計額に非課税金額がきちんと入力されているか確認して『次へ』をクリックしてください。

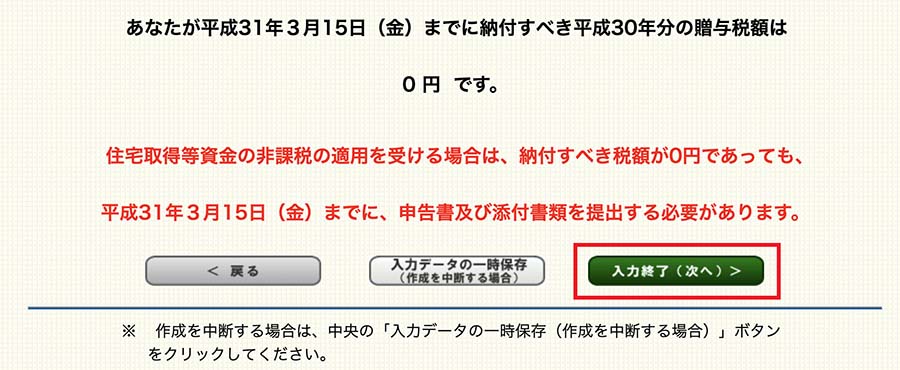

贈与税の金額が自動計算されて出てきます。

贈与太郎さんは、110万円の暦年課税控除と1,200万円の住宅取得資金の非課税で贈与税は0円となりました。

画面にも記載がありますが、贈与税が0円だと安心してここで終了してはいけません。

贈与を受けた年の翌年3月15日までに贈与税の申告書に一定書類の添付して税務署に提出をすることで、ようやく贈与税が0円になるのです。

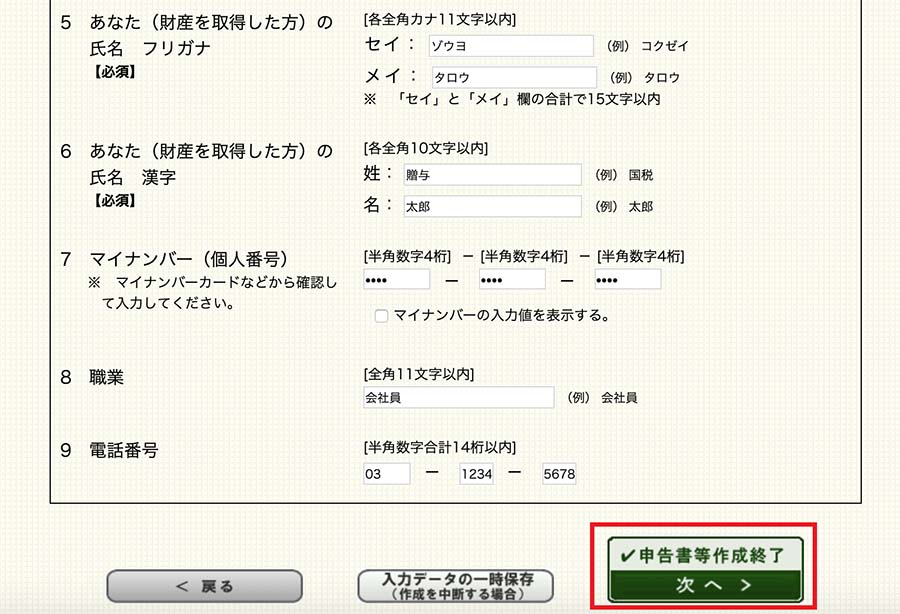

贈与を受けた皆さんの郵便番号、住所、提出先の税務署、申告書を提出する年月日、フリガナ、氏名、マイナンバー、職業、電話番号を記入します。

提出先の税務署は、皆さんの住所地の所轄税務署です。『税務署の所在地及び管轄区域』で確認をしてみてください。

マイナンバーは税務署に提出する書類に記載することがルールとなっています。

入力が終わりましたら『申告書等作成終了 次へ』をクリックしてください。これで申告書の作成は完了です。

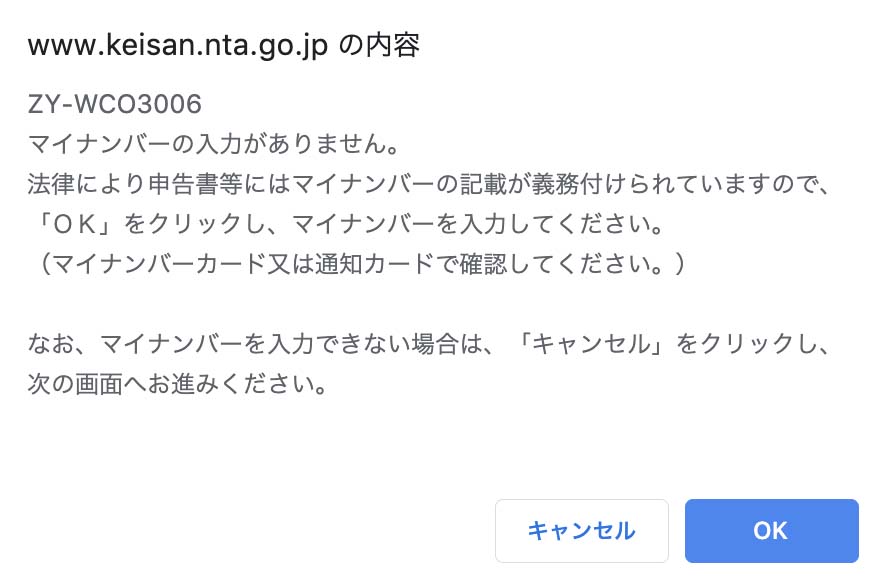

マイナンバーを入力しない場合、上記のエラーメッセージがでますが、キャンセルを押すことで作成を続けることが可能です。

入力したマイナンバーが間違えている場合には、エラーメッセージが出てきます。番号付与のルール上、ありえない番号はすぐに間違えだと判別できるようです。

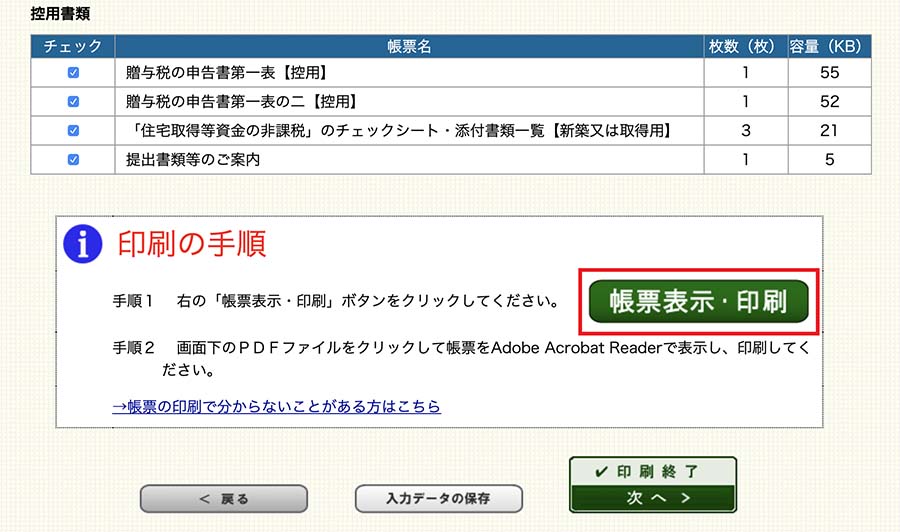

『帳票表示・印刷』をクリックすると、贈与税の申告書がPDFにて表示されます。

PDFデータで保存しておくことをお勧めします。

プリントアウトすれば、贈与税申告書が完成です!簡単ですね。

『提出用』と『控え用』の2種類の申告書をプリントアウトすることが可能です。

税務署に提出をする際は、両方持参して『控え用』に収受印を押印してもらうようにしてください。プリントアウトしたのみの『控え』では提出をしたかどうかが客観的にわかりません。

郵送で提出する際は、『提出用』『控え用』両方の申告書を郵送して、切手を貼った返信用封筒を同封するようにしてください。

受付終了後に収受印を押印した控えの申告書が送られてきます。

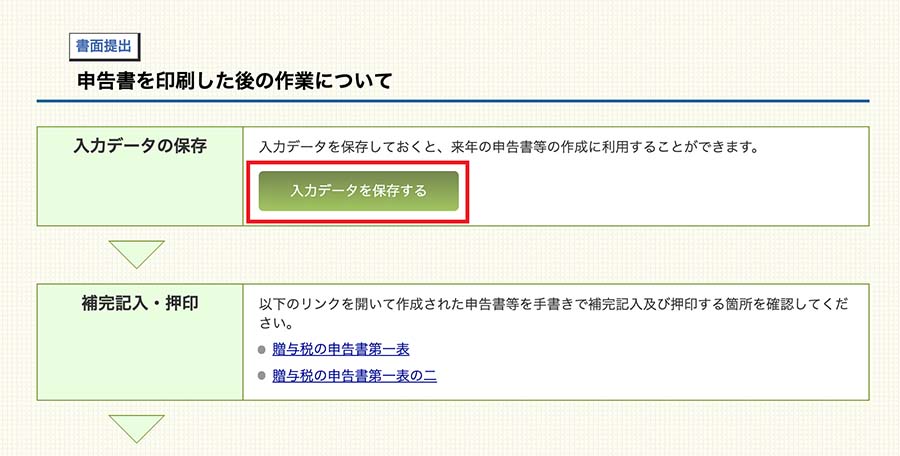

万が一間違えていた場合に最初から作成しなおすのは面倒です。

e-taxデータとしてパソコンに保存しておくことをお勧めします。

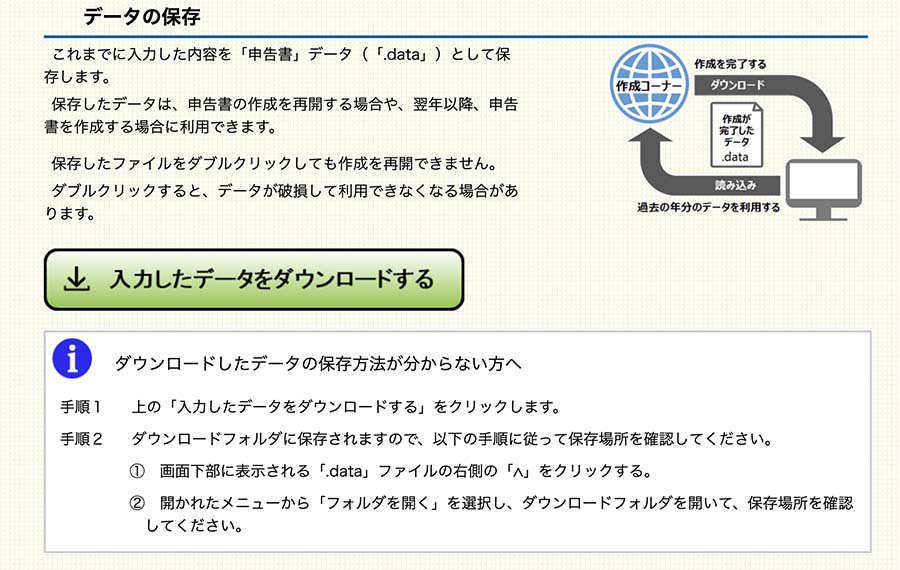

『入力データを保存する』をクリックするとデータ保存画面に進むことができます。

『入力したデータをダウンロードする』をクリックしてパソコンに保存をしておくと良いです。

国税庁の確定申告書等作成コーナーからデータを読み込んで作業の続きを行うことが可能となります。

贈与税申告書の作成、お疲れ様でした!

3.注意点

3-1.贈与税申告書には一定書類の添付が必要

住宅取得資金の贈与を受けるためには、贈与税申告書に以下の書類を添付する必要があります。

1-1.一般的に必要となる書類

1-1-1.贈与を受けた人の戸籍謄本

1-1-2.贈与を受けた年の合計所得金額を明らかにする書類

1-1-3.家屋・土地の登記事項証明書

1-1-4.売買契約書・工事請負契約書のコピー

1-1-5.特別の関係者から取得していないことの証明

1-1-6.贈与税申告書、非課税の計算明細書(第1表、第1表の2)

1-2.省エネ等住宅に該当する場合(いずれか1つ)

・住宅性能証明書

・建築住宅性能評価書の写し

・長期優良住宅建築等計画の認定通知書の写し&住宅用家屋証明書(写し可)

・長期優良住宅建築等計画の認定通知書の写し&認定長期優良住宅建築証明書

・低炭素建築物新築等計画認定通知書の写し&住宅用家屋証明書(写し可)

・低炭素建築物新築等計画認定通知書の写し&認定長期優良住宅建築証明書

1-3.翌年3/15までに居住できていない場合

・居住できない事情、居住予定時期、遅滞なく居住する旨の誓約書

1-4.新居が翌年3/15までに完成していない場合

・棟上げ状態の証明書(完成予定日の記載あり)

・遅滞なく居住の用に供すること、登記事項証明書を提出する旨の誓約書

別の記事にて必要書類を解説していますので、気になるものがございましたらリンク先にてご確認ください。

住宅取得資金の贈与で必要となる書類をしっかりと確認したい方は、以下の記事をご参照ください。

『住宅取得資金贈与の必要書類を詳細に解説します!【誓約書の雛型付】』

3-2.適用要件を満たしているか提出前に再確認

申告書作成画面で適用要件をしっかりと確認されている方は問題ないと思いますが、申告書の作成を優先して詳しい要件を確認しなかったという方は是非確認をするようにしてください。

申告書と一緒にプリントアウトしたチェックシートをじっくりと読み直してみるのがお勧めです。

特に今時点で建物が完成していない場合は要確認です。まだ基礎工事をやっているという状態ではアウトです。少なくとも棟上げ状態になっていることが要件ですのでご注意ください。

要件を満たさないことが判明した場合、住宅取得資金の贈与を適用することができません。

以下のいずれかの対応をする場合が多いのではないでしょうか。

- 特例を受けずに贈与税申告をして贈与税を納付する

- 昨年受けた贈与を取り消して改めて今年中に贈与を受ける(取得後は無理)

- 振込された金銭は実は貸付だった!毎月返金+暦年贈与を受ける

住宅取得資金の贈与は、贈与を受けた金銭を住宅取得の対価に充てる必要があります。住宅を取得した後から『住宅取得資金の贈与』であったとすることは不可能ですので、まだ建築途中の場合以外は2.の方法は使えません。

不安な方は税理士等の専門家にご相談することをお勧めします。

3-3.贈与の翌年12月31日までに必ず居住する

贈与税の申告書を作成する今時点で新居に居住できていない場合であっても、住宅取得資金の贈与の適用を受けることが可能です。

ただし、贈与の翌年12月31日が居住する最終期限ですので、年末までには必ず新居に引越しをするようにしてください。

<贈与の翌年12月31日までに居住できない場合>

贈与を受けた日の翌年12月31日までに新居に居住できない場合には、贈与税の修正申告書を作成して税務署に提出するとともに贈与税を納付する必要があります。

この場合の修正申告書の提出期限は、贈与の翌年12月31日から2月を経過する日となります。

つまり、贈与の翌々年の2月末ということになります。

災害等のやむを得ない事由によって居住できない場合には、居住リミットが1年先送りとなります。贈与の翌年12月31日までの居住ではなく、翌々年の12月31日までに居住すれば大丈夫です。

このような場合には、贈与税の申告書を提出した税務署に相談に行くことをお勧めします。

4.まとめ

住宅取得資金の贈与を受けた場合の贈与税申告書の作成方法をご案内しました。

これまでe-taxを利用したことがある場合を除き、書面にて作成する方が簡単です。

贈与税の申告書は国税庁ホームページから簡単に作成が可能です。

住宅取得資金の贈与を受けるためには贈与税の申告書に一定の書類を添付する必要があります。

税務署に提出する前に改めて住宅取得資金の贈与を適用することが可能か確認をすることをお勧めします。