相続時精算課税制度って何だろう?

贈与税がかからないと聞いたけど本当だろうか?

日本では、一定額以上の財産の贈与を受けた場合には税金を負担する必要があります。

それが贈与税です。贈与税の税率はとても高いのです!

相続時精算課税制度を使えば2,500万円までの財産の贈与について贈与税の負担をなくすことが可能ですが、制度をよく理解しないで適用してしまうと後悔する結果となってしまいます。

そこで今回は、相続時精算課税制度の仕組みについて具体的事例を基にわかりやすく説明をします。

相続時精算課税制度を適用しようと検討中の方はよくご確認いただき、将来の相続時に後悔することがないようにしてください。

目次

1.相続時精算課税制度とは『課税の繰り延べ』

1-1.相続時精算課税制度は60歳以上の両親等からの贈与に限る

相続時精算課税制度とは、財産の贈与を受けた方が選択をすることによって適用可能な

贈与税の計算方法の特例です。

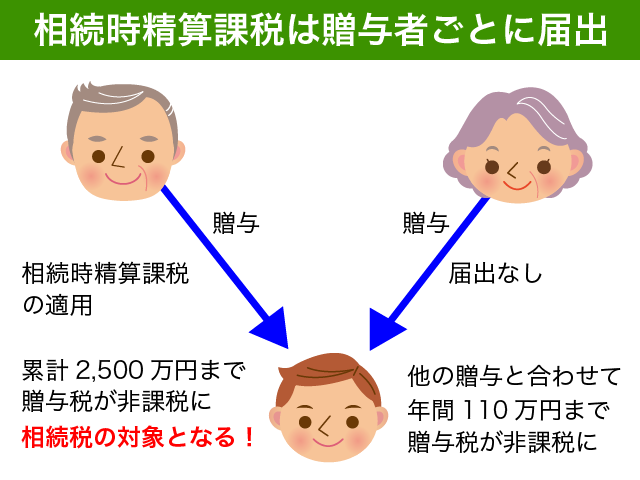

相続時精算課税制度は、贈与した方(特定贈与者)ごとに相続時精算課税を適用するかどうかを受贈者(財産の贈与を受けた方)が選択する制度です。

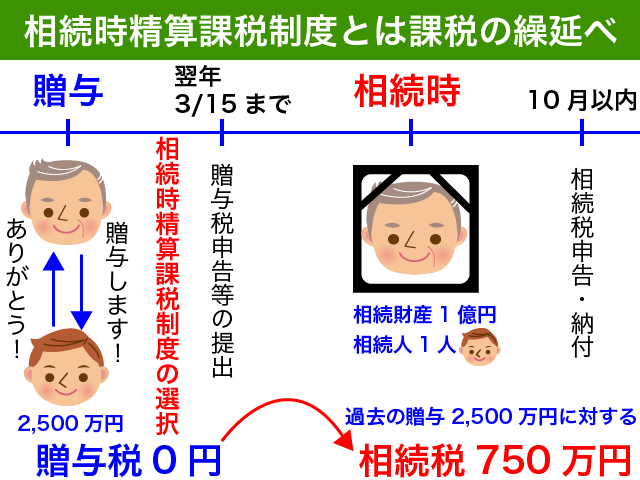

選択をした贈与者からの贈与については、累計で2,500万円まで贈与税負担なしに贈与を受けることができます。贈与者が亡くなった時(相続時)に相続時精算課税制度で贈与を受けた財産は、相続税の対象となります。

相続時精算課税制度は、課税の繰り延べであるといえます。

贈与時の贈与税負担を抑えることができる一方、贈与者が亡くなった場合には贈与された財産が相続税の対象となるからです。

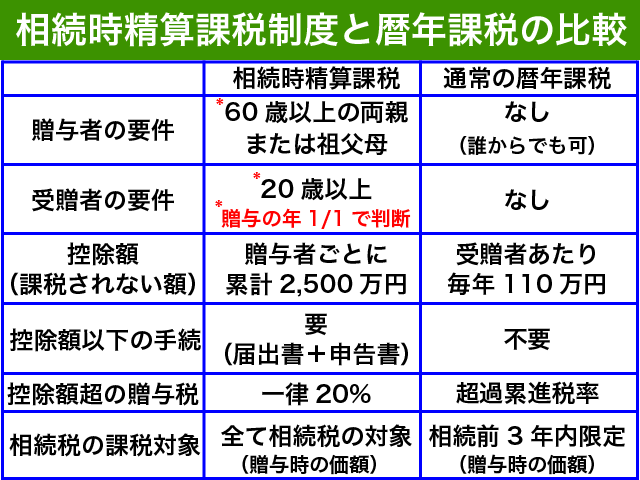

原則として、60歳以上の両親や祖父母からの贈与しか相続時精算課税制度は適用することができません。(事業承継税制については、例外があります。)

父親からの贈与は相続時精算課税制度を適用すると選択した場合、今回以後の父親からの贈与はすべて相続時精算課税制度による贈与となります。

相続時精算課税制度を一度選択した場合、取り消すことができません。

翌年以後に110万円以下の贈与を受けたとしても、それらは全て相続時精算課税制度による贈与となりますので、ご注意ください。

1-2.相続時精算課税制度と暦年課税制度との違い

相続時精算課税制度と暦年課税制度の違いを分かりやすくするため、比較してみました。参考にしてください。

相続時精算課税制度は、原則として60歳以上の両親や祖父母から20歳以上の方が贈与を受けた時に選択が可能な贈与税の計算方法の特例です。

贈与者60歳以上、受贈者20歳以上かどうかは、贈与の年1月1日で判断しますのでご注意ください。

累計2,500万円は、選択した後に贈与者が亡くなるまで何年にわたってもOKです。1年目500万円、2年目1,000万円、3年目1,000万円の贈与と複数に渡って2,500万円の控除を受けることが可能です。

相続時精算課税制度を選択した場合には、贈与税申告が必要となります。2,500万円の控除を受けるためには贈与税の申告が要件となっているからです。

一方で暦年課税贈与の場合、年間贈与を受けた額が110万円以下の場合には贈与税の申告は不要です。

2,500万円を超えた金額には、一律で20%の贈与税が課税されます。将来の相続時に精算されることになりますので、いわば仮払の税金といえます。相続税が0円となった場合には、相続時精算課税制度によって納付した贈与税の還付を受けることが可能です。

両親2人からの贈与について相続時精算課税制度を選択した場合には、合計5,000万円まで贈与税がかからないわけですが、それぞれの贈与者ごとに相続時精算課税選択届出書を提出する必要があります。

贈与された財産は、将来贈与者が亡くなったときに贈与時の価額で相続税の対象となります。値下がりする財産の贈与を受ける場合には、一般的に相続時精算課税制度は不利なのです。

相続時精算課税制度のメリット、デメリットについては、『1-3.相続時精算課税制度のメリットとデメリット』で簡単にご説明します。

<暦年課税贈与の特徴>

相続時精算課税制度を選択していない贈与者からの贈与は、通常の暦年課税の贈与となります。

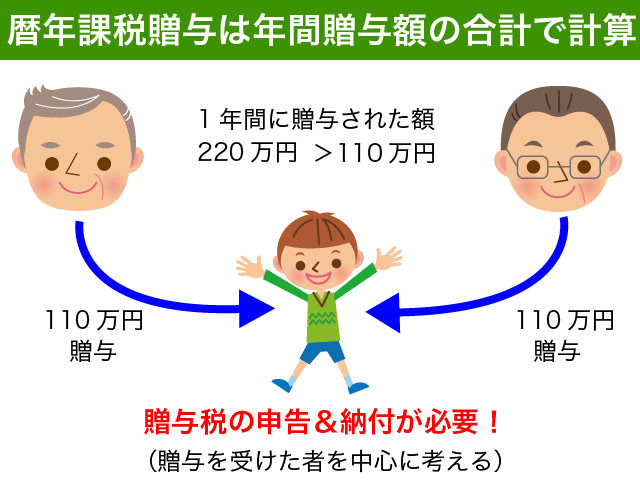

年間に贈与を受けた金額が110万円以下の場合には贈与税が課税されないということは、皆さんご存知のことと思います。

これは暦年課税制度という贈与税の原則的な計算方法によった場合のルールです。

暦年(1月1日~12月31日)に贈与を受けた財産の合計が110万円をこえる場合には贈与税が発生する仕組みです。

贈与税が課税されない『110万円』は、1暦年(1月1日~12月31日)ごとに判断をします。前年の贈与が0円だったとしても、未使用の110万円を翌年に繰り越すことはできません。

110万円を2人から贈与された場合は年間に贈与を受けた金額が220万円となりますので、贈与税の申告と納付が必要となります。

相続税対策等で両親それぞれの実家から贈与を受けるようなケースは特に注意です。

贈与した側から『贈与税の申告が不要だ』と言われたとしても鵜呑みにしないでください。申告と納税が必要かどうかは贈与を受けた側でしか判断できないからです。

原則的な暦年課税贈与の計算方法を知りたい方は、以下の記事をご参照ください。

『贈与税の計算を5つの具体例で徹底解説!【申告と納税方法もご紹介】』

1-3.相続時精算課税制度のメリットとデメリット

相続時精算課税制度のメリットとデメリットを簡単にご案内します。

『贈与税がかからない』という点のみで相続時精算課税制度を安易に適用することがないよう、きちんと理解をするようにしてください。

1-3-1.相続時精算課税制度のメリット

以下の3点のメリットがあります。

- 贈与時の贈与税負担を大幅に軽減できる

- 贈与時の財産価額にしか相続税がかからない

- 生前に財産取得者の指定が可能

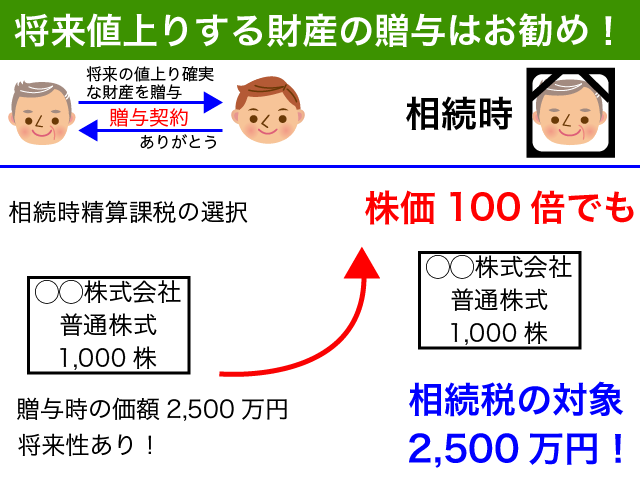

特に2番目の贈与時の財産価額にしか相続税が課税されないという点がポイントです。

将来値上がりするような財産、毎年一定の収益を生み出すような財産を贈与することで、効率的な相続税対策をすることが可能となります。

一族で経営する事業会社や資産管理会社などはそのままにしておくと毎年のように価値が増加していきます。100倍は極端でも、価値の低いうちに(価値を一時的に下げて)相続時精算課税制度を適用して贈与をするという方法は一般的によく行われています。

税金の有利不利なんて関係ない!生前に財産の名義を変えておきたいのだ!というニーズも少なくありません。

相続時精算課税制度のメリットをもう少し詳しく知りたい方は、以下の記事をご参照ください。

『相続時精算課税の3つのメリットを解説!【誰でも分かる図解付き!】』

1-3-2.相続時精算課税制度のデメリット

相続時精算課税制度はメリットだけではありません。以下のようなデメリットがあります。

- 基本的に相続税の節税効果はない

- 次回以後の贈与はすべて相続税の対象

- 他の相続人に贈与を受けた事実がバレる

- 他の相続人の相続税負担が重くなる

- 時価が下がっても贈与時の価額で課税

- 少額の贈与でも贈与税申告が必要

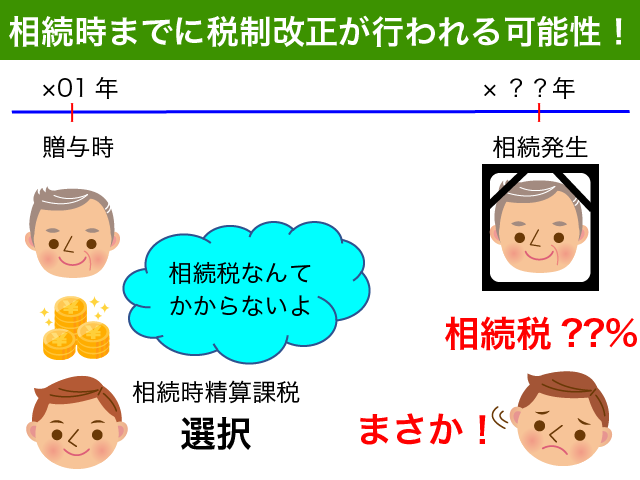

- 税制改正によって不利益が出る可能性

将来の税制改正によって不利益を受ける可能性は頭の中に入れておいた方がいいです。適用しようか否かを判断する時点では、正確に有利不利を判断することができないわけです。

相続時精算課税制度が誕生したのは、平成15年です。その頃には、平成27年に相続税の基礎控除が4割も下がって相続税が大増税となってしまうことなどわかるはずもありません。

贈与者が亡くなった時の相続税のルールを正確に知ることはできませんが、国の財政状況から考えると相続税は増税傾向と考えておいた方が無難です。

相続時精算課税制度のデメリットをもう少し詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策【後悔しないために】相続時精算課税制度7つのデメリットをご紹介!』

2.相続時精算課税制度を適用すべきか確認

2-1.他に贈与税負担を軽減できる制度も検討しよう

贈与税の負担を軽くするのみの目的で相続時精算課税制度を選択しようとされている方は、ちょっと待ってください。

相続時精算課税制度は、贈与税の課税繰り延べです。他に贈与税の負担を軽減する方法も検討してみてください。

具体的なケースでご説明しますので、相続時精算課税制度を選択するか否かの判断に役立ててください。

2-1-1.住宅を取得するための贈与を受けたい

住宅を取得する資金のために受ける贈与は、一定の非課税制度が設けられています。

住宅を購入するための贈与を受けるのであれば相続時精算課税制度よりも先に、まずは住宅取得資金の贈与の適用を受けることができるかどうかを確認するようにしましょう。

2019年に贈与を受けて2020年3月15日までに住宅を取得する場合、通常の110万円の控除に加えて700万円から最大3,000万円(消費税10%の場合)の控除を受けることが可能です。

制度をうまく使えば、3,110万円の贈与を受けても贈与税が0円で済むわけです。しかも贈与者が亡くなった時に原則として相続税の対象とはなりません。(贈与から3年以内に亡くなった場合は110万円のみ相続税の対象となります)

住宅取得資金の贈与と相続時精算課税制度の併用も可能です。住宅取得資金の非課税限度額を超えた部分は相続時精算課税制度によって将来の相続時に相続税の対象となりますのでご注意ください。

住宅取得資金の贈与の適用要件を確認したい方は、国税庁ホームページをご確認ください。

2-1-2.扶養義務者相互間の生活費等の贈与は非課税

ちょっと生活が苦しい…

生活費の援助を受けたい…

そんな時には、生活費等の贈与をその都度現金で受けるようにしましょう。

扶養義務者相互間の生活費等の贈与で通常必要なものは贈与税が非課税と定められているからです。

預貯金する場合など生活費等に充当しない場合は非課税となりませんのでご注意ください。

生活費で使うお金の贈与については、相続時精算課税制度を適用すべきではありません。生活費で使ってしまったお金に対して将来相続税が課税されるというのは酷ですよね。

教育資金や結婚・子育て資金など贈与税の非課税となる制度は他にもあります。

贈与税が非課税となる制度について詳しく知りたい方は、以下の記事をご参照ください。

『贈与税の『非課税枠』7つと『非課税となる生活費等の援助』をご紹介』

2-2.将来の相続税も考慮して適用するか否かを決めよう

将来の相続税がどのくらいになるか計算されていますか?

将来の税制改正の可能性があるとはいえ、現時点で相続税がどのくらいになるのか試算をしないで相続時精算課税制度を選択するのはやめましょう。

将来負担することとなる相続税が分からずに相続時精算課税制度を選択するのは後悔の元となります。

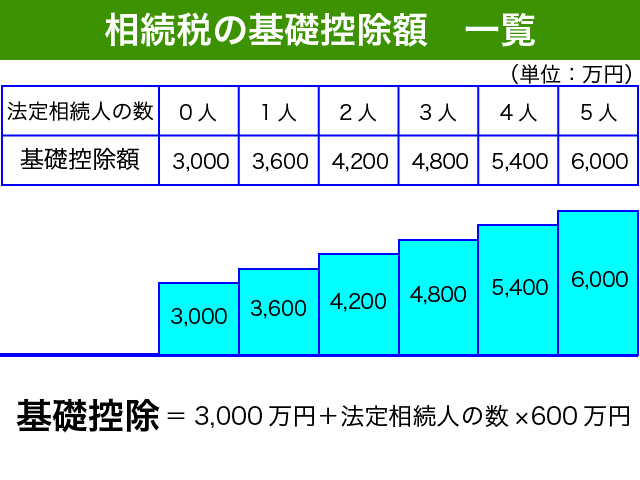

相続税の対象となる財産が基礎控除額を超える場合、原則として相続税が課税されることになります。

相続時精算課税制度によって贈与を受ける財産は、相続税の対象となりますので忘れずに含めるようにしてください。

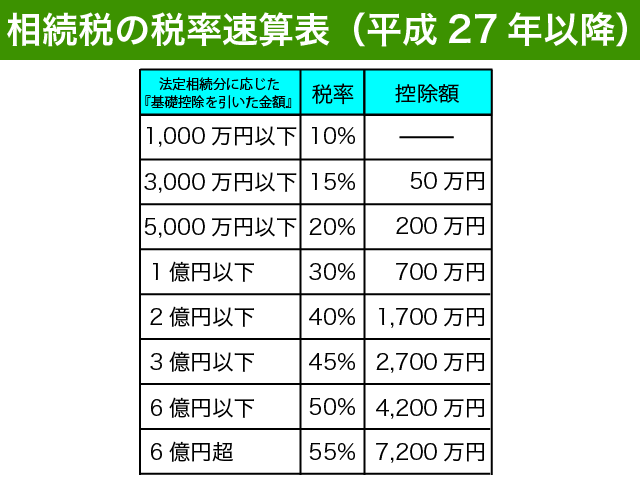

現在の基礎控除額は、3,000万円に法定相続人1人あたり600万円を合計して計算をします。相続人1人ならば3,600万円、2人なら4,200万円、3人なら4,800万円、4人なら5,200万円といった具合です。

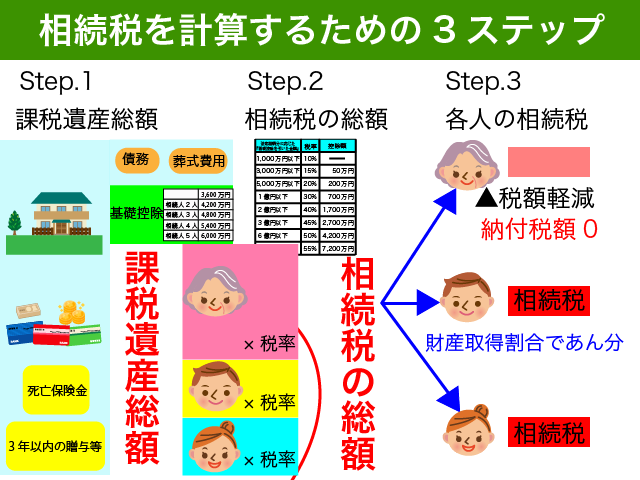

相続税の対象となる財産から基礎控除を控除した課税遺産総額を法定相続分に応じてそれぞれの相続人が取得したものとみなして、相続税の速算表に当てはめて算出されたそれぞれの相続税を一度合算します。これが相続税の総額です。

相続税の総額を実際に財産を取得した割合で各相続人に割り振りをします。

図の事例では、配偶者と子供2人ですので子供の法定相続分は1/4となります。実際にどのように遺産分割するのかわからないので、現時点では法定相続によって試算をすれば十分です。

相続人が配偶者であれば配偶者の税額軽減の適用を受けることができますし、障害者であれば障害者控除、未成年者であれば未成年者控除を受けることが可能です。

具体的事例で相続税の計算方法を確認したい方は、以下の記事をご参照ください。

『相続税の計算方法3ステップを徹底解説!【具体的事例を図解で紹介】』

3.相続時精算課税制度を適用するための手続き

相続時精算課税制度を適用するために必要となる手続きは以下の2点です。

- 相続時精算課税制度選択届出書を提出

- 贈与税申告書を提出

贈与を受けた年の翌年3月15日までにこれらの書類をお住いの住所地の所轄税務署に提出する必要があります。

提出忘れはアウトです。暦年課税による贈与税を負担する必要がありますので、相続時精算課税制度を適用しようとする場合には手続きの失念をしないようにしてください。

相続時精算課税選択届出書の作成方法を確認したい方は、以下の記事をご参照ください。

『相続時精算課税選択届出書の作成方法・添付書類・注意点を徹底解説!』

贈与税の申告書は国税庁のホームページ(確定申告書等作成コーナー)で作成が可能です。

贈与税申告書の作成方法を確認したい方は、以下の記事をご参照ください。

『【今すぐ簡単にできる!】贈与税の申告書の作成と納付方法を詳細解説』

4.まとめ

相続時精算課税制度の概要についてご案内しました。

相続時精算課税制度は、贈与税の計算方法の特例です。原則として60歳以上の両親や祖父母からの贈与については、相続時精算課税制度を選択するかどうか贈与者ごとに選択をすることが可能です。

相続時精算課税制度を選択すると、選択した贈与者からの贈与について累計2,500万円まで贈与税の負担なく財産の贈与を受けることが可能です。2,500万円は相続時精算課税制度を選択した後贈与者が亡くなるまで複数年で利用することが可能です。

2,500万円を超えた場合には、一律で20%の贈与税が課税されます。将来相続税を計算する際に精算されますので、相続税が0円となる場合には納めた贈与税相当の還付を受けることが可能です。

相続時精算課税制度のメリット、デメリットをしっかりと理解して相続時精算課税制度を選択するかどうかを決定してください。

贈与時の価額で将来相続税の対象となりますので、値上がりする財産や収益を生み出す財産の贈与に相続時精算課税制度は向いています。

住宅取得資金の贈与や生活費の援助など贈与税の負担を軽くするための制度は他にも存在します。贈与税負担を軽減するためだけの目的で相続時精算課税制度を適用することはやめましょう。

相続時精算課税制度を選択しようとするときは、相続税の試算もするようにしてください。将来の相続税負担が分からずに相続時精算課税制度を選択するのは後悔の元となってしまいます。

相続時精算課税制度を選択する際には、相続時精算課税選択届出書と贈与税の申告書に一定の書類を添付して税務署に提出する必要があります。手続きを失念すると相続時精算課税制度の適用を受けることができませんので、ご注意ください。