贈与税をできる限り軽減したい!

そうお考えの方は、相続時精算課税制度を検討してみてはいかがでしょうか?

相続時精算課税制度を使うことができれば、2,500万円まで贈与税負担なしで財産の贈与を受けることが可能だからです。

そこで今回は、相続時精算課税制度の3つのメリットをご紹介します。

相続時精算課税制度はデメリットもあります。注意点もご説明しますので、適用にあたってはよく検討をするようにしてください。相続時精算課税の手続きもご案内します。

相続時精算課税制度のメリットとデメリットをよく理解して、後悔のない相続対策を行うようにしてください。

目次

1.相続時精算課税の3つのメリット

相続時精算課税制度には、以下の3つのメリットがあります。

- 贈与税の負担を大幅に軽減できる

- 贈与時の財産価額にしか相続税がかからない

- 生前に財産取得者の指定が可能

詳しくは一つずつご説明しますので、気になる点をご確認ください。

1-1.贈与税の負担を大幅に軽減できる

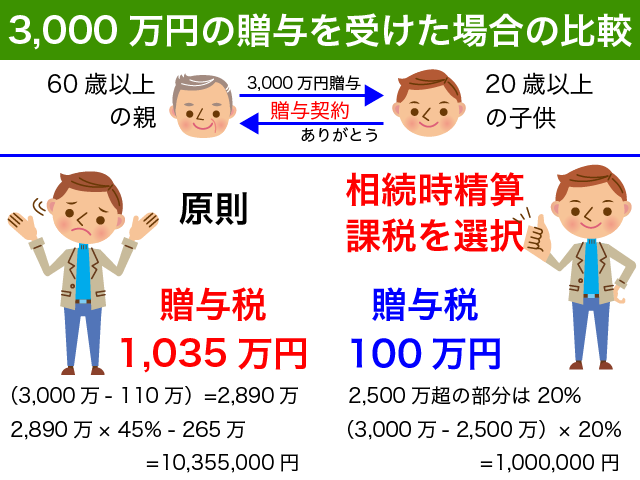

多くの方にとって相続時精算課税制度の最大のメリットといえば、贈与税の負担が大幅に軽減できるという点でしょう。

相続時精算課税制度を適用することで、累計で2,500万円までの財産を贈与税負担なしで贈与を受けることが可能となります。

2,500万円を超えた部分に対しては、一律で20%の贈与税が課税されます。

上記の事例をご確認いただければそのメリットは一目瞭然ですね。3,000万円の財産の贈与を受けた場合、贈与税の負担を100万円に抑えることが可能です。

相続時精算課税制度を適用しない場合、1,035万円もの贈与税が課税されてしまうのです。

贈与をされた財産の1/3超が贈与税ですよ!!

贈与税の税率は超過累進税率となっています。1年間に多くの財産を贈与されるほど贈与税の負担は増えることとなります。

100万円の贈与を30年続ければ贈与税負担なしに財産を渡すことが可能ですが、今必要となる金額をまとめて贈与したい場合には相続時精算課税制度を適用することが現実的です。

<最大限に活用する場合>

両親、祖父母からそれぞれ2,500万円ずつ相続時精算課税制度で贈与を受ければ、1億円まで贈与税が無税となります。

相続時精算課税制度は、原則として20歳以上の方が60歳以上の両親や祖父母からの贈与について適用可能な制度です。

贈与者ごとに選択をすることが可能ですので、両親祖父母の4人から適用を受ければ1億円まで贈与税無税とすることが可能になるわけです。

<注意点>

相続時精算課税制度は贈与税の負担が大幅に軽減される一方、贈与をした方が亡くなった際に相続税の対象となりますのでご注意ください。

詳しくは、『1-2.贈与時の財産の価額にしか相続税がかからない』でご説明をいたします。

1-2.贈与時の財産の価額にしか相続税がかからない

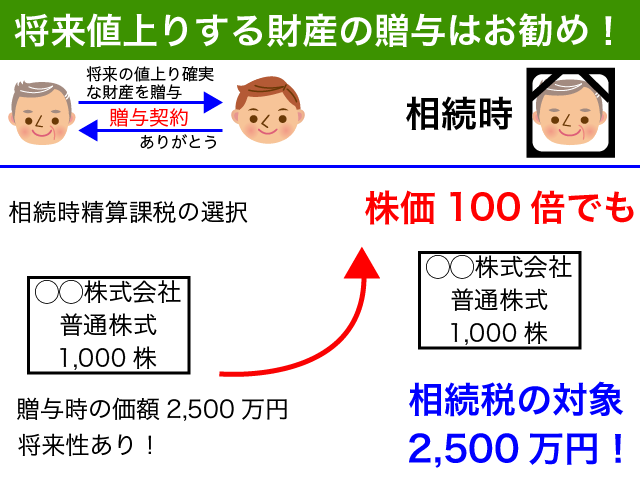

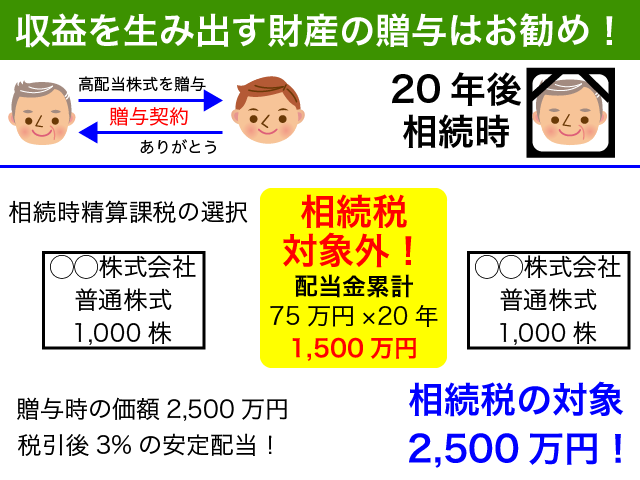

相続時精算課税制度を適用して贈与を受けた財産は、将来相続税の対象となります。(名前の通り、相続時に精算される贈与税の課税制度です。)

贈与時の財産の価額にしか相続税が課税されないため、以下のような財産の贈与に使うと効果的です。

- 将来、値上りする財産

- 収益を生み出す財産

贈与時に2,500万円の評価額の財産であれば、将来相続税の対象となるのは贈与時の時価である2,500万円なのです。

相続が発生した時点での評価額が、贈与時と比べて10倍や100倍になっていたとしても同様です。使い方次第で大きな相続税対策をすることが可能となります。

賃貸不動産や有価証券など、収入を生み出す財産の贈与に相続時精算課税制度は効果的です。将来生み出す利益に対しては、贈与税が課税されないからです。

税引後で年3%の利回りとなる有価証券がある場合、2,500万円分の贈与をすることで20年後の相続時点では4,000万円分の財産となります。複利で運用すればさらに財産額は増えることでしょう。

将来値上りする財産で、かつ収入を生み出すような財産があれば、ぜひ相続時精算課税制度を検討してみてください。

1-3.生前に財産取得者の指定が可能

生前に贈与をすることによって、財産取得者を指定することが可能です。

これは相続時精算課税制度に限った話しではありませんが、不動産など評価額が高い財産を相続時精算課税制度を使って贈与をしたいというご相談は意外と多いのです。

介護をしてくれた等の理由で、特定の子供に不動産を渡したいような場合ですね。

遺言によっても財産取得者を指定することができますが、自分が生きているうちに名義を変更しておきたいという方には相続時精算課税制度は使える制度となります。

<注意点>

不動産の贈与をする場合、登録免許税や司法書士報酬などの登記費用や不動産取得税などの諸経費がかかります。贈与税だけで判断をすると後日後悔する結果となります。

安易に相続時精算課税制度を使うことがないようにしてください。

お持ちの不動産で相続税対策をご検討の方は、以下の記事をご参照ください。

『相続税対策を土地の種類から徹底解説!【効果的な相続税対策の秘訣】』

相続人となる方が生前贈与された財産は、特別受益となり遺産分割協議の対象となります。相続人となる子供同士が非常に仲が悪く相続争いの恐れがあるような場合には、特定の子供に生前贈与することで争いの原因となりかねません。

贈与をしない子供にも生前に説明をしておくなど、相続後に揉めない工夫をするようにしてください。

2.相続時精算課税の注意点

2-1.適用するための要件がある

相続時精算課税制度は、無条件で使えるわけではありません。適用要件をしっかりと理解してください。

相続時精算課税制度は、原則として20歳以上の方が60歳以上の両親や祖父母からの贈与について適用可能な制度です。

適用にあたっては、相続時精算課税選択届出書と贈与税の申告が必要となります。

『2,500万円以下だから何もしない』というのは絶対に避けてください。原則どおりの高額な贈与税が税務調査等で課税される結果となってしまうからです。

2-2.相続時精算課税制度のデメリットも理解しよう

相続時精算課税には以下のようなデメリットが存在します。適用にあたっては、よく理解してからがお勧めです。

- 基本的に相続税の節税効果はない

- 次回以後の贈与もすべて相続税の対象

- 他の相続人に贈与を受けた事実がバレる

- 他の相続人の相続税負担が重くなる

- 時価が下がっても贈与時の価額で課税

- 少額の贈与でも贈与税申告が必要

- 税制改正によって不利益が出る可能性

一度相続時精算課税制度の適用を選択すると、取り消しができません。相続時精算課税制度を選択した贈与者から翌年に110万円以下の贈与を受けても相続時精算課税制度の対象となりますのでご注意ください。

相続時精算課税制度のデメリットについてもう少し詳しく知りたい方は、以下の記事をご確認ください。

『【後悔しないために】相続時精算課税制度7つのデメリットをご紹介!』

3.相続時精算課税の手続き

相続時精算課税を適用するためには、お住いの所轄税務署に対して以下の2つの手続きが必要です。

- 相続時精算課税選択届出書を提出

- 贈与税の申告書を提出

3-1.相続時精算課税選択届出書

相続時精算課税制度を適用する際には、税務署に対して相続時精算課税選択届出書の提出が必要です。

贈与税の申告と一緒に提出をするようにしてください。贈与を受けた年の翌年3月15日が期限ですので、年が明けたら早めに準備することをお勧めします。

相続時精算課税選択届出書の作成方法や添付書類について詳しく知りたい方は、以下の記事をご確認ください。

『相続時精算課税選択届出書の作成方法・添付書類・注意点を徹底解説!』

3-2.贈与税の申告を忘れずに

相続時精算課税制度を適用する場合、贈与税の申告を忘れないようにしてください。

贈与税が0円でも贈与税の申告が必要です!

相続時精算課税制度では選択をした贈与者からの贈与について累計2,500万円まで贈与税がかからない制度ですが、累計2,500万円の特別控除を適用するためには贈与税の申告が必要となっているのです。

相続時精算課税制度を選択したにもかかわらず贈与税の申告をしなかった場合には、贈与された金額の20%の贈与税が課税されることとなります。

贈与税は相続時に精算されるとはいえ、加算税や延滞税などのペナルティは余計にかかってしまいますので贈与税申告は必ず行うようにしてください。

贈与税の申告は、贈与を受けた年の翌年2月1日から3月15日までに行う必要があります。

贈与税の申告書の作成方法を知りたい方は、以下の記事をご参照ください。

『【今すぐ簡単にできる!】贈与税の申告書の作成と納付方法を詳細解説』

4.まとめ

相続時精算課税制度の3つのメリットについてご紹介しました。

相続時精算課税制度を適用すれば贈与税の負担を大幅に軽減することが可能です。

将来相続が発生した際に相続税の対象となりますが、贈与時の時価によって相続税が課税されることになりますので、将来値上りする財産や収入を生み出す財産で適用すると効果的です。

相続時精算課税制度を使えば贈与税の負担を少なく生前に財産を渡すことが可能です。不動産の贈与の場合には諸経費がかかりますので慎重にご判断ください。

相続時精算課税制度はメリットだけではありません。デメリットもよく理解した上で適用するようにしてください。

相続時精算課税制度を適用する際には、相続時精算課税選択届出書と贈与税の申告が必要です。贈与を受けた年の翌年3月15日までに忘れずに行うようにしてください。