借地権割合ってなんだろう?借地権割合はどうやって調べるのだろう?

借地権割合なんて言葉、日常生活ではそれほど聞く機会はないですよね。

もともとは相続税の土地評価の世界の用語なのです。

相続税の土地の評価をする際には、借地権割合の理解は非常に重要です。特に賃貸アパート等の不動産賃貸をされている方にとっては、借地権割合の理解は不可欠です。

借地権割合の調べ方と関連する土地等の評価方法もご紹介します。借地権割合を理解して土地評価をする際の役に立ててください。

目次

1.借地権割合は、土地に占める借地権の割合

1-1.借地権割合とは

借地権割合とは簡単に言えば、土地に占める借地権価値の割合です。

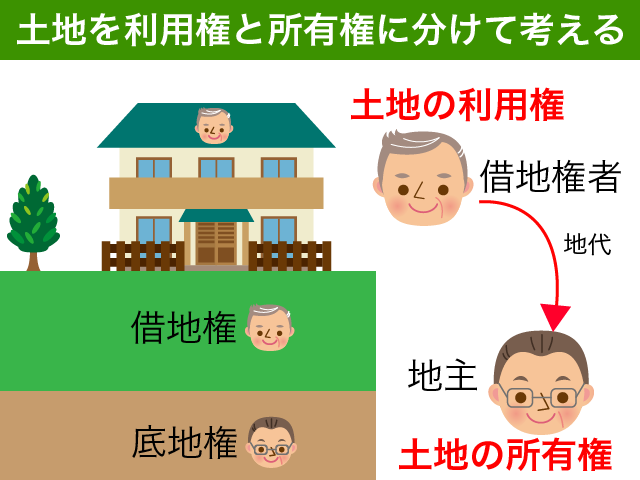

借地権とは、建物の所有を目的とした土地の地上権又は賃借権のことをいいます。

地主さんから土地を借りて建物を建てている方には、借地権という権利があるのです。

借地権を持っている方(借地権者)は、借地借家法という法律で保護をされることとなります。地主といえども自由に追い出すことができないのです。

相続税や贈与税の土地評価をする際に土地の所有者と利用者が異なるような場合には、土地の価値を『所有権』と『利用権』の2つに分けて評価をするルールになっています。

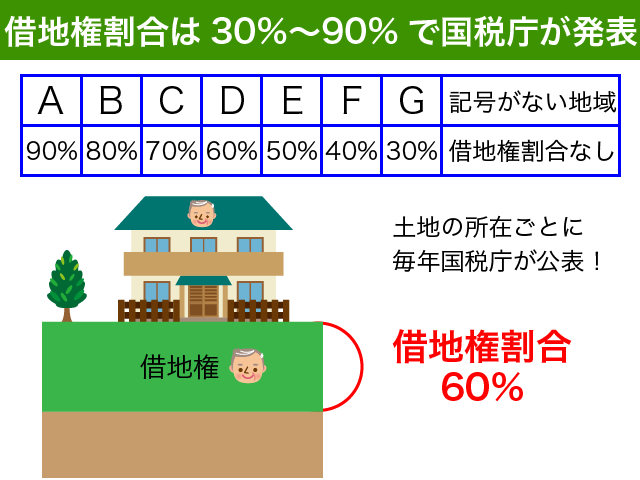

借地権割合は、毎年国税庁が路線価図とともに公表をしています。

借地権割合は、30%、40%、50%と10%刻みになっており、最高は90%です。割合が高いほうが利用価値が高い土地であるといえます。

借地権割合が空欄で定められていない地域については借地権の取引慣行がない地域ですので、借地権割合は0となります。

財産評価基本通達

27 借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に、当該価額に対する借地権の売買実例価額、精通者意見価格、地代の額等を基として評定した借地権の価額の割合(以下「借地権割合」という。)がおおむね同一と認められる地域ごとに国税局長の定める割合を乗じて計算した金額によって評価する。ただし、借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域にある借地権の価額は評価しない。(昭41直資3-19・平3課評2-4外改正)

借地権割合の調べ方は、『2.借地権割合は国税庁ホームページで確認』でご説明をします。

1-2.借地権割合のイメージ

借地権割合が異なる地域ごとにどのような地域が該当するのかを簡単にご紹介いたします。

借地権割合がイメージできるよう、借地権割合が異なる地域ごとに写真を準備しましたので参考にしてください。

評価したい土地の借地権割合を正確に知りたい方は、『2.借地権割合は国税庁ホームページで確認』をご確認ください。

1-2-1.借地権割合90%の地域

借地権割合90%の地域は、誰もが知っている超一等地です。

日本で最も路線価が高い銀座をはじめ、東京駅周辺(丸の内、大手町、八重洲)、有楽町駅、新橋駅、新宿駅、渋谷駅の周辺などの地域が該当します。

1-2-2.借地権割合80%の地域

借地権割合80%の地域もかなりの一等地に限られます。

90%の地域に隣接する駅から少し離れた商業地、都内の主要な大通り、東京都内の駅周辺の商業地、東京以外の地域で主要な駅前の商業地(大阪駅、川崎駅、横浜駅、大宮駅、船橋駅、千葉駅など)などの地域が該当します。

1-2-3.借地権割合70%の地域

借地権割合70%の地域はだいぶ範囲が広くなってきます。

都内の高級住宅地、80%の地域に隣接する駅から少し離れた商業地、交通量の多い大通り、駅前商業地(浦和駅、浜松駅、名古屋駅、京都駅、新神戸駅、博多駅、仙台駅など)が該当します。

1-2-4.借地権割合60%の地域

借地権割合60%の地域は、非常に範囲が広いです。

東京や東京通勤圏内の埼玉県、神奈川県、千葉県など首都圏だけでなく京都府、大阪府、兵庫県など近畿圏の一般的な住宅地、地方の駅前商店街(福島駅、岡山駅、広島駅など)が該当します。

とても網羅的に説明することはできませんが、都会に近い市街地の住宅地といえば分かりやすいですね。

1-2-5.借地権割合50%の地域

借地権割合50%の地域は、東京、神奈川等の倍率地域の住宅街、山梨、長野、名古屋、富山などの住宅地、地方の駅前商業地や大通りなどが該当します。

都会から少し離れた地方の市街地というイメージでしょうか。

1-2-6.借地権割合40%の地域

借地権割合40%の地域は、新潟や北海道、中国・四国地方、九州地方などの住宅地、地方の倍率地域の住宅地等が該当します。

バス等の交通機関が充実している地方の住宅地というイメージです。

1-2-7.借地権割合30%の地域

借地権割合30%の地域は、東北地方や沖縄などの住宅地、地方の倍率地域の住宅地や農業地域等が該当します。

日常生活の移動において車が不可欠な農業地域のようなイメージです。

1-2-8.借地権割合がない地域

九州や東北地方をはじめとする地方の町や村には、借地権割合が0%の地域があります。

このような地域で地主さんに地代を支払って建物を所有している場合、借地権の相続税評価額はないこととなります。

『借地権がないのだ』と勘違いしてはいけません。

このような地域の借地権者も他の地域の借地権者と同様、借地借家法という法律で保護されているのです。地主さんが簡単に追い出すようなことはできません。

相続税の計算上は、借地権の取引慣行がない地域なので借地権の評価をしないだけなのです。

2.借地権割合は国税庁ホームページで確認

2-1.まずは路線価図を確認しよう

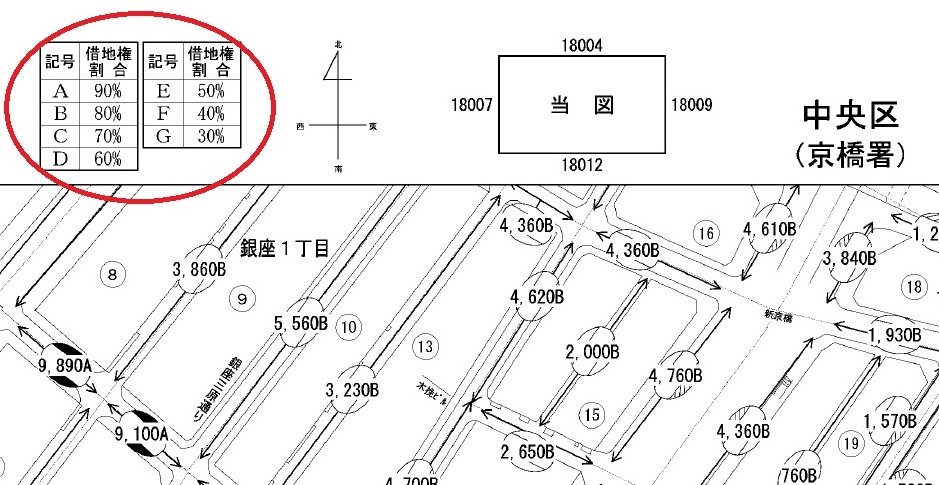

路線価地域の借地権割合は、路線価図から確認が可能です。路線価の後についているアルファベットで判断をします。

調べたい土地が接する路線価にアルファベットの記号がある場合には、それほど迷うことはないでしょう。

9,100Aという路線価の場合、1㎡の土地の評価が9,100千円で借地権割合が90%の地域ということになります。

路線価図は国税庁ホームページで確認が可能です。

路線価図の調べ方について詳しく知りたい方は、以下の記事をご参照ください。

『【実は簡単!】路線価図の見方・調べ方を図解で分かりやすく解説!』

<借地権割合の記号がない場合>

地方の住宅地などでは、路線価の数字にアルファベットの記号がついていない地域があります。

このような地域は、借地権の取引慣行がない地域として借地権割合は0となります。

<路線価がない場合>

市街化調整区域などでは、路線価がついていない地域(倍率地域)も存在します。

倍率地域における借地権割合の調べ方については、『2-2.倍率地域は、評価倍率表から調べる』でご説明をします。

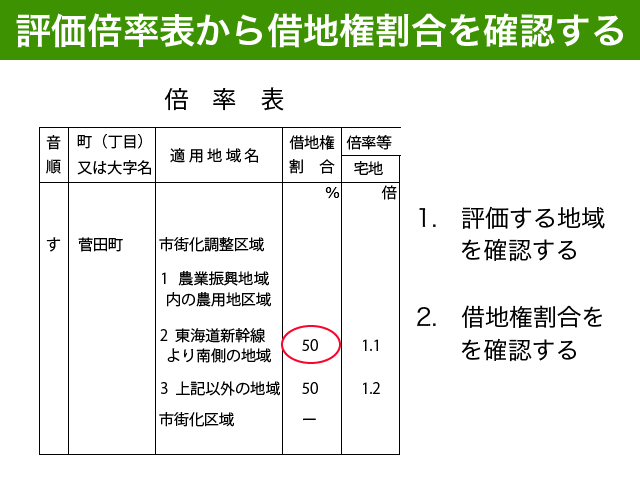

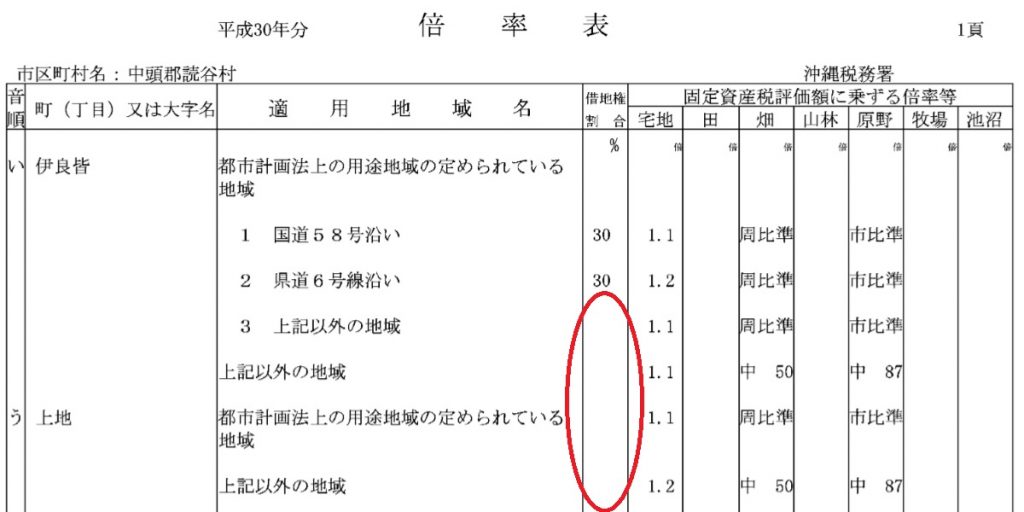

2-2.倍率地域は、評価倍率表から調べる

借地権割合を調べたい土地が倍率地域の場合には、評価倍率表を確認する必要があります。

評価倍率表も国税庁のホームページで確認が可能です。

<借地権割合が空欄の場合>

評価倍率表の借地権割合の欄が空欄の場合、借地権の取引慣行がない地域となりますので、借地権割合は0となります。

<借地権の取引慣行がない地域?>

借地権の取引慣行がない地域の借地権は評価をしないこととされています。どのようにその地域を判断すれば良いのでしょうか?

実務上は、非常に簡単です。路線価図や評価倍率表で借地権割合がなければ借地権の取引慣行がない地域と判断すれば良いのです。

借地権割合が30%でもあれば、借地権を評価する必要があります。

借地権を評価することに納得がいかない方もいらっしゃることでしょう。しかし、納税者側が『借地権の取引慣行がない地域』だと立証することはほぼ不可能です。

評価する土地周辺のすべての借地権に関する取引を確認することは、何の権限もない一般人には非常に困難だからです。

3.借地権割合を利用する土地等の評価方法

借地権割合を利用して評価をする土地及び土地の上に存する権利には以下のような種類があります。

- 借地権

- 貸宅地(底地)

- 貸家建付地

- 貸家建付借地権

- 転貸借地権

- 転借権

- 借家人の有する宅地等に対する権利

これらの評価の前提として、まずは土地を自用地として評価する必要があります。

自用地とは、自宅の土地や未利用の土地のように第三者の権利がない土地の評価のことをいいます。

自用地の評価について詳しく知りたい方は、以下の記事をご参照ください。

『自用地とは?相続税土地評価の大原則と損をしない土地評価の注意点!』

多くの方に関係があるのは借地権と貸宅地、貸家建付地ですので、これらについて簡単にご説明をいたします。

そのほかの権利について気になる方は、国税庁ホームページでご確認ください。

3-1.借地権

建物の所有を目的として土地を借りている場合、借地権が相続税の対象となります。

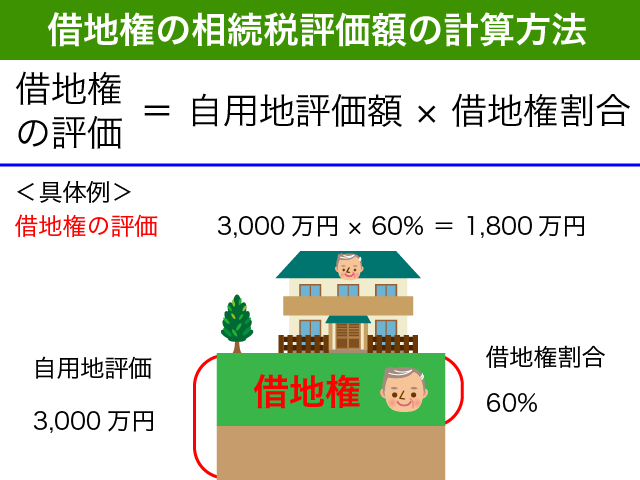

借地権の相続税評価額は、以下のとおりです。

自用地としての土地の評価額に借地権割合を乗じるだけです。非常に簡単ですね。

一般的な借地権(登記のない土地の賃借権)は自由に売却をすることができませんので、借地権の相続税負担は重いのです。

自宅敷地が借地権の場合の相続税について詳しく知りたい方は、以下の記事をご参照ください。

『借地権の評価方法を具体事例で解説!相続税負担を減らす特例をご紹介』

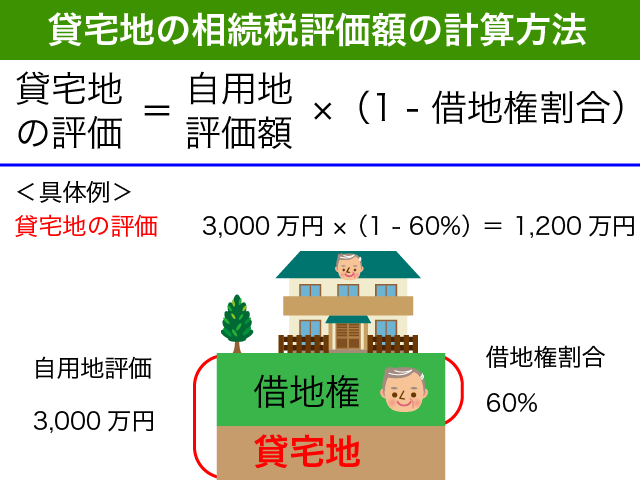

3-2.貸宅地(底地)

第三者に土地を賃貸して建物を建てさせている場合、貸宅地として評価をすることになります。

借地権の反対側の地主さんの立場ですね。

貸宅地の評価も非常に簡単です。

土地全体の価額から借地権の評価を控除したものとなります。

土地の所有者と利用者が異なる場合、土地を2つに分けて考えるのだと冒頭でご説明をしました。

借地権+貸宅地=土地全体 という考えなのです。

貸宅地の相続税負担も重いです。借地権者でもない第三者(底地買取業者など)に底地のみを買い取ってもらう場合、とても相続税評価額のような高値になることはないからです。

貸宅地について詳しく知りたい方は、以下の記事をご参照ください。

『貸宅地(借地権が設定された底地)の評価方法と注意点を徹底解説!』

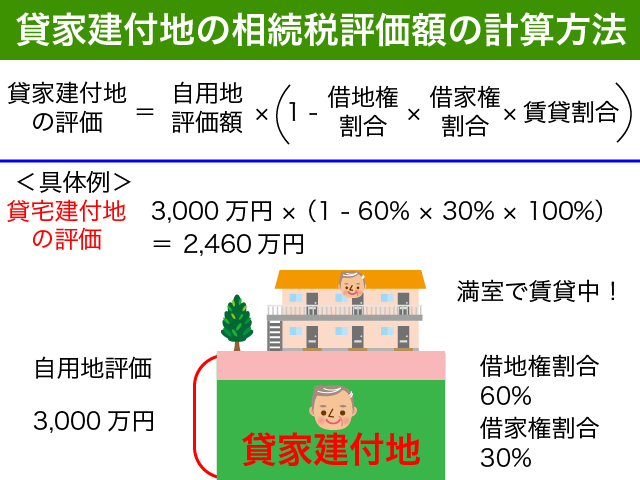

3-3.貸家建付地

所有する土地の上にある自己の建物を第三者に賃貸している場合、その敷地の評価は貸家建付地として評価をすることになります。

いわゆる賃貸マンションや賃貸アパートの敷地ですね。

貸家建付地の評価は以下のとおりです。

借家権割合とは、建物を賃借している人(借家人)の権利の割合です。借家権割合も各都道府県ごとに国税庁がホームページで公表していますが、全国一律で30%となっています。

賃貸割合とは、貸家の部屋が複数ある場合に相続開始時点における賃貸部分の割合のことをいいます。

借地権割合が60%の地域の場合、土地の評価が18%減額となるわけです。70%の地域では21%と減額の幅が大きくなります。

貸家建付地の評価は論点が多く、奥が深いのです。

貸家建付地の評価について詳しく知りたい方は、以下の記事をご参照ください。

『相続税を減額するための『貸家建付地』評価方法と小規模宅地等の特例』

4.まとめ

借地権割合についてご理解いただけたでしょうか?

借地権割合とは、土地に占める借地権の割合です。毎年路線価図と一緒に国税庁が公表をしています。

借地権割合は30%から90%まで10%刻みとなっており、借地権割合が指定されていない地域は借地権の取引慣行がない地域として借地権を評価しません。

借地権割合は国税庁のホームページから確認が可能です。

借地権割合を利用する土地の評価には、借地権や貸宅地、貸家建付地などがあります。

これらの土地を評価する必要がある場合には、評価する土地の借地権割合を必ず調べて正確な土地評価をするようにしてください。