土地の評価明細書を作成したい!

国税庁のホームページから土地評価明細書の雛形は簡単にダウンロードできますが、ご自分で実際に作成することは非常に困難なことと思います。

路線価方式の土地の評価は、ルールが多く複雑だからです。

とはいえ、通常の大きさのご自宅の敷地のみの場合には、ご自分で土地の評価明細書を作成して相続税の申告書を作成することは決して不可能なことではないのです。

できる限り自分でやってみたい。

そんな頑張り屋さんの皆さんのために、今回は土地の評価明細書の作り方をご説明いたします。

土地の評価明細書は非常に良くできているのです。順番に記載をしていけば1区画の土地であれば簡単に評価をすることが可能となります。

ひとつずつ丁寧に解説しますので、ぜひご自分で土地の評価明細書を作成してみてくださいね。

土地の評価さえできれば、相続税の申告が必要かどうかはすぐに判断可能です。相続税申告が必要となる場合も解説しますので、ぜひ参考にしてください。

1. 評価明細書に基づいて自用地を評価しよう

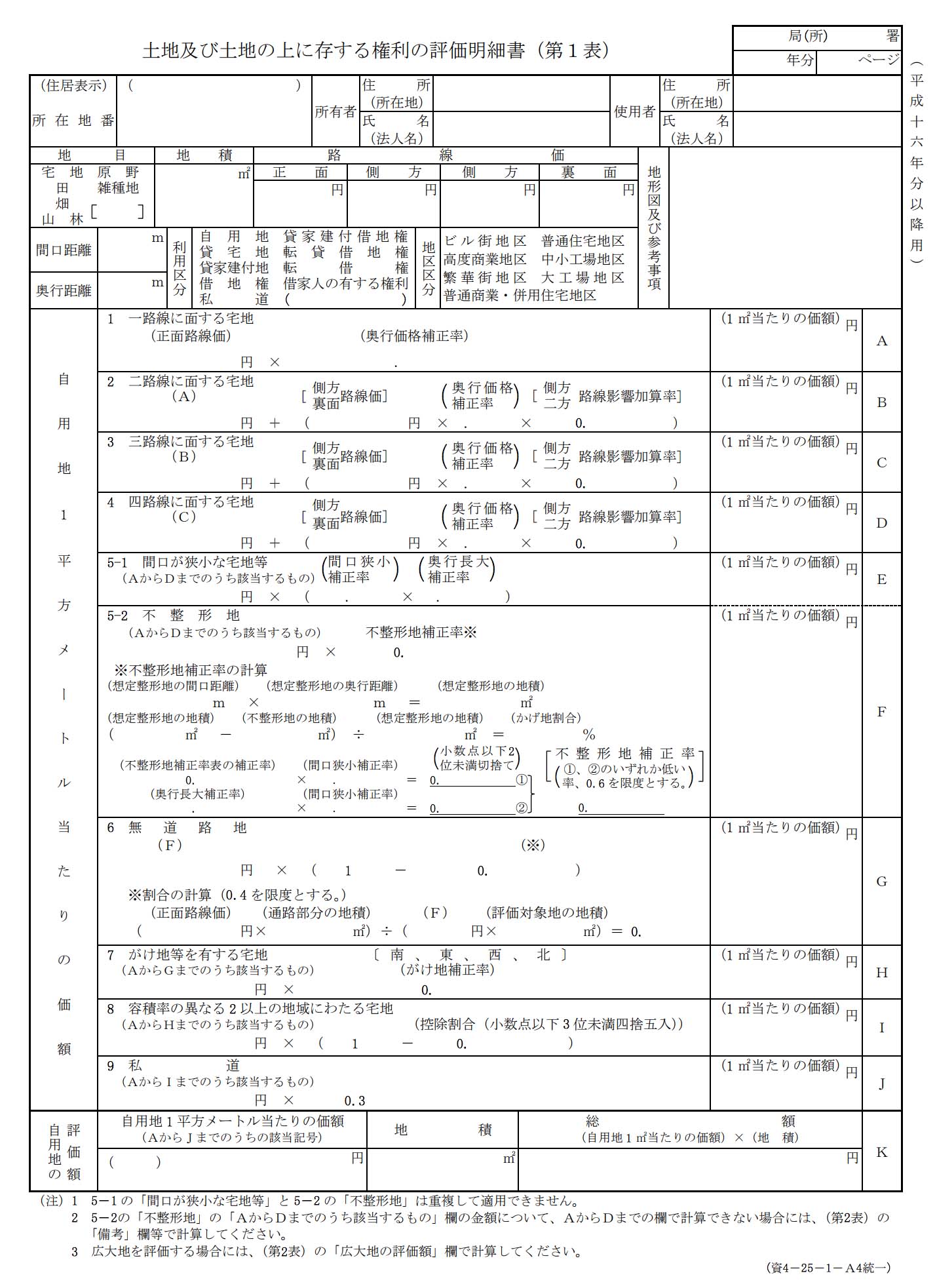

相続税の申告にあたって土地の評価をする場合には、評価明細書を作成して申告書と一緒に提出することになっています。

正式には、『土地及び土地の上に存する権利の評価明細書』といいます。この評価明細書に従って記入を進めていくと簡単に土地の自用地評価をすることができるのです。

国税庁のホームページからダウンロード可能ですので、ご自分で評価をする際にはプリントアウトしてください。

評価にあたり路線価図、登記簿謄本と測量図をご準備ください。登記簿謄本がない場合でも土地の権利書や固定資産税の納付書等で土地の地番と地積が分かれば結構です。

測量図がすぐに見つからない場合、家を建築した際に建築会社からもらった冊子に入っていることが多いです。

路線価図の確認方法を知りたい方は以下の記事をご参照ください。

『路線価の見方を徹底解説!土地評価に必要となる3つのポイントを確認』

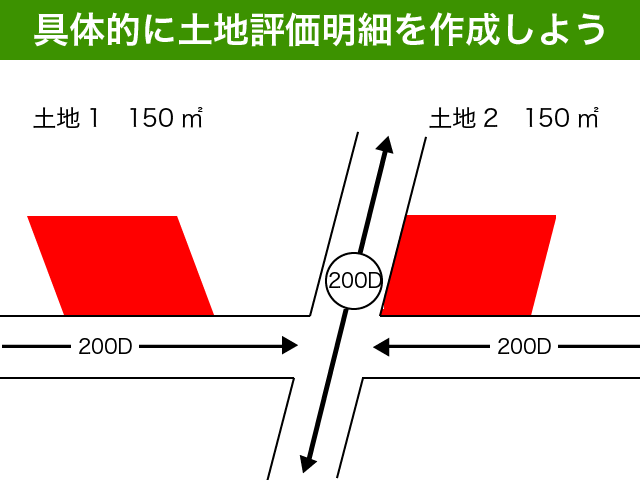

土地が1つの道路のみに面している『土地1』と2つの路線に面している『土地2』を前提にご説明いたします。

評価したい土地が1つの道路のみに面している方は『土地1』を中心にご確認ください。

評価したい土地が2つ以上の道路に面している方は『土地2』を中心にご確認ください。

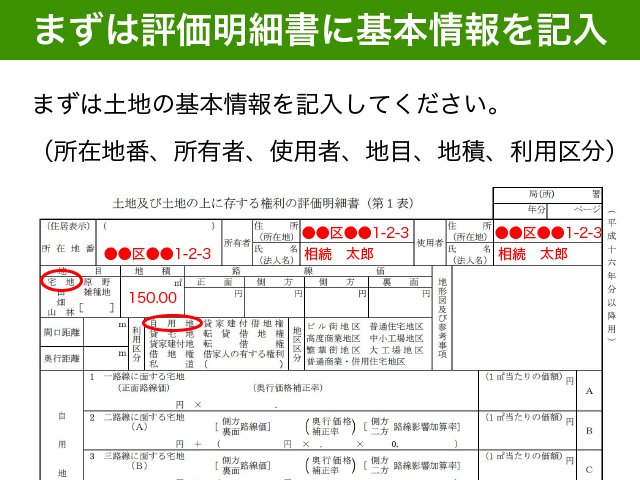

1-1. まずは基本情報を記入する

登記簿謄本から所在地番、地積を入力してください。所有者は亡くなった方の住所と氏名を書けば結構です。

自用地であれば使用者の欄にも亡くなった方の住所、氏名を記入してください。自用地とは自宅の敷地のように自由に利用や処分が可能な土地のことをいいます。

地目は『宅地』を丸で囲ってください。登記簿謄本の地目が宅地でない場合であっても、相続税評価上は宅地として評価することになります。

自宅の敷地の場合、利用区分は『自用地』となります。

<注意点>

土地の面積は実際の面積によることとされています。登記簿謄本の地積と測量による実際の面積が異なる場合には実際の面積を記入するようにしてください。

<所在地番とは>

すべての土地には名前がつけられています。この土地の名前のことを地番といいます。地番は住所とは違うのです。

住所とは宅地のうち人が住む住宅部分について役所から指定された名前のことをいいます。住所が地番と同じになる地域もございますが、基本的に地番と住所は全く違うものとなります。人がほとんど行かないような山林や原野にも地番はついているのです。

簡単に地番を確認する方法としては、土地の権利証や登記簿謄本があります。固定資産税の納税通知書(納付書)にも不動産の明細として地番が記載されています。

評価したい土地の所轄法務局に電話をすると住所から地番を教えてもらうことも可能です。

法務局の管轄については、法務局のホームページをご確認ください。

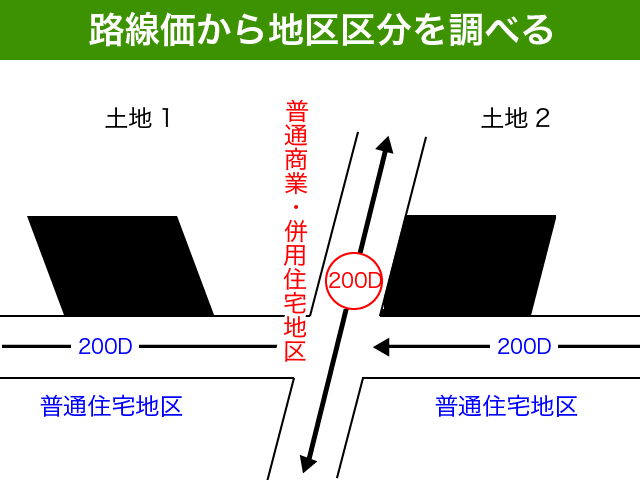

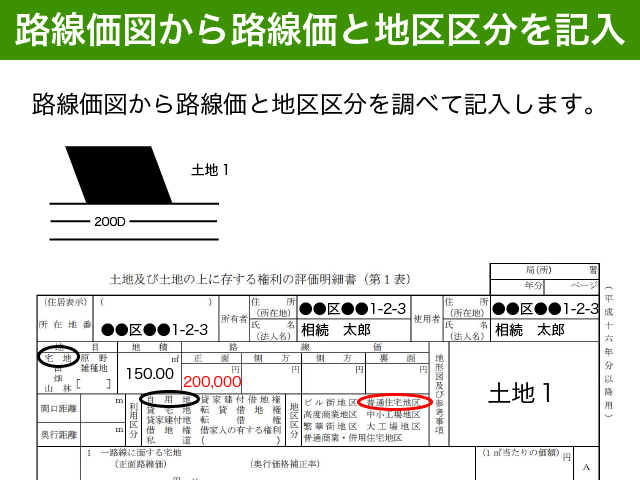

1-2. 路線価図から路線価と地区区分を調べて記入しよう

路線価図から評価したい土地の路線価と地区区分を調べて記入してください。

路線価とは道路に記入されている数字のことです。200Dと表示されている場合、1㎡あたり200,000円の路線価となります。

数字の横にあるアルファベットはその地区の借地権割合となります。自用地の評価をする場合には関係ありませんので無視していただいて結構です。

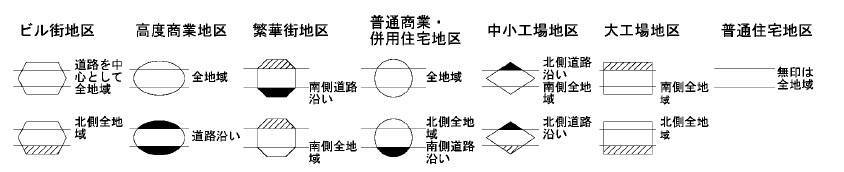

地区区分は路線価を囲んでいる図形の形態から判断してください。路線価図の左上にある図形と評価したい土地の図形をよく見比べてみてくださいね。

路線価が何も囲われていない場合には普通住宅地区となります。円で囲われている路線価に接する土地は、普通商業・併用住宅地区となります。

高度商業地区と紛らわしいので注意してくださいね。楕円形に囲まれた地域が高度商業地区です。住宅地では通常見かけません。

多くの住宅地の場合、普通住宅地区あるいは普通商業・併用住宅地区となります。

<注意点>

2つ以上の路線価に接している場合には、今は路線価と地区区分の記入をしないでください。どの路線価が正面路線価になるのかまずは判定する必要があるからです。

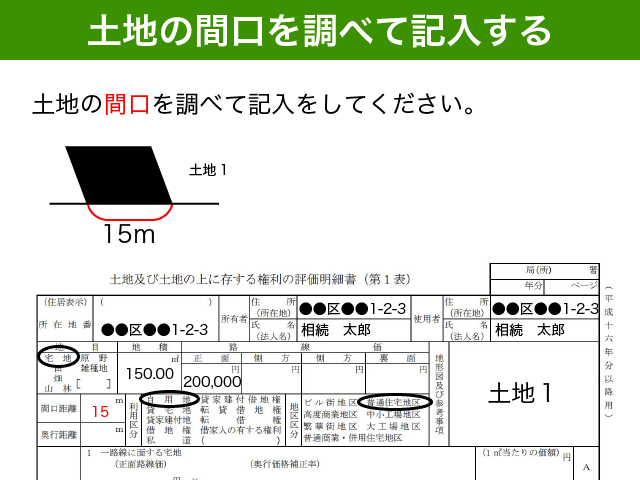

1-3. 土地の間口距離を調べて記入しよう

道路に接している宅地の幅を間口と呼びます。測量図がある方は間口距離を調べることが図面上で簡単にできるかと思います。

間口距離をどのように測れば良いのか迷う場合には国税庁ホームページでご確認ください。

測量図がない場合には、実際の土地の間口距離を測ってください。境界がはっきりしていない土地の実測は非常にやりづらいものですが、数センチほどのズレは気にしなくても結構です。

<注意点>

2つ以上の路線価に接している土地の場合、まずは正面路線を判断する必要があります。今は評価明細書には記入しないでそれぞれの道路に接している間口距離をメモしておいてください。

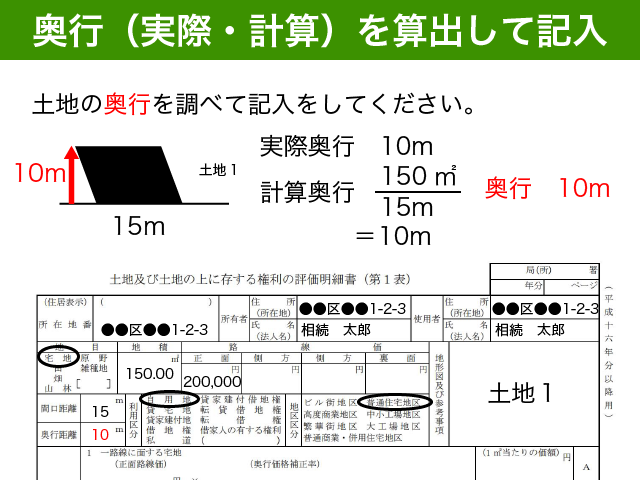

1-4. 土地の奥行距離を調べて記入しよう

土地の奥行きは実際の奥行距離と計算上の奥行距離といずれか短い方となります。

実際の奥行距離はみなさんのイメージ通りの奥行距離で問題ありません。間口から最も遠い距離を測量図や現地での実測から求めます。

計算上の奥行は以下のとおりの計算式で求めます。

評価する土地の地積 ÷ 間口距離

図の場合、実際の奥行きと計算上の奥行きともに10mとなりますので、奥行きは10mとなります。

<注意点>

2つ以上の路線価に接している土地の場合まだ記入できません。それぞれの路線価ごとに実際の奥行距離と計算上の奥行距離を求めて低い方を奥行距離としてメモしておいてください。

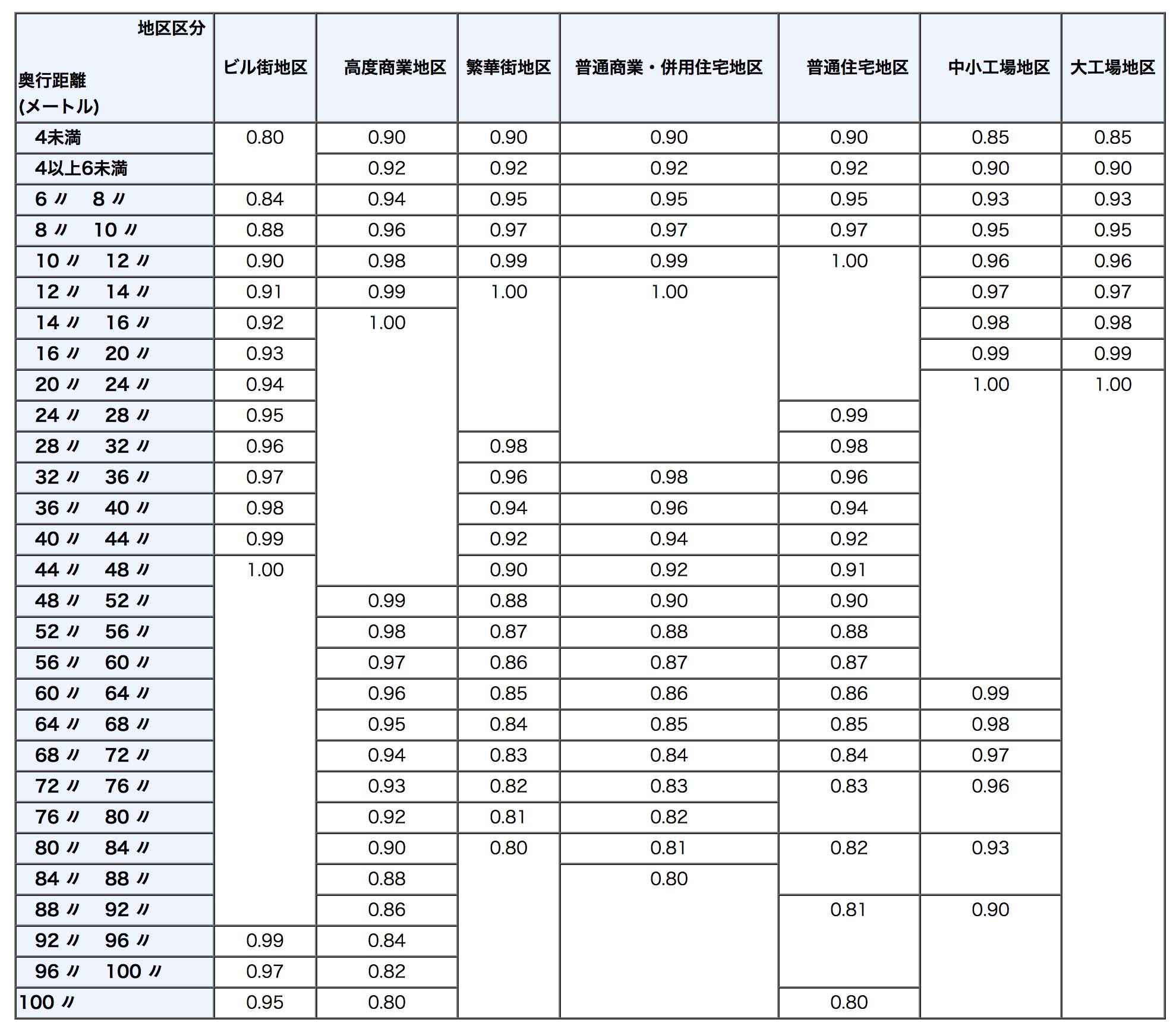

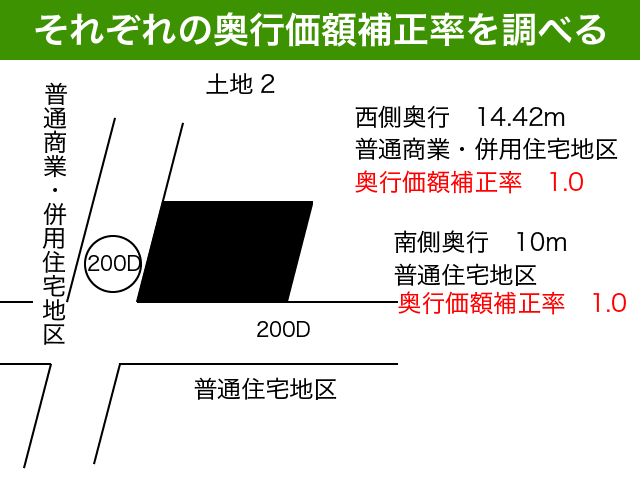

1-5. 土地の地区区分と奥行きから奥行価額補正率を求める

間口が広くほどほどの奥行きがある土地は利用価値が高くなります。一方、間口が狭く奥行きが長い土地や奥行きが短すぎる土地は利用するのに制限がでてしまいます。

そこで土地の奥行距離ごとに定められた補正を行うことになります。土地の地区区分ごとに奥行価額補正率が定められています。

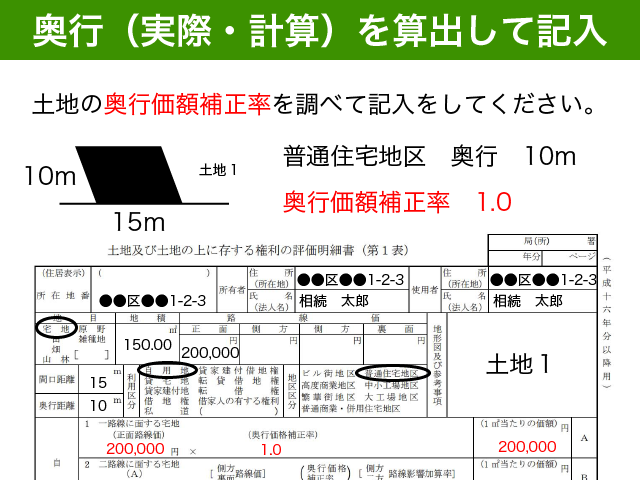

普通住宅地区の場合、奥行きが10メートルから24メートルまでは奥行価額補正率が1.0となっています。それ未満の奥行やそれ以上の奥行の場合は利用制限があるとして減額をすることができるのです。

奥行価額補正率をしらべることができたら、1.一路線に面する宅地の欄に正面路線価と奥行価額補正率を記入して計算した金額をAの欄に記入してください。

<注意点>

2つ以上の路線価に接している方はまだ記入はしないでください。それぞれの路線価ごとに奥行価額補正率をメモしておいてください。

1つの路線価に接している土地の方はここまでできましたら『1-8. 間口が狭小の宅地、奥行きが長大な宅地は減額できる』へ進んでください。

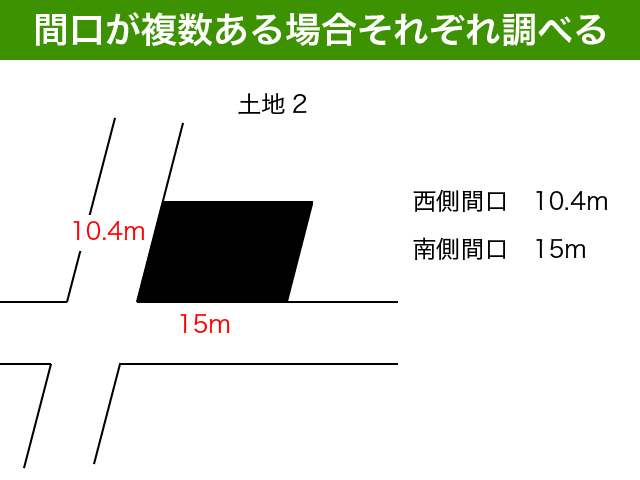

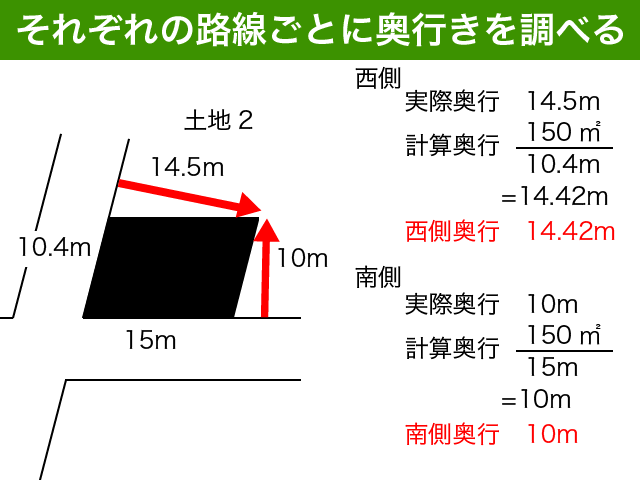

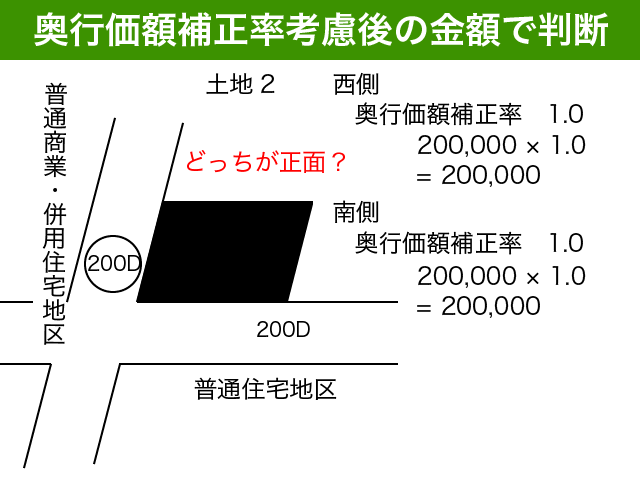

1-6. 正面路線の判定(2つ以上の路線価に接している土地の場合)

2つ以上の路線価に面している土地を評価中の皆様、お待たせいたしました。これから正面路線の判定を行います。

正面路線の判定は路線価の金額だけでなく、奥行価額補正率を考慮した後の金額で判断をすることになります。

奥行価額補正率を考慮した後の金額が一番大きい場所が正面となります。

この事例の場合、奥行価額補正率を考慮した後の路線価がどちらも同じ20万円となっています。

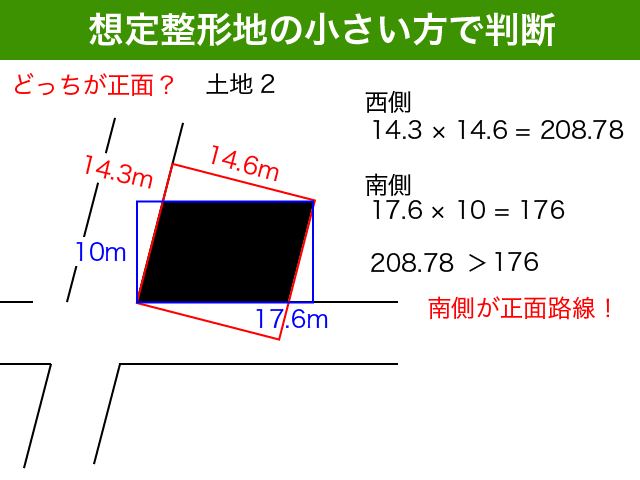

<注意点>

奥行価額補正率を考慮した金額が同じ場合には、想定整形地の面積が小さくなる方が正面路線となります。

想定整形地とは、道路から評価対象となる土地全体を囲む長方形のことです。

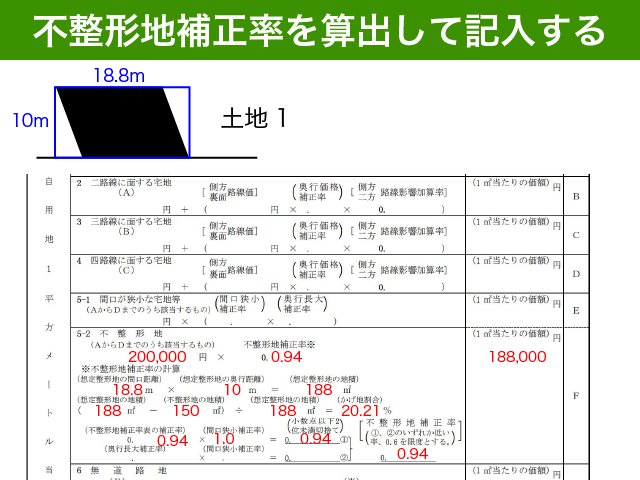

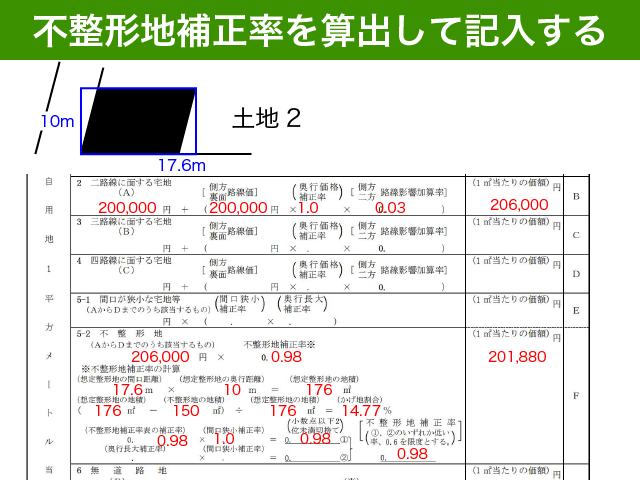

上記の図をご確認ください。西側の路線に接する想定整形地の地積は208.78㎡に対し南側の路線に接する想定整形地の地積は176㎡と小さくなっています。

このような場合、想定整形地が小さい南側の路線が正面路線となるのです。

正面が決まりましたら側方、裏面も決まりますので、路線価の欄にそれぞれ数字を入れてください。

地区区分については正面路線価の地区区分になりますので、土地2の場合は普通住宅地区となります。

<注意点>

土地の評価にあたっての地区区分はすべて正面路線の地区区分を利用します。地区区分を間違えてしまいますと奥行価額補正率等の各種補正率を間違えてしまいますので注意してください。

間口距離と奥行距離については正面路線の間口と奥行きを記入してください。

正面路線と奥行価額補正率を記入してAの欄まで記入をしてみてください。

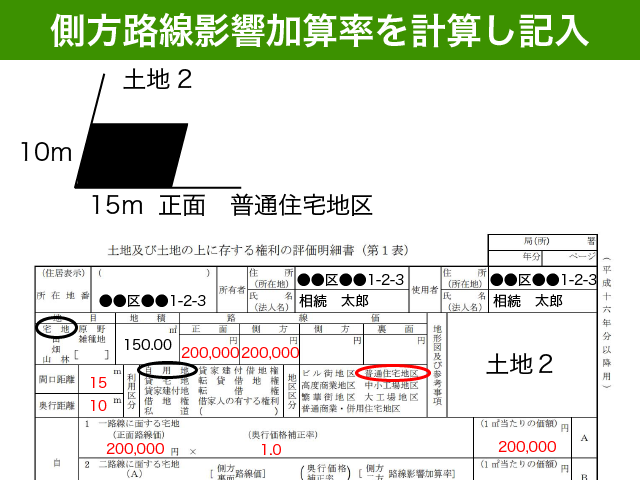

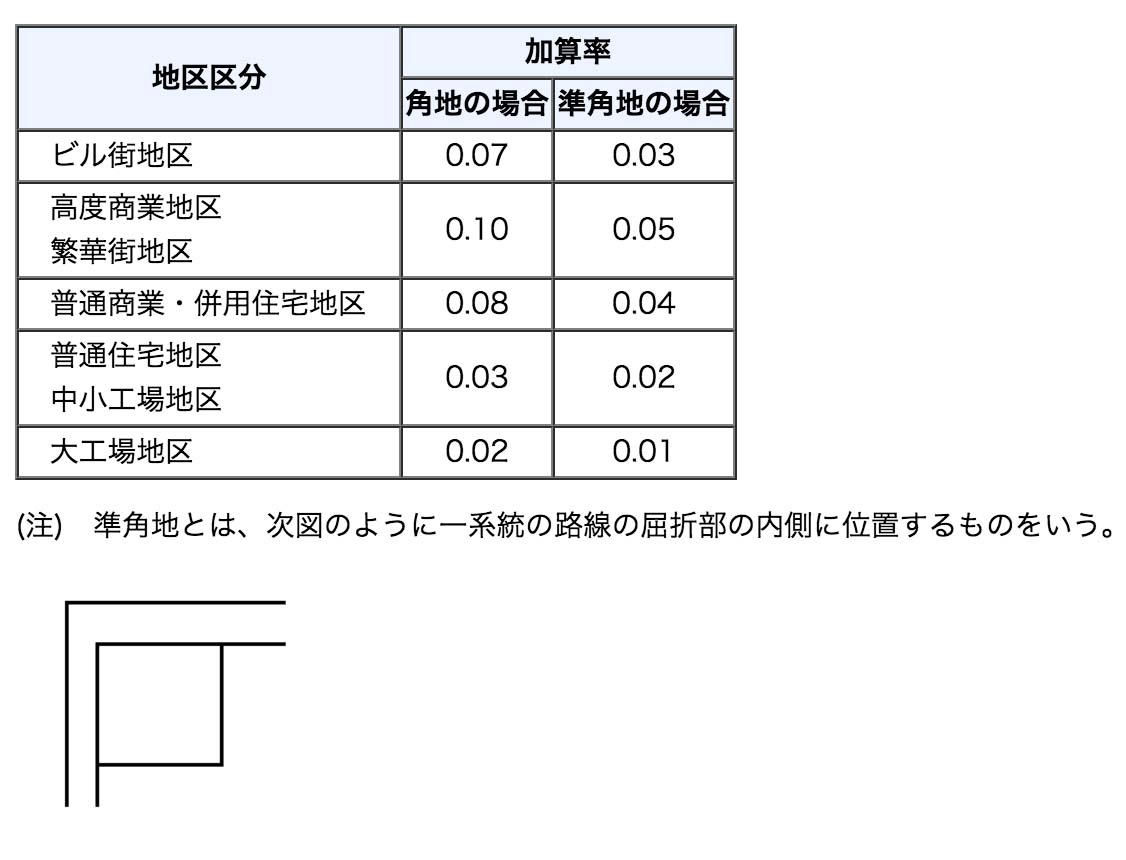

1-7. 側方路線影響加算率、二方路線影響加算率を調べて記入する(2つ以上の路線価に接する土地)

2つ以上の路線価に接する土地は、1つの路線価のみに接する土地に比べて利用価値が高いといえます。

正面の隣の路線を側方路線といいます。正面の裏の路線を裏面路線といいます。

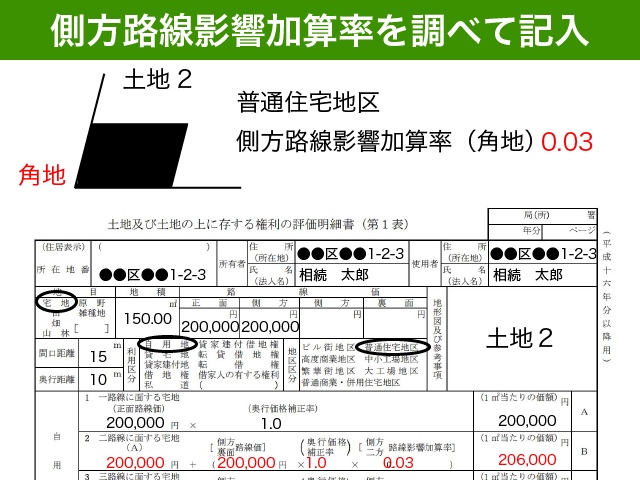

側方路線の場合には側方路線影響加算率を加算することになります。

側方路線影響加算率は、角地と準角地で数字が異なります。角地は通常の十字路の角にある土地で、準角地とは一系統の路線の屈折部の内側にある土地のことをいいます。

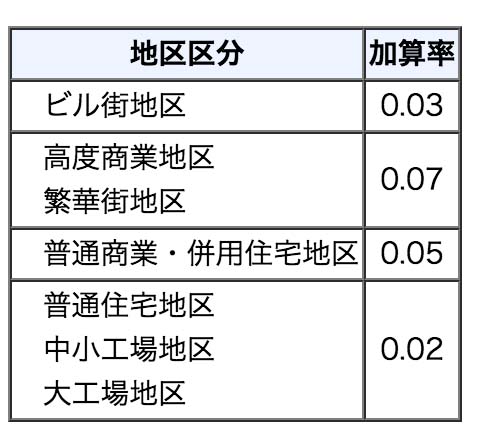

裏面路線には、二方路線影響加算率を加算することになります。二方路線影響加算率は以下のとおりです。

ここまでできましたら評価する土地の状況に応じて、2.二路線に面する宅地、3.三路線に面する宅地、4.四路線に面する宅地の欄に数字を入れて計算をしてみてください。

1-8. 間口が狭小の宅地、奥行きが長大な宅地は減額できる

間口が狭く奥行きが長い宅地は、間口が広い土地に比べて利用しづらい状況にあります。

そこでそのような土地の場合、評価を減額することができるのです。

具体的には間口狭小補正率と奥行長大補正率を乗じて計算を行います。

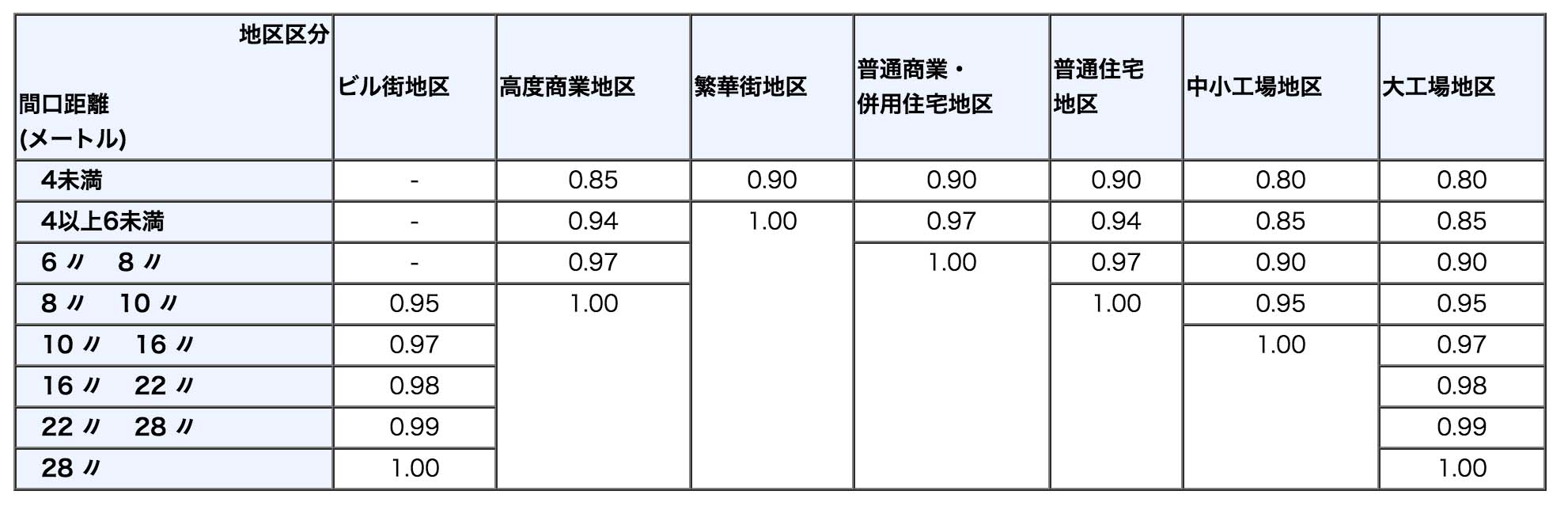

間口狭小補正率は以下のとおりです。

土地1、土地2ともに間口が15mの普通住宅地区にある土地ですので、間口狭小補正率は1.0となります。

つまり間口狭小の補正はないということですね。

奥行長大補正率表は以下のとおりです。

間口狭小とは地区区分ごとに指定された間口距離で判断します。奥行長大とは奥行距離を間口距離で割った数字と地区区分をもとに判断をすることになります。

土地1、土地2ともに間口が広く奥行が小さい土地ですので、奥行長大補正率はないことになります。

<注意点>

該当する場合には補正率を記入して計算をしてみてください。間口狭小奥行長大に該当する場合であっても、不整形地による補正の方が大きくなる場合には不整形地補正による減額を行いますので、今計算した金額はまだ評価明細書には記入しないでくださいね。

不整形地補正については、『1-9. 変形地については不整形地として減額できる』でご説明いたします。

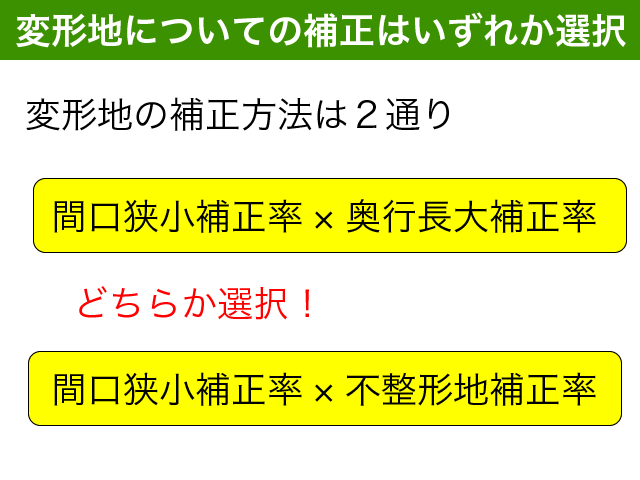

1-9. 変形地については不整形地として減額できる

間口が広くほどほどの奥行きがある、『横長長方形の土地』は利用価値が高いとされています。大規模な分譲地のように綺麗な街並みの土地のイメージですね。

実際に評価する土地の形はそうではないことも多いのです。そのような変形地のことを不整形地(ふせいけいち)といいます。不整形地の場合、不整形地補正率を考慮することによって評価を減額することができます。

<注意点>

不整形地による減額と間口狭小奥行長大の減額はいずれか一方のみの選択となります。どちらとも形の悪い土地に対する補正という意味合いのため重複適用することはできないのでご注意ください。

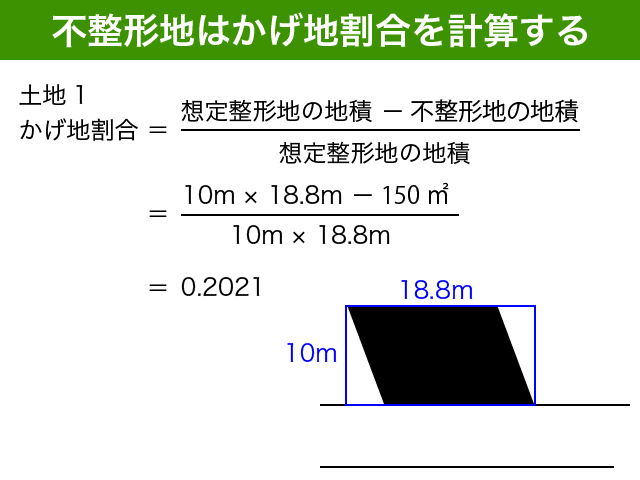

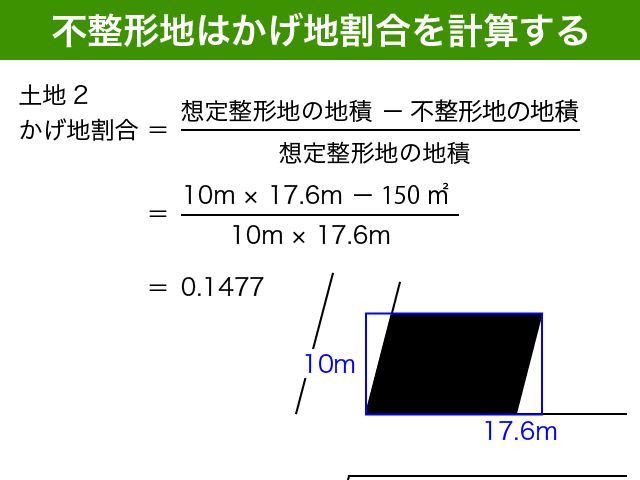

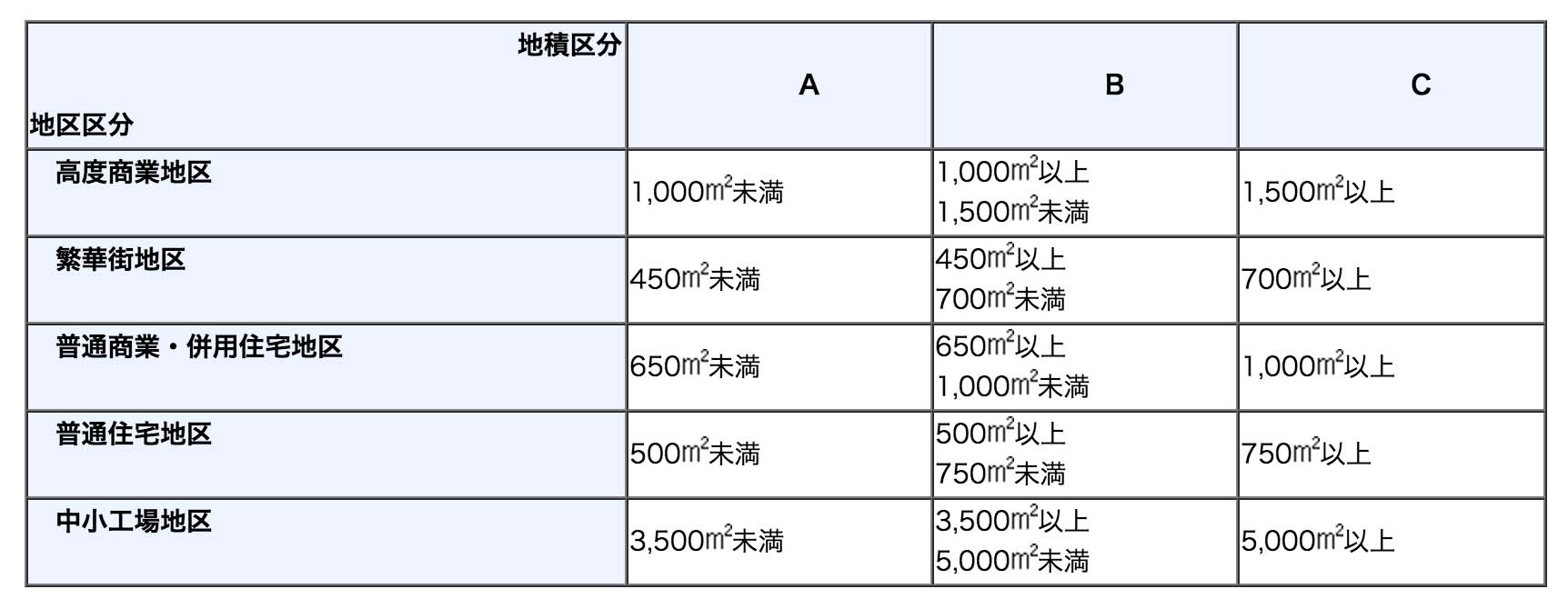

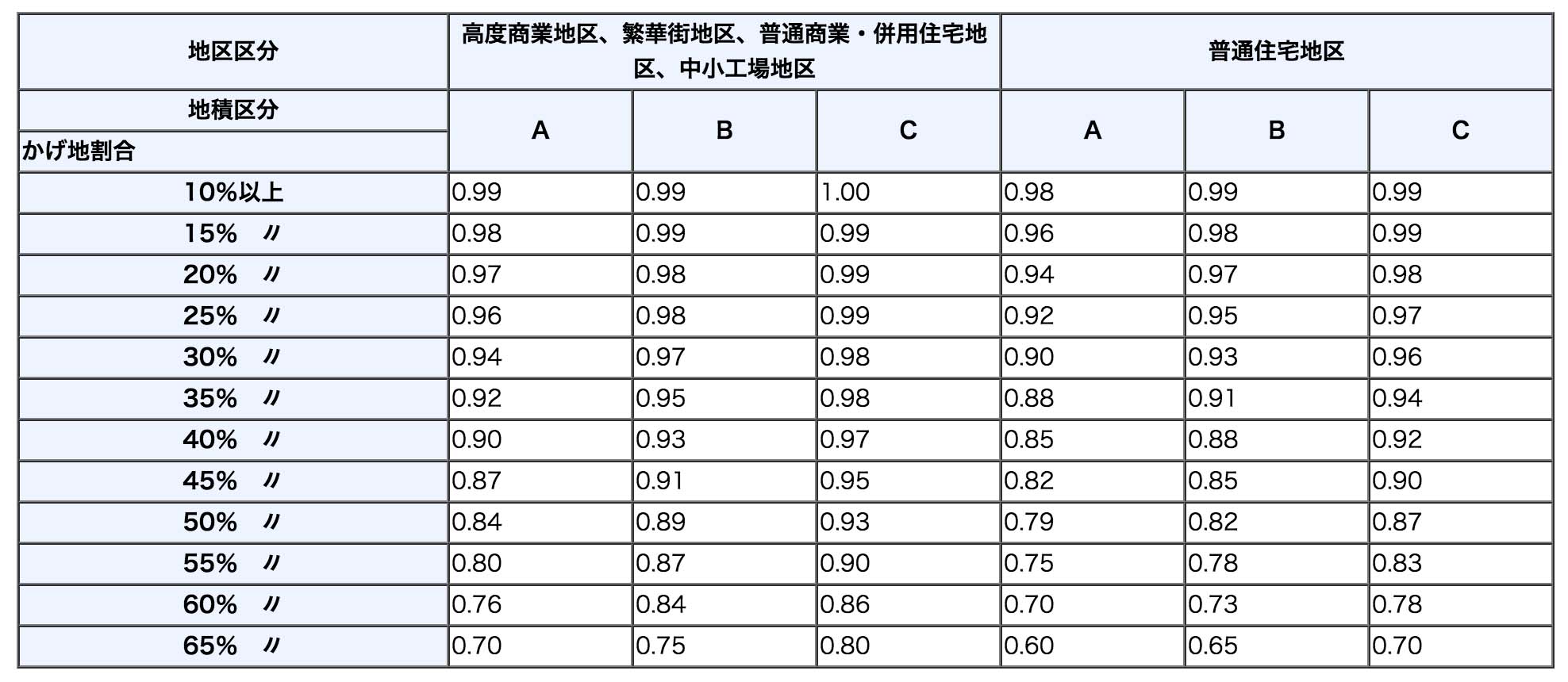

不整形地補正率はかげ地割合と地積区分表の地積区分によって決まります。

かげ地割合とは、『理想的な長方形の土地の面積』と『評価する土地の面積』の差額(かげ地)が『理想的な長方形の土地の面積』に占める割合のことを言います。

理想的な長方形の土地のことを『想定整形地』といいます。

文章だと分かりづらいと思いますので、土地1、土地2ともに計算式でご確認ください。

地積区分表は以下のとおりです。一般的な住宅の場合、地積区分はAとなります。土地が広くなるにつれて地積区分はB、Cとなります。

土地1、土地2ともに普通住宅地区の150㎡の宅地ですので、地積区分はAとなります。

地積区分のアルファベットを以下の不整形地補正率表に当てはめて不整形地補正率を求めるのです。

土地1の場合、かげ地割合が20%以上の普通住宅地区のAに該当しますので、不整形地補正率は0.94となります。

土地2の場合、かげ地割合が10%以上の普通住宅地区のAに該当しますので、不整形地補正率は0.98となります。

かげ地割合が10%未満の土地の場合、不整形地に該当しないものとされます。

不整形地補正率と奥行長大補正率を比較してみてください。どちらか一方しか使えませんので数字が小さい方を使ってくださいね。

間口狭小奥行長大のみに該当した方は、『5-1間口が狭小な宅地等』の欄に計算式を記入して計算をしてみてください。

間口狭小奥行長大と不整形地両方該当した方や、不整形地のみに該当した方は、『5-2不整形地』の欄に計算式を記入して計算をしてみてください。

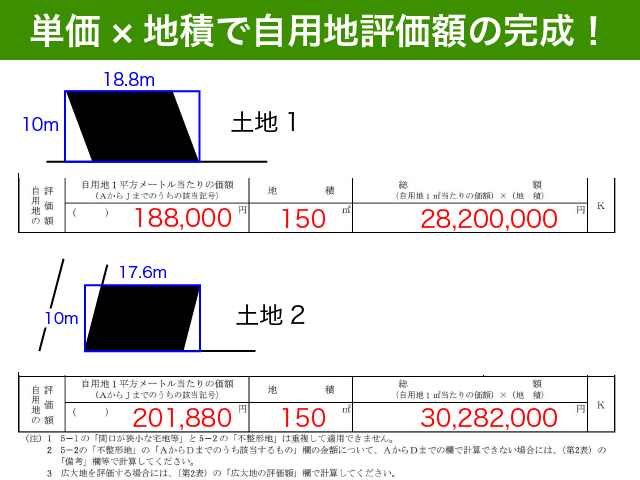

1-10. 1㎡あたりの価額×亡くなった方の所有する地積で総額を出す!

お疲れ様でした。ここまで計算してきた1㎡あたりの単価に、亡くなった方の所有する地積をかければおおよその自用地評価額の完成です。

あくまでもおおよその評価額であることをご了承ください。

詳しい説明は今回は省略いたしますが、現近周辺の確認や役所調査などで以下のような点を考慮するとさらに評価を下げられる場合もあります。

・土地が接している道路の種別(セットバック)

・接道義務を満たしているかどうか?(無道路地)

・評価する土地に大きな高低差がないか?(がけ地等)

・評価する土地の容積率(2以上の容積率に分かれていないか)

・地積が500㎡を超える場合、周囲の開発状況(広大地)

・評価する土地の都市計画の有無(都市計画道路予定地)

・埋蔵文化財包蔵地に該当するか

・土壌汚染の有無

・その土地のみに該当するその他減額となる要素(忌み地、騒音、異臭など)

土地評価の基本についてもっと詳しく知りたい方は以下の記事をご参照ください。

『自用地とは?相続税土地評価の大原則と損をしない土地評価の注意点!』

2. 相続税の申告が必要な場合

せっかくご自分で土地の評価をしたのですから、相続税の申告が必要かどうかが気になりますよね。

なかなか制度が複雑ですので、非常に勘違いが多い部分となります。

相続税については、『わかっているつもり』が一番恐ろしいのです。

各種特例は、適用するための要件が厳格なのです。相続税申告が必要にもかかわらず相続税の申告をしていない場合には、特例が使えないものとして相続税が課税されてしまうこともあります。

正しく理解するようにしてください。

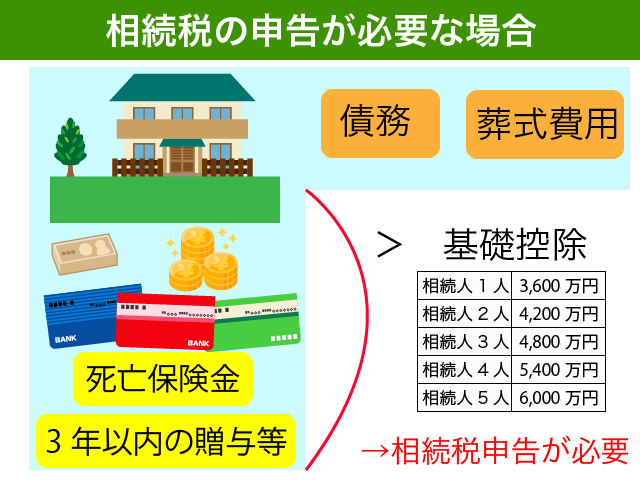

2-1. 基礎控除を超える財産があった場合は相続税申告が必要

亡くなった方の財産が相続税の基礎控除を超える場合には、相続税の申告が必要となります。

相続税の対象となる財産は、亡くなった時点の財産だけではありません。以下の財産も考慮いたしますのでご注意ください。

- 死亡保険金(保険金の合計が、相続人の数×500万円までは非課税となります。)

- 相続人の方が、亡くなる前3年以内に亡くなった方から贈与で取得した財産

- 亡くなった方から相続時精算課税の適用を受けて贈与を受けた財産

これらの財産の合計額額から債務や葬式費用を控除した金額が、基礎控除額を超える場合には相続税の申告が必要となるのです。

死亡保険金の非課税についてより詳しく知りたい方は以下の記事をご参照ください。

『使わなきゃ損!相続税対策で保険を使い確実に節税する方法【事例付】』

相続税計算上控除することができる債務と葬式費用について詳細は、以下の記事をご参照ください。

『【損をしない!】債務控除を漏れなく申告し相続税負担を軽減する方法』

<基礎控除とは>

平成27年より相続税の基礎控除が減額されました。現在の相続税の基礎控除額は以下の通りです。

3,000万円+法定相続人の数*×600万円

法定相続人の数とは、相続放棄があった場合であっても放棄がなかったものとした場合の相続人の数となります。

相続人が1人の場合の基礎控除額は、3,600万円です。相続人が2人、3人、4人、5人と増えるごとに基礎控除額は、4,200万円、4,800万円、5,400万円、6,000万円と600万円ずつ増加をします。

<建物の評価額>

自宅建物も相続税の対象となりますのでご注意ください。

自宅建物の評価は簡単です。毎年お住いのお役所から固定資産税の通知が来ることと思います。『固定資産税評価額』が建物の相続税評価額となります。課税標準ではありません。『価額』ですので間違えないようにしてくださいね。

土地を売却するような場合には、通常建物は評価されません。むしろ、取り壊し費用相当額を土地の売買金額から減額されてしまうのが一般的です。それゆえ建物の評価額はないと勘違いされている方もいらっしゃいます。ご注意ください。

2-2. 1億6,000万円以下の財産でも申告が必要

『うちは1億6,000万円も財産がないから大丈夫』

少し相続税の知識がある方のなかには、このようにおっしゃる方がいらっしゃいます。

確かに、亡くなった方の財産が1億6,000万円以下の場合で、配偶者が全ての財産を相続した場合については、『配偶者の軽減』という税額控除を受けることができますので、相続税の金額は0円となります。

しかし、相続税の申告は必要ですのでご注意ください。

配偶者の軽減を適用するためには、遺言や遺産分割協議書等で配偶者が相続する財産が決まっていて、相続税の申告書に配偶者の軽減に関する明細を記載した相続税の申告書を提出する必要があるからです。

2-3. 小規模宅地等の特例を適用する場合には申告が必要

ご自分で土地の評価明細書を作成しようと思われる方ですから、小規模宅地等の特例についても聞いたことがあるのではないでしょうか。

小規模宅地等の特例は、ご自宅の敷地など生活に不可欠な宅地について最大で評価額を8割減する特例です。

小規模宅地等の特例で自宅敷地評価を8割減したい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

小規模宅地等の特例を適用する場合には、相続税の申告が必要ですのでご注意ください。

特例適用後の財産の合計が基礎控除以下であっても安心はできないのです。

相続税の申告をしなくてもいいのは、小規模宅地等の特例を使わない場合の財産の価額の合計額が基礎控除以下の場合に限られます。勘違いがないように注意してください。

3. まとめ

いかがでしたでしょうか。ご自分で土地の評価明細書を作成することができましたでしょうか?

細かな専門用語を理解しておけば、土地の評価明細書の順番に従って記載すれば土地の評価をすることができるのです。

評価した土地と他の相続財産、生命保険金や相続開始前3年以内に相続人の方が亡くなった方から贈与を受けた財産も相続税の対象となりますのでご注意ください。

相続税の対象となる財産が基礎控除以下の場合には、相続税の申告は不要となります。

配偶者の税額軽減や小規模宅地等の特例を適用する場合には相続税の申告が必要になりますので、ご注意ください。