相続税申告書の書き方を知りたい!

自分で相続税申告書を作成したい!

おそらく多くの方がそのような思いを持っているにもかかわらず、第三者の税理士に依頼せずに相続税申告書をご自分で作成されている方は全体の16%にとどまっています。

相続税申告書を作り慣れている税理士や税理士事務所職員以外の方にとって、相続税申告書の作成は極めて困難な作業と感じられることでしょう。

相続税の計算方法が分かりづらいということもありますが、税法には各種特例が存在するために『知らないと損をする』こともあるからです。

とはいえ、自宅敷地で小規模宅地等の特例を使い、配偶者の税額軽減が使えれば十分だとお考えの方は非常に多いのではないでしょうか。

そこで今回は、相続税申告書の作成方法を具体的事例を基に解説いたします。

ぜひ参考にしていただき、ご自身で相続税申告書を作成する際に役立ててください。

1.具体的事例で確認!相続税申告書の書き方

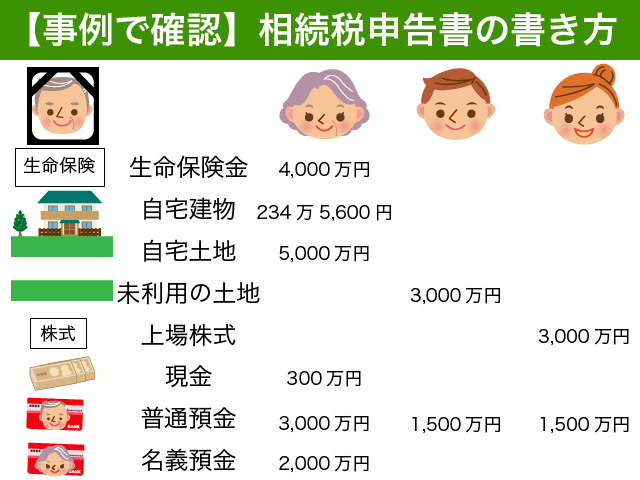

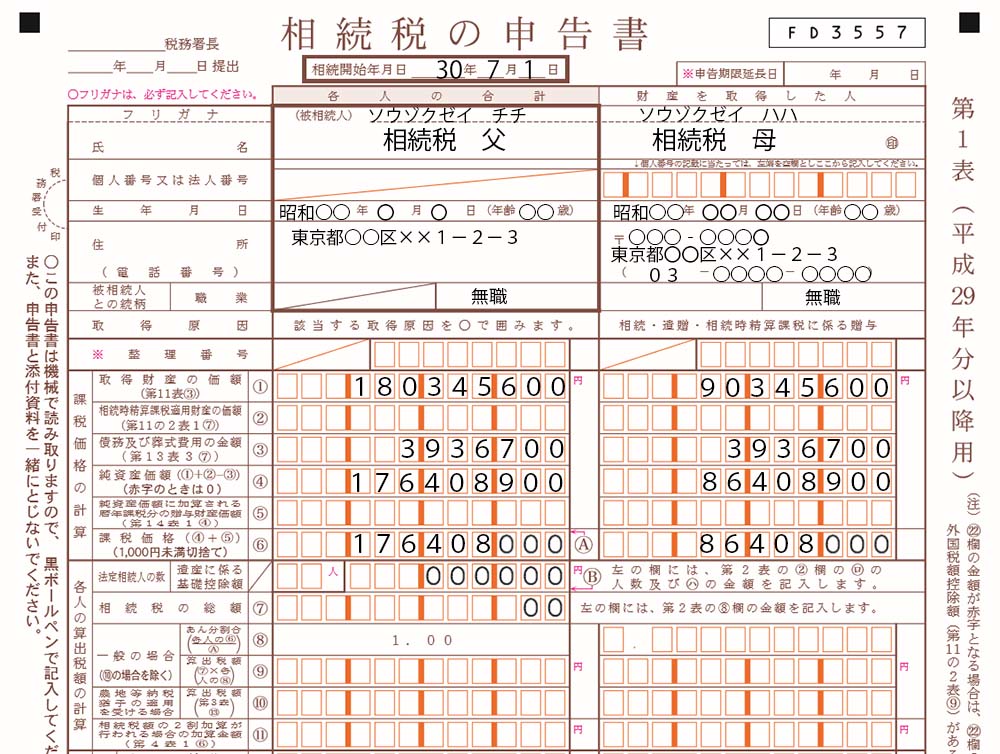

平成30年7月1日に亡くなりました相続税 父さんの事例を基に、一般的に必要となる相続税申告書の書き方をご説明します。

相続人は3人(相続税母、相続税長男、相続税長女)、財産の種類と取得者は上記図のとおりです。図に記載していませんが、債務と葬式費用もあります。

自宅敷地は配偶者が取得することとなり、小規模宅地等の特例の適用を受けることとします。

配偶者が相続する財産については、配偶者の税額軽減の適用を受けることとします。

極めてよくある一般的な相続税申告の内容です。

相続税申告書をご自分で作成しようとお考えの皆様にとって、それほど不足のない内容と思われます。

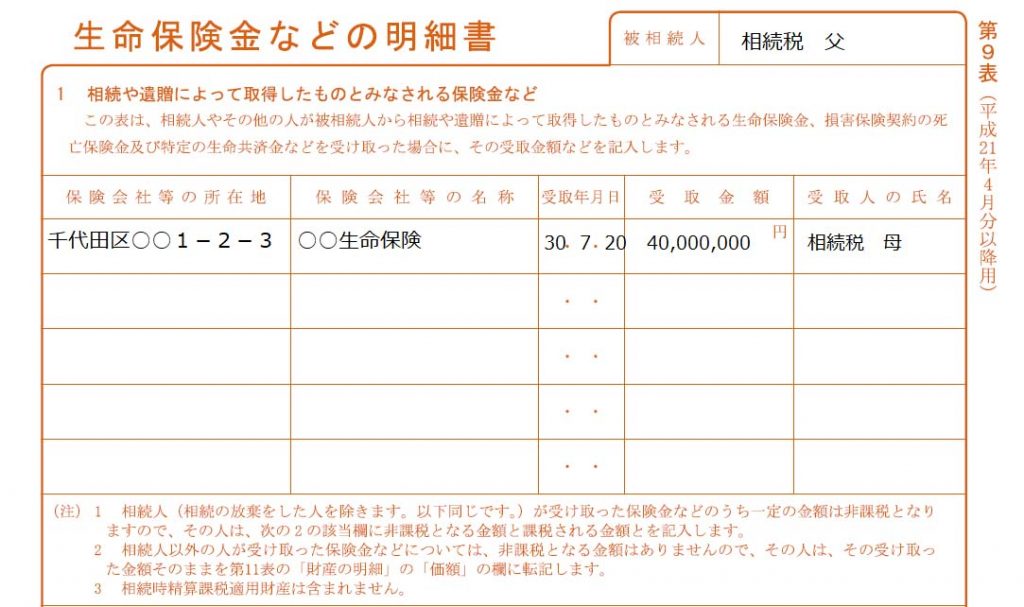

1-1.死亡保険金がある場合【第9表】

死亡保険金がある場合、まずは第9表を記入するようにしてください。

死亡保険金には非課税金額があるため、第9表で相続税の対象となる死亡保険金の課税金額を計算する必要があるからです。

1-1-1.相続や遺贈によって取得したものとみなされる保険金など

保険会社の所在地、名称、受領した年月日、保険金額、受取人の氏名を記載します。

保険金額には、受領した金額をそのまま記入すれば結構です。

迷うことはないかと思います。

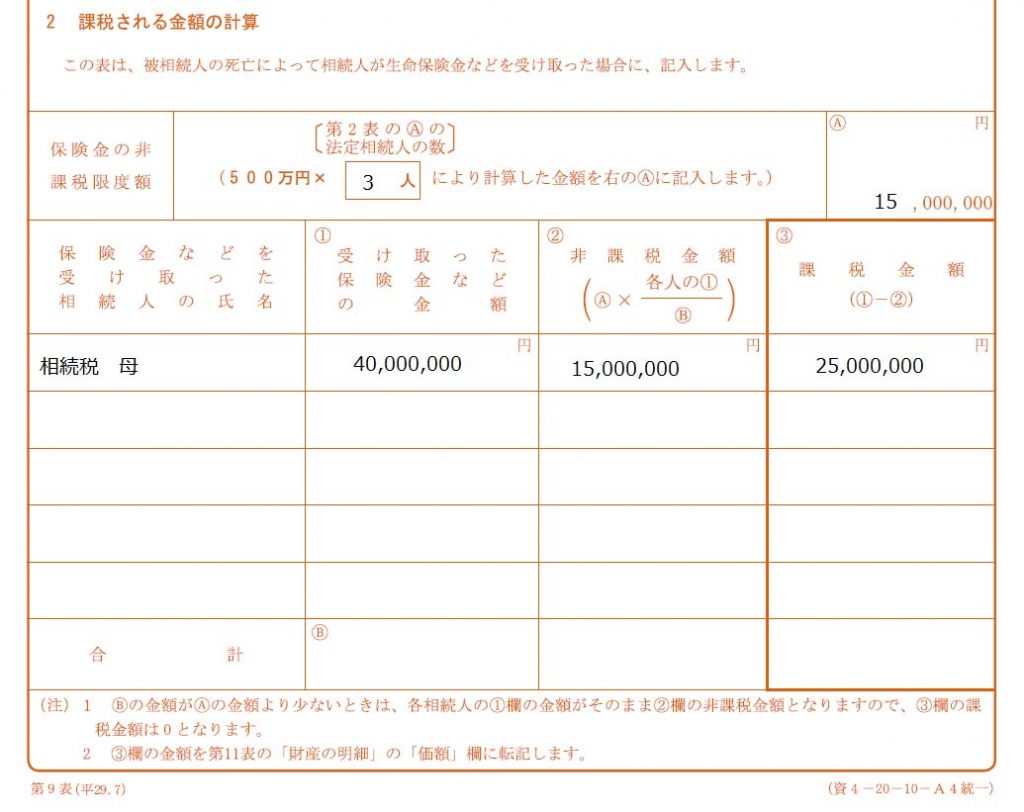

1-1-2.課税される金額の計算

死亡保険金は、500万円×法定相続人の数が非課税となります。

第9表の中段に『法定相続人の数*』を記入して非課税金額を計算してください。

事例の場合、法定相続人の数は3人ですので1,500万円が死亡保険金の非課税金額となります。

今回は保険金の受取人が相続税母のみですので、非課税金額1,500万円を除いた2,500万円が課税金額となります。

*法定相続人の数は、相続の放棄があった場合にはなかったものとし、相続人に養子がいる場合には養子の数に制限が設けられていますのでご注意ください。

生命保険金の非課税について具体事例で確認されたい方は、以下の記事をご参照ください。

『生命保険金の非課税』

<保険金受取人が複数の場合>

保険金の受取人が複数いる場合には、非課税金額を受け取った保険金の比で按分することとなります。

特定の受取人のみに非課税金額を使わせるようなことはできませんのでご注意ください。

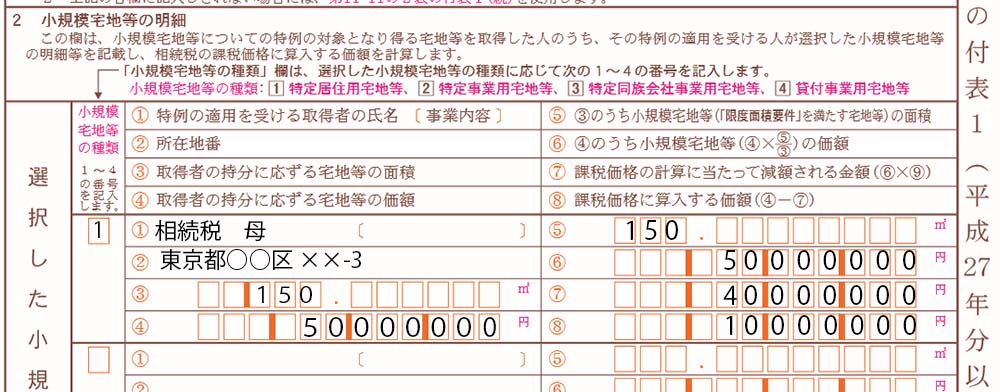

1-2.小規模宅地の特例を使う場合【第11・11の2表の付表1】

亡くなった方の自宅敷地を配偶者が相続した場合、小規模宅地等の特例の適用を受けることが可能です。

小規模宅地等の特例の適用を受ける場合、第11・11の2表の付表1を作成するのを忘れないようにしてください。特例の適用が受けられなくなってしまうからです。

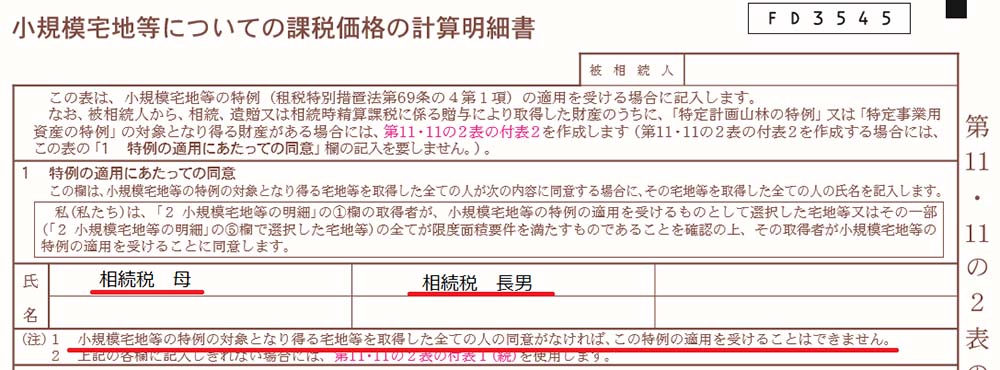

1-2-1.特例の適用にあたっての同意

土地や借地権を取得した相続人全員の氏名を必ず記入してください。

小規模宅地等の特例は、土地等を取得した全ての者の同意が必要となります。

ここに土地等の取得者の氏名が記載されていないがために小規模宅地等の特例の適用が受けられなくなった事例もあります。

あくまで特例ですので、適用を受けるためには定められた要件を満たす必要があるのです。

提出用の第11・11の2表の付表1は、OCRで読み取りができるようカラーとなっています。他の申告書と比べて重要な書類であることが分かります。

1-2-2.小規模宅地等の明細

小規模宅地等の種類には宅地等の種類によって以下の番号を記入します。

- 特定居住用宅地等

- 特定事業用宅地等

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

事例の場合には自宅の敷地ですので、特定居住用宅地等の1を記入します。

小規模宅地等の明細には、特例の適用を受ける取得者の氏名、所在地番、宅地の評価額等を記入します。

特定居住用宅地等は330㎡までの部分の評価を8割減することが可能です。事例の場合、限度面積である330㎡以下ですので自宅敷地すべてについて8割減することが可能です。

土地の評価額5,000万円ですので、8割相当の4,000万円を減額した1,000万円が課税価格に算入する金額となります。

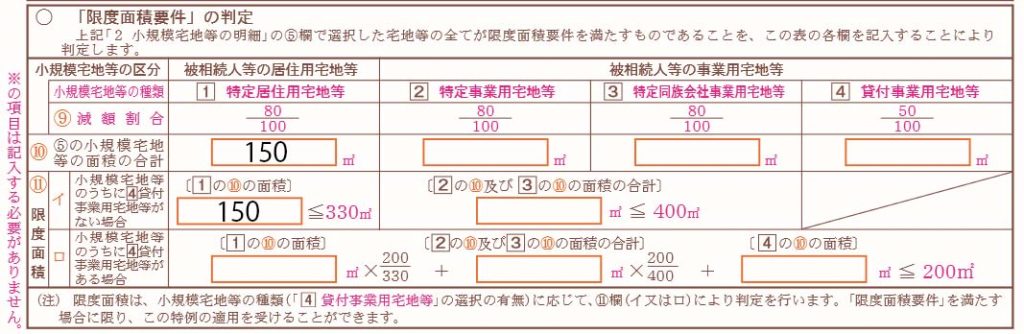

1-2-3.「限度面積要件」の判定

適用を受ける小規模宅地等の種類に応じた場所に面積を記入します。

今回の事例では、自宅敷地以外には小規模宅地等の特例の適用を受けることができません。

特定居住用宅地等の欄に面積を記入するだけで大丈夫です。

<賃貸不動産がある場合>

賃貸不動産の敷地や事業用の宅地など適用可能な宅地が複数ある場合には注意が必要です。

小規模宅地等の特例には限度面積が定められており、条件を満たす宅地すべてで小規模宅地等の特例の適用を受けられないことがあるからです。

「限度面積要件」の判定の欄を参考にどの宅地で小規模宅地等の特例の適用を受けるのかを検討するようにしてください。

小規模宅地等の特例について詳しく知りたい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

<特定計画山林、特定事業用資産がある場合>

ほとんどの方には関係がないと思いますが、以下の特例の適用を受けることができる財産がある場合にはご注意ください。

- 特定計画山林の特例

- 特定事業用資産の特例

これらの特例の適用を受けることができる財産がある場合には、小規模宅地等の特例の適用にあたって第11・11の2表の付表2を申告書に添付する必要があります。

小規模宅地等の特例はこれらの特例との選択適用となっているため、どの特例を適用するかの意思表示をする必要があるからです。

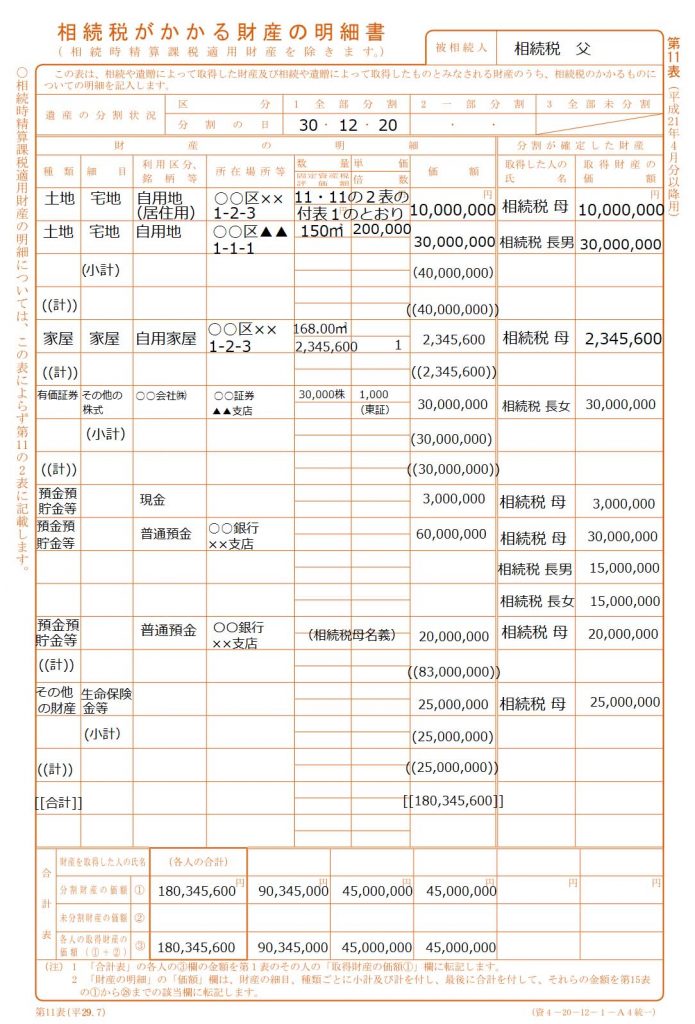

1-3.相続財産・みなし相続財産【第11表】

相続財産や死亡保険金などのみなし相続財産は、第11表に記載をします。

遺産分割が完了している場合、上部に遺産分割の日付を記入するようにしてください。

財産の種類、細目の分類については、第15表の細目ごとに分類するようにしてください。

第15表と同様の順番に並べるようにすると後で第15表を作成する際に便利です。

第15表の細目ごとに小計を、財産の種類ごとに計を集計しておくとなおよいでしょう。

名義預金を申告する場合、誰の名義の預金なのかを記載しておくと分かりやすいですね。

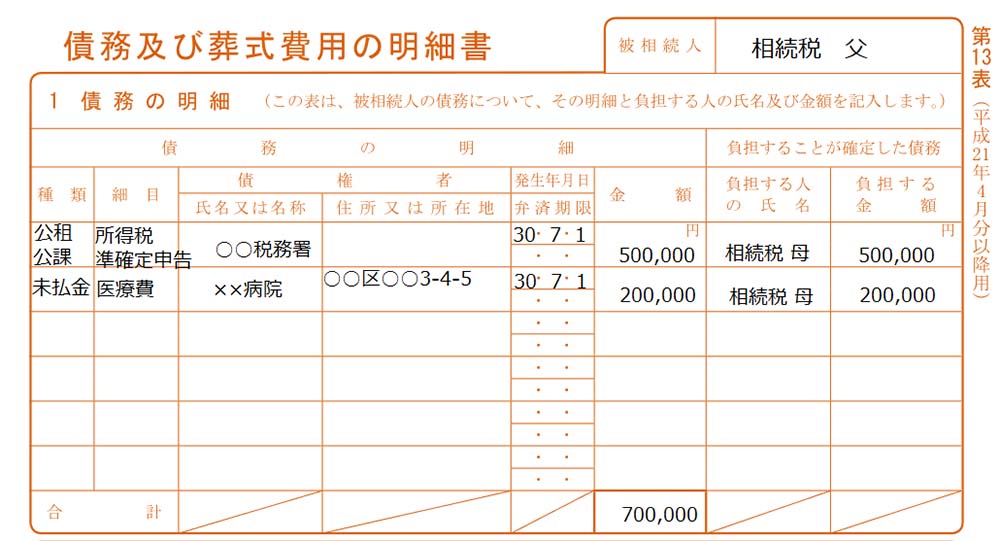

1-4.債務・葬式費用【第13表】

債務や葬式費用は第13表に記入をします。

1-4-1.債務の明細

種類、細目の分類については内容が分かれば特に問題はありません。

発生年月日や弁済期限がわからない場合には、無理に記載しなくても大丈夫です。

控除可能な債務は、亡くなった時点で確定している債務に限りますのでご注意ください。

相続税の計算上控除することができる債務についてご不安な方は、以下の記事をご参照ください。

『【損をしない!】債務控除を漏れなく申告し相続税負担を軽減する方法』

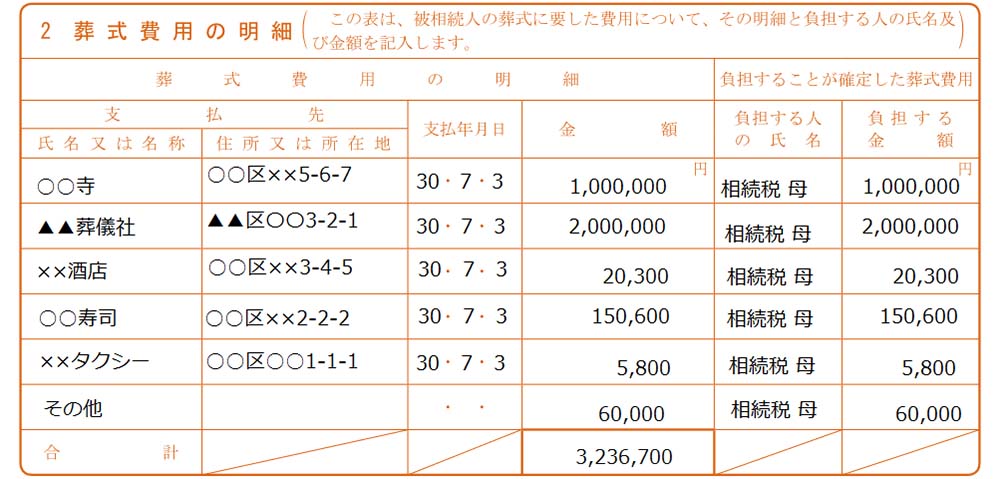

1-4-2.葬式費用の明細

お寺のお布施や心付け等のように領収書がないものであっても支払った葬式費用は控除することができます。

香典返しについては控除することができませんのでご注意ください。

相続税の計算上控除することができる葬式費用についてご不安な方は、以下の記事をご参照ください。

『【事例付】控除可能な葬式費用を漏れなく控除して相続税を軽減しよう』

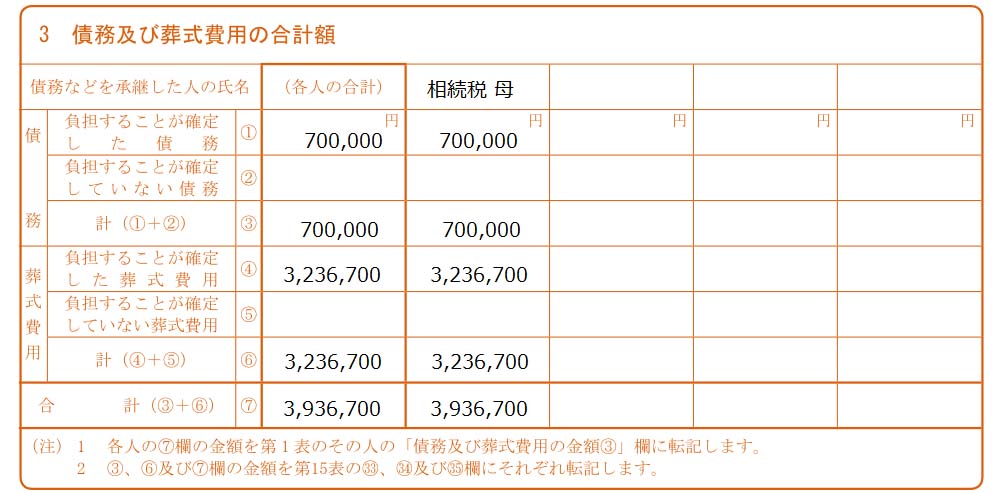

1-4-3.債務及び葬式費用の合計額

債務と葬式費用の明細の記載が終わったら、負担をした者ごとにそれぞれの負担金額を集計します。

集計が終わったら、第13表の下部にある債務及び葬式費用の合計額に金額を記入してください。

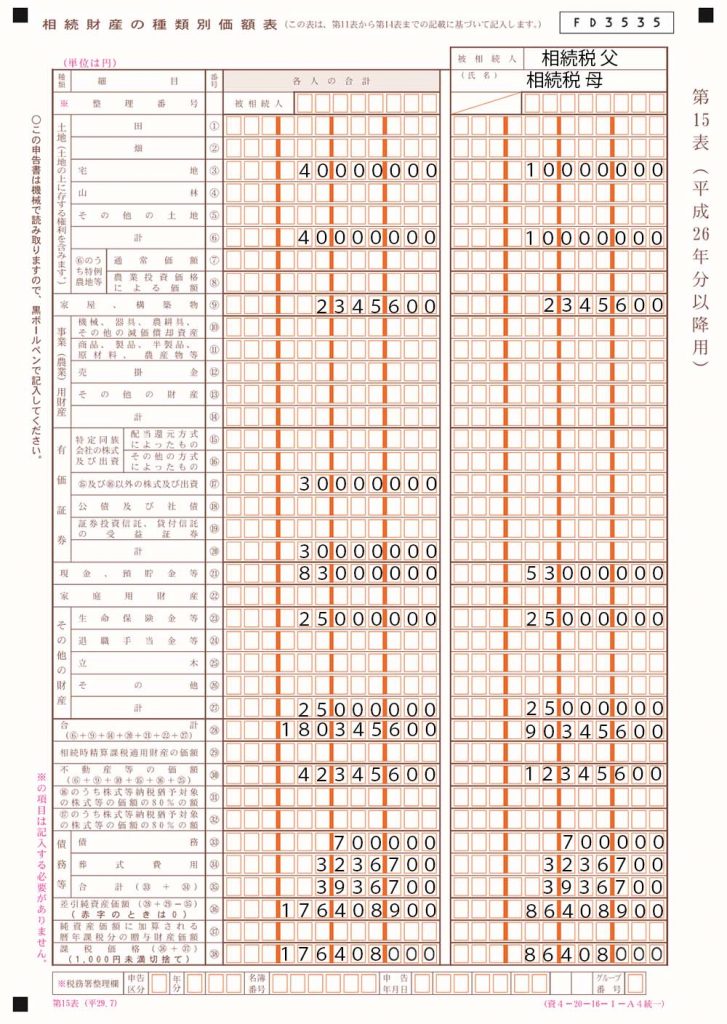

1-5.財産や債務等を集計【第15表】

第11表と第13表に記載した金額を財産取得者ごとに集計を行います。

第15表の細目を基に第11表の作成を行っていれば、かんたんに集計することができますね。

相続税の申告書は相続人ごとに作成するのではなく、全員で作成することとなっています。

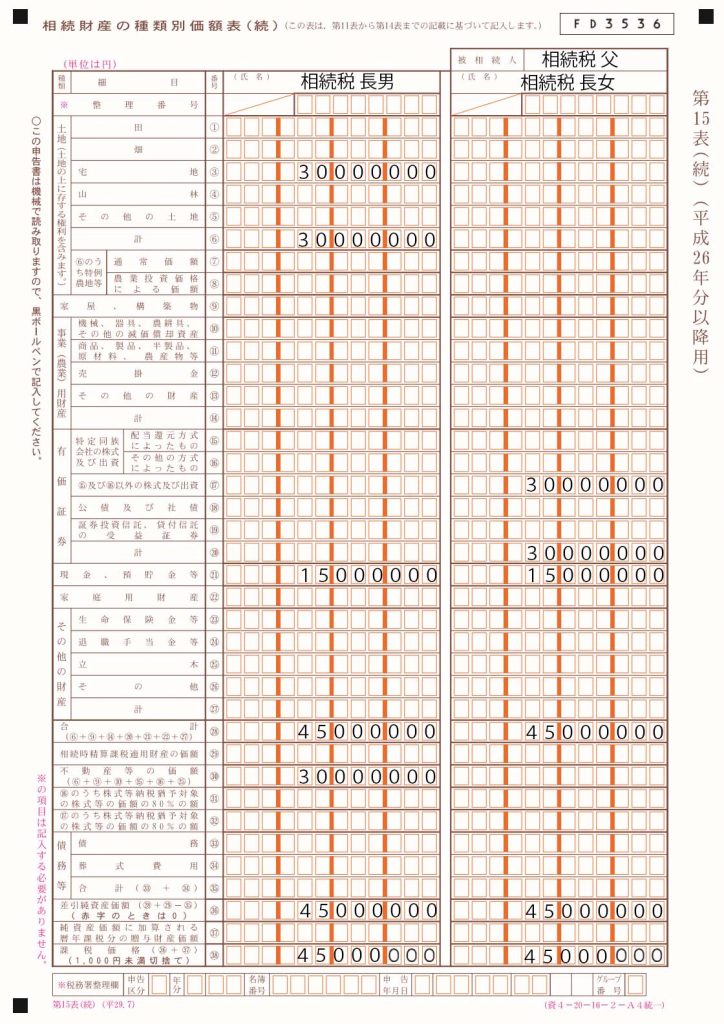

長男と長女が取得した財産については、第15表(続)に記載をすることとなります。

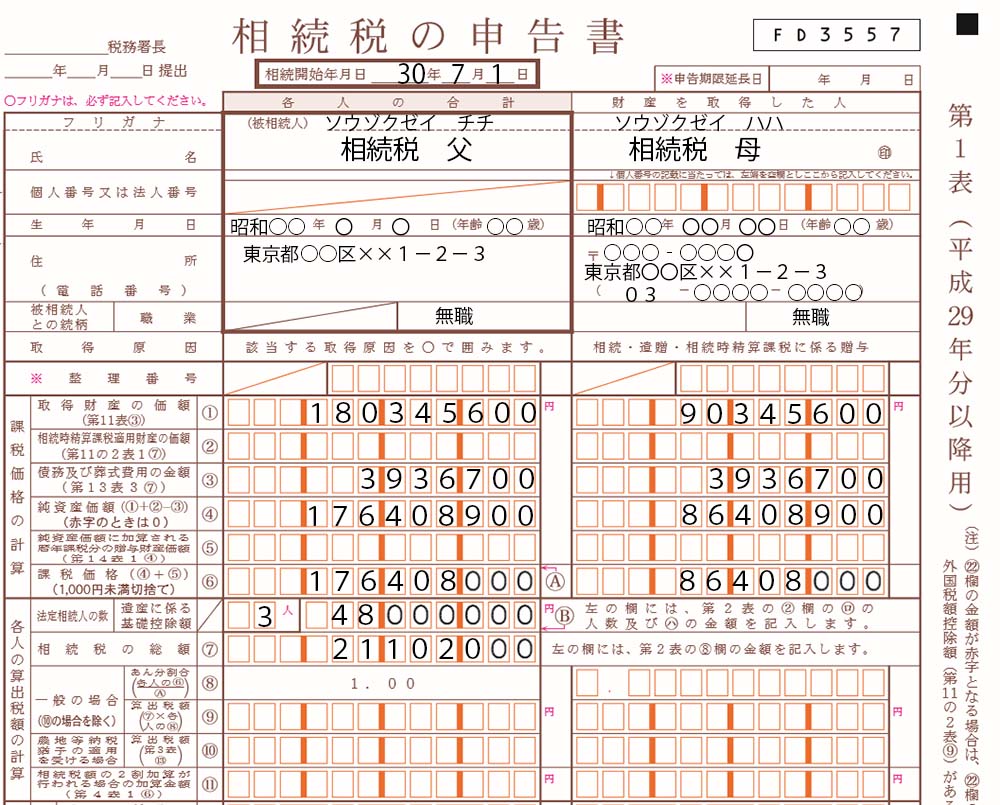

1-6.課税価格の計算等【第1表の上部】

お待たせいたしました。ようやく第1表の登場です!

第15表で集計した内容を第1表の上部にある課税価格の計算に記入をしてください。

どこから転記すればよいのか申告書に記載がありますので、迷うことはないかと思います。

長男と長女は、第1表(続)に記載を行います。記入方法は第1表と同様ですので、以下(続)部分の記載例の解説は省略いたします。

相続税の計算をするうえで端数処理が必要となる部分がいくつかあります。申告書の案内どおりに端数処理をするようにしてください。

各人の課税価格を計算する際には、千円未満切り捨てとなります。

この事例における課税価格の合計額は、176,408,000円となりました。

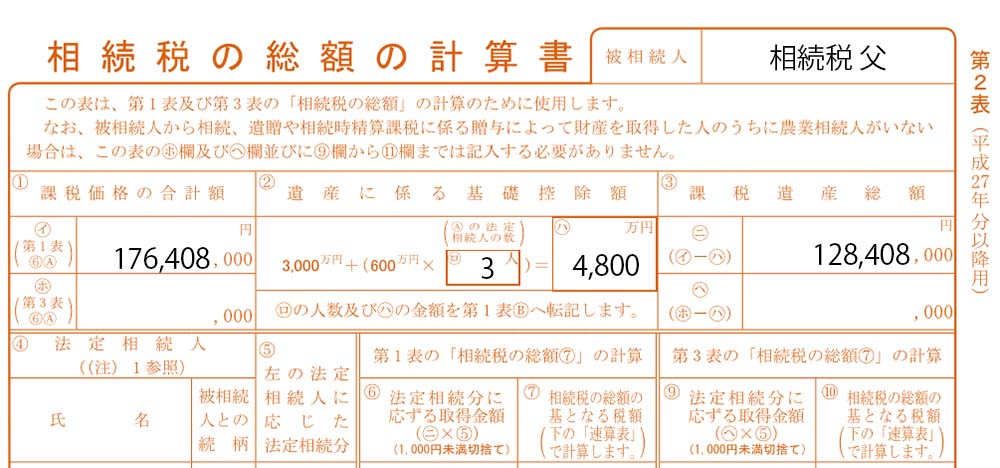

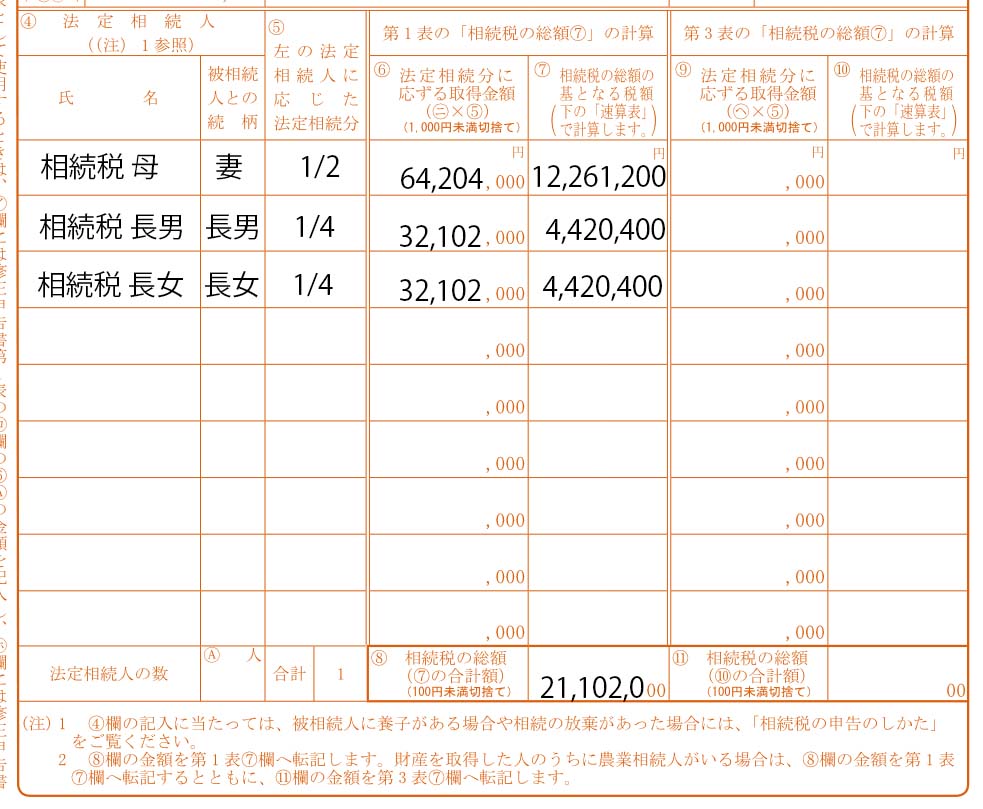

1-7.相続税の総額の計算【第2表】

1-7-1.遺産に係る基礎控除額、課税遺産総額

続いて第2表の記入となります。申告書の案内に従って転記をしてみてください。

相続税の基礎控除額は、3,000万円+法定相続人の数×600万円となります。

この事例では、法定相続人が3人ですので基礎控除額は4,800万円となります。

死亡保険金の非課税の時と同様、法定相続人の数には相続税独自のルールがありますのでご注意ください。

・相続放棄があった場合でもなかったものとする

・法定相続人の数に算入可能な養子の数に制限がある

相続の放棄がある場合や相続人に養子がいる場合等の基礎控除について確認をしてみたい方は、以下の記事をご参照ください。

『【図解で簡単】相続税の基礎控除!『相続税かかる?』『申告義務?』』

1-7-2.法定相続分に応ずる取得金額

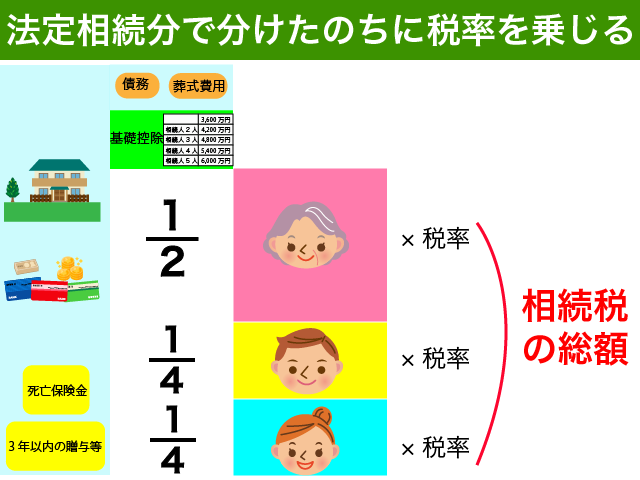

ここからは相続税の計算で最も特徴的な部分となります。

基礎控除を引いた課税遺産総額にそのまま税率をかけるのではないのです!

基礎控除を引いた課税遺産総額128,408,000円を、法定相続人がそれぞれ法定相続分に応じて取得したとした場合の取得金額をまずは計算する必要があるのです。

事例の場合の相続人は配偶者と子供2人ですので、法定相続分は配偶者1/2、長男長女はそれぞれ1/4となります。

法定相続分についてご不安な方は、以下の記事でご確認ください。

『法定相続人の範囲とその順位を徹底解説!【図解でかんたん一目瞭然】』

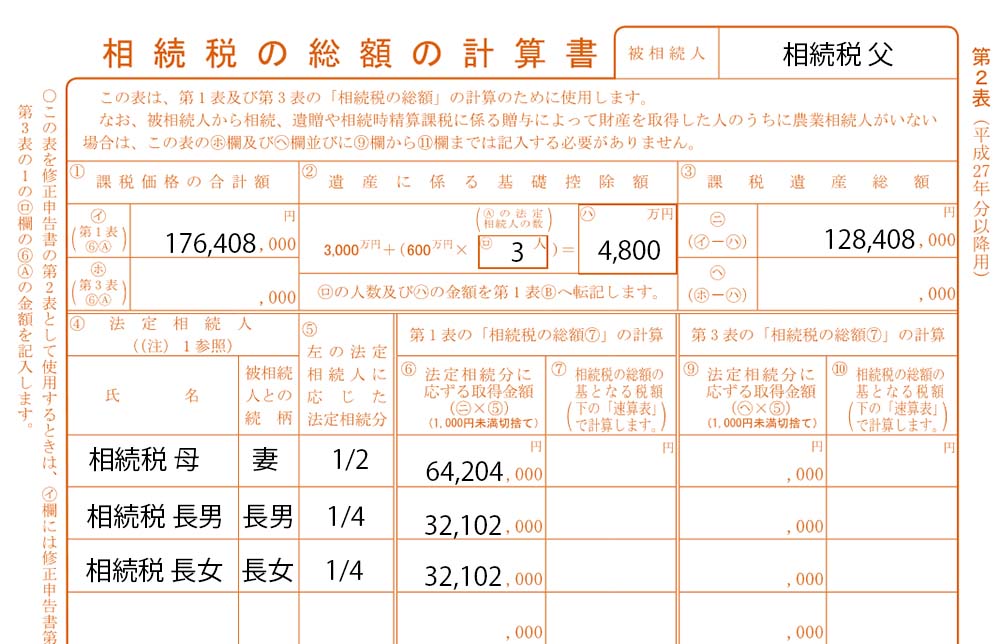

1-7-3.相続税の総額

法定相続分に応ずる取得金額に対して相続税の税率を乗じます。第2表の下部にある相続税の速算表を使って計算をしてください。

相続税 母 64,204,000円は100,000千円以下となりますので、30%を乗じたのちに7,000千円を控除します。

64,204,000 × 0.3 – 7,000,000 = 12,261,200円

相続税 長男と長女 32,102,000円は50,000千円以下となりますので、20%を乗じたのちに2,000千円を控除します。

32,102,000 × 0.2 – 2,000,000 = 4,420,400円

計算が終わったら金額を記入してみてください。

相続税の総額は、21,102,000円となりました。

申告書の右側が気になることと思いますが、一般の方は気にされなくて結構です。農地等について相続税の納税猶予を受ける場合には第3表を作成する必要があるのです。

1-8.各人の算出税額の計算【第1表の中部】

1-8-1.基礎控除額・相続税の総額

第2表で遺産に係る基礎控除額と相続税の総額が計算できましたら、同じ内容を第1表にも記載してください。

上記図には記載しておりませんが、相続人の方々のマイナンバー(個人番号)を記載する場所が氏名の下にありますので記載をするのを忘れないようにしてください。

マイナンバーを記載していないからといって申告書が受理されないことはありませんが、法律で定められた義務ですのできちんと書くようにしてください。

相続税申告におけるマイナンバーの取り扱いについて詳しく知りたい方は、以下の記事をご参照ください。

『相続税申告におけるマイナンバーの取り扱いを完全解説【記載例付き】』

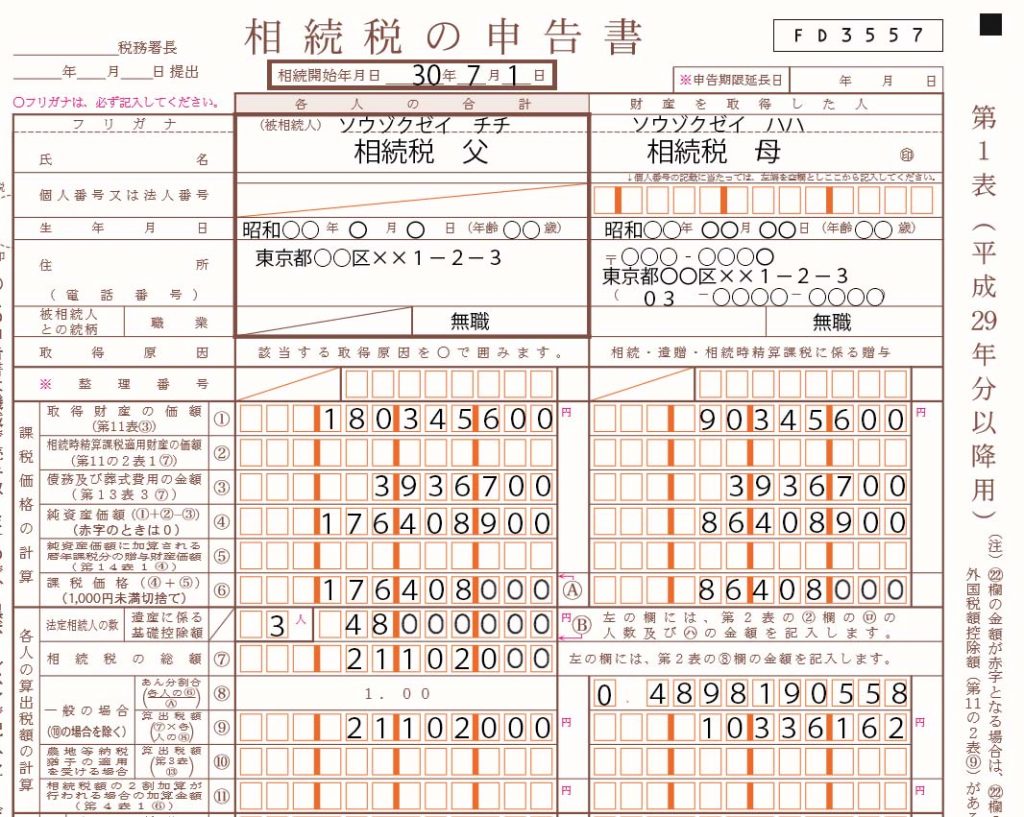

1-8-2.あん分割合・算出税額

各人が納付すべき相続税額は、相続税の総額から財産を取得した割合(課税価格の割合)で按分することとなります。

この各人の課税価格の割合を『あん分割合』といいます。

あん分割合は、小数点以下2位から10位まで自由に選択をすることが可能です。(下記<あん分割合の端数処理>をご参照ください。)

ただし、あん分割合の合計は1になるように端数調整をしてください。

相続税の総額にあん分割合をかければ、各人の算出税額となります。

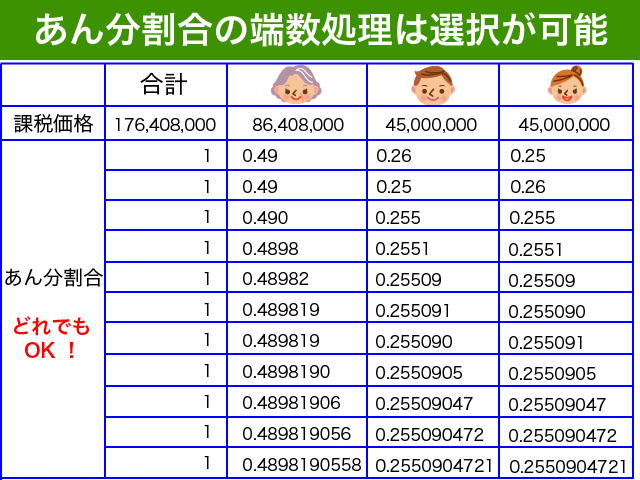

<あん分割合の端数処理>

あん分割合に小数点以下2位未満の端数がある場合には、合計が1になるのであれば納税者の選択によってあん分割合の端数を調整できることとされています。(相続税法基本通達17-1)

相続税申告書には小数点以下10桁までしか記載できませんので、あん分割合は小数点以下2位〜10位までということになります。

この事例では、あん分割合小数点以下4位で計算する場合のみ相続税が400円増加する結果となりました。

この事例では大した違いはありませんが、あん分割合を考慮することで相続税の納税額が多少異なる結果となる場合もあります。

障害者控除等の税額控除がある場合には、納税額が1万円以上変わる場合も珍しくありません。

あん分割合を考慮して相続税がいくらかでも安くなると非常に嬉しいものです。

申告書を作成しながら1人でニヤニヤとすることもあります。(ちょっと気持ち悪いですね…)

税額控除を受ける方のあん分割合が大きくなるように端数処理を行うと有利となることが多いです。

あくまで合理的な端数処理をしたうえで結果的に納税額が変わるということですので、ご注意ください。合理性のないあん分割合の調整(操作)が否認された事例もありますので、勘違いしないようにしてください。

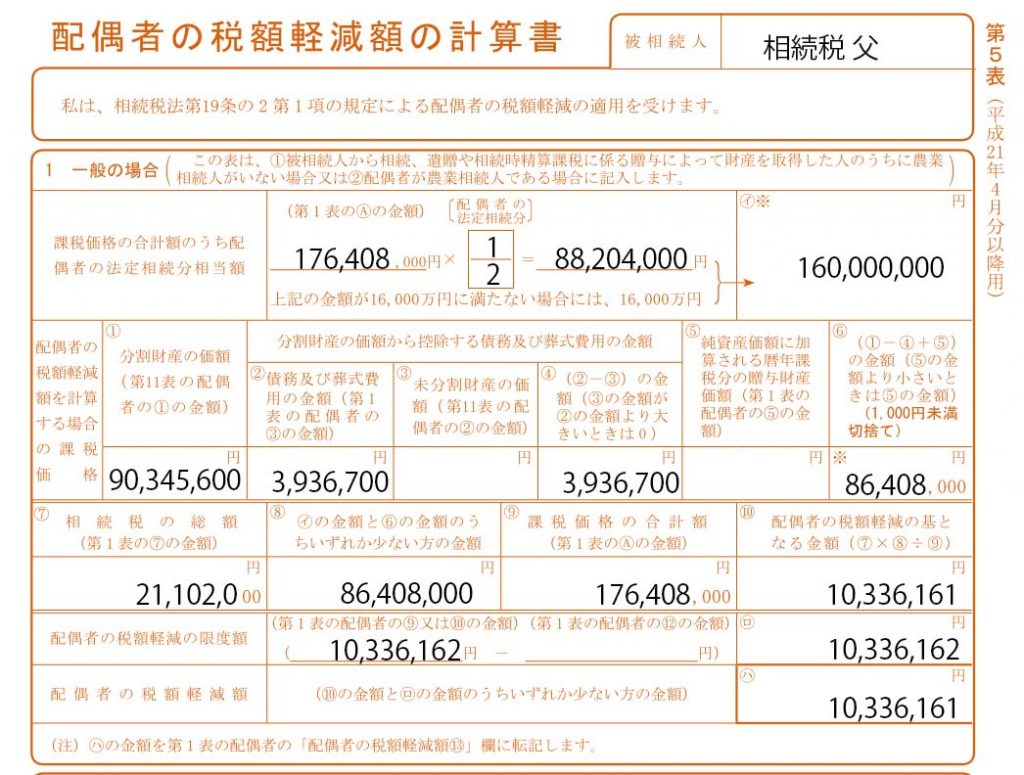

1-9.配偶者の税額軽減額の計算【第5表上部】

配偶者が相続等によって取得した財産については、配偶者の税額軽減の適用を受けることができます。

配偶者の税額軽減の計算は第5表で行います。

これまで記載してきた金額を案内に従って転記するだけですので、計算の仕組みがよく理解できなくても申告書の作成は難なく可能となります。

1点悩む場所があるとすれば、記載する場所でしょうか。

農地等の納税猶予の適用を受けない場合には、第5表の上部『1 一般の場合』のみ記載すれば大丈夫です。

配偶者の税額軽減の計算が終わったら、申告書の完成は間近です!

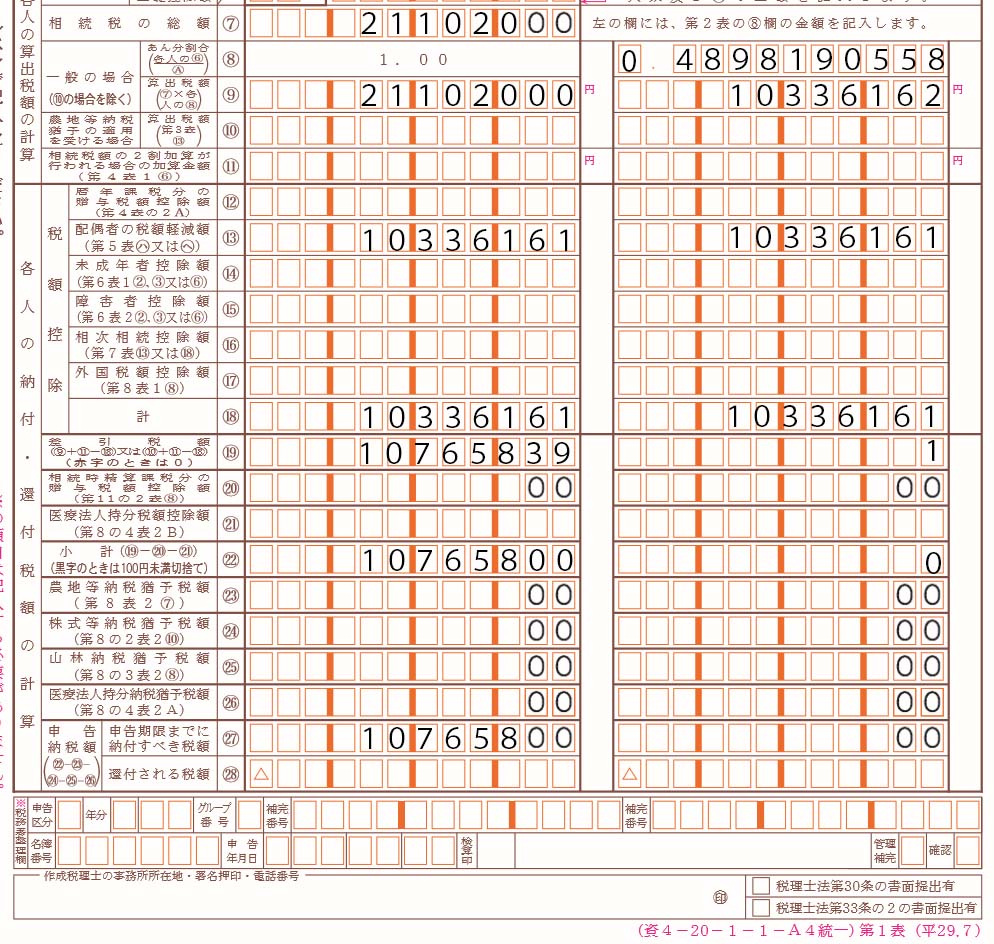

1-10.各人の納付・還付税額の計算【第1表の下部】

配偶者の税額軽減額を第1表の下部『各人の納付・還付税額の計算』に記入してください。

今回の事例では、配偶者の税額軽減以外に適用可能な税額控除はありませんでした。

あとは申告書の案内どおりに差引税額を計算して、小計・申告納税額と金額を写すだけです。

2.相続税申告書を作成する際の注意点

一般的に必要と思われる相続税申告書の書き方を事例にてご案内しました。

二度手間等を防ぐためにもご自身の相続税の申告書を作成する前に、ぜひ以下の注意点をご確認ください。

2-1.各種特例には申告要件が定められている

申告書を作成する前に、適用可能な特例が他にないかどうかしっかりと確認をするようにしてください。

相続税の各種特例の適用を受ける場合には、必要事項の記載と必要書類の提出が求められているからです。

今回の事例では、小規模宅地等の特例(特定居住用宅地等)と配偶者の税額軽減の記載方法をご案内しました。

これら以外にも相続税の特例は数多く存在します。

一般的にこれら特例は、最初の相続税の申告の時点で適用をする旨の意思表示が必要となります。

『こんな特例があるのならば使いたい!』と申告後に気がついてもやり直しができないのです。

あくまで『特例』です。適用するのも自由・適用しないのも自由という位置付けのため、当初申告が間違えていたということにならないからです。

どのような特例があるのかじっくりと調べてみたい方は、国税庁が公表している相続税の申告のしかたというパンフレットをご参照ください。

112ページにも及ぶパンフレットで読みこなすのが大変とは思いますが、ごく一部の方にしか関係がないような各種特例についても広く理解することができるはずです。

2-2.土地の評価方法によって相続税額が大きく変わる場合がある

相続財産に占める土地の割合が多い方は、税務の専門家である税理士に申告を依頼することをお勧めします。

土地の評価によって相続税額が大きく変わることがあるからです。

また広い土地の場合には、土地の分割方法によって相続税額が大きく変わることもあります。

相続税申告はすべての税理士が業務として行っているわけではありません。また、税理士によって対応が大きく異なる分野となります。

税理士選びで後悔をされたくない方は、以下の記事をご参照ください。

『相続税申告は税理士選びで決まる!後悔しない税理士選び4つの秘訣』

2-3.税務調査を見据えた適正な申告を

申告書を作成する際には、税務調査の対象とならないような適正な申告をするように心がけてください。

相続税の税務調査はおよそ4~5件に1件の割合で行われています。

税務調査の対象となった場合、およそ8割の納税者は追加の税額を徴収されることとなるのです。

税務調査は非常に疲れます。できれば経験したくないですよね。

税理士が申告書を作成する場合には、『書面添付』という制度を使うことができます。書面添付制度を利用すると税務調査が省略とされることもあります。

書面添付制度の利用による税務調査の省略に興味のある方は、以下の記事をご確認ください。

『相続後も安心 書面添付と税務調査対応』

3.まとめ

相続税申告書の作成方法をご紹介いたしました。

自宅敷地で小規模宅地等の特例を適用し、配偶者の税額軽減を適用する一般的な申告書の作成方法はご理解いただけたことと思います。

相続税の各種特例は一度申告書を提出した後にはやり直しができません。

申告書を作成する前にご自身で使えそうな特例等がないかよく確認をするようにしてください。

土地が多い方や税務調査対応が不安な方は税理士に申告を依頼することをお勧めします。

ご自身で相続税申告書を作成されようとする方は、税務調査も見据えて適切な申告を行うようにしてください。