大切な人が亡くなってしまった…

悲しみで無気力となっているにも関わらず、やらなくてはいけないことがどんどんと襲い掛かってきます。

葬儀、医療費の支払い、初七日、お墓や仏壇の準備…

さて、これらが終わってひと段落したら次に何をすればよいのでしょう?

それは、法定相続人の確認です。

法定相続人が誰なのかがわからないと相続手続きが何も進まないのです。

そこで今回は、法定相続人について解説いたします。

相続税の申告期限間近に新たな相続人が見つかるというようなことは絶対に避けなくてはいけません。遺産分割協議がすべてやり直しとなってしまうからです。

また、今回の相続に限らずまだ発生していない相続であっても、事前に誰が相続人となるのかを把握しておくことは重要です。思わぬ方が相続人となる場合や当然に相続人となると思っていた方が実は相続人ではないということがありうるのです。

法定相続人のルールを正しく理解して、相続トラブルを防ぐようにしてください。

目次

1.法定相続人の種類とその順位

亡くなった方の財産や債務は、原則として相続人が引き継ぐことになります。

誰が相続人になるのかのルールについては、民法という法律に定められています。

民法に定められた相続人のことを法定相続人といいます。一般的には、単に『相続人』といえば法定相続人のことをいいますので、これらは同じものと考えていただいて結構です。

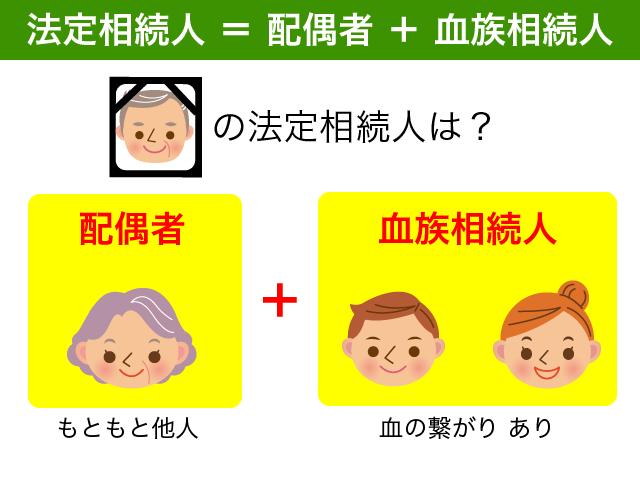

法定相続人は、配偶者と血族相続人とに分かれます。

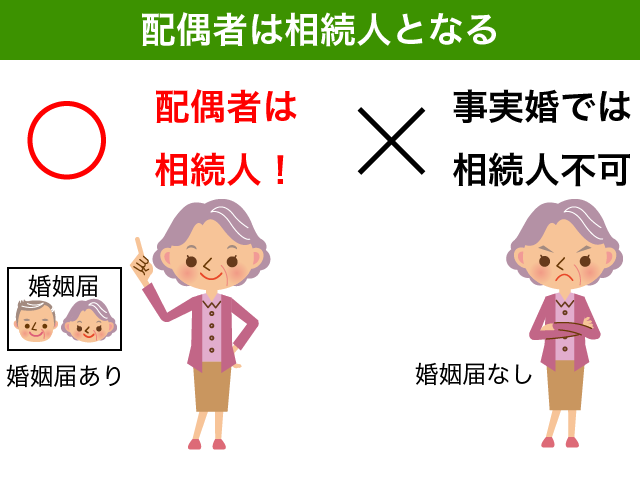

1-1.配偶者は相続人となる

亡くなった方に配偶者がいた場合、配偶者は相続人となります。

配偶者とは、婚姻届を提出している法律婚である必要があります。

事実婚の場合、法律上は配偶者ではありませんので相続人とはなりませんのでご注意ください。

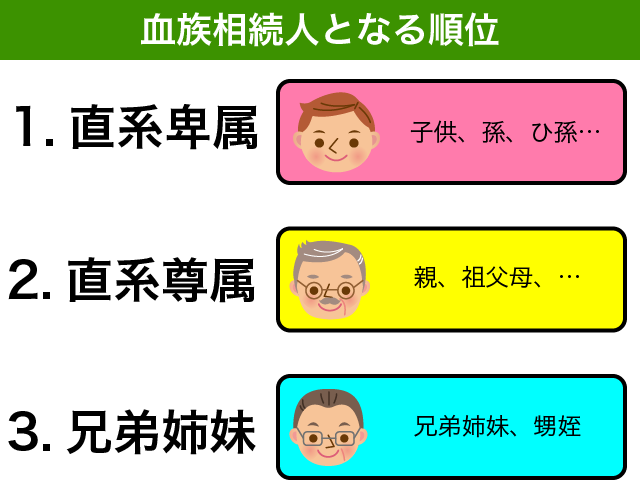

1-2.血族相続人(子⇒親⇒兄弟)

配偶者以外の相続人は、相続人となる順番が以下のように定められています。

- 直系卑属(子供⇒孫⇒…)

- 直系尊属(親⇒祖父母⇒…)

- 兄弟姉妹(兄弟姉妹⇒甥姪)

1-2-1.直系卑属(ちょっけいひぞく)

直系卑属とは、亡くなった方の子供や孫、ひ孫というように自分より後の世代の直通する系統の親族をいいます。

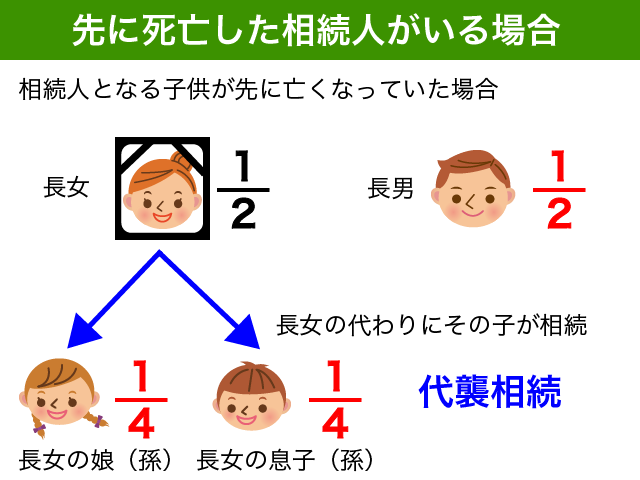

相続人となる子供が先に亡くなっていた場合にはその子供(孫)が相続人となります。詳しくは『2-1.相続人が先に死亡した場合』でご説明します。

直系卑属が1人でもいる場合、直系尊属や兄弟姉妹は相続人とはなりません。

1-2-2.直系尊属(ちょっけいそんぞく)

亡くなった方に子供や孫などの直系卑属がいない場合、次に相続人となりうるのは直系尊属です。

直系尊属とは、親や祖父母など自分より前の世代の直通する系統の親族をいいます。

未成年者などの若い方が亡くなった場合、親が相続人となるのはよくあることです。

相続人となる親が先に亡くなっていた場合、その親(祖父母)が相続人となります。詳しくは『2-1.相続人が先に死亡した場合』でご説明します。

1-2-3.兄弟姉妹

亡くなった方に直系卑属も直系尊属もいない場合、兄弟姉妹が相続人となります。

相続人となる兄弟姉妹が先に亡くなっていた場合、その子供(甥姪)が相続人となります。詳しくは『2-1.相続人が先に死亡した場合』でご説明します。

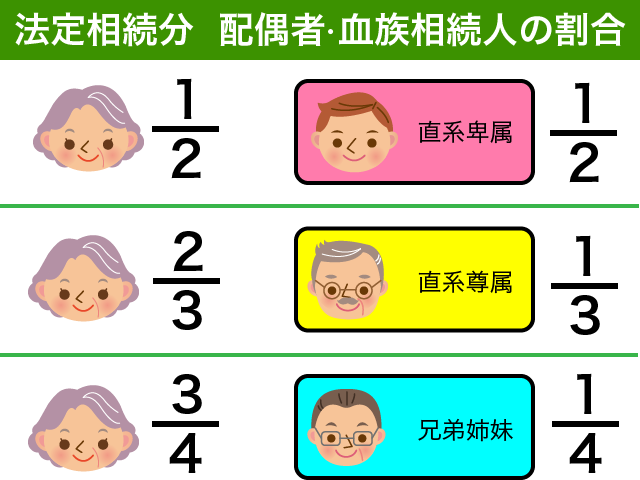

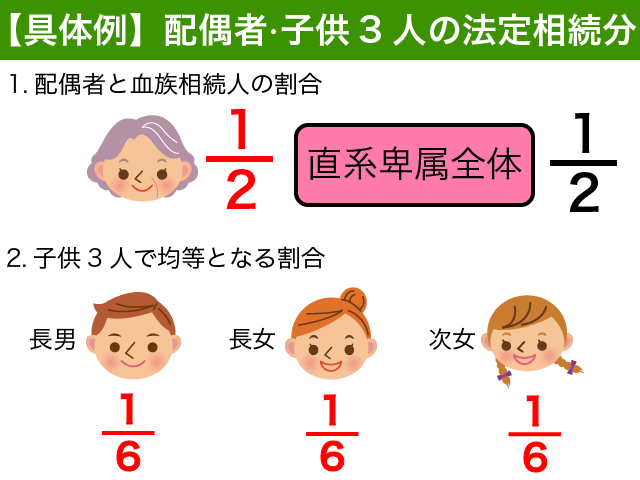

1-3.相続人ごとの割合(法定相続分)

亡くなった方の財産をどのように分けるのか、民法ではその割合を法定相続分として定めています。

長年一緒に生活をしてきた配偶者と、年賀状のやり取りしかしていない甥姪が同じ相続分ではおかしいですよね。

図のように直系卑属、直系尊属、兄弟姉妹と関係が薄くなっていくに従い、配偶者の法定相続分が増えていくようになっています。

- 配偶者(1/2):直系卑属(1/2)

- 配偶者(2/3):直系尊属(1/3)

- 配偶者(3/4):兄弟姉妹(1/4)

配偶者と子供3人が相続人の場合、まずは配偶者の相続分と子供3人の相続分の合計は1/2ずつとなります。

1/2の相続分を子供3人で分けますので、子供1人あたりの相続分は1/6となります。

直系尊属の場合も兄弟姉妹の場合も考え方は同様です。まずは配偶者と血族相続人とで定められた法定相続分で分け、残りを血族相続人がその立場に応じて均等に分けることになるのです。

相続人となる配偶者がいない場合には、血族相続人のみが相続人となります。この場合も直系卑属、直系尊属、兄弟姉妹の順番で相続人が決まります。

2.こんな場合どうする?

法定相続人の基本的な取り扱いはこれまでご説明したとおりです。

先に死亡している相続人がいる場合、養子がいる場合、相続の放棄があった場合等のイレギュラーな場合をご説明します。

特に関係ないと思われる方は、『3.法定相続人の範囲を知り万が一に備えよう』に進んでください。

2-1.相続人が先に死亡していた場合

2-1-1.子供が先に亡くなっていた場合

相続人となる子供が先に亡くなっていた場合、その子供(孫)が相続人となる地位を引き継ぎます。

孫も先に亡くなっていた場合にはさらにその子(ひ孫)…と続きます。

これを代襲相続(だいしゅうそうぞく)といいます。本来の相続人が死亡をしているような場合に、本来の相続人の子供が代わりに相続するのです。

上記図の場合、相続人となる長女が先に亡くなっていますので、その子供(孫)2人が娘の代わりに相続人となります。

相続人3人ですが、相続分は1/3ずつとはなりません。長女の相続分1/2を2人の孫が代襲相続しますので、孫の相続分は1/4ずつとなります。

2-1-2.親が先に亡くなった場合

亡くなった方に子供がいないような場合、父母などの親が健在であれば親が相続人となります。

両親ともに先に亡くなっていた場合には、さらにその親(祖父母)が相続人となります。

このような場合はそれほど多くはないですね。親や祖父母が先になくなることが一般的だからです。

代襲相続とは考え方が違いますのでご注意ください。

例えば、結婚せず亡くなった方の母親のみが健在の場合には、母親のみが相続人となります。父親の両親(祖父母)が健在だとしてもこのような場合には祖父母は相続人とはならないのです。

2-1-3.兄弟姉妹が先に亡くなった

相続人となる兄弟姉妹が先に亡くなっていた場合には、その子供(甥姪)が代襲相続をすることになります。

相続人となる甥姪が先に亡くなっていたとしても、さらにその子供が相続人となることはありません。

甥姪の子供やいとこなどは養子縁組などをしていない限り相続人とはならないのです。

2-2.相続人に養子がいる場合

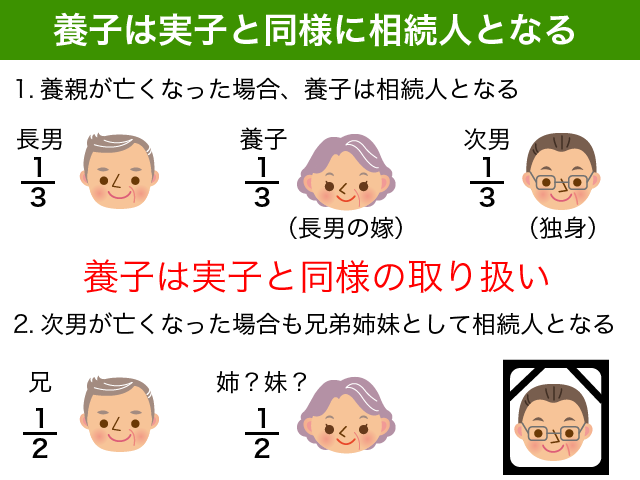

2-2-1.養子は実子と同様の取り扱い

養子がいる場合、養子は実子と同様に相続人となります。

たとえ相続税を安くするために自分の配偶者を親の養子にしたような場合であっても、他の相続人と同様の権利義務があることになります。

図の場合、母親が亡くなった場合に養子である奥さんが相続人となるのは当然ですが、その後に子供がいない弟が亡くなった場合にも奥さんは相続人となるのです。

<法定相続人 養子は1人まで?>

養子の数に制限があると聞いたことがある方もいらっしゃるのではないでしょうか。民法では養子の数に制限はありません。

養子の数に制限が出てくるのは、相続税の計算上に限ります。

相続税は、亡くなった方の財産と『法定相続人の数』を基に相続税の総額が決まる仕組みです。

相続税を減らすために孫を何人も養子にするような事例が多発したため、現在の相続税法では法定相続人の数に算入することができる養子の数に制限が設けられています。

実子がいる場合…養子は1人まで

実子がない場合…養子は2人まで

相続税計算上は養子の数が制限されるとはいっても、養子の全員が相続人となることには変わりがありません。

2-2-2.養子縁組前に生まれた子は代襲相続人となれない

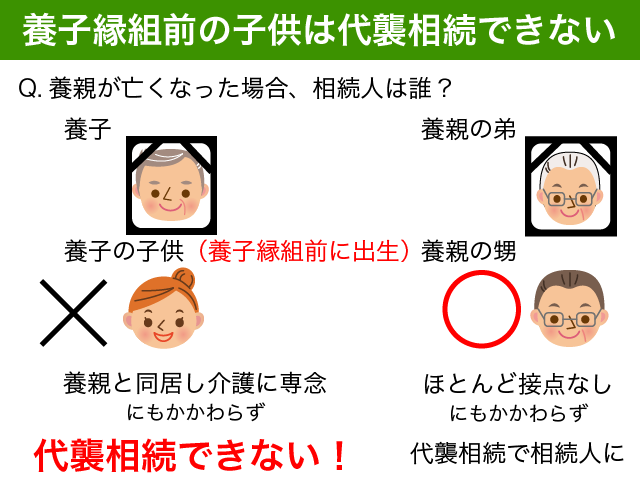

相続人となり得た養子が先に亡くなってしまっている場合には注意が必要です。

無条件で養子の子供に代襲相続されるわけではありませんので注意が必要です。

上記図の例の場合、なんと相続人となるのは養親の甥だけなのです!

ずっと一緒に住んできて面倒を見ていた養子の娘は何ら相続の権利がないことになります。それどころか、相続人となる甥から出て行けと言われれば養親の家から出て行かざるを得ないのです。

それではあんまりですよね。なぜそうなってしまうのでしょうか?

養子縁組をする前に生まれた子供は、養子が亡くなっても代襲相続人となることができないからです。

養子の子供がもともと養親の直系卑属に該当する場合(養子の子が孫の場合等)を除きます。

事例のケースで、養子縁組前に生まれた子供を相続人としたい場合には、別途養親と養子の子との間で養子縁組をする必要があります。

2-2-3.養子となっても生みの親の相続人となる

特別養子を除き、他人の養子となった場合であっても生みの親との親子関係は続きます。

養子の場合、養親がなくなった場合も生みの親がなくなった場合もともに相続人となるのです。

2-3.相続の放棄があった場合

2-3-1.相続を放棄した者は相続人にならない

相続の放棄があった場合、放棄した方は相続人ではなくなります。

相続の放棄とは、相続があったことを知った日から3か月以内に家庭裁判所に相続放棄の申述をしたものをいいます。

財産を何ももらわなかったとしても、裁判所で相続放棄の手続きをしていない限り相続人となりますのでご注意ください。

2-3-2.相続放棄をした者の子供は相続人とならない

相続の放棄があった場合、放棄者の子供へと代襲相続するようなことはありません。

相続人となる地位を亡くなった方から継ぐのが代襲相続です。

相続の放棄をした人は相続人ではありませんので、その子供が相続人となることはないのです。

2-3-3.子供すべてが放棄した場合

相続人となる子供すべてが相続放棄をした場合、血族相続人は直系尊属となります。

相続人となる直系尊属すべてが相続放棄をした場合、血族相続人は兄弟姉妹となります。

相続人となる兄弟姉妹すべてが相続放棄をした場合、新たに相続人となる得る人は出てきません。

亡くなった方の配偶者がいない場合には、相続人はいないこととなります。

<相続人が不存在の場合>

相続人となる方が先に亡くなっている、相続放棄をした等の事情により相続人となる方がいない場合、相続人は不存在となります。

相続人が不存在の場合、相続財産は法人となります。

弁護士等が相続財産管理人として家庭裁判所に選任され以下のような手続きを経て、相続財産は国庫に帰属することとなります。

債権申出の公告

↓

相続人捜索の公告

↓

相続人不存在の確定

↓

特別縁故者への財産分与の申立て

↓

特別縁故者がいる場合…特別縁故者へ

特別縁故者不在で共有の不動産…共有者へ

その他の財産…国庫へ

令和3年度に相続人不存在のため国庫に帰属されると見積もられた財産は…

なんと586億円にもなります。

3.法定相続人の範囲を知り万が一に備えよう

3-1.相続が発生した場合速やかに相続人を確定しよう

法定相続人について一通りご説明をしてきました。

今回の相続人が誰になるのかご理解いただけたでしょうか。

まずは相続人を確定させることが最優先です。

既に相続が発生している場合、亡くなった方の出生から死亡までの戸籍謄本を取得して相続人を確定するようにしてください。

相続人を確定させるための戸籍謄本の取得については、以下の記事をご参照ください。

『相続税申告は必要書類の準備から!効率よく書類を収集する秘訣を紹介』

相続税の申告が必要となる方を対象にした記事ですが、戸籍謄本の取得部分については相続手続きが必要なすべての方に共通して必要となる情報ですので、ご安心ください。

3-2.相続税がかかるか?相続税申告義務の確認

戸籍謄本で法定相続人の確認ができましたら、次に相続税の申告が必要かどうかを確認してください。

亡くなった方の財産が相続税の基礎控除を超えていた場合、原則として相続税が課税され相続税の申告が必要となるのです。

相続税の基礎控除は、法定相続人の数をもとに計算されます。詳しくは以下の記事をご参照ください。

【図解で簡単】相続税の基礎控除!『相続税かかる?』『申告義務?』

相続税の申告期限は10ヶ月です。相続税の申告書作成には時間がかかりますので申告が必要かどうかを早めに確認することをお勧めします。

3-3.推定相続人を把握して争族を防止しよう

今回の相続が落ち着きましたら、まだ発生していない身近な相続についても考えてみてください。

誰が相続人になるのか(推定相続人)を事前にわかっておくと対策することも可能となるからです。

遺言がない場合、法定相続人が話し合いをして遺産を分割する必要があります。(遺産分割協議)

以下のような場合、相続発生後に遺産分割協議が困難となる可能性がありますので、事前に遺言を作成するか養子縁組を検討することをお勧めします。

・離縁した配偶者との間に音信不通の子供がいる場合

・再婚をして後妻と前妻の子供が相続人となる場合

・配偶者と兄弟姉妹が相続人となる場合

・財産を渡したい人が相続人ではない場合

・相続人となる人がいない!

相続税を安くするために養子縁組をしている場合も一度戸籍を見直してみてください。

子供夫婦が離婚したにも関わらず養子離縁届を提出していないと、離婚した夫婦がともに親の相続人となってしまうこともあり得るからです。

その他将来の相続について心配なことがある場合には、事前に弁護士等の専門家に相談をすることをお勧めします。

4.まとめ

法定相続人について一通りご説明をしてきました。

相続人となるのは、配偶者と血族相続人です。血族相続人は、直系卑属、直系尊属、兄弟姉妹の順で相続人となります。

相続人となる方が亡くなっていた場合にはその子(場合によっては親)が代襲相続をすることになります。

養子縁組をしている場合には原則として子供と同様の取り扱いとなりますが、養子縁組前に出生した子がいる場合には代襲相続人となりませんので注意が必要です。

相続人を確定させることは相続手続きの第一歩です。できれば事前に相続人を把握しておいていざという時に争族トラブルが起きないよう対策をとってください。