相続税がかかるのだろうか?

みなさん非常に気になることと思います。

相続税がかかるかどうかを判断するためには、相続税の基礎控除を知る必要があります。

そこで今回は、相続税の基礎控除をイラストを交えて分かりやすく解説いたします。

相続税の対象となる財産が基礎控除を超えていた場合には原則として相続税が課税されることになります。

相続税の基礎控除とその周辺知識を理解して、相続税がかかるかどうかの参考にしてください。

目次

1.相続税の基礎控除

1-1.相続税の基礎控除は法定相続人の数で決まる

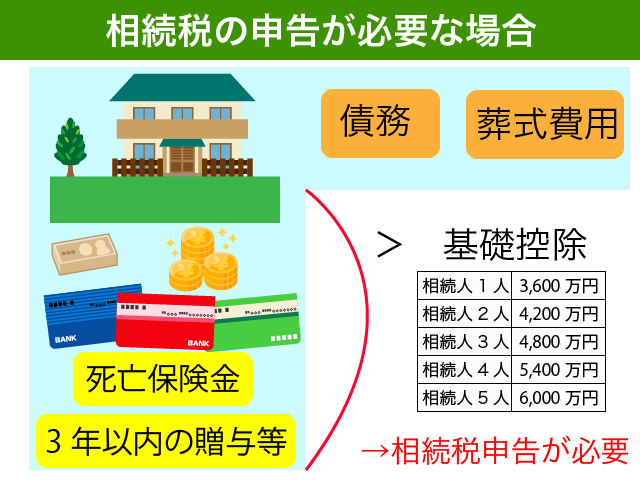

相続税の対象となる財産が基礎控除を超えていた場合、原則として相続税が課税されます。

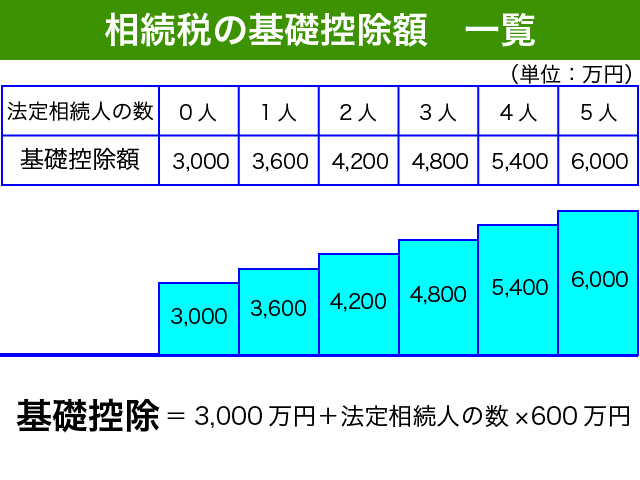

平成27年1月1日以後に亡くなった方の相続税の基礎控除は以下の図のとおりです。

相続税の基礎控除は、亡くなった方の法定相続人の数を元に以下のように計算が行われます。

3,000万円+(法定相続人の数×600万円)

法定相続人が1人であれば基礎控除は、3,600万円となります。

2人の場合 4,200万円、3人の場合4,800万円と法定相続人が1人増えるごとに基礎控除は600万円ずつ増加していくことになります。

<平成26年以前の基礎控除>

相続税の基礎控除は、平成27年より現在の金額に改正が行われました。

それ以前の基礎控除は以下の通り、現行の基礎控除よりも高かったのです。

5,000万円+(法定相続人の数×1,000万円)

平成27年からは基礎控除がこれまでの4割減となり、この結果相続税の対象となる方が大幅に増えることとなりました。

1-2.亡くなった方の『法定相続人の数』

亡くなった方の『法定相続人の数』は、相続人の数をそのまま数えるのではなく、相続税法による一定の調整を行うことになっています。

注意点は以下の2点です。

- 相続の放棄があった場合でも放棄がなかったものとする。

- 養子の数に制限がある。(実子あり1人まで、実子なし2人まで)

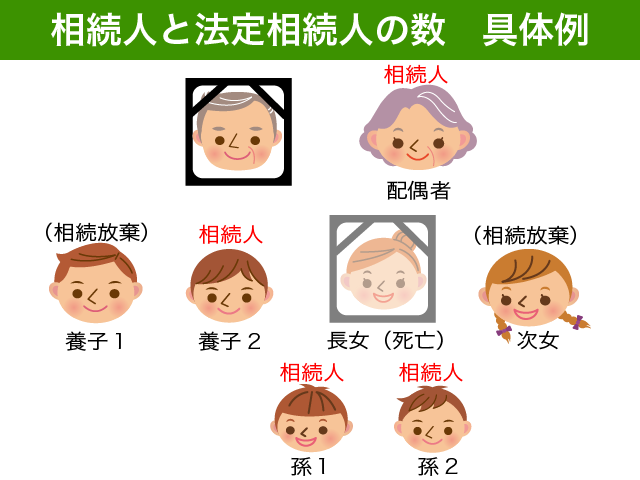

具体例を作成してみました。下記の図における相続人と『法定相続人の数』を確認をしてみてください。

相続人となるのは、配偶者、養子2、孫1、孫2の4人です。

長女が先になくなっていますので、長女の子供である孫の2人は長女の代わりに相続人となります。(代襲相続)

養子1と次女は相続放棄をしていますので相続人とはなりません。

ちょっとよくわからない方や法定相続人についてご不安な方は、下記の記事をご参照ください。

『法定相続人の範囲とその順位を徹底解説!【図解でかんたん一目瞭然】』

民法上の法定相続人の範囲と順位を詳しく説明をしております。

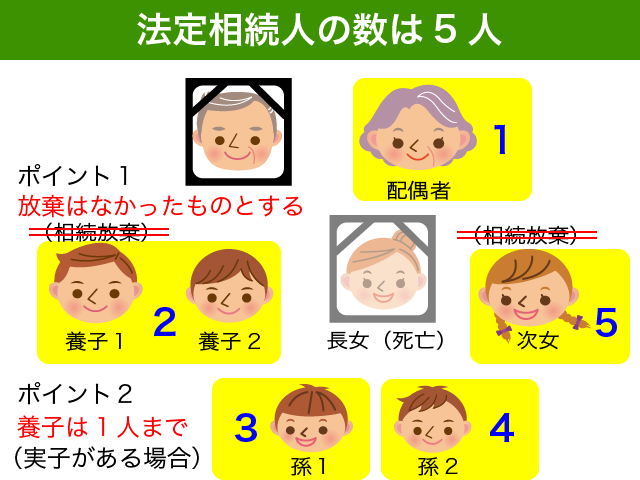

お待たせいたしました。それでは、『法定相続人の数』の正解発表です!

この具体例の場合、相続人の数は4人でしたが『法定相続人の数』は5人となります。

相続放棄があった場合であってもなかったものとして計算しますので、養子1と次女は法定相続人の数の計算に入れることになります。

ところが亡くなった方には実子がいますので、2人の養子は1人として法定相続人の数を計算することになります。

『法定相続人の数』はあくまでも相続税計算上に限った話だとご理解いただけたことと思います。

2.相続税の対象となる財産

2-1.相続税の対象となる財産は範囲が広い

相続税の対象となる財産は、以下の通りです。

- 亡くなった方の遺産(相続財産)

- 相続開始前3年以内に相続人が贈与を受けた財産

- 相続時精算課税制度によって贈与を受けた財産

- 生命保険金(死亡保険金)

- 退職手当金(死亡退職金)

- 亡くなった方が保険料を負担していた生命保険契約に関する権利

一般的に考えられているよりも範囲が広いですので、よくご理解ください。

2-1-1.亡くなった方の遺産(相続財産)

亡くなった方の遺産はみなさんイメージがつきやすいことと思います。

現金、普通預金や定期預金、株式等の有価証券、土地建物等の不動産…

これらは亡くなった日を基準に評価をすることになります。

<現金>

亡くなる直前に引き出した現金については、手元現金として相続税の対象となります。

葬式費用等を支払うために引き出した現金であっても、亡くなった日時点には現金として存在するからです。

債務や葬式費用のために支払った金額で一定のものについては、相続税計算上控除することが可能です。

控除可能な債務や葬式費用について詳しく知りたい方は、以下の記事をご参照ください。

『【損をしない!】債務控除を漏れなく申告し相続税負担を軽減する方法』

『【事例付】控除可能な葬式費用を漏れなく控除して相続税を軽減しよう』

<預金>

預金については、たとえ名義が子供や孫の名義であっても『名義預金』として相続税の対象となる場合がありますのでご注意ください。

名義預金について詳しく知りたい方は、以下の記事をご参照ください。

『これを押さえれば名義預金にならない!見分け方と対処法を徹底解説!』

<土地>

土地は相続税のルールに基づいて評価をする必要があります。

土地の評価について詳しく知りたい方は、以下の記事をご参照ください。

『自用地とは?相続税土地評価の大原則と損をしない土地評価の注意点!』

土地の評価については、小規模宅地等の特例を考慮しないで計算をしてください。

特例を使わないで計算した財産が基礎控除額以下の場合には、そもそも相続税の申告をする必要がありません。特例を使う必要があるかどうかを判断していただきたいからです。

小規模宅地等の特例は一定の要件を満たした場合に限り適用可能な課税の特例です。特例の適用にあたっては相続税の申告が必要となりますのでご注意ください。

小規模宅地等の特例について詳しく知りたい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

<建物>

建物は固定資産税評価額が評価額となります。固定資産税評価額とは、毎年役所から送られてくる固定資産税の納付書に記載されている『価格』のことです。課税標準ではありませんのでご注意ください。

賃貸アパート等の貸家の場合には、固定資産税評価額×0.7を基に評価をすることになります。

2-1-2.相続開始前3年以内に相続人が贈与を受けた財産

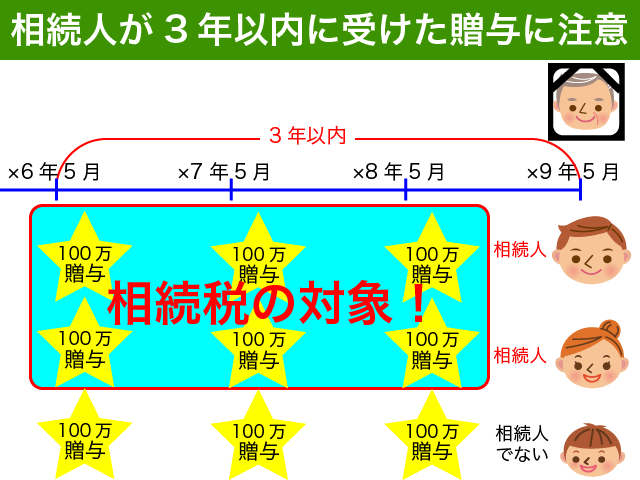

相続税対策として生前贈与をされていた場合、注意が必要です。

亡くなる3年以内に相続人となる方が贈与によって取得した財産は相続税の対象となるからです。

図のように、毎年100万円ずつ子供や孫に贈与をしていたような場合、相続人となる子供が3年以内に贈与を受けた金額については相続税の対象となるのです。

相続人ではない孫が贈与された財産については相続税の対象とはなりませんのでご安心ください。

2-1-3.相続時精算課税制度によって贈与を受けた財産

なにそれ?という方は気にされなくて結構です。次の項目に進んでください。

将来相続税の対象となることを前提に贈与税の負担を抑えて生前贈与をした場合(相続時精算課税による贈与)その財産は相続税の対象となります。

相続時精算課税による贈与の場合、なくなった日の財産評価をする必要はありません。

贈与時に贈与税の申告で評価をした価額が相続税の対象になりますのでご注意ください。

2-1-4.死亡保険金、死亡退職金

死亡保険金や死亡退職金は相続財産ではありませんが、相続税法では相続財産とみなすことにしています。

これらはそれぞれ非課税金額が定められています。

法定相続人の数×500万円

法定相続人の数のルールは基礎控除のところと同様です。

法定相続人が4人いる場合、死亡保険金2,000万円、死亡退職金2,000万円までは非課税です。

相続人4人で500万円ずつ受け取った場合はもちろん、1人で2,000万円を受け取った場合であっても非課税となります。

相続税対策として生命保険の非課税をご検討したい方は、以下の記事をご参照ください。

『相続税対策で生命保険活用の効果を事例解説!3社の保険を徹底比較』

2-1-5.生命保険契約に関する権利

一般の方がよく忘れてしまいがちなのが、生命保険契約に関する権利です。

亡くなった方が契約者であったか否かにかかわらず、亡くなった方保険料を負担した保険でまだ保険事故が発生していないものについては相続税の対象となります。

解約をすれば解約返戻金が戻るような貯蓄性の高い保険については、亡くなった時点における解約返戻金相当額が相続税の対象となるのです。

具体的には、孫を被保険者とした養老保険や学資保険などが該当します。

契約者が亡くなった方ではない場合(名義保険とでも言いましょうか)に特に忘れがちです。

過去の通帳の動き等から相続税の税務調査で指摘されることがありますので、ご注意ください。

3.基礎控除を超える場合、相続税の申告が必要

相続税の基礎控除と相続税の対象となる財産についてご理解いただけたと思います。

相続税の対象となる財産が基礎控除以下の場合、相続税はかかりません。

また小規模宅地等の特例適用前の財産が基礎控除以下の場合、相続税の申告の必要もありませんのでご安心ください。

財産をどのように分けるか、不動産や預金の名義変更等の相続手続きは必要となりますが、税務署に対しては何もしなくて結構です。

基礎控除を超えた方や小規模宅地等の特例を適用して基礎控除額以下となった方は、相続税の申告をする必要があります。もう少し頑張って読み進めてください。

3-1.原則として相続税が課税される

相続税の対象となる財産が基礎控除額を超える場合、原則として相続税が課税されます。

どのように遺産分割をするのかによって、各人が納付すべき相続税は大きく変わります。

また、相続税には各種税額控除があります。これらを利用することで基礎控除額を超える財産があったとしても相続税が課税されない場合もあります。

配偶者の税額軽減が有名ですね。1億6,000万円以下の財産を配偶者が相続した場合、配偶者については相続税がかからないようにすることができるのです。

配偶者の税額軽減について詳しく知りたい方は、以下の記事をご参照ください。

『【相続税の配偶者控除】配偶者の税額軽減で賢く相続税を軽減する方法』

その他、相続税には以下のような税額控除があります。ご興味のある方は国税庁ホームページへのリンクを貼ってありますのでご参照ください。

・贈与税額控除

・未成年者控除

・障害者控除

・相次相続控除

相続税の計算については東京税理士会のホームページがわかりやすく説明していますのでこちらをご参照ください。

3-2.必ず相続税の申告が必要となる

相続税の対象となる財産が基礎控除額を超えた場合、相続税の申告が必要となります。

小規模宅地等の特例を適用して基礎控除以下となった場合であっても、相続税の申告が必要となるのは先にご説明した通りです。

課税の特例の適用を受ける場合、相続税の申告が要件となるからです。配偶者の税額軽減も同じです。

相続税の申告書の提出期限は、原則として亡くなった日から10ヶ月以内となります。10ヶ月は長いようですがあっという間ですので少しでも早く準備をすることをお勧めします。

相続税申告書を作成するためには、まずは必要書類を揃える必要があります。

相続税申告の必要書類について詳しく知りたい方は、以下の記事をご参照ください。

『相続税申告は必要書類の準備から!効率よく書類を収集する秘訣を紹介』

相続税申告を税理士に依頼してみよう思われる方は、ぜひ以下の記事をご参照いただき相続税申告を依頼する税理士を探す参考としてください。

『相続税申告相続税申告は税理士選びで決まる!後悔しない税理士選び4つの秘訣』

4.まとめ

相続税の基礎控除についてご説明をいたしました。

『法定相続人の数』によって基礎控除額は変わります。『法定相続人の数』については、相続の放棄があった場合にもなかったものとする、養子の数に制限があることを忘れないようにしてください。

相続税の対象となる財産は一般的に考えられるよりも広いということがご理解いただけたものと思います。名義が子供や孫の預金であっても名義預金として相続税の対象とされる場合がありますのでご注意ください。

さらに、相続税の対象となる財産は亡くなった時点の遺産だけでなく、相続開始前3年以内に相続人が贈与を受けた財産や死亡保険金、生命保険契約に関する権利等が含まることも忘れないようにしてください。

基礎控除を超えた財産がある場合には、原則として相続税が課税されることになります。小規模宅地等の特例や配偶者の税額軽減を適用して相続税がかからないような場合であっても、相続税の申告は必要です。

相続税の申告期限は10ヶ月以内ですのでお早めに準備をすることをお勧めします。