『そろそろ家を買おうかな…』

結婚して家を出た子供からこのような話を打ち明けられた時、我が子の成長を頼もしく思うと同時に

『少しでも力になってあげたい!』と思われる方は多いのではないでしょうか。

いつになっても子供は子供ですよね。

皆さんがご自宅を購入した時と比べ、最近の住宅は値段が高騰しています。

『おいおい、そんなにローンを組んで大丈夫か?』と不安に思われる方も多いでしょう。ローンが払えず任意売却なんて最悪ですね。毎月のローンの支払いを少しでも減らしてあげることができれば、子供達の新居での生活もより充実したものになることは間違いありません。

自宅購入のための贈与で贈与税が無税になる制度はご存知のことと思います。直系尊属から住宅取得資金の贈与を受けた場合の贈与税の特例です。

この制度は、適用するための要件や手続きを誤ってしまうと使うことができないのです。

無税だと思って贈与したにも関わらず、手続きを失念したが故に多額の贈与税が課税されるということは絶対に避けたいですね。

そこで今回は、これからお子様やお孫様に住宅取得のための資金を贈与しようとお考えの方に、住宅取得資金の贈与税の特例についてその概要と適用要件・手続きをご案内します。

贈与のタイミングは特に気をつけてください。援助を申し出たものの気がついたら既に家を購入していたとならないよう、制度を使うための要件をしっかりと理解してお子様達との意思疎通を図るようにしてください。

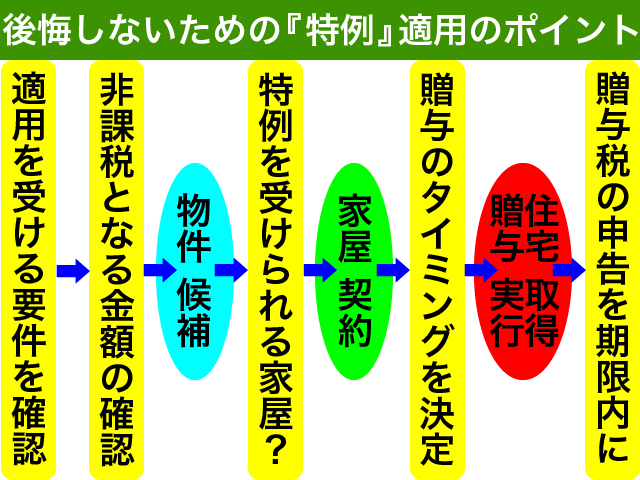

1.住宅取得資金の贈与で贈与税負担を軽減する方法

これから住宅取得資金の贈与を検討するみなさん、まずは特例適用のポイントをご確認ください。

制度を受けるための要件や非課税金額をまずはご確認いただき、購入を検討している家屋が特例を受けられる家屋の要件を満たすのかをご確認ください。

実際に購入する家屋が決まったら、特例の適用要件を満たすための贈与のタイミングを決定します。

贈与を実行して無事に住宅の取得ができても安心してはいけません。

贈与税の申告を期限内(贈与の翌年3月15日まで)に税務署に提出しないと非課税の適用を受けることができないからです。

これから住宅取得資金の贈与税の特例の適用をうけるためには数ヶ月もの期間がかかります。

本記事をブックマーク等していただき、ぜひ皆さんの手引きとしてご活用ください!

1-1.適用を受けるための要件をしっかりと確認する

住宅取得資金を贈与する場合の贈与税の特例制度について、適用を受けるための要件をしっかりとご確認ください。

主に贈与を受ける方の要件となります。

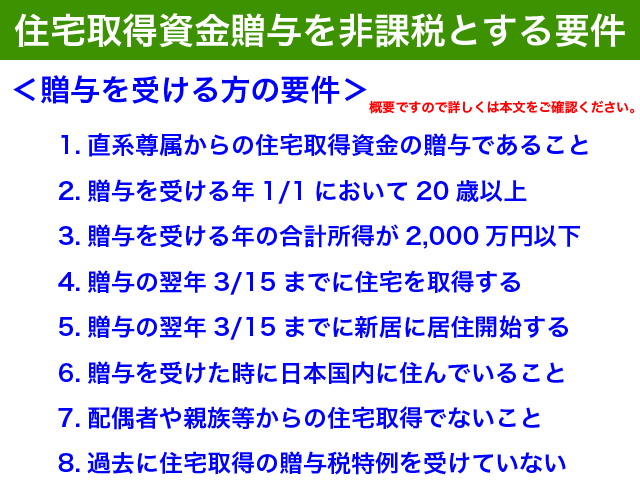

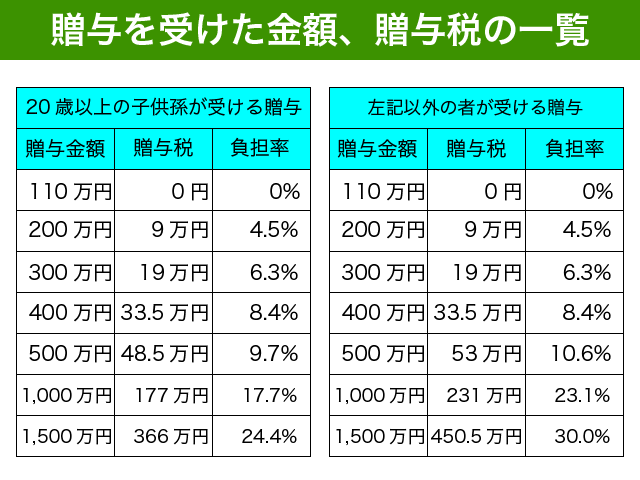

制度を受けるための贈与を受ける方の要件は以下の通りです。一つずつご説明しますので、気になるところはしっかりと確認するようにしてください。

- 直系尊属からの住宅取得資金のための贈与であること

- 贈与を受ける方は贈与の年1月1日において20歳以上であること

- 贈与を受ける方の合計所得金額が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までに贈与を受けた全額を住宅取得の資金に充てて住宅家屋を取得すること

- 贈与を受けた年の翌年3月15日までに新居に居住すること又は遅滞なく新居に居住することが確実であること

- 贈与を受けた方が贈与時に日本国内に住んでいること

- 配偶者や親族等の特別の関係にある方からの住宅取得ではないこと

- 過去に住宅取得のための贈与税の特例を受けていないこと

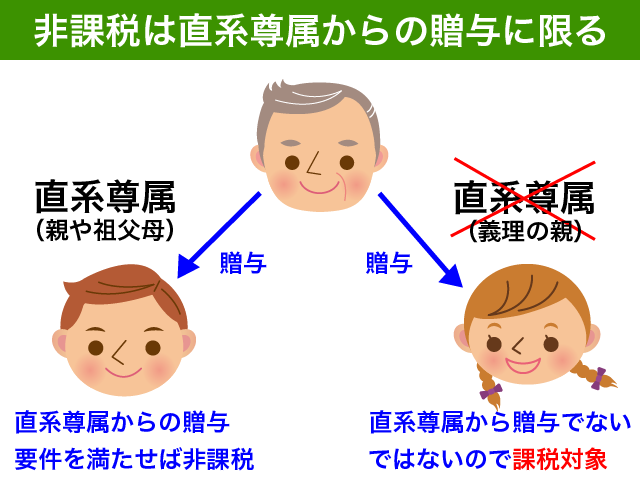

1-1-1.直系尊属からの住宅取得のための資金の贈与であること

この制度は、直系尊属から住宅取得資金の贈与を受けた場合に贈与を受けたお子様の贈与税が一定額まで無税になるという制度です。

直系尊属とは、贈与を受ける方から見て両親や祖父母など上の世代の血族のことをいいます。

贈与をする皆さんから考えると、子供、孫、ひ孫…というように下の世代の血族への贈与であれば大丈夫です。

お子さんの配偶者への贈与では非課税を受けることができませんのでご注意ください。

非課税となる限度額は贈与を受けた年によって異なります。詳しくは『1-2.非課税とすることができる金額を把握しよう』をご確認ください。

非課税となるのは、住宅取得(増改築含む)のための資金の贈与に限られます。

不動産の贈与をする場合には非課税の適用を受けられませんのでご注意ください。

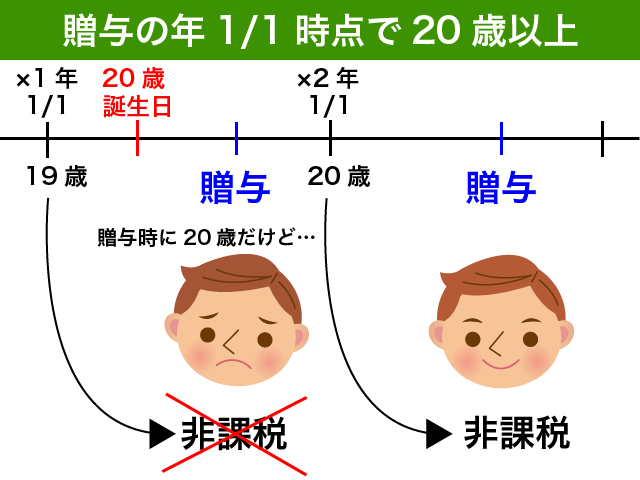

1-1-2.贈与を受ける方は贈与の年1月1日において20歳以上であること

贈与をしようとする年の1月1日時点で20歳以上の方でないとこの制度を受けることができません。

これから贈与を受ける方が今時点で21歳以上であれば特に気にする必要はありませんし、20歳未満であれば適用を受けることができません。

贈与をしたい方が今時点で20歳である場合は要注意です。今年20歳になった方に非課税で贈与をしたいのであれば、来年以降に贈与をする必要があります。

20歳未満の方であっても婚姻をしていれば民法上成年と扱われます(成年擬制)が、贈与税の特例では関係ありません。単純に贈与を受ける年1月1日において20歳以上かどうかで判断をすることになります。

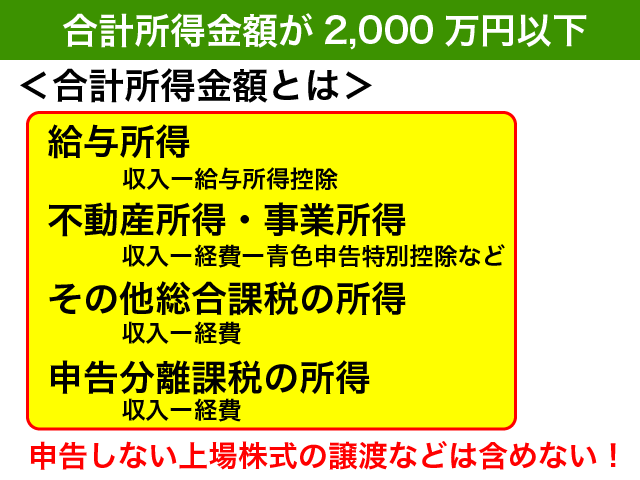

1-1-3.贈与を受ける方の合計所得金額が2,000万円以下であること

お子さんの収入をご存知の方は少ないのではないでしょうか。

贈与税非課税の適用を受けるためには、贈与を受ける方の所得制限がありますのでご注意ください。

所得とは、収入から経費を控除した『儲け』の金額をいいます。

贈与を受ける方の贈与年の所得が2,000万円を超えると贈与税の非課税を受けることができません。

ご自分で事業をされている方や不動産賃貸収入がある方はイメージしやすいと思います。複数の所得がある場合にはこれらの合計で判断されますのでご注意ください。

源泉徴収あり特定口座で上場株式等の譲渡や配当を受け取る場合、確定申告しない場合には所得に含めなくても大丈夫です。

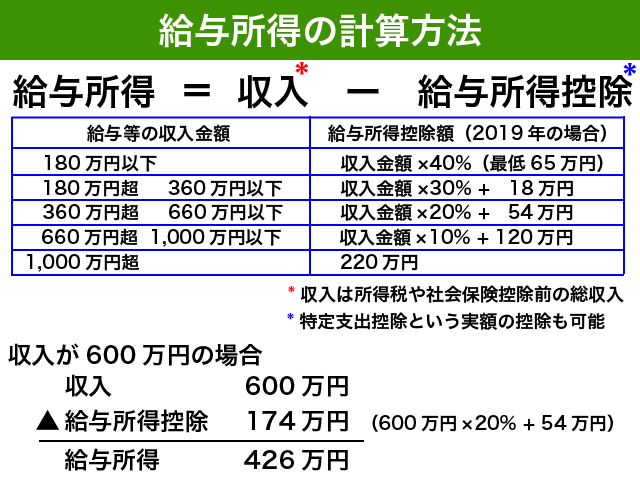

贈与を受ける方が会社員の場合が多いかと思います。会社員のような給与所得は以下のように計算をします。

会社員で給与以外に所得がない方の場合、給与所得控除という控除を控除した後の所得が2,000万円以下である必要があります。税引き前の年収でいうと、令和元年は2,220万円以下、令和2年以降は2,195万円以下であれば適用可能です。

令和2年からは給与所得控除は原則として現在の金額から10万円減額され、上限は15万円減少することになります。サラリーマンの増税です。2020年以後に贈与をしようとお考えの場合はご注意ください。

くどいようですが、給与所得以外に不動産の賃貸収入がある場合や株式等の譲渡所得で確定申告をする場合には、それらの所得を合計した金額で2,000万円以下かどうかを判断しますのでご注意ください。

贈与を受ける方にあらかじめ所得要件をお伝えして確認してもらうことをお勧めします。

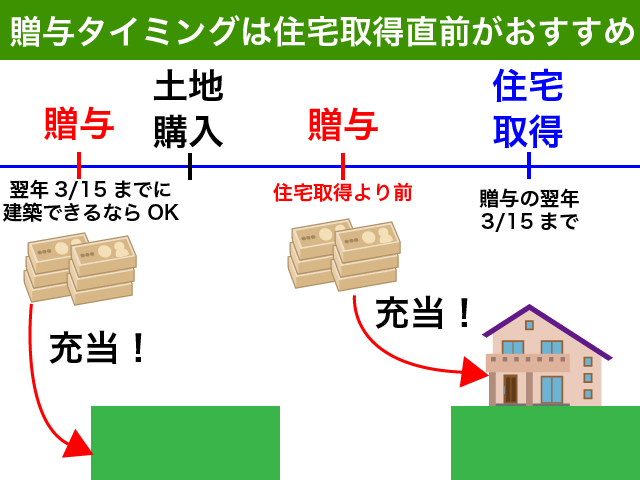

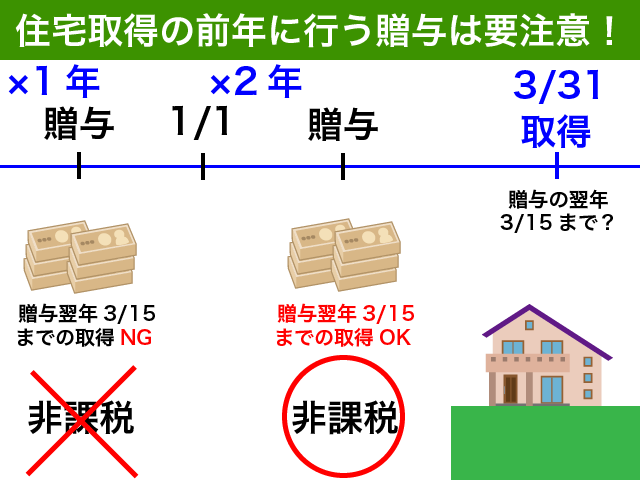

1-1-4.贈与を受けた年の翌年3月15日までに贈与を受けた全額を住宅取得の資金に充てて住宅家屋を取得すること

贈与をするのは、住宅(家屋)を購入する直前をお勧めします。

贈与の翌年3月15日までに住宅を取得する必要があるからです。

ポイントは以下の3点です。

- 贈与は自宅購入の直前が安心

- 贈与を受けた方は贈与された金額を住宅取得に充てる

- 贈与を受けた方が自宅家屋の所有者となる(共有OK)

住宅取得資金の贈与をした場合、贈与を受けた年の翌年3月15日までに住宅を取得する必要があります。

土地を購入して建物を建築するような場合は、あまり贈与を早くしすぎないようにしてください。ハウスメーカーの都合によって贈与した翌年3月15日までに住宅の取得ができないと原則アウトとなってしまうからです。

住宅取得資金の贈与は、家屋決済の直前をお勧めします。贈与のタイミングについては、『1-4.【重要!】贈与をするタイミング』をご確認ください。

もう一つの重要なポイントは、住宅取得資金は全額を住宅取得の対価(家屋や土地)に充てる必要があるという点です。

贈与を受けたにも関わらずフルローンで自宅を購入したような場合、贈与税の非課税の適用を受けることができません。

せっかく贈与を受けた金額を住宅取得の対価に充てていないからです。

『全額を住宅取得に充てる』とは法律上の表現ですので過度に不安になる必要はありません。

例えば、500万円の贈与を受けて450万円しか充当していない場合には非課税が一切取れないという意味ではありません。住宅取得に充てた450万円は贈与税の非課税の特例の適用を受けることが可能ですのでご安心ください。

『2-1.毎年の110万円控除との併用が可能』でご案内しますが、非課税の適用を受けられない50万円は贈与税の基礎控除110万円以下となるため、その年に他に財産の贈与を受けていなければ結果的に贈与税は0円で済むことになります。

ポイント3点目です。

贈与を受けた方が自宅家屋の登記名義人になるようにしてください。もちろん共有でも大丈夫です。

住宅取得資金の贈与では家屋の取得と共にする土地の取得でも適用を受けることが可能ですが、土地のみの取得はNGです。

5,000万円の自宅(土地建物)を買うために専業主婦の娘さんに500万円贈与するような場合、土地建物ともに娘さんの持分を1/10とすればいいわけです。

贈与を受けた娘さんが土地の持分をもっているけれど建物の持分を持っていない場合、せっかく贈与した資金が『住宅取得資金』とならなくなってしまいます。単に土地購入のための贈与とされてしまうのです。

贈与をした後は自宅の名義をどのようにするかはお任せという方が多いかと思いますが、名義をどのようにするつもりなのかあらかじめ聞いておくべきだということがご理解いただけたのではないでしょうか。

住宅取得資金の贈与の特例を使って土地購入を検討されている場合は、以下の記事もご確認ください。

『住宅取得資金贈与は土地の取得でも適用可能!要件と注意点を徹底解説』

住宅取得資金の贈与を共有名義で適用することを検討している場合は、以下の記事もご確認ください。

『住宅取得資金の贈与を共有名義で適用する際の『3つの注意点』を解説』

1-1-5.贈与を受けた年の翌年3月15日までに新居に居住すること又は遅滞なく新居に居住することが確実であること

住宅取得資金の贈与は自宅取得のための贈与ですので、居住の要件もあります。

取得の要件と同様に贈与を受けた年の翌年3月15日までに居住することを心がけてください。

どんなに遅くても贈与を受けた年の翌年中には居住開始する必要があります。

贈与を受けた翌年の12月31日までに贈与を受けた方が新居に居住できない場合には、贈与税の修正申告をする必要が出てきます。非課税の特例を使えなくなってしまうからです。

1-1-6.贈与を受けた方が贈与時に日本国内に住んでいること

こちらは問題ないですよね?

日本国内の景気対策としての制度ですので、海外の不動産購入のための資金は非課税の適用を受けることができません。

現在海外に住んでいる方に日本で済むための住宅取得資金を贈与する場合には、日本にもどってきてから贈与をするようにしてください。

1-1-7.配偶者や親族等の特別の関係にある方からの住宅取得ではないこと

一般的な建売住宅や新築マンションを購入する場合は気にする必要はありませんが、親戚から住宅取得をする場合には注意が必要です。

原則として配偶者や親族等の特別の関係がある者からの住宅取得ではこの特例の適用を受けることができないからです。

特例が使えない特別の関係にある者については、以下のように定められています。(租税特別措置法施行令第四十条の四の二第六項)

一 当該特定受贈者の配偶者及び直系血族

二 当該特定受贈者の親族(前号に掲げる者を除く。)で当該特定受贈者と生計を一にしているもの

三 当該特定受贈者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者及びその者の親族でその者と生計を一にしているもの

四 前三号に掲げる者以外の者で当該特定受贈者から受ける金銭その他の財産によつて生計を維持しているもの及びその者の親族でその者と生計を一にしているもの

親戚が経営している工務店に自宅を建築してもらうような場合にはご注意ください。

その工務店が配偶者や直系血族、生計を一にする親族等の個人事業である場合には非課税の適用を受けることができません。

法人形態での経営であれば大丈夫です。特別の関係がある法人からの取得については制限が設けられていないからです。

1-1-8.過去に住宅取得のための贈与税の特例を受けていないこと

贈与を受けるお子様達がこれから初めて自宅を購入しようという場合には気にする必要はありません。

原則として住宅取得の贈与税の特例を使うのは1回だと考えてください。

住宅取得のための贈与税の特例制度はこれまで改正が行われてきました。

現在のルールとなったのは平成27年からです。それ以前に同様の制度で贈与税の非課税を受けている場合には原則として現行制度での非課税を受けることができません。

贈与税が非課税とは『特例』なのです!スペシャルですよ!!

『自宅取得のため』何度もこの特例を使って子供や孫に財産移転するような使い方を防止しているのです。

租税特別措置法 附則(平成二七年三月三一日法律第九号)抄

2 次に掲げる者が、平成二十七年一月一日以後に贈与により取得をする新租税特別措置法第七十条の二第二項第五号に規定する住宅取得等資金については、同条の規定は、適用しない。

一 所得税法等の一部を改正する法律(平成二十二年法律第六号)第十八条の規定による改正前の租税特別措置法(以下この条において「平成二十二年旧法」という。)第七十条の二第一項の規定の適用を受けた同条第二項第一号に規定する特定受贈者

二 租税特別措置法等の一部を改正する法律(平成二十四年法律第十六号)第一条の規定による改正前の租税特別措置法第七十条の二第一項の規定の適用を受けた同条第二項第一号に規定する特定受贈者

三 旧租税特別措置法第七十条の二第一項の規定の適用を受けた同条第二項第一号に規定する特定受贈者

平成31年3月31日までに住宅取得資金の非課税の適用を受けて住宅家屋の新築等の契約を締結した場合であっても、消費税10%を負担する増改築等を行う場合には2回目の適用を受けられる場合もあります。

過去にも援助を受けたことがある場合は、税理士等の専門家や税務署に相談することをお勧めします。

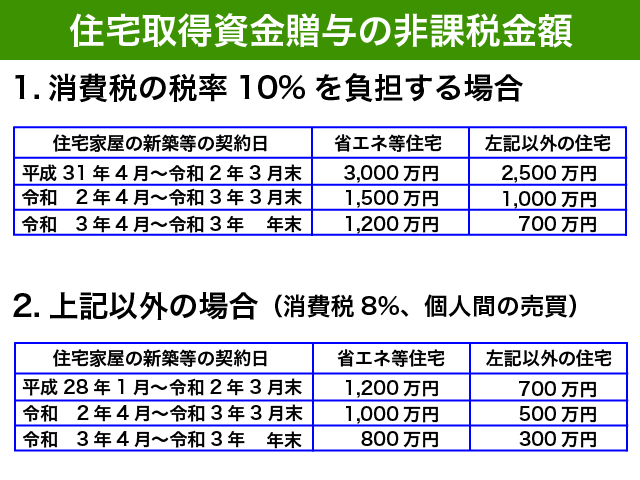

1-2.非課税とすることができる金額を把握しよう

住宅取得資金の贈与は、住宅用家屋の新築等に係る契約の締結日と消費税の税率によって非課税限度額が変わってきます。

省エネ等住宅とそれ以外の住宅の場合にも非課税限度額が変わりますのでご注意ください。

非課税金額の一覧をご確認いただけると国が望んでいることがわかりますね。

非課税金額300万円から3,000万円と最大で10倍の開きがあります!!

10%の消費税を負担して少しでも早く省エネ等住宅を取得してもらいたいのです!

非課税金額を必要以上に意識する必要はありません。お子さん達が住みたいと考える住宅がどれに該当するのかを確認して、贈与する金額を決めればいいのではないでしょうか。

<省エネ等住宅とは>

『省エネ等住宅』に該当すると贈与税の非課税金額が大幅に跳ね上がります!

省エネ等住宅とは、①省エネ、②耐震・免震、③バリアフリーのうち以下の基準のいずれかを満たす住宅のことをいいます。

- 断熱等性能等級4

- エネルギー消費量等級4以上

- 耐震等級(構造躯体の転倒等防止)2以上

- 免震構築物

- 高齢者等配慮対策等級(専用部分)3以上

これらの要件を満たす住宅は値が張ります!!その分非課税金額が多くなっているのです。

実際にこれらの要件を満たすかどうかは、自宅購入の仲介を依頼する不動産会社や自宅建築を依頼するハウスメーカー、工務店等にご相談するようにしてください。

<中古住宅は消費税10%に該当しない場合も>

この記事をお読みの方の場合、これから住宅の契約をしようとされている方が多いものと思います。消費税はすでに10%となっていますが、一般消費者から中古住宅を購入する場合には非課税金額が低くなりますのでご注意ください。

個人間売買では一般的に消費税10%を負担しないこととされているからです。

ハウスメーカーや工務店に依頼して建築した建物であれば、課税されている税率を請求書等で確認する必要があります。引き渡しが2019年10月以降であっても契約日の関係で消費税の税率が8%となっていることが珍しくないからです。

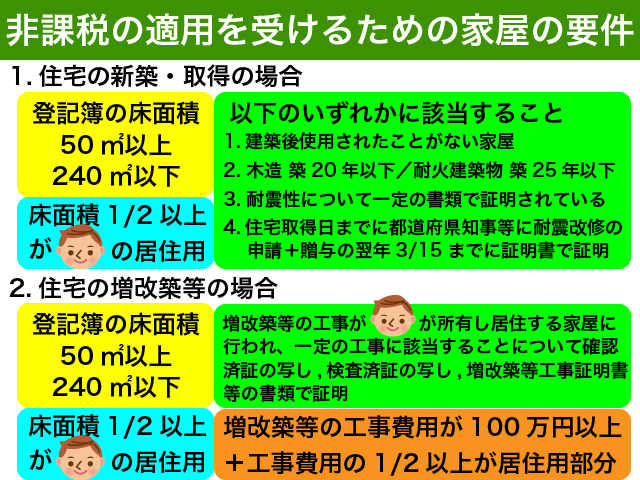

1-3.非課税の対象となる不動産かどうかの確認

住宅取得資金の贈与税非課税の制度をつかうためには、家屋についても一定の要件が設けられていますのでご注意ください。

特に中古住宅を購入する場合には、よく確認することをお勧めします。

一般的な新築戸建てや新築マンションを購入する場合には、それほど気にしなくても大丈夫かと思います。

家屋の面積要件が50㎡以上240㎡以下と定められていますので、単身向けのマンションを購入する場合や大豪邸を建築するような場合はご注意ください。

これら面積は登記簿上の専有部分の床面積によります。当然ですが、マンションの場合には専有部分の床面積です。

床面積の1/2以上を贈与を受ける方の居住用とする必要があります。店舗併用住宅等の建築をご検討されている場合には、要件を満たすかどうかしっかりとご確認ください。

住宅の取得だけでなく、すでにお子様が所有している家屋の増改築の場合であっても住宅取得資金贈与の特例を受けることが可能です。100万円以上の工事が対象となります。

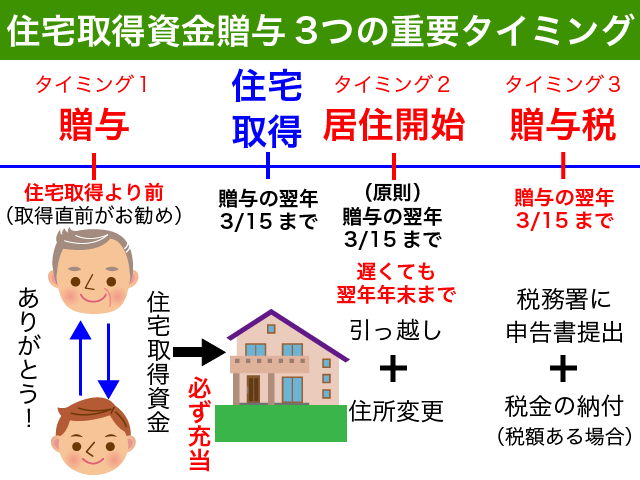

1-4.贈与をするタイミングを決めて贈与契約を締結する

1-4-1.贈与のタイミングは不動産取得の直前がおすすめ

住宅取得資金贈与の要件と控除額が確認でき、購入する不動産が具体的に決まったら、贈与のタイミングをいつにするのか改めて考えてみてください。

住宅取得資金の贈与を受けるためには、贈与、不動産取得、居住開始等のタイミングが非常に重要です。

特に、贈与のタイミングは絶対に間違えてはいけません!

贈与のタイミングは、住宅取得の直前をお勧めします。

住宅取得資金の贈与で手付金に充当しても問題ありませんが、贈与のタイミングがあまりにも早すぎると非課税の適用を受けることができなくなる恐れがあります。贈与の翌年3月15日までには住宅の取得をする必要があるからです。

住宅取得資金の贈与を受けるために重要となる3つのタイミングについてより詳しく確認してみたい方は、以下の記事をご参照ください。

『住宅取得資金の贈与はタイミングが命!【重要タイミング3つに注意】』

1-4-2.贈与契約書の作成

住宅取得資金贈与のタイミングが決まったら、贈与契約書の作成準備をすることをお勧めします。

口頭による贈与契約も有効ですが、のちに税務署とのトラブルを避けるためにも贈与契約書は作成しておくようにしてください。

今回の贈与に限らず、身内に金銭を贈与する場合には贈与契約書の作成は必須と考えた方が良いでしょう。面倒臭いですけど作っておくと安心です。

相続税の税務調査でも、『贈与契約書を作成しておけば…』と残された方々が後悔されるケースは意外とあるのです。

住宅取得資金の贈与で贈与契約書の作成を確認したい方は、以下の記事をご参照ください。贈与契約書のひな形がありますのでコピーしてご活用ください。

『住宅取得資金の贈与は契約書の作成から!【贈与契約書ひな形付】』

面倒臭いと思うことを一つずつきちんとこなすことが、相続税対策成功のポイントでもあります。

1-5.贈与の翌年3月15日までに贈与税申告が必要

贈与税を非課税とするためには、贈与税の申告を期限内に行う必要があります。

贈与税の申告書を作成して提出するのは、贈与を受けたお子様達となります。

贈与税0円だから何もしないではアウトです。

贈与税の期限内申告をしないと非課税とするための要件を満たさないため、多額の贈与税を負担する羽目になってしまいます。

贈与税の申告期限は、贈与を受けた年の翌年3月15日です。15日が土日等で税務署が休みの場合にはその翌営業日が申告期限です。

年が明けたらすぐに贈与税申告書の作成に取り掛かるようにお子様達に説明してあげてください。

贈与をするときだけでなく、年始に会う機会があればその時にでも確認すると良いですね。

国税庁の確定申告書等作成コーナーで贈与税の申告書は簡単に作成ができます。

贈与を受けた年の翌年の1月にならないと贈与税申告書は作成することができません。国税庁の確定申告作成コーナーは例年1月にリニューアルされているからです。

住宅取得資金の贈与を受けた場合の贈与税申告書の作成方法を確認したい場合は、以下の記事をご参照ください。

『住宅取得資金贈与 申告書の作成方法を詳細に解説!【誰でもできる】』

贈与税の申告書には、戸籍謄本などの一定の書類を添付することとされています。今すぐ確認いただく必要はありませんが、贈与税申告書を作成する際には合わせて確認することをお勧めします。

住宅取得資金贈与の特例で贈与税申告をする場合の必要書類を確認したい方は、以下の記事をご参照ください。

住宅取得資金贈与の必要書類を詳細に解説します!【誓約書の雛型付】

2.住宅取得資金贈与と併用が可能な他の制度

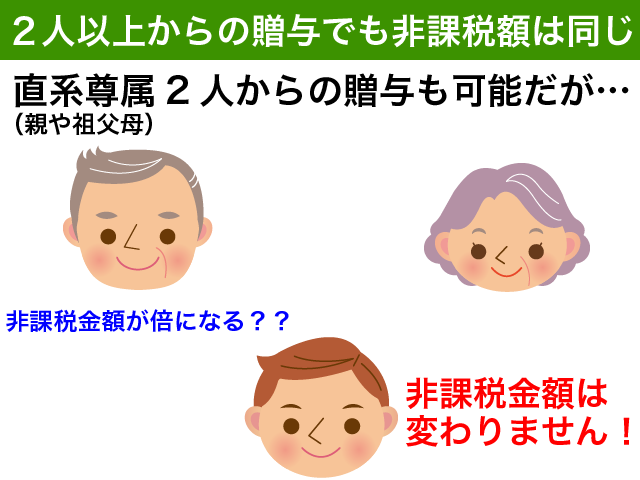

住宅取得資金の贈与は、贈与を受ける方から見て『直系尊属からの贈与』であれば誰からでも受けることができます。

父親、母親、父方の祖父、父方の祖母、母方の祖父、母方の祖母…と住宅取得資金贈与を贈与者ごとに併用することも当然に可能です。

2人以上から住宅取得資金の贈与を受けた場合であっても、非課税金額が増えるわけではありませんのでご注意ください。

ここではそのような話ではなく、住宅取得資金の贈与税の特例と併用できる他の制度についてご案内します。

2-1.毎年の110万円控除との併用が可能

住宅取得資金贈与の非課税金額と毎年110万円の基礎控除は併用することが可能です。

『非課税金額+110万円』を無税で贈与できるわけです。

消費税10%となってからの住宅取得資金の非課税金額は大盤振る舞いですので、非課税金額だけで十分と思われる方も多いと思います。

非課税金額を超えて贈与したいと思われる方は、ぜひ覚えておいてください。

<贈与税非課税金額をいくらにする?>

非課税限度額以下の贈与の場合、非課税の適用をいくらにした方がいいのでしょうか?

一般的に贈与金額の全額を贈与税の非課税金額とする方がほとんどかと思います。限度額700万円、贈与をした金額500万円、非課税の適用500万円といった具合です。

110万円の基礎控除がありますので、非課税の適用を390万円としても贈与税は0円となります。

以下のような場合を考慮して非課税金額を決めるといいでしょう。

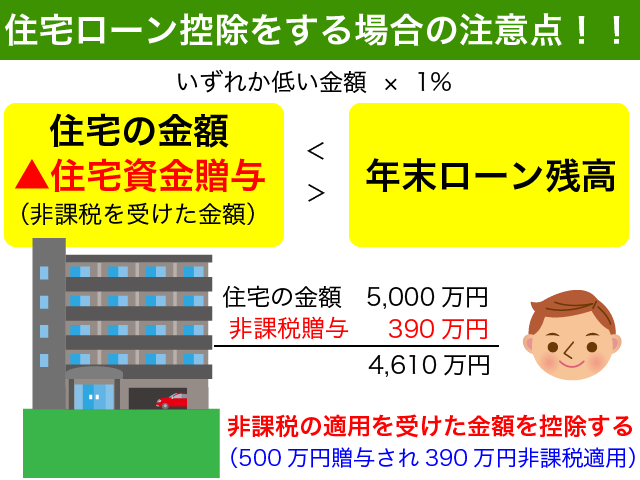

・住宅ローン控除を適用する場合は非課税適用が少ない方が有利

・贈与をした後3年以内に相続が発生した場合には非課税以外は相続税の対象となる

住宅の取得金額のうちに住宅ローンを占める割合が多い場合には、贈与税の非課税金額を110万円少なくした方が住宅ローン控除の金額が大きくなることもあります。『2-2.所得税の住宅ローン控除も併用可能』の図をご確認ください。

一方で、贈与後3年以内に贈与をした方が亡くなった場合には住宅取得資金の贈与税の非課税の適用を受けなかった110万円については相続税の課税対象となります。

相続等によって財産を取得した方が相続開始前3年以内に贈与を受けた金額は相続税の対象となるからです。これを生前贈与加算といいます。

生前贈与加算について詳しく確認したい方は、以下の記事をご参照ください。

2-2.所得税の住宅ローン控除も併用可能

自宅をローンで購入した場合、所得税の特例である住宅ローン控除を受けることができます。

住宅取得資金の贈与を受けてお子様等がご自宅を購入された場合、住宅ローンの利用があれば住宅ローン控除も受けることが可能です。

ここで気をつけていただきたいことがあります。

住宅ローン控除の金額を計算するにあたって、贈与税の非課税の適用を受けた金額は住宅の取得金額から控除して計算をすることになります。

自分で確定申告する個人の方で間違いが続出しています。

後日修正申告するのは面倒ですので、確定申告の時期になったらお子さんに教えてあげると良いですね。

さらに注意していただきたい点があります。

住宅ローン控除の適用を多くするため、贈与を受けた金額を住宅取得に充当しないというのは大問題です!

贈与税を非課税とするための要件を満たさないこととなってしまうからです。

銀行等に融資の相談をした結果、ローンを多くしたいとお子様から言われることがあるかもしれません。そのような時は、贈与税の非課税を受けられなくなるときちんと理解させてあげてください。

例えば住宅の取得金額が5,000万円、住宅取得資金の贈与税の非課税が1,000円、当初ローン金額が5,o00万円となると住宅取得資金を住宅の取得に充てていない可能性が濃厚ですね。

それに、収入に見合わないローンを組んでも返済が苦しくなるだけです。

住宅ローン控除は税額控除です。本人の納税額がそもそも少ないと、いくら控除額が大きくても宝の持ち腐れとなってしまうのです。

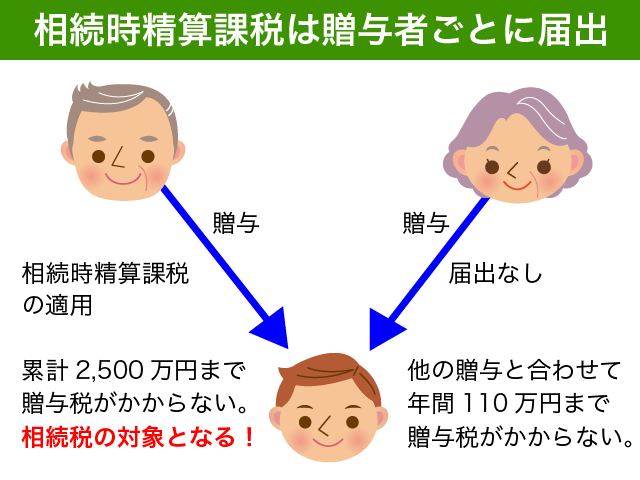

2-3.相続時精算課税制度の併用はお勧めしません

住宅取得のための贈与で相続時精算課税の併用をすることも可能ですが、個人的にはお勧めしません。

相続時精算課税制度とは、贈与時の贈与税が一定額まで課税されない代わりに将来相続税の対象とされる制度です。

相続時精算課税制度は、贈与者ごとに適用するかどうかを選択する制度となっています。

住宅取得のための贈与の場合、相続時精算課税制度の緩和措置が設けられています。

通常は60歳以上の親や祖父母から20歳以上の子供や孫に対する贈与でしか相続時精算課税制度は適用することができないのですが、令和2年12月31日までは住宅取得のための贈与であれば60歳未満の方であっても相続時精算課税制度を受けることができます。

実際によく考えていただければわかると思いますが、相続時精算課税制度を適用した結果、何十年もたってからその贈与が相続税の対象となっても相続税の納税に困るだけです。

収入を生み出すわけではない自宅の購入に相続時精算課税制度を適用しても、納税資金が生まれないからです。

贈与税を先送りにするだけの相続時精算課税制度の適用はお勧めしません。今後の税制改正によって、将来の相続税の税率が大きく増加する可能性もないわけではありません。

相続時精算課税制度にはメリットとデメリットが存在しますので、適用にあたってはしっかりと理解してから適用をするようにしてください。

相続時精算課税制度についてメリット・デメリットをしっかりと確認したい方は、以下の記事をご確認ください。

『相続時精算課税制度とは?【後悔しないための課税制度を徹底解説!】』

3.住宅取得資金贈与をする際の注意点

住宅取得資金の贈与はあくまでも贈与を受けた方が適用を受ける特例です。

せっかく住宅取得資金の贈与をしたにも関わらず、本人達の知識不足で贈与税が課税されてしまうということは絶対に避けたいですね。

これまでご説明してきた話と重複する内容ではありますが、ここでは贈与をする側の皆様が特にお子さん達と事前に話し合ってほしい点をまとめましたのでご確認ください。

3-1.贈与した金銭は必ず住宅取得の対価に充てさせる

これまでしつこいくらいご説明してきましたので、この記事を読んでいる皆さんはご理解いただけていると思います。

贈与した金銭は実際に住宅の購入資金に充てる必要があります。

重要なのは、贈与を受けたお子様にも理解させることです。

ローンをいくらにするか、今ある預金のうち住宅購入の頭金にどのくらい充当しようかといった住宅購入のための資金繰りについては実際に自宅を購入する本人達が決めることがほとんどかと思います。

住宅ローンを多くしたいから贈与された金額は家具等の生活費に充てたいなんて話もよく相談されます。厳密に言えばこれはアウトです。住宅(家屋及びその敷地)の取得に贈与された金額を充てていないからです。

贈与税の特例を適用するから非課税とすることができるのです。任意で適用を選択できる制度ですので、無条件で非課税となるわけではありません。

自宅購入のための贈与税はかからないと簡単に考えている場合には、しっかりと説明してあげるようにしてください。

3-2.【共有?単独所有?】不動産の名義を事前に確認する

自宅の名義をどのようにしようか?

購入資金をどうするのかと同様、不動産の名義についても本人達のみで決めてしまうことがほとんどかと思います。

専業主婦である娘さんに住宅取得資金を贈与する場合は特に注意です!

住宅取得資金の贈与を受けたお子さんが自宅家屋の登記名義人となる必要があります。もちろん共有名義でも構いません。

夫婦共稼ぎであっても住宅ローンを夫婦の一方のみが負担し、不動産の名義もローン負担者の単独名義とすることは珍しくありません。

住宅取得のために娘さんに贈与をしたとしても、不動産の名義がなければ贈与税の非課税とすることができません。

住宅を取得したのは義理のお子さんであって娘さんではないからです。義子への贈与では贈与税非課税とすることができません。

3-3.贈与の実行は新居決済の直前がお勧め

贈与を実行するタイミングはよくお子様達と話し合うようにしてください。

ご確認いただいたとおり、住宅取得資金の贈与をする場合にはタイミングが非常に重要となります。

お子様達との意思疎通ができていないと、非課税とするためのタイミングを逃してしまう可能性があるからです。

どのような家を見てきたのか?

こんな家はどうだろう?

どのような間取りにしようか…

自宅を検討するのは本当に楽しいですよね。

資金を援助する皆さんには、楽しむ権利があります!!

普段お子様との会話が少ない場合には、積極的に話しかけてみてください。

『1-4.贈与をするタイミングを決めて贈与契約を締結する』をよくご確認いただき、お子様達の住宅選びを一緒に楽しんでください。

4.こんな場合どうすればいい?

住宅取得資金の贈与について非課税の適用を受けるための手続き、注意点をご案内してきました。

それでは、要件を満たさない場合はどうしたら良いのか??

また、あえて贈与税の非課税ではなく別の方法を選択とした方が相続税対策としては有効である場合もあります。

皆様の参考にしてください。

4-1.非課税要件を満たさない住宅購入を援助したい場合

家屋の要件を満たさない場合には、住宅取得資金の贈与の特例を受けることができません。

例えば立地が非常に気に入ったけれど、建物が古すぎるというような場合です。

制度を使うためにお子様達が決めた住宅を諦めさせるというのは、ちょっと違いますよね??

そのような場合には以下のような選択肢があります。お子様達と話し合って決めてください。

- 毎年110万円以下の範囲内で住宅ローン返済を援助する

- 頭金として必要な資金を貸し付ける

- 上記1と3の組み合わせ

- 増改築をする予定であれば増改築の援助をする

- 増与税が課税されてもいいから贈与を実行する

住宅取得資金として非課税で一括贈与することはできませんが、お子様に対して貸付をすることはできます。

身内でお金を貸しても問題ないの?と思われるかもしれません。利息なしで貸付をしても全く問題ありません。

税務署とのトラブル防止のために金銭消費貸借契約書を作成しておくことをお勧めします。

毎年110万円以下であれば贈与された側に贈与税は課税されません。住宅ローンの返済分を毎年援助してあげるのもよいでしょう。

また、住宅取得資金の贈与は一定の増改築でも適用を受けることが可能です。古い住宅を購入して大幅に増改築するような場合には増改築費用として住宅取得資金の贈与をすることをお勧めします。

贈与税が課税されてでもいいから贈与を受けたいという場合は、おおよそかかる贈与税をご確認ください。

住宅取得資金の贈与税の特例と同様、贈与の年1月1日において20歳以上の方が直系尊属から贈与される場合には贈与税の税率について軽減が設けられています。

贈与税の計算方法について具体例で詳しく知りたい方は、以下の記事をご参照ください。

『贈与税の計算を5つの具体例で徹底解説!【申告と納税方法もご紹介】』

4-2.自宅を建築するための土地を贈与したい場合

不動産の贈与は住宅取得資金贈与の対象外です。

それでも不動産をたくさんお持ちの方の中には、子供達の自宅用として土地を贈与したいとお考えの方もいらっしゃるかもしれません。

不動産の贈与はコストが高いので一般的にはお勧めしません。

登録免許税を含む登記にかかる費用は相続に比べると割高ですし、贈与税も多額になりがちです。さらに贈与を受けた方が忘れた頃に不動産取得税も課税されます。(相続では不動産取得税は課されません。)

持分を毎年少しずつ贈与しても登録免許税や不動産取得税はかかりますし、何年にもわたる不動産持分の所有権移転登記を専門家である司法書士に依頼すれば報酬だけでも結構な額になってきます。

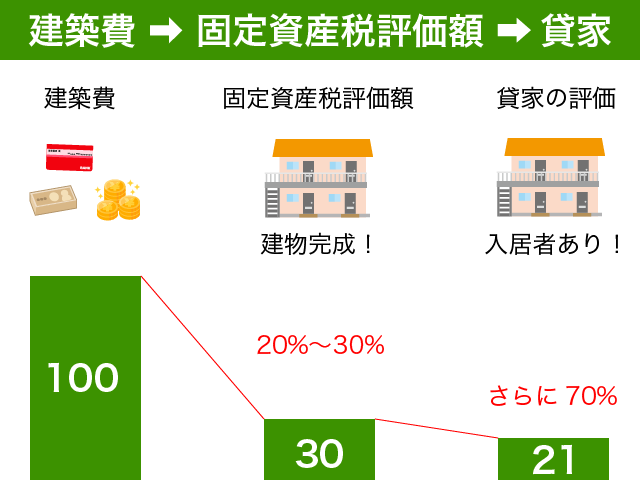

将来の相続税対策をお考えの場合には、ご自分で建物を建築しお子様等に賃貸することをお勧めします。

タダで貸しても意味がありません。

きちんと賃料をとって『賃貸』するからこそ評価の減額ができるのです。

ご存知のとおり、建物の建築は相続税対策となるのです。建築費に比べて建物の相続税評価額は大幅に下がる傾向にあります。半分以下が当たり前です!

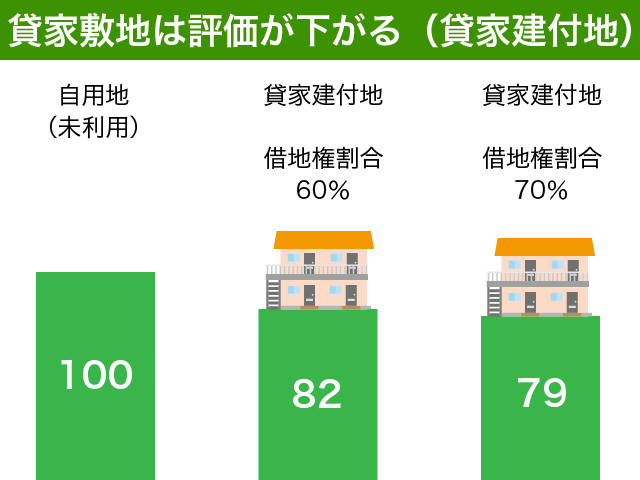

賃貸している建物の敷地は貸家建付地として相続税の評価額を下げることもできます。

お子さんに非課税で住宅取得資金の贈与をしてもいいのですが、土地の評価は高いままになってしまいます。

賃料を取らない場合や賃料があまりにも安い場合には、使用貸借と判断され相続税対策の効果が出ない結果となることもありますのでご注意ください。

貸家建付地の評価方法について詳しく知りたい方は以下の記事をご参照ください。

『相続税を減額するための『貸家建付地』評価方法と小規模宅地等の特例』

相続税対策として賃貸住宅の建築は有効です。一般的な共同住宅でなくお子様のための戸建住宅でも同様です。

相続税対策として賃貸住宅について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策でアパート建築は有効!節税効果と後悔しないための注意点』

4-3.既に自宅を購入した子供に金銭援助したい場合

自宅を買うという話を聞いていたが、いつの間にか購入してしまったようだ…

中にはそのような方もいらっしゃるかもしれません。

贈与のタイミングを逃してしまったわけです。

まとまった住宅取得資金を非課税で贈与するのは手遅れですので、『4-1.非課税要件を満たさない住宅購入を援助したい場合』でご案内のとおり以下のいずれかの対応をすることをお勧めします。

- 毎年110万円以下の範囲内で住宅ローン返済を援助する

- 頭金として必要な資金を貸し付ける

- 上記1と3の組み合わせ

- 増改築をする予定であれば増改築の援助をする

- 増与税が課税されてもいいから贈与を実行する

『いつ贈与したのかなんて税務署もわからないだろう?』

『〇〇さんの家も後から贈与して問題なかったと言っていたよ』

確かに見過ごされることはあるでしょう。

それでも法律に定める要件を満たしていない以上、税務調査等によって贈与税課税されても文句は言えません!!

お子さん共々に後悔することがないよう、税務署に指摘されない正しい方法で援助をすることをお勧めします。

5.まとめ

住宅取得資金を贈与税非課税で贈与するための手続きや注意点についてご案内しました。

住宅取得資金の贈与税の非課税は、『特例』です。適用するための要件や手続きが細かく決められていますのでしっかりと確認してください。

住宅取得資金の贈与が非課税とできるのは直系尊属からの贈与に限ります。住宅取得のための贈与ですので、贈与を受けた方が住宅家屋の登記名義人になる必要があります。

土地を取得するための贈与も非課税の適用を受けられますが、家屋の取得が条件ですのでご注意ください。

住宅取得資金の贈与はタイミングが重要です。

贈与をした年の翌年3月15日までに住宅の取得をする必要があります。贈与はできるだけ住宅取得の直前にすると良いでしょう。

遅くても贈与を受けた翌年の年末までには新居に居住する必要があります。要件を満たさなくなった場合には贈与税の修正申告が必要です。

贈与の翌年3月15日までに贈与税の申告をするのを絶対に忘れないようにしてください。国税庁ホームページから贈与税申告書は簡単に作成することが可能です。

不動産の名義をどうするか、どんな家を買おうと思っているのか、契約日や引き渡し日はいつなのか、など贈与を受けるお子様達と密に意思疎通するようにしてください。

長文のところ最後までお読みいただきありがとうございました。

これから住宅取得資金の贈与をしようとお考えの皆様にとって、本記事が少しでもお役に立てれば幸いです。

記事を読んでもよくわからない点ございましたら、ページ最下部のコメント欄から書き込みをお願いします。本名や個人が特定できる情報は記載しないようにしてください。

それでは、お子様達への住宅取得資金の援助を楽しんでください!!