自宅の購入は『人生において最も高い買い物』のうちの1つです。

親や祖父母から住宅取得資金の贈与を受けて自宅を購入しようと検討されている方も多いのではないでしょうか。

それでも都心の住宅は非常に高額です。

親の援助を受けることができたとしても、自宅を共有名義として住宅ローンを2人で返済していく方がより購入しやすいですね。

そこで今回は、住宅取得資金の贈与を受けようとされている方が自宅を共有名義で購入する場合の注意点についてご説明します。

『非課税だと思っていたのに…』と後で後悔をしないようにしっかりと確認してください。

目次

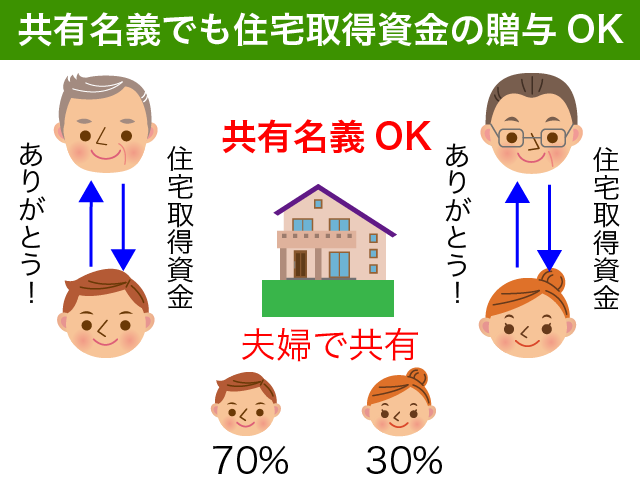

1.共有名義でも住宅取得資金の贈与OK!

自宅を共有で購入する場合であっても、住宅取得資金の贈与を受けることは可能です。

ただし、住宅取得資金の贈与が非課税となる要件をしっかりと確認するようにしてください。

共有名義の場合に特に注意していただきたい点は、以下の3点です。次項から一つずつご説明いたします。

- 自分の親や祖父母からの贈与しか非課税にならない

- 共有名義の持分は資金負担の割合で決める

- 贈与税の申告は贈与を受けた者がそれぞれ行う

2.共有名義で購入する際の住宅取得資金贈与3つの注意点

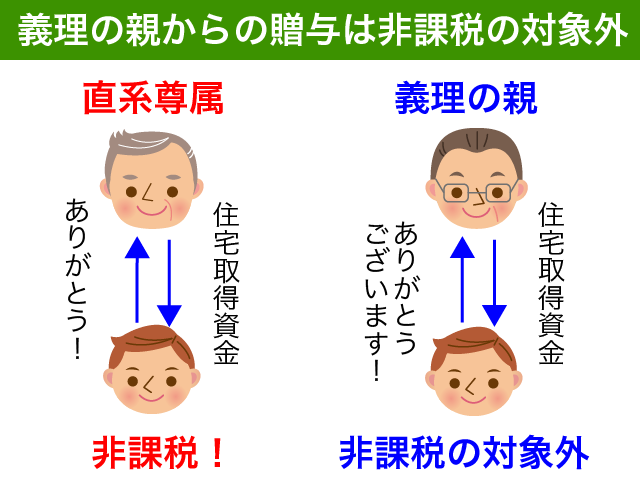

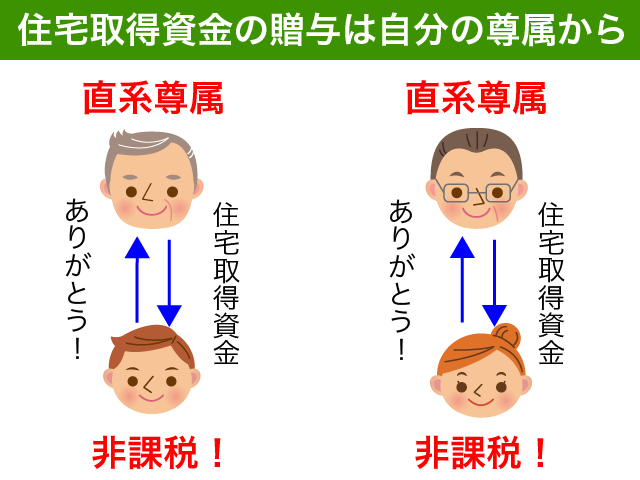

2-1.自分の親や祖父母からの贈与しか非課税にならない

住宅取得資金の贈与が非課税となるのは、直系尊属(親や祖父母など)からの贈与に限られます。

義理の親からの贈与は非課税の対象外ですのでご注意ください。

配偶者のご両親から贈与を受けて自宅を購入しようとする場合、非課税の適用を受けるためには配偶者が贈与を受ける必要があります。

それぞれの家から贈与を受けることができるのであれば、夫婦それぞれが自分の親から贈与を受けるようにしてください。

住宅取得資金の贈与を受けるために契約書の作成は必須ではありませんが、後からトラブルにならないために贈与契約書を作成しておくことをお勧めします。

夫婦それぞれが自分の親から贈与を受けるのであれば、夫婦それぞれが親との贈与契約書を作成した方が安心ですね。

住宅取得資金の贈与を受けるための贈与契約書について詳しく知りたい方は、以下の記事をご参照ください。

『住宅取得資金の贈与は契約書の作成から!【贈与契約書ひな形付】』

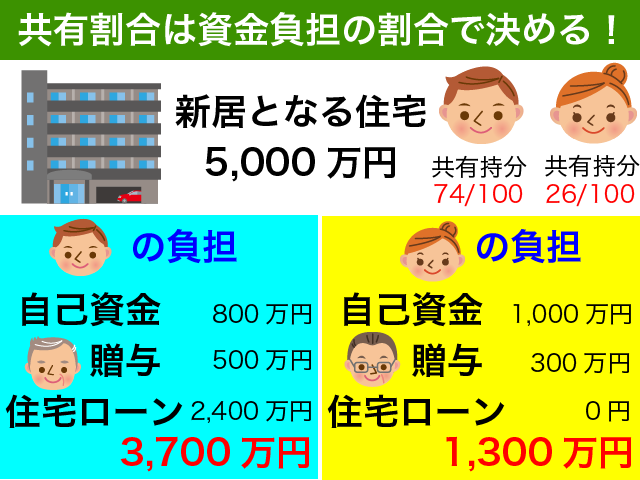

2-2.共有名義の持分は資金負担の割合で決める

不動産を共有名義とする場合、共有の持分を決める必要があります。50%ずつとか、夫70%妻30%といった具合です。

不動産を共有名義で購入する場合には、資金負担の割合で共有割合を決めるようにしてください。

上の図のようにそれぞれが負担する資金の割合によって共有持分を決めると、後々のトラブルを抑えることができます。

自分が直系尊属から贈与を受けた資金は、自分の負担する資金と考えればいいわけです。

住宅ローンを負担する場合の諸費用や利息などは一般的に住宅取得の対価ではありませんので、除外して割合を計算すべきですね。

年収1,000万円の会社員の夫と専業主婦が自宅持分50%ずつというのは、一般的にはNGです。

資金を出していないにも関わらず不動産の持分名義人となると、資金を負担する者から贈与を受けたとみなされて贈与税が課税されてしまう恐れがあります。

自分の資金負担額(親から贈与、自己資金、ローン)と配偶者の資金負担額の割合が50%ずつなのであれば、収入差があっても気にする必要はありません。

<住宅ローンを多くしたい??>

贈与を受けた住宅取得資金は必ず住宅(土地又は建物)の頭金等に充当するようにしてください。

住宅取得の対価に充当していないと、住宅取得資金の贈与が非課税とならないからです。

自宅をローンで購入する場合、住宅借入金等特別控除という所得税の税額控除を受けることが可能です。いわゆる住宅ロー控除といわれるものですね。

控除をしっかりと受けるためにフルローンを考えている方もいらっしゃるかもしれませんが、そのような場合には住宅取得資金の贈与を受けることができなくなってしまうのです。

住宅ローンの返済資金として受けた贈与は『住宅取得資金の贈与』とはなりません。

家具やカーテン、車の購入資金に住宅取得資金の贈与を充当するのも、厳密にはNGですのでご注意ください。

2-3.贈与税の申告は贈与を受けた者がそれぞれ行う

自宅が購入できてよかったと安心してはいけません。

住宅取得資金の贈与を非課税とするためには、贈与税の申告をする必要があるからです。

贈与税0円の場合でも、特例の適用を受けるためには贈与税申告が必要になります。

贈与税の申告は、贈与を受けた年の翌年3月15日が期限です。所得税の確定申告と同様です。

夫婦それぞれが住宅取得資金の贈与を受けた場合には、夫婦それぞれが贈与税の申告書を作成して住所地の所轄税務署に提出をする必要がありますので、忘れないようにしてください。

3.住宅取得資金の贈与の適用要件はしっかりと確認する

住宅取得資金の贈与に限らず、課税の特例を受けようとする場合には適用を受けるための要件を事前にしっかりと確認するようにしてください。

意外と盲点となりがちなのが、贈与を受ける本人の所得要件です。

贈与を受ける年の合計所得金額が2,000万円を超える場合には、住宅取得資金の贈与を受けることができません。給与だけでなく確定申告をする株式等の譲渡所得も含めて判断されますので、注意が必要です。

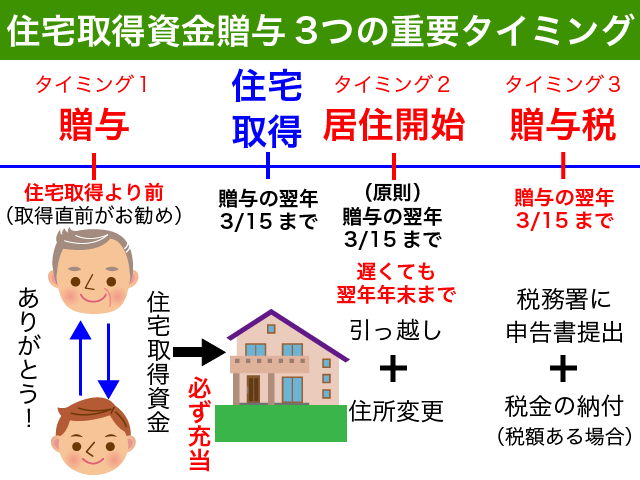

特に注意していただきたいのは、住宅取得資金の贈与を受けるタイミングです。

自宅を購入した後に『住宅取得資金の贈与』として金銭の贈与を受けたとしても、それでは非課税の適用を受けることができません。住宅取得に贈与された金銭を充当していないからです。

住宅取得資金の贈与を受けるためのタイミングについて詳しく知りたい方は、以下の記事をご参照ください。

『住宅取得資金の贈与はタイミングが命!【重要タイミング3つに注意】』

その他住宅取得資金の贈与を受けるための細かな要件は、国税庁ホームページにてご確認ください。

4.まとめ

共有名義で自宅を購入する際の3つの注意点をご紹介しました。

住宅取得資金の贈与は共有名義でも適用を受けることが可能です。

住宅取得資金の贈与は必ず自分の親や祖父母から受けるようにしてください。義理の親からの贈与は非課税になりませんので、配偶者が贈与を受けるようにしてください。

不動産を共有とする場合に共有割合は、資金を負担する割合によって決めてください。資金の負担をしないにも関わらず自宅不動産の持分を持っていると贈与とみなされて贈与税が課税される恐れがあります。

住宅取得資金の贈与を非課税とするためには贈与税の申告が必要です。夫婦それぞれが住宅取得資金の贈与を受けた場合には、それぞれが贈与税申告をする必要があります。

住宅取得資金の贈与にはその他細かな要件がありますので、思わぬ課税がされないよう事前にしっかりと確認したうえで贈与を実行するようにしてください。

新居での皆様の生活が素晴らしいものになりますよう心からお祈り申し上げます。