死亡保険金には生命保険金と同様に、一定の非課税金額があります。

残念ながら若くして亡くなってしまった会社員の方の遺族のみでなく、オーナー企業経営者の方々にとっても死亡退職金の非課税は非常に『使える制度』といえます。

退職金を受け取った遺族の方の相続税負担が軽減されるだけでなく、退職金の支給をすることで自ら経営する会社の法人税負担を軽減することにも繋がるからです。

さらに、自ら経営する会社の株式等が相続財産に含まれていた場合には、死亡退職金の支払いによって自社株の純資産価額を下げるという効果もあります。

そこで今回は、死亡退職金の非課税を使って相続税負担を軽減する方法をご案内します。

特にオーナー企業経営者の方は、のちに税務署とトラブルがないようしっかりとご確認ください。

目次

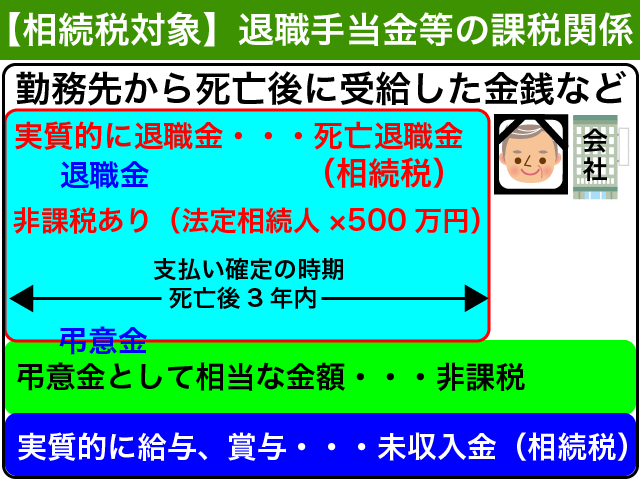

1.遺族が受ける退職金は相続税の課税対象

遺族が受ける退職金等に関する課税ルールは以下の図をご確認ください。

一つずつご案内します。

1-1.死亡退職金は相続財産とみなされる

相続等によって取得した財産は相続税の対象となります。

遺族が受ける死亡退職金も相続税の対象となります。具体的には以下の2パターンです。

- 死亡退職によって遺族に支給される退職金(死亡後3年以内に支払いが確定したもの)

- 生前に退職していた場合の退職金(支給額が死亡後3年以内に確定したもの)

ほとんどないのではないかと思いますが、金銭に限らず現物で支給されるものについても課税対象となります。

死亡退職金は亡くなった方の相続財産ではありませんが、相続財産とみなして相続税を課税するというルールがあるからです。

相続税法

(相続又は遺贈により取得したものとみなす場合)

第三条 次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。この場合において、その者が相続人(相続を放棄した者及び相続権を失つた者を含まない。第十五条、第十六条、第十九条の二第一項、第十九条の三第一項、第十九条の四第一項及び第六十三条の場合並びに「第十五条第二項に規定する相続人の数」という場合を除き、以下同じ。)であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。

一 (略)

二 被相続人の死亡により相続人その他の者が当該被相続人に支給されるべきであつた退職手当金、功労金その他これらに準ずる給与(政令で定める給付を含む。)で被相続人の死亡後三年以内に支給が確定したものの支給を受けた場合においては、当該給与の支給を受けた者について、当該給与

一般的な会社員の遺族の方であれば、死亡後3年以内に支払いが確定したものというルールは気にしなくても良いです。相続税の申告期限は原則として亡くなってから10ヶ月以内ですので、それまでに受け取ることが通常ではないかと思います。

亡くなってから3年を超えて支払が確定した場合はどうなるのでしょう??

亡くなってから3年を経過した後に支払いが確定した退職手当金等については、受け取った遺族の方の所得税の対象(一時所得)となります。(所得税基本通達34-2)

1-2.相続人が受け取る死亡退職金には非課税枠がある

相続人が受ける死亡退職金には、非課税枠があります。

相続を放棄した方は相続人ではありませんので、死亡退職金を受け取っても非課税となりませんのでご注意ください。

1-2-1.法定相続人1人あたり500万円

死亡退職金の非課税金額は、生命保険金の非課税金額と同額です。

法定相続人の数* × 500万円

相続人が配偶者と子供2人というような場合、法定相続人3人×500万円の1,500万円が非課税金額となります。

*法定相続人の数とは、相続の放棄があった場合においても放棄がなかったものとした場合の相続人の数となります。相続人に養子がいる場合には一定の制限もあります。

相続税における法定相続人について詳しく知りたい方は、以下の記事をご参照ください。

『法定相続人の範囲とその順位を徹底解説!【図解でかんたん一目瞭然】』

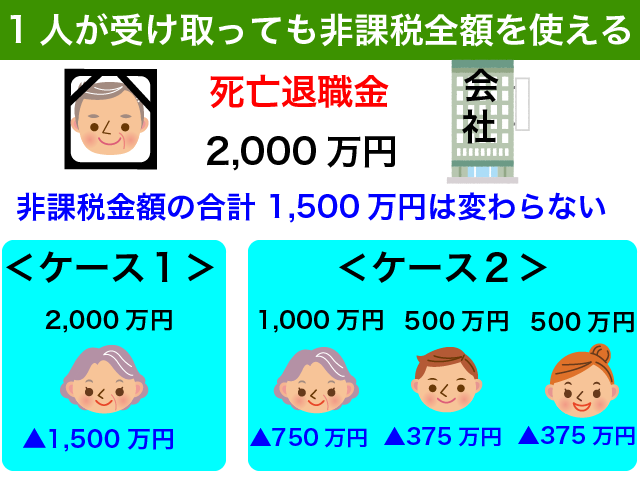

1-2-2.相続人の1人が受け取った場合でも非課税金額は全額使える

非課税金額で勘違いしやすい点です。ご注意ください。

上の図では法定相続人が3人いる場合を前提としています。非課税金額は500万円×3人で1,500万円ですね。

相続人のうちの1人のみが退職金を受け取った場合であっても、別々に受け取った場合であってもこの1,500万円の非課税金額の合計は変わりません。

1人あたり500万円というのは、『私の非課税枠』ということではなく、あくまで非課税金額の合計を計算するための考え方に過ぎないのです。

非課税金額は、法定相続人の数のみで決まります。実際に退職金を受け取った相続人の数は関係ないのです。

1-3.遺族が受ける香典や弔意金は課税対象外

一般的な香典や弔意金には税金がかかりませんのでご安心ください。

とはいえ香典や弔意金名目であればいくらでもいいというものでもありません。

実態は退職金にも関わらず、弔意金という名目で出せばいくらでも非課税になるというのはおかしいですよね。

相続税の課税は『一般常識』に基づいて行われますので、ひねくれた解釈をしないようにしてください。

弔意金等に相当する金額を超えた金額については死亡退職金として相続税の課税対象となります。弔意金について詳しく知りたい方は、国税庁のホームページにてご確認ください。

1-4.死亡までの勤務に基づく給与・賞与は本来の財産

亡くなった方の勤務に基づく給与や賞与については、本来の相続財産として相続税の課税対象となります。

こちらについては残念ながら非課税金額はありません。

2.死亡退職金の非課税で相続税負担を軽減する具体的手続き

まずは死亡退職金を受け取らないと話になりません。会社の指示に従い受け取りの手続きをしてください。

退職金の受取人を選ぶことができるのであれば、相続税の負担が軽い配偶者ではなく子供達が受け取ることをお勧めします。せっかくの非課税ですので、相続税の負担がある方が取得した方が有利だからです。

2-1.相続税申告書の記載方法

相続税の対象となる財産が基礎控除を超える場合、相続税の申告と納付が必要です。

相続税の申告が必要かどうかが気になる方は、<相続税の申告が必要でない場合>にてご確認ください。

相続税の申告書は、国税庁ホームページから入手可能です。亡くなった年分に応じた申告書を使うようにしてください。

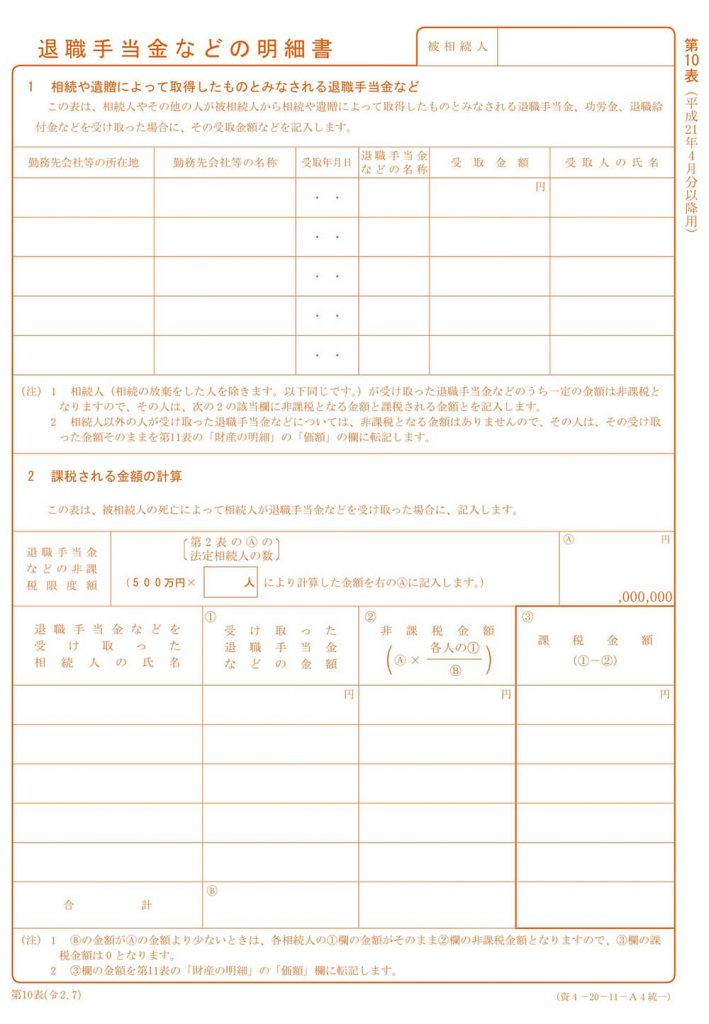

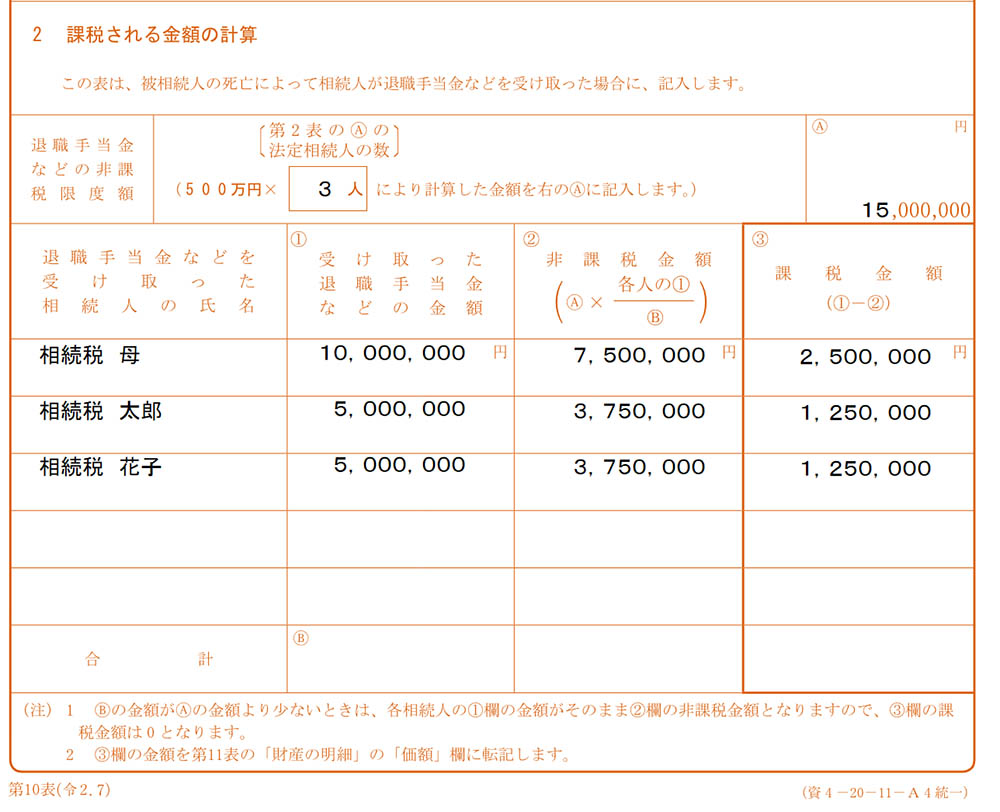

退職手当金などの明細は、相続税申告書第10表に記載をします。

まずは上部分の書き方をご確認ください。

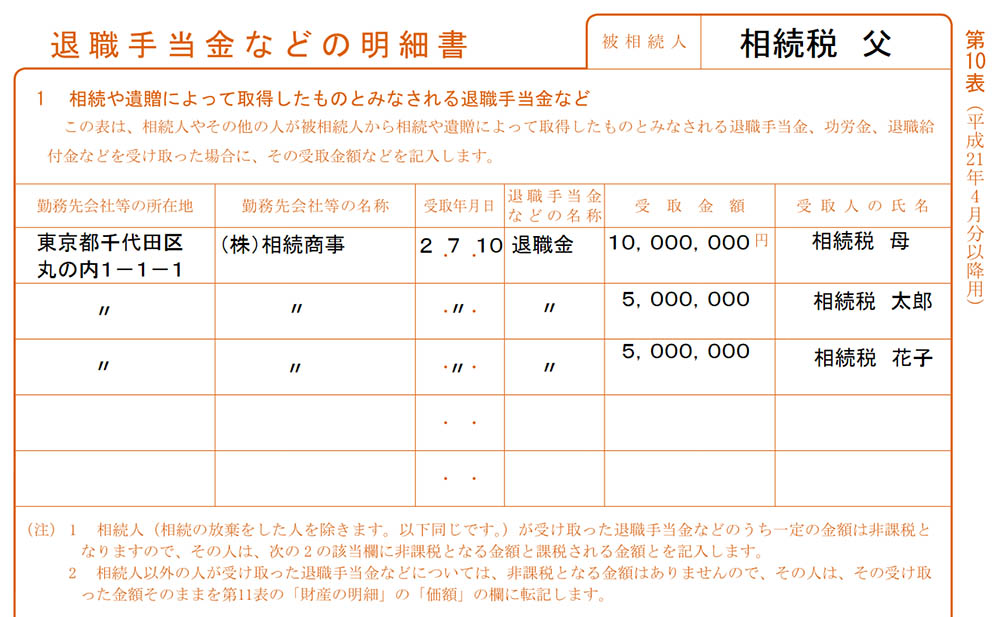

上半分はそれほど迷うことがないかと思います。受取人の欄は実際に受け取った方の名前を記載することになります。

上記見本では、相続人である配偶者、長男、長女が法定相続分によって取得したという前提で作成しました。

死亡退職金は原則として相続財産ではありませんので、遺産分割協議の対象ではありません。

『本当は配偶者がもらったけど、遺産分割協議書で子供達の受け取りにしよう』ということはできないわけです。

『個別具体的な退職金に関する規定の趣旨目的,文言等の諸事情を総合した上で,個別に判断するのが相当である』として死亡退職金が相続財産とされた裁判例もあります。大阪地裁平成22年9月10日判決(労働判例1025号93頁)

亡くなった方が勤務されていた会社の退職給与規程等に従って配偶者が受け取っていることが多いのではないでしょうか。法定相続人の全員が相続分に応じて受け取ったのであれば相続人全員の名前を記載すれば大丈夫です。

次に下部分ですね。

申告書をよく読めば計算の仕方など迷う点はないと思います。非課税の按分はルールが決められています。

せっかくの非課税ですが、子供達優先に使うということができないのです。残念!

死亡退職金を受け取った割合で非課税金額を按分することになるからです。

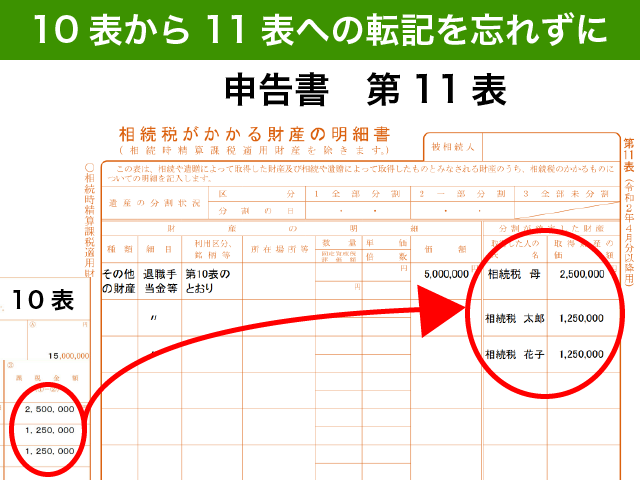

最後に11表への転記も忘れないでください。10表の作成で終わってしまうと相続税の計算に反映されません。

第10表で記載した課税金額は、相続税申告書の第11表に転記をするのを忘れないようにしてください。0円の場合は転記しなくて結構です。

ここでは説明を省略いたしますが、もちろん11表の作成が終わったら第1表や第15表などへの転記も必要となります。

相続税申告書の書き方について具体的に確認したい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

<相続税の申告が必要でない場合>

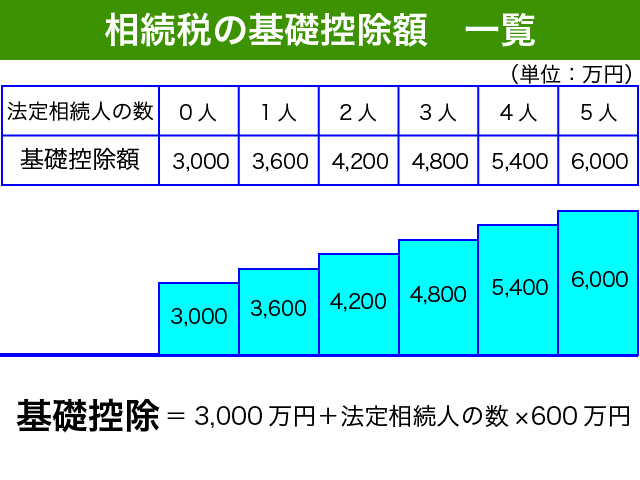

そもそも、相続税の対象となる財産が基礎控除以下の場合には、相続税の申告は不要です。

相続税の基礎控除は、3,000万円+600万円×法定相続人の数となります。

基礎控除以下であるかどうかの判断にあたっては、生命保険金の非課税や死亡退職金の非課税を考慮した後の財産で判断をします。『2-2.相続税申告後に退職金を受け取った場合』でもご案内しますが、これらの非課税は相続税申告が必要となる特例ではないからです。

一方で、小規模宅地等の特例については相続税の申告をすることによって使うことができる特例ですので、相続税の申告が必要かどうかの判定にあたっては、使わない前提で判断する必要がありますのでご注意ください。

相続税の基礎控除についてもう少し詳しく確認したい方は、以下の記事をご確認ください。

『【図解で簡単】相続税の基礎控除!『相続税かかる?』『申告義務?』』

小規模宅地等の特例とは、亡くなった方の自宅敷地などの評価額を最大8割減額できるという特例です。使うための要件や手続きが厳密に定められています。

小規模宅地等の特例の内容や要件について詳しく知りたい方は、以下の記事をご確認ください。

2-2.相続税申告後に退職金を受け取った場合

相続税の申告書を提出した後に死亡退職金を受け取った場合、どうすれば良いのでしょうか?

死亡退職金の非課税には申告要件がありませんので、非課税以下の金額であればそれほど気にする必要はありません。

相続税法では、死亡退職金の非課税について以下のように定めています。

(相続税の非課税財産)第十二条 次に掲げる財産の価額は、相続税の課税価格に算入しない。一〜五 略六 相続人の取得した第三条第一項第二号に掲げる給与(以下この号において「退職手当金等」という。)については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分イ 第三条第一項第二号の被相続人のすべての相続人が取得した退職手当金等の合計額が五百万円に当該被相続人の第十五条第二項に規定する相続人の数を乗じて算出した金額(ロにおいて「退職手当金等の非課税限度額」という。)以下である場合 当該相続人の取得した退職手当金等の金額ロ イに規定する合計額が当該退職手当金等の非課税限度額を超える場合 当該退職手当金等の非課税限度額に当該合計額のうちに当該相続人の取得した退職手当金等の合計額の占める割合を乗じて算出した金額

申告要件というのは、相続税の申告書に一定の記載をして提出しなければ受けることができないという要件のことです。

配偶者の税額軽減や小規模宅地等の特例のような課税の特例を受けるためには相続税の申告書に一定事項の記載と提出が必須です。

死亡退職金の非課税については、条文をご確認いただいてわかるとおり申告の有無にかかわらず

無条件で非課税となるわけです。

2-2-1.申告期限内であればもう一度相続税申告書を提出する

相続税の申告期限内であれば、第10表を添付してもう一度相続税の申告書を提出することをお勧めします。

特に非課税金額を超える場合には、必ず相続税の申告書を作成し直すようにしてください。

配偶者の税額軽減を受けて相続税額が0円となる場合も同様です。申告期限内に受け取っていたにも関わらず申告をしていないということは悪質な隠蔽行為であると判断されてしまう恐れがあるからです。

仮装・隠蔽によって申告しなかった財産については配偶者の税額軽減が受けられなくなってしまう恐れもあります。非課税を超える退職金を受け取った場合には配偶者の税額軽減の計算をやり直すためにも再度申告書を提出すべきです。

相続税の申告期限は、原則として相続開始を知った日の翌日から10ヶ月以内です。

申告期限までの相続人の皆様の行動は非常に重要です。すでに申告書を提出してしまったから仕方がないという言い訳は通用しないのです。『期限があるのだから再度提出すればいいじゃないか!』というのが国税当局の考え方です。

相続税の申告期限について詳しく知りたい方は、以下の記事をご参照ください。

『相続税申告の期限を解説!期限超過の罰則と損失を抑える直前の対処法』

2-2-2.申告期限後に相続税額が増えた場合は修正申告を

申告期限後に非課税金額を超える退職金の受け取りをした場合は、原則として相続税の修正申告が必要です。

通常は申告漏れによって当初申告の相続税額が不足することとなりますので修正申告が必要となるわけです。

修正申告書も国税庁のホームページから入手することができます。

修正をする年分ではなく、亡くなった年分に応じた申告書の様式を利用するようにしてください。

2-2-3.申告期限後に相続税額が変わらない場合は何もしない

申告期限後に非課税金額以下の死亡退職金を受け取ったような場合は、特に何もしなくて結構です。

相続税申告書のやり直しをする必要はありません。

といいますか、正確には、修正申告書を提出することができないのです。税額に不足額がないからです。

修正申告については、国税通則法に定めがあります。気になる方は確認をしてみてください。

国税通則法(修正申告)第十九条 納税申告書を提出した者(その相続人その他当該提出した者の財産に属する権利義務を包括して承継した者(法人が分割をした場合にあつては、第七条の二第四項(信託に係る国税の納付義務の承継)の規定により当該分割をした法人の国税を納める義務を承継した法人に限る。)を含む。以下第二十三条第一項及び第二項(更正の請求)において同じ。)は、次の各号のいずれかに該当する場合には、その申告について第二十四条(更正)の規定による更正があるまでは、その申告に係る課税標準等(第二条第六号イからハまで(定義)に掲げる事項をいう。以下同じ。)又は税額等(同号ニからヘまでに掲げる事項をいう。以下同じ。)を修正する納税申告書を税務署長に提出することができる。一 先の納税申告書の提出により納付すべきものとしてこれに記載した税額に不足額があるとき。二 先の納税申告書に記載した純損失等の金額が過大であるとき。三 先の納税申告書に記載した還付金の額に相当する税額が過大であるとき。四 先の納税申告書に当該申告書の提出により納付すべき税額を記載しなかつた場合において、その納付すべき税額があるとき。2 第二十四条から第二十六条まで(更正・決定)の規定による更正又は決定を受けた者(その相続人その他当該更正又は決定を受けた者の財産に属する権利義務を包括して承継した者(法人が分割をした場合にあつては、第七条の二第四項の規定により当該分割をした法人の国税を納める義務を承継した法人に限る。)を含む。第二十三条第二項において同じ。)は、次の各号のいずれかに該当する場合には、その更正又は決定について第二十六条の規定による更正があるまでは、その更正又は決定に係る課税標準等又は税額等を修正する納税申告書を税務署長に提出することができる。一 その更正又は決定により納付すべきものとしてその更正又は決定に係る更正通知書又は決定通知書に記載された税額に不足額があるとき。二 その更正に係る更正通知書に記載された純損失等の金額が過大であるとき。三 その更正又は決定に係る更正通知書又は決定通知書に記載された還付金の額に相当する税額が過大であるとき。四 納付すべき税額がない旨の更正を受けた場合において、納付すべき税額があるとき。3 前二項の規定により提出する納税申告書は、修正申告書という。

税法は読みづらいですね。迷った時には税務署に相談をすることをお勧めします。

3.オーナー経営者の場合の注意点

これまでのところで相続税における死亡退職金の非課税についてご案内をいたしました。

オーナー経営者など法人の役員の場合には、法人税の申告という点でご注意いただきたい点を2点ご案内いたします。死亡退職金を支払う法人側のお話しとしてしっかりとご確認ください。

3-1.法人で損金になるかどうかは顧問税理士等に相談を

相続税の非課税金額の範囲内で死亡退職金を支払った場合であっても、

法人の損金となるかどうかは全くの別問題ですのでご注意ください。

役員に対する給与については、無条件で損金となるわけではないからです。

その法人における役員給与や勤続年数等によっても異なりますので、損金になるかどうかの判断は会社の顧問税理士や会計士にご相談をすることをお勧めします。

3-2.株主総会議事録等の作成を忘れずに

役員が受け取る死亡退職金は、株主総会で決議して支給することが一般的です。

役員退職慰労金規程のようなものを作成されているような場合であっても、取締役会や株主総会にて承認が必要と定められている場合が多いものと思われます。

法人税の税務調査でも議事録の確認はされますので、役員退職金を決議した記録はきちんと残すようにしてください。

4.まとめ

死亡退職金の非課税について相続税負担を軽減する方法をご案内いたしました。

死亡退職金は相続財産ではありませんが、相続財産とみなされて相続税の課税対象となります。

相続人が受け取った死亡退職金は、生命保険金の非課税と同様に一定の非課税金額があります。500万円×法定相続人の数が非課税金額となります。1人で全額受け取った場合でも非課税金額の全額を使うことができますのでご安心ください。

相続税申告書の記載方法は本文中の図にてご確認ください。それほど迷うことはないかと思います。

オーナー経営者のご家族の方の場合、相続税のことだけでなく法人税についても税務署とトラブルがないよう顧問税理士等としっかりと打ち合わせをすることをお勧めします。