相続税の申告期限は原則として亡くなった日の翌日から10ヶ月以内です。

10ヶ月というと長いように感じますよね。ところが、気がつくとあっという間に申告期限間近になってしまったという方が実に多いのです。

遺産の確定や財産の評価、遺産分割協議と相続税申告までにやらなくてはいけないことが多岐にわたるからです。

期限を過ぎた場合にはどのような罰則(ペナルティ)があるのか?10ヶ月以内に何を優先してやればいいのか?皆さん気になることと思います。

そこで今回は、相続税申告の期限について解説いたします。まずは今回の相続税申告の期限と申告期限を過ぎた場合のペナルティをしっかりと理解してください。

期限内に慌てて中途半端な申告をするのは、最悪です。取り返しがつかないことになってしまいます。

期限間近の状況で優先的にやるべきこと、損失を抑えるための申告期限直前の対処法もご案内します。

期限内にやらなくてはいけないことを正しく理解して、申告と納付を効率よく行いましょう。できるだけ損失を抑えるようにしてください。

目次

1.相続税の申告期限は10ヶ月以内

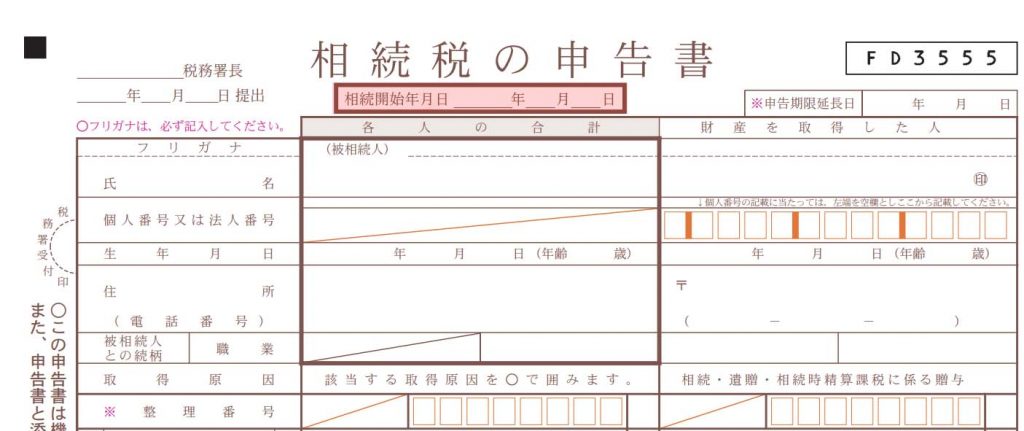

相続税の申告書は、申告期限までに税務署に提出をしなくてはいけません。

まずは相続税申告の期限についてご説明いたします。

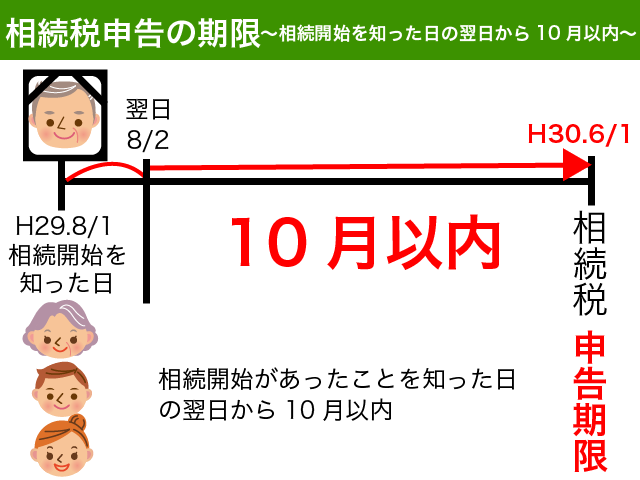

1-1.相続開始を知った日の翌日から10ヶ月以内

相続税申告の期限は、相続税法第27条により以下のように定められています。

『その相続の開始があつたことを知つた日の翌日から十月以内』

上記の図の場合、相続開始を知った日は平成29年8月1日です。翌日の8月2日から10ヶ月となる平成30年6月1日が相続税の申告期限となります。

相続の開始があったことを知った日とは、『自己のために相続の開始があったことを知った日をいうとされています。(相続税法基本通達27-4)

一般的には『亡くなった日の翌日から10ヶ月以内』とご理解ください。亡くなった日後10ヶ月の応当日と表現した方がわかりやすいでしょうか。

相続税の申告書には『相続開始年月日』の記入欄はありますが、『相続開始を知った日』を記入する箇所はありません。

相続開始年月日とは『亡くなった日』のことですので、実務上ほとんどの場合において『亡くなった日の翌日から10ヶ月以内』が申告期限と扱われているものと思われます。

<相続開始があったことを知った日の意義>

「相続の開始があったことを知った日」とは、自己のために相続の開始があったことを知った日をいうものとされていますが、以下の場合においてはそれぞれに定める日をいうものとして取り扱うこととされています。(相続税法基本通達27-4)

(1) 民法第30条及び第31条の規定により失踪の宣告を受け死亡したものとみなされた者の相続人又は受遺者 これらの者が当該失踪の宣告に関する審判の確定のあったことを知った日

(2) 相続開始後において当該相続に係る相続人となるべき者について民法第30条の規定による失踪の宣告があり、その死亡したものとみなされた日が当該相続開始前であることにより相続人となった者 その者が当該失踪の宣告に関する審判の確定のあったことを知った日

(3) 民法第32条((失踪の宣告の取消し))第1項の規定による失踪宣告の取消しがあったことにより相続開始後において相続人となった者 その者が当該失踪の宣告の取消しに関する審判の確定のあったことを知った日

(4) 民法第787条((認知の訴え))の規定による認知に関する裁判又は同法第894条第2項の規定による相続人の廃除の取消しに関する裁判の確定により相続開始後において相続人となった者 その者が当該裁判の確定を知った日

(5) 民法第892条又は第893条の規定による相続人の廃除に関する裁判の確定により相続開始後において相続人になった者 その者が当該裁判の確定を知った日

(6) 民法第886条の規定により、相続について既に生まれたものとみなされる胎児 法定代理人がその胎児の生まれたことを知った日

(7) 相続開始の事実を知ることのできる弁識能力がない幼児等 法定代理人がその相続の開始のあったことを知った日(相続開始の時に法定代理人がないときは、後見人の選任された日)

(8) 遺贈(被相続人から相続人に対する遺贈を除く。(9)において同じ。)によって財産を取得した者 自己のために当該遺贈のあったことを知った日

(9) 停止条件付の遺贈によって財産を取得した者 当該条件が成就した日

1-2.期限が土日祝日等の場合は翌営業日が期限

税務署(国税庁)は公的機関ですので、土日や祝日、年末年始(12月29日から1月3日)は開庁しておりません。

申告期限となる日がこれら税務署の閉庁日となる場合には、翌開庁日が申告期限となります。

翌開庁日とは、一般で言うところの『翌営業日』のことです。

1-3.相続税の納税も申告期限までに!

期限内に相続税の申告書を提出したからといって安心してはいけません。

相続税の納付も期限内に行う必要があるからです。

相続税の納付期限は申告期限と同様、『亡くなった日の翌日から10ヶ月以内』です。

申告と納付はそれぞれ別の手続きとなりますので、どちらを先にするべきか、同じ日にするべきか?等は気にする必要はありません。

申告期限までに、”申告書の提出”と”相続税の納税”の両方が済んでいればそれでいいのです。

1-4.災害その他やむを得ない理由による申告期限の延長

災害その他やむを得ない理由によって申告期限までに納付が困難と認められる場合には、申告期限の延長が認められる場合があります。

風邪をひいた、相続人同士仲が悪く話し合いがつかなかった等の相続人の個別事情等はこれら事由に該当しませんのでご注意ください。

災害時における申告期限の延長については国税庁ホームページにて情報が公開されます。大災害が発生した場合にはご確認ください。

相続税の申告期限の直前(期限前1ヶ月以内)に以下のような事由が生じた場合には、やむを得ない理由に該当するものとして納税者の申請に基づき申告期限が2ヶ月延長できるものとされています。(相続税法基本通達27-5)

一言でいうと、『相当なワケありの事情が申告期限1月以内に発生した場合』です。

ほとんどの方には関係がないと思われますので、該当しない場合には気にしなくて結構です。

- 認知、相続人の廃除、相続の回復、相続の承認及び放棄の撤回及び取消し等により相続人に異動を生じたこと

- 遺留分による減殺の請求に基づき返還すべき、又は弁償すべき額が確定したこと

- 遺贈に係る遺言書が発見され、又は遺贈の放棄があつたこと

- 相続若しくは遺贈又は贈与により取得した財産についての権利の帰属に関する訴えについての判決があつたこと

- 相続の開始後に認知された者の価額の支払請求権よる請求があつたことにより弁済すべき額が確定したこと

- 相続人となるべき者についての失踪の宣告があり、死亡したものとみなされた日が当該相続開始前であることにより相続人が異動となった場合

- 相続人となる胎児が生まれた場合

- 相続財産とみなされる死亡退職手当金等の支給額が確定した場合

それでは、個別の事情によって期限を過ぎた場合どうなるのでしょうか?

次に、期限を過ぎた場合の重いペナルティについてご説明します。

2.申告期限を過ぎた場合のペナルティ

申告期限を過ぎて申告書を提出することを期限後申告といいます。

期限後申告をしてしまった場合には、ペナルティとして無申告加算税や延滞税が課されます。

これらは期限内に申告納付をしていれば払う必要がありません。いわば『余計な税金』といえますので、できる限り期限内の申告と納付をお勧めします。

2-1.無申告加算税

申告期限までに申告をしなかった場合には、無申告加算税が課せられる場合があります。

無申告加算税の税率は、原則として納付すべき相続税の15%です。納付すべき税額が50万円を超える場合には、その超える部分についての税率は20%にも及びます。(国税通則法第六十六条)

さらに、過去5年内に相続税についての無申告加算税(自主的申告を除く)や重加算税が課されている場合には、常習犯ペナルティとして10%の税率が上乗せされてしまいます。(国税通則法第六十六条4項)

<無申告加算税が課されない場合>

以下の場合には、無申告加算税は課されません。(国税通則法第六十六条)

・正当な理由があると認められる場合

・期限内申告書を提出する意思があったと認められる場合で、法定申告期限から1ヶ月以内に申告された場合

正当な理由があると認められる場合とは、災害、交通・通信の途絶その他期限内に申告書を提出しなかったことについて真にやむを得ない事由があると認められるときに限られます。

申告期限の延長と同様に、相続人の不仲等の個別事情は考慮されませんのでご注意ください。

期限内申告書を提出する意思があったと認められる場合とは、期限内に納付すべき相続税が完納されており、期限後申告書提出前5年内において相続税の無申告加算税や重加算税が課せられていない等の場合をいいます。(国税通則法施行令 第二十七条の二)

期限後申告の常習犯でない限り、期限内に納付さえしておけば申告書の提出が数日遅れたとしても無申告加算税は課税されないのです。

<無申告加算税が軽減される場合>

相続税の期限後申告書の提出が自主的に行われた場合には、無申告加算税が5%に軽減されます。(国税通則法第六十六条6項)

自主的な期限後申告の提出とは、相続税の税務調査の通知がされる前に行われる申告のことをいいます。

2-2.延滞税

法定納期限までに納付すべき税額を完納しなかった場合には、納付日までの期間に応じて延滞税が課せられます。

延滞税は、期限内に納付しなかったことによる利息の性質をもつペナルティです。一般的な銀行借入よりも高い税率となっています。

延滞税の税率は、納期限の翌日から2ヶ月を経過するまでは年2.6%、2ヶ月を経過した日以後は年8.9%となっています。(平成30年1月1日から12月31日までの期間)

延滞税の詳細について知りたい方は、国税庁ホームページをご確認ください。

3.損失を抑える!『困った時の対処法』

相続税の申告期限についてはご理解いただけたことと思います。次に、相続税申告の期限に間に合いそうもない場合等にどのように対処すれば損失を抑えることができるのかをご説明いたします。

3-1.10ヶ月以内に遺産分割協議が終わらない…

どうしても遺産分割協議がまとまらないような場合であっても、相続税の申告は10ヶ月以内に一度行うようにしてください。

遺産分割協議がまとまらない場合、未分割としてそれぞれ相続人が法定相続分に応じて財産を取得したものとして相続税の申告書を提出する必要があるからです。

配偶者の税額軽減や小規模宅地等の特例は、遺産分割が確定していることが適用の条件となりますので、遺産が未分割の場合には適用することができません。

『申告期限後3年以内の分割見込書』を相続税申告書に添付して提出をしておくことで、申告期限後3年以内に遺産分割が確定した場合にはこれらの規定の適用を受けることができるのです。

申告期限後3年以内の分割見込書は、国税庁のホームページで入手可能です。

<3年以内に分割された場合>

相続税の申告期限から3年以内に遺産分割が確定すれば配偶者の税額軽減や小規模宅地等の特例の適用を受けることができます。

遺産分割協議が確定したのち4ヶ月以内に『更正の請求』という手続きを行う必要があります。

更正の請求とは、相続税申告のやり直しの手続きの一種*です。当初申告による税額よりも実際の税額が少なくなる場合(=還付を受けることができる場合)に行います。

更正の請求についての詳細と更正の請求書のPDFデータは国税庁ホームページでご確認ください。

*当初申告による税額よりも実際の税額が多くなる場合の相続税申告のやり直しの手続きは修正申告といいます。

<3年経過しても未分割の場合>

申告期限後3年を経過してもなお遺産が未分割の場合で、裁判等の手続きが行われている場合には、『遺産が未分割であることについてやむを得ない事由がある旨の承認申請書』を提出してください。

それぞれの相続人が弁護士を通して遺産分割協議を継続しているような場合では『遺産が未分割であることについてやむを得ない事由』があるとは扱われません。

申告期限から3年経過時において”調停の申立”や”裁判の手続き”(訴えの提起)が行われていることが条件ですのでご注意ください。

手続きについての詳細と申請書のPDFデータについては、国税庁ホームページをご確認ください。

この申請書の提出期限は、申告期限後3年を経過した日から2ヶ月以内です。

この申請書の提出を行い納税地の所轄税務署長の承認を得た場合には、申告期限から3年経過後であっても遺産分割が確定した日の翌日から4ヶ月以内に更正の請求をすることで配偶者の税額軽減や小規模宅地等の特例の適用を受けることができます。

3-2.不動産登記や金融機関の手続きが終わらない…

申告期限までに不動産の登記手続きや金融機関の相続手続きを終わらせる必要はありません。

申告期限までに遺産分割協議書が作成されていれば配偶者の税額軽減も小規模宅地等の特例の適用も受けることができますのでご安心ください。

もちろん、相続税の納税のために相続手続きは早いことに越したことはありません。

3-3.今日が相続税の申告期限だった!

なんと、偶然にも今日が相続税の申告期限だった!という方もいらっしゃるかもしれません。

このような方の場合、限られた時間を効率よく使って少しでも損失が少なくなるようにしてください。

今日が期限という方に限らず、申告期限まであとわずかという方は是非参考にしてください。

3-3-1.まずは相続税の納税を済ませる

相続税の申告書がほぼ完成して税額が計算されている場合には、まずは納付を先に済ますようにしてください。

『2-1.無申告加算税』でご説明のとおり、申告期限までに納付を済ませていれば申告書の提出が数日遅れたとしても無申告加算税が課されないからです。期限内に納付していれば延滞税もかかりません。

銀行の窓口は15時終了が一般的と思いますが、ゆうちょ銀行の窓口は16時まで営業していることが一般的です。納付書がお手元にあれば金融機関窓口ですぐに納付をすることができます。

金融機関には一般的な納付書が準備されている場合はラッキーです。金融機関に納付書の在庫がない場合には税務署で納付書を入手する必要があります。

申告書の提出先である所轄税務署の窓口でも相続税の納付をすることができます。税務署の開庁時間は17時までです。銀行窓口よりも2時間も長く納付をすることができます。

相続税の申告書の提出先は、亡くなった方の住所地の所轄税務署です。16時を過ぎており所轄税務署では納税をするのに遠すぎるような場合には、お住いの地域で貯金窓口が18時まで営業している郵便局で納付をするようにしてください。

郵便局の貯金窓口の営業時間については、ゆうちょ銀行のホームページをご確認ください。

手数料はかかりますが家に居ながらにして相続税を納付する方法もあります。クレジットカード納付です。

相続税の税額は高額になりがちです。クレジットカードの利用限度額を超えた納税はできませんのでご注意ください。

クレジットカード納付について詳しくは国税庁ホームページでご確認ください。

<相続税の納税がない場合>

配偶者の税額軽減や小規模宅地等の特例を適用して相続税の金額が0の方の場合、焦る必要はありません。

なぜならば、無申告加算税も延滞税も本来納付すべき税額を元に計算されますので、相続税の納税が0であればこれらのペナルティも0となるからです。

配偶者の税額軽減や小規模宅地等の特例については、期限後申告でも適用を受けることが可能ですのでご安心ください。

3-3-2.相続税の申告書を完成させる

本日が相続税の申告期限だからといって、慌てて中途半端な相続税申告書を提出することだけは絶対に避けてください。

何故ならば、小規模宅地等の特例をはじめとする各種課税の特例は適用を受ける旨を記載した相続税の申告書を税務署に提出することが適用条件となっているからです。

適用を受ける旨を記載していない申告書を税務署に提出してしまった場合、やり直しをすることは不可能となってしまいます。

課税の特例はあくまで『特例』ですので使う使わないは自由です。特例の適用をしない申告書であっても『間違えた申告書』ではないためやり直しができないのです。

3-3-3.期限内に申告書を提出する

相続税の申告書の提出方法は以下の3通りです。

- 所轄税務署の窓口での提出

- 郵送による提出

- 税務署の時間外収受箱への投函(閉庁時間の場合)

目の前で収受印を押してもらえますので、可能であれば所轄税務署の窓口での納付をお勧めします。

税務署の開庁時間は17時までとなっています。間に合いそうもない場合には郵便局の窓口で提出するようにしてください。郵送の記録が残りますのでレターパックや特定記録郵便、簡易書留がお勧めです。

郵送で提出する場合、申告期限の消印があれば期限内申告として扱われることになっています。ポストに投函するのではなく窓口に提出に行き、目の前で消印を押してもらうと安心ですね。

郵便局の窓口でも提出できないようなやむを得ない場合には、税務署にある時間外収受箱に投函するようにしてください。申告書の控えと返信用封筒を一緒に入れるのを忘れないようにしてください。収受印を押印した控えを返信してもらうことができるからです。

3-3.期限が過ぎていた場合、速やかに申告と納付を

やむを得ず申告期限を過ぎてしまった場合、速やかに相続税申告書の提出と納税をすませるようにしてください。

自主的な期限後申告であれば無申告加算税も5%と軽減されますし、納付が早ければ早いほど延滞税も安くなるからです。

『相続税の調査に行きたいのですが』と税務署から連絡が来てしまったら自主的な期限後申告とならなくなってしまいます。

余計な税金を抑えるためにも、少しでも早く自主的な期限後申告をすることをお勧めします。

4.まとめ

相続税申告の期限についてご説明致しました。

レアなケースもご紹介致しましたが、ほとんどの方の場合『亡くなった日の翌日から10月以内』が相続税の申告と納付の期限となります。

期限内に申告をしなかった場合や期限を超えて納付をした場合には無申告加算税や延滞税という余計な税金を支払うことになってしまいますので、期限内の申告と納付をお勧めします。

期限までわずかという方への対処法もご案内しました。まずは適正な相続税額を計算して申告期限までに納付することを優先してください。中途半端な申告書を期限内に提出することはかえって損となる恐れがあります。期限内に申告するのはもちろん大切ですが、それ以上に『適正な申告書』を作成することを心がけてください。

申告期限までの限られた期間を効率的に活用して、少しでも損失が少なくなるよう頑張ってください!