購入したい住宅も決まり、融資の審査も問題がなさそうだ!

これから住宅を購入される方は、新しい生活のことで頭がいっぱいとなっていることと思います。でも、ちょっと待ってください。

住宅取得資金の贈与を受ける方は、贈与税の特例についてもこの時期に考慮するようにしてください。

住宅取得資金の贈与を非課税とするためには、厳密な要件を満たす必要があります。

贈与を受けるタイミングを間違えてしまうと、贈与税非課税の適用が受けれらなくなってしまうからです。

そこで今回は、これから住宅を購入しようとされている方を対象に住宅取得資金の贈与を受けるために重要となる3つのタイミングをご案内します。

後から『特例が使えません』と追加の贈与税を負担するのは最悪です。しっかりと確認をして後悔がないようにしてください。

目次

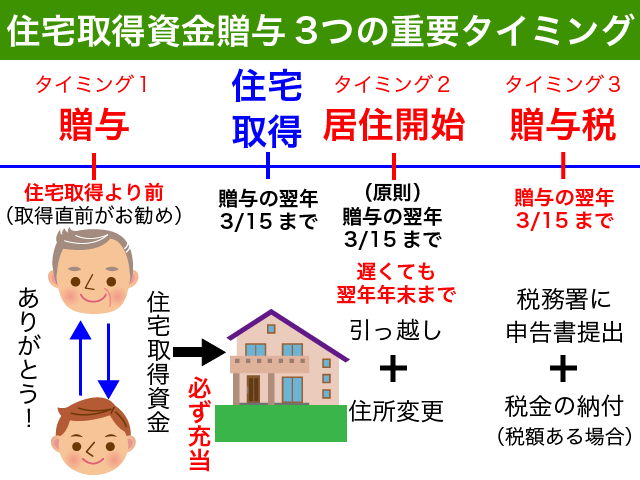

1.住宅取得資金の贈与は3つのタイミングに注意

住宅取得資金の贈与を受ける場合には、以下の3つのタイミングを強く意識するようにしてください。

- 贈与を受けるタイミング

- 居住開始のタイミング

- 贈与税申告のタイミング

住宅取得日を基準として、それぞれ上記3つのタイミングを考慮する必要があります。

『住宅取得資金の贈与』だったことにしようと事後的に特例を適用することは不可能ですので、購入前のタイミングでしっかりと全体像を把握するようにしてください。

それでは、1つずつご説明していきます。

1-1.贈与を受けるタイミング

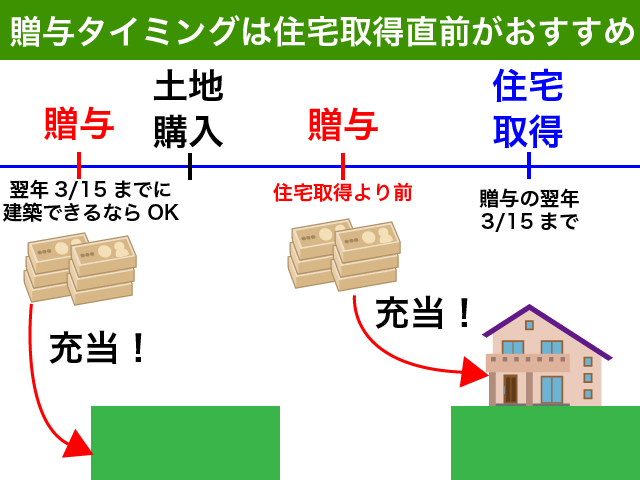

贈与を受けるタイミングは、住宅取得の直前をお勧めします。手付金等に充てるための贈与は避けたほうが無難です。

贈与を受けるタイミングは、住宅を取得する前でなくてはいけません。既存住宅の購入であれ新築住宅の建築であれ、住宅の引き渡し前ということになります。

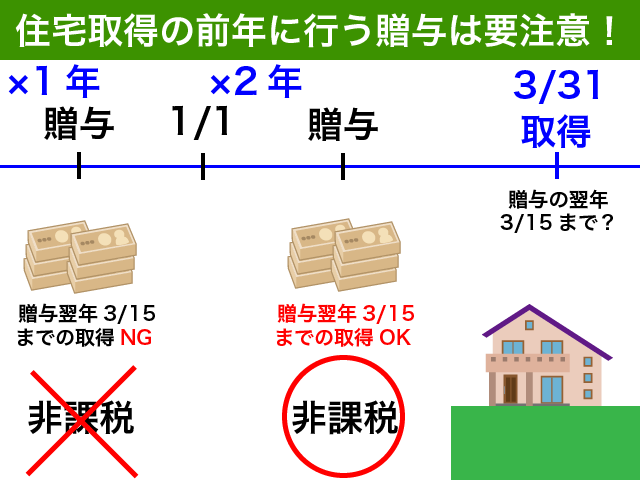

住宅購入の前ならいつでもいいわけではありません。贈与を受けた年の翌年3月15日までに住宅を取得する必要があります。

住宅取得資金の贈与の特例の要件の1つに、住宅取得等資金の取得をした日の翌年3月15日までに住宅取得等資金の全額を住宅の取得対価に充てて住宅を購入するというものがあるからです。

ほとんどの場合、住宅の引き渡しと同時に住宅資金の支払い(ローンによる決済)を行うこととなりますので、住宅の取得前に贈与を受けておく必要があるのです。

住宅取得のための土地の取得でも住宅取得資金の贈与を受けることは可能です。贈与の翌年3月15日までに住宅の取得ができないと適用対象外ですのでご注意ください。

翌年3月以降に住宅を購入しようとされている方は特に注意が必要です。具体例でご確認ください。

<具体例>

例えば、×2年の3月31日に住宅の引き渡しとなっているような場合には、×2年1月1日から引き渡し前までの贈与でなくてはいけません。

×1年中の贈与では要件を満たしません。

贈与を受けた年の翌年3月15日までに住宅等の取得をすることができないからです。

贈与を受けるのは、できるだけ住宅取得と同じ年にしたほうが無難です。

たとえ3月15日以内に住宅引き渡し予定であったとしても、震災等のやむを得ない事情で住宅取得が間に合わないことも考えられるからです。

3月15日以降購入の方で贈与のタイミングと間違えてしまった方は、『2.贈与のタイミングを誤った場合の対処法』をご確認ください。

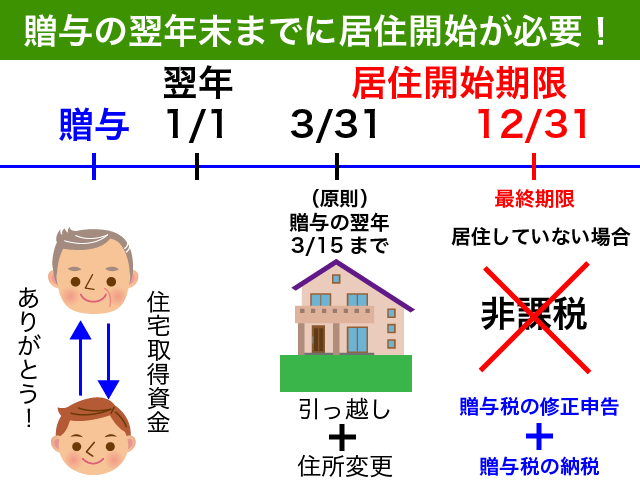

1-2.居住開始のタイミング

贈与を受けた年の翌年3月15日までに居住開始となることが大原則となりますが、同日後遅滞なく居住の用に供する見込みである場合でも贈与税非課税の要件を満たすこととなります。

『遅滞なく』っていつまで?と思いますよね。

贈与を受けた年の翌年12月31日が居住開始の最終期限となります。

この時点になってもなお居住していない場合には、贈与税の修正申告をする必要があります。当初の居住見込みだけでは非課税の要件を満たさないのです。

子供の保育園、入学や転校、仕事の事情等で住宅を取得してもなかなか引越しができないという場合もあるかと思いますが、どんな事情があっても『居住開始のタイミングは贈与を受けた年の翌年12月31日まで』と覚えておいてください。

居住開始とは、贈与を受けた方本人で判断をすることが原則となります。

家族の都合で居住できないのであれば、本人だけでも新居に住所変更したほうが良いですね。

では、本人の都合で居住できない場合はどうなるのでしょうか?

家族が居住していること等の一定要件を満たせば、適用が可能ですのでご安心ください。

海外での単身赴任等のやむを得ない事情がある場合において、配偶者等の生計を一にする親族が新居に居住しており、やむを得ない事情が解消したのちに本人が新居に居住することとなると認められるときは、居住要件を満たしたものとして取り扱うこととされています。

住宅取得資金の贈与を受けたのちに居住することなく海外転勤となってしまったら、残念ながら単身赴任するしかありません…

家族だけでも新居に居住していないと、住宅取得資金の贈与の特例を受けることができないからです。

<住民票を移せば大丈夫?>

居住しているかどうかは実態で判断されます。

住民票を移せば大丈夫と思われる方も多いと思いますが、実態が伴っていないと否認される恐れがありますのでご注意ください。

居住実態があれば住民票は移さなくてもいいというわけではありません。税務署とのトラブルを避けるためにも居住実態があるのであれば住民票は新居に移すようにしてください。

1-3.贈与税申告のタイミング

贈与税の申告は、贈与を受けた年の翌年3月15日が期限となります。

15日が土日等の税務署閉庁日の場合、翌開庁日である月曜日が申告書提出の期限となります。

郵送で申告書を提出する場合には、消印の日付が期限内であれば大丈夫です。

繰り返しとなりますが、住宅取得資金の贈与は住宅取得する直前がお勧めです。

年明けに住宅を購入する方の場合、贈与は年内に受けて贈与税申告も早めに終わらせてしまいたいというお気持ちもあるかと思いますが、贈与を受けたタイミングが1年早くなったことでメリットは特にありません。

贈与のタイミングが早くなれば贈与税申告の期限も早くなりますし、居住開始のタイミングも早くする必要があります。

多くの方の場合、住宅ローン控除を受けるために所得税の確定申告をすることとなります。住宅購入する年に贈与をうければ、所得税の確定申告と同じタイミングで贈与税申告をすることとなりますので申告忘れも防止できるのではないでしょうか。

2.贈与のタイミングを誤った場合の対処法

住宅取得資金の贈与を受けるために最も大切なのは、『贈与のタイミング』です。

贈与のタイミングを誤ってしまった場合の対処法をご案内します。

2-1.住宅取得前に振込みを受けた場合

住宅購入が3月15日以降となるにも関わらず、前年中に振込みを受けてしまったような場合には、住宅取得資金の非課税の適用を受けることができません。

一度振り込まれた金額を返金し、年明けに贈与をしてもらうようにしましょう。年明け振込みの際に贈与契約書を作成しておけばバッチリです!

面倒くさいですが、振り込みを受けた資金は一度返金するようにしてください。正式な贈与年月日による贈与契約書もきちんと作成しておきましょう。

後日税務署とトラブルになった際、なんの証拠もなければ『贈与の日は違う』のだと主張を通すことが不可能となるからです。

住宅取得資金の贈与の特例を受けるための契約書作成方法について知りたい方は、以下の記事をご参照ください。

『住宅取得資金の贈与は契約書の作成から!【贈与契約書ひな形付】』

<贈与の取消しと贈与税課税>

詐欺や脅迫等の法定で定められた理由によって贈与を取消しまたは解除する場合を除き、一度贈与を受けた金額を取り消した場合であっても贈与税は課税されることとなっています。

以下の4つの全ての条件を満たしている場合には、税務署長の判断によって贈与税は課税しないこととできることとされています。(あくまで、判断するのは税務署長だという点ご注意ください)

(1) 贈与契約の取消し又は解除が当該贈与のあった日の属する年分の贈与税の申告書の提出期限までに行われたものであり、かつ、その取消し又は解除されたことが当該贈与に係る財産の名義を変更したこと等により確認できること。

(2) 贈与契約に係る財産が、受贈者によって処分され、若しくは担保物件その他の財産権の目的とされ、又は受贈者の租税その他の債務に関して差押えその他の処分の目的とされていないこと。

(3) 当該贈与契約に係る財産について贈与者又は受贈者が譲渡所得又は非課税貯蓄等に関する所得税その他の租税の申告又は届出をしていないこと。

(4) 当該贈与契約に係る財産の受贈者が当該財産の果実を収受していないこと、又は収受している場合には、その果実を贈与者に引き渡していること。

『資金の振込み』があったとしても、それが贈与契約に基づく贈与であると税務署に立証されることはないのではないかと思う方もいらっしゃるでしょう。贈与は贈与者と受贈者の意思の合致が必要な法律行為であり、贈与以外にも資金の振込みの原因には、貸付や返済、資産の譲渡などの原因も考えられるからです。

ところが、税務署を甘く考えてはいけません。贈与契約がなくても実質的に利益を受けたのであれば贈与があったものとみなすという『みなし贈与』による課税は簡単に行われてしまうからです。(相続税法第5条〜第9条)

各種裁判例においても、なんの証拠もなしに『贈与ではなく返済である』というような主張は受け入れられません。

くれぐれも贈与税を免れようと無理な主張をするのではなく、非課税となる制度を正しく理解して適用要件を満たすことを意識するようにしてください。

2-2.住宅取得後に振込みを受けた場合

住宅取得後に贈与を受けた場合、残念ながら住宅取得資金の贈与税非課税の特例の適用を受けることはできません。

住宅取得資金の贈与では、贈与を受けた住宅取得資金の全額を住宅の購入対価に充てる必要があるからです。

『住宅取得資金』として贈与をうけた金額であっても、住宅取得代金に充てていない場合には要件を満たさないこととなります。住宅ローンの返済に充てた場合であっても、住宅取得資金の贈与とはなりませんのでご注意ください。

<対処方法>

対処法としては、以下の3通りが考えられます。

- 一度返金した上で、計画的に暦年贈与を受ける

- 相続時精算課税制度を選択して贈与税申告をする

- 暦年課税として贈与税の申告と納税をする

2-2-1.一度返金した上で、計画的に暦年贈与を受ける

最も現実的なのが、一度返金したうえで計画的に暦年贈与を受けるという方法になります。

住宅購入後に振り込まれた金額であれば、住宅取得資金に充当していませんので返金することは不可能ではありませんよね。

贈与税は財産の贈与を受けた方が負担する税金です。年間で110万円までの贈与を受けても贈与税は課税されませんが、累進税率となっていますので1人が年間で贈与を受けた金額が大きくなればなるほど贈与税負担は重くなる傾向にあります。

贈与を受ける年数と人数が多くなればなるほど贈与税負担は少なく済むこととなります。

計画的な生前贈与について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策の王道!【生前贈与】で効果的に相続税負担を軽減する方法』

2-2-2.相続時精算課税による贈与税申告をする

今回の贈与税負担を減らすことを第一に考えると、相続時精算課税制度を選択して贈与税申告をするという方法も考えられます。

贈与してくれた方が60歳以上の親や祖父母であれば、相続時精算課税制度を選択することが可能です。

平成33年12月31日までであれば、一定要件を満たせば贈与者が60歳未満であって大丈夫です。

相続時精算課税制度を選択すると、今回贈与をしてくれた方からの贈与は累計で2,500万円まで贈与税をかけずに受け取ることが可能となります。

相続時精算課税制度を選択すると、贈与した方が亡くなった場合には相続税の対象となります。

一度選択した相続時精算課税制度は取消しすることができません。来年以降に110万円以内の贈与をうけたとしても、相続時精算課税による贈与として取り扱われることとなるので注意が必要です。

相続時精算課税を選択する前には慎重に判断することをお勧めします。

相続時精算課税制度のデメリットについて詳しく知りたい方は、以下の記事をご参照ください。

『【後悔しないために】相続時精算課税制度7つのデメリットをご紹介!』

相続時精算課税制度を適用するための手続きを知りたい方は、以下の記事をご参照ください。

『相続時精算課税選択届出書の作成方法・添付書類・注意点を徹底解説!』

2-2-3.暦年課税として贈与税の申告と納税をする

納得できない方も多いかもしれませんが、諦めて贈与税申告と納付をするというのも選択肢の一つです。

何年もかけて贈与を続けるのは面倒、将来のことは分からない・考えたくない、贈与税を納付してスッキリしたいというような方にお勧めです。

700万円の贈与を受けた方の場合、贈与税は88万円となります。(特例贈与財産)

1,200万円の贈与を受けた方の場合、贈与税は246万円となります。(特例贈与財産)

まずはご自分の贈与税を計算してみましょう。贈与税の金額を確認してから暦年課税にするか否かを決めても遅くはありません。

贈与税の計算方法を具体例で確認したい方は、以下の記事をご参照ください。

贈与税の計算を5つの具体例で徹底解説!【申告と納税方法もご紹介】

贈与税の申告書の作成方法を確認したい方は、以下の記事をご参照ください。

【今すぐ簡単にできる!】贈与税の申告書の作成と納付方法を詳細解説

3.まとめ

住宅取得資金の贈与税非課税制度を適用するために重要となる3つのタイミングについてご案内しました。

贈与を受けるタイミングは、住宅を取得する前が絶対条件です。

贈与を受けた年の翌年3月15日までに住宅を取得できない場合には適用することができませんので、できるだけ住宅を購入する直前に贈与を受けるようにしましょう。

居住開始のタイミングも重要です。住宅を取得したらすぐに居住開始することをお勧めします。どんなに事情があっても、贈与を受けた年の翌年12月31日までには居住開始するようにしないと、贈与税非課税の適用を受けることができません。

贈与税の申告は贈与を受けた年の翌年3月15日となります。

贈与を受けるタイミングを誤った場合の対処方法もご案内しました。住宅購入前の贈与はやり直しによって贈与税非課税の適用を受けることも可能ですが、住宅取得後の贈与は贈与税非課税の適用を受けることはできません。

計画的な暦年贈与を受ける、相続時精算課税による贈与も検討してみてください。

住宅取得資金の贈与税非課税は特例ですので、適用するための要件が厳密です。実行する前には慎重に適用要件を確認して後から後悔することがないようにしてください。