贈与税いくらになるのだろう?

2人から贈与された場合はどうするのだろう?

贈与によって取得した財産が年間で110万円を超える場合、贈与税が課税されます。

贈与税の計算のポイントは、110万円を控除した後の金額に贈与税の税率を乗じるという点ですが、初めて贈与税の計算をしようとされる方にとって迷う点も多いのではないでしょうか。

そこで今回は、贈与税の計算方法についてご説明します。贈与税の計算方法を正しく理解して、贈与税の申告に役立ててください。

目次

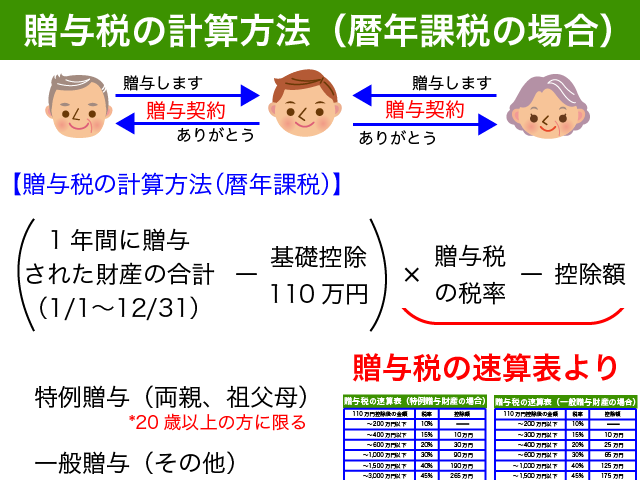

1.贈与税の計算方法【暦年課税贈与】

贈与税の計算は、大きく分けると以下の2種類に分かれます。

- 暦年課税の贈与税(通常の贈与)

- 相続時精算課税の贈与税

まずは、原則的な暦年課税の贈与税についてご説明をします。暦年課税というと難しそうですが、なんてことはありません。『普通の贈与税の計算方法』だとご理解ください。

相続時精算課税による贈与税(特別な贈与税)の計算を知りたい方は、『2.贈与税の計算方法【相続時精算課税贈与】』をご確認ください。

1-1.年間贈与額から110万円を控除して税率を乗じる!

原則的な贈与税の計算方法は以下の通りです。

一番のポイントは、年間(1月1日から12月31日)に贈与された金額の合計から110万円の基礎控除を控除して贈与税の税率を乗じるという点です。

税率を乗じる前には、千円未満の端数を切り捨てします。贈与税の金額に100円未満の端数がある場合、切り捨てとなります。

誰から贈与をされた財産かによって、贈与税の税率は以下の2種類となります。

- 20歳以上の方が両親や祖父母から受けた贈与(特例贈与財産)

- 上記の贈与以外の贈与(一般贈与財産)

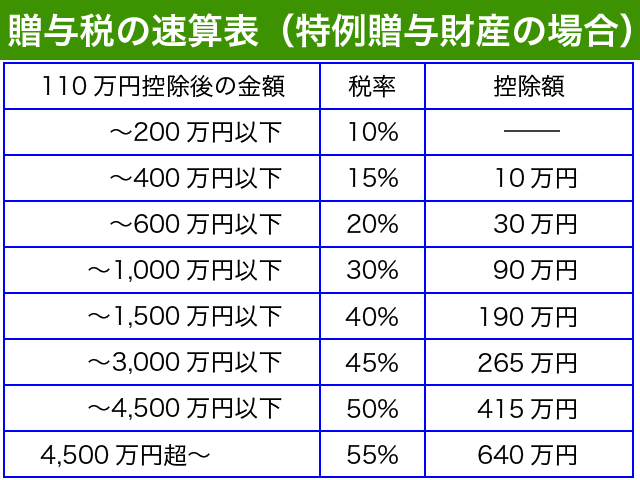

1-1-1.両親や祖父母(直系尊属)からの贈与の税率(特例贈与)

20歳以上の方が両親や祖父母などの直系尊属から贈与された場合、特例贈与財産として贈与税の税率が軽減されます。この場合の贈与税の税率は、以下の通りです。

税率が軽減されるとはいえ、実際に軽減をされるのは年間で410万円超の贈与を受けた場合に限られます。

<具体例1.>

20歳以上の方が親から500万円の贈与を受けた場合、贈与税は以下のように計算をします。

500万円-110万円=390万円(1,000円未満切捨て)・・・これを特例贈与の速算表に当てはめる

390万円×15% – 10万円=485,000円(100円未満切捨て)

計算自体は非常に簡単ですね。

<注意点>

特例贈与に該当するかどうかの判定は、贈与の年1月1日の現況で20歳以上かどうかで決まりますのでご注意ください。

たとえ20歳の誕生日に両親や祖父母などの直系尊属からの贈与によって財産を取得した場合であっても、1月1日時点で19歳であればその年の贈与税は一般贈与として計算することになるのです。

また、直系尊属は原則として自分と血の繋がった親族に限ります。配偶者の直系尊属からの贈与は特例贈与財産とはなりませんのでご注意ください。

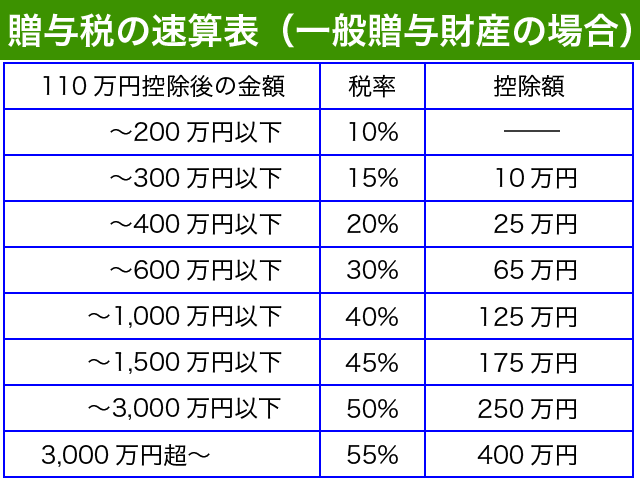

1-1-2.その他の方からの贈与の税率(一般贈与)

未成年の方が贈与を受けた場合や、配偶者や兄弟、おじおばなど直系尊属以外の方から贈与を受けた場合には、一般贈与財産として以下の贈与税の税率が課税されます。

<具体例2.>

未成年の方が祖父から500万円の贈与を受けた場合、贈与税は以下のように計算をします。

500万円-110万円=390万円(1,000円未満切捨て)・・・これを一般贈与の速算表に当てはめる

390万円×20% – 25万円=530,000円(100円未満切捨て)

同じ500万円の財産を贈与された場合であっても、特例贈与と比べて贈与税が45,000円多くなってしまうのです。

<注意点>

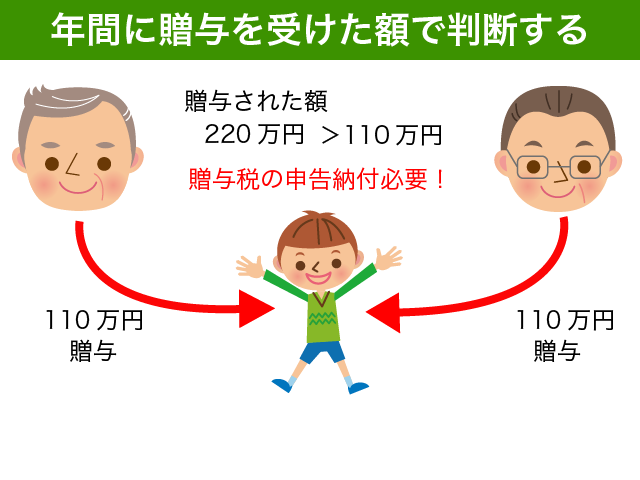

贈与税は、暦年(1月1日から12月31日までの1年)に贈与を受けた財産が110万円を超える場合に課税される税金です。

贈与をした方(贈与者)ではなく、贈与をされた方(受贈者)が主人公です。

110万円を2人から贈与された場合、暦年で220万円の贈与を受けたことになりますので贈与税がかかることになりますのでご注意ください。

相続税対策などで、父方、母方の両方から110万円の贈与を受けるような場合ですね。

どちらの贈与者も自分が贈与した財産のことしか頭にありません。

『贈与税はかからないから何もしなくて大丈夫』という双方の言葉を鵜呑みにしてはいけないのです。

贈与税の申告漏れが税務調査等によって指摘されると、本来納付する贈与税だけではなく無申告加算税や延滞税などのペナルティが追加で課税されます。贈与税がかかるかどうかの判断は、贈与を受けた本人がしっかりとするようにしましょう。

1-2.特例贈与財産と一般贈与財産の両方がある場合

20歳以上の方が、両親等の直系尊属とその他の方の両方から贈与を受けた場合には、以下のように計算をします。

- 贈与財産が全て一般贈与財産として計算した贈与税×一般贈与財産の割合

- 贈与財産が全て特例贈与財産として計算した贈与税×特例贈与財産の割合

- 上記1+2の合計

面倒臭いですね。おおよそどのくらい贈与税として貯めておかなくてはいけないのか概算で知りたいのであれば、全体を一般贈与財産だとして贈与税を計算した方がよっぽど簡単ですのでお勧めです。

<注意点>

贈与税の申告書を提出する際には、必ず特例贈与と一般贈与を分けて計算することになりますのでご注意ください。

年間で贈与を受けた金額の合計が410万円までの方の場合、一般贈与も特例贈与も贈与税の金額は同じとなりますのでわざわざこのような計算をする必要はないのではないか?と思いますよね。

端数処理の関係で税額が変わることがあります。以下の<具体例3.>で確認をしてみてください。

<具体例3.>

親から300万円、配偶者から110万円の贈与を受けた場合の贈与税を計算してみましょう。

贈与金額の合計410万円で贈与税の計算をすると、一般贈与の贈与税も特例贈与の贈与税もともに35万円となります。

(410万円-110万円)× 15% – 10万円=35万円

ところが、これを定められた算式で計算すると、最終的に納付すべき贈与税は、349,900円となるのです。

- 35万円×300万円/410万円=256,097円

- 35万円×110万円/410万円=93,902円

- 1+2(百円未満切捨て)=349,900円

100円お得!

2.贈与税の計算方法【相続時精算課税贈与】

2-1.累計2,500万円までの贈与は贈与税0円に!

相続時精算課税による贈与の場合、贈与を受けた金額2,500万円までは贈与税を課税しないことができます。贈与税を0円とするためには確定申告が必要ですのでご注意ください。

<具体例4.>

×01年×月×日 父親から2,000万円の贈与を受け相続時精算課税を選択することにした。

×02年×月×日 父親から500万円の贈与を受けた。

贈与税は、ともに0円となります。暦年ではなく、累計で2,500万円までは贈与税がかからないというのがポイントです。

<相続時精算課税とは>

20歳以上の方が60歳以上の両親や祖父母から贈与によって財産を取得した場合、暦年課税の贈与税に代えて相続時精算課税による贈与を選択することが可能です。

この場合、贈与者ごとに相続時精算課税にするかどうかを選択することとなります。父親からの贈与は暦年贈与で、母親からの贈与は相続時精算課税を適用するということも可能です。

贈与時に贈与税が課税がされない一方、将来贈与者が亡くなった場合に相続税の対象として精算課税されることになります。

相続時精算課税は、一度選択したら取り消すことができませんので慎重に判断をするようにしてください。

相続時精算課税を適用しようか否か迷われている方は、以下の記事をご参照ください。

『【後悔しないために】相続時精算課税制度7つのデメリットをご紹介!』

2-2.2,500万円を超えた部分は一律20%で計算

相続時精算課税を選択した贈与者からの贈与の累計が2,500万円を超えた場合、超えた部分には一律で20%の贈与税が課税されます。

将来相続時に精算されることになります。相続税の金額が納付した相続時精算課税の贈与税より少ない場合には、差額の還付を受けることができます。

<具体例5.>

×03年×月×日 母親から3,000万円の贈与を受け相続時精算課税を選択することにした。

×04年×月×日 母親から110万円の贈与を受けた。

×03年の贈与税は以下のように計算をします。

(3,000万円 – 2,500万円)×20%=100万円

×04年にも贈与税が課税されますのでご注意ください。

110万円×20%=22万円

110万円以下だから贈与税0円ではないの?と思いますよね。残念ながら、一度相続時精算課税を選択した方からの贈与は全て相続時精算課税制度によって計算されることになるのです。

3.贈与税の申告と納付を忘れずに

3-1.贈与税の申告等は翌年3月15日まで

贈与によって取得した財産が110万円を超える場合、贈与税の申告が必要です。(暦年課税の贈与の場合)

贈与税の申告は、贈与を受けた年の翌年2月1日から3月15日までです。贈与税の申告と納付ともに3月15日が期限ですので、年が明けたら早めに準備をするようにしましょう。

<相続時精算課税の場合>

相続時精算課税の場合の贈与税の申告期限も、暦年課税と同様翌年3月15日です。

相続時精算課税を選択した方から贈与を受けた場合、贈与税の申告をしないと一律20%の贈与税が課税されることになりますので必ず贈与税の申告をするようにしてください。贈与税申告をすれば、累計2,500万円までの財産に贈与税は課税されません。

相続時精算課税の贈与を選択する場合には、贈与税の申告期限までに相続時精算課税選択届出書の提出が必要です。

相続時精算課税選択届出書を提出しない場合、暦年課税の贈与として多額の贈与税が課税されてしまいます。必ず相続時精算課税選択届出書を提出するようにしてください。

相続時精算課税選択届出書の作成方法を知りたい方は、以下の記事をご参照ください。

『相続時精算課税選択届出書の作成方法・添付書類・注意点を徹底解説!』

3-2.贈与税の申告書は国税庁ホームページで作成可能

贈与税の申告書は、国税庁のホームページを利用すると便利です。

所得税の確定申告作成コーナーの中にありますので、最初は分かりにくいかもしれません。

国税庁のホームページを活用して贈与税の申告書を作成したい方は、以下の記事をご覧いただき参考にしてください。

『【今すぐ簡単にできる!】贈与税の申告書の作成と納付方法を詳細解説』

3-3.贈与税の納付方法は4通り

贈与税の納付は申告期限である3月15日までに納付する必要があります。

納付方法は以下の4通りです。

- クレジットカード納付

- 金融機関での納付書納付

- 電子納税

- コンビニ納付

税務署で納付書をもらってきて、銀行や郵便局などの金融機関で納付するのが一般的です。

忙しい方の場合、クレジットカード納付をお勧めします。

手数料がかかるのですが、納付書を取りに行ったり納税をする際の交通費や時間等の手間を考えると最も合理的だと思われます。

e-taxで電子申告をしていないと電子納税は手続きが煩雑ですし、コンビニ納付は専用の納付書を税務署に発行してもらう必要があり不便だからです。

贈与税の納付方法をもう少し詳しく知りたい方は、以下の記事をご確認ください。

『贈与税の納付方法』

4.まとめ

贈与税の計算方法を具体例5つでご紹介いたしました。

贈与税の計算方法は簡単です。通常の暦年課税の贈与の場合、基礎控除110万円を控除した後の金額に贈与税の税率を乗じて計算をします。

20歳以上の方が両親や祖父母等の直系尊属から贈与を受ける場合には、特例贈与財産として贈与税の税率が軽減されます。

その他の方から贈与によって取得した財産は、一般贈与財産として贈与税が課税されます。

贈与によって取得した財産が年間で110万円を超える場合、贈与税の申告と納付が必要ですので忘れないようにしてください。

相続時精算課税制度を選択すれば、累計で2,500万円までの財産を贈与されても贈与税を0円とすることが可能です。

相続時精算課税を選択する場合には、相続時精算課税選択届出書と贈与税申告が必要ですので、忘れずに提出をするようにしてください。

贈与税の納付方法は4通りあります。税務署で納付書をもらってきて金融機関で納付することが一般的ですが、お忙しい方はクレジットカード納付をすることをお勧めします。