相続時精算課税にしなければよかった…

取消はできないのですか?

贈与時の税負担が非常に軽い相続時精算課税制度ですが、気軽に適用をしてはいけません。

特に、今後時間をかけて相続税対策をしっかりとやっていきたいと考えている方は要注意です。相続税対策の第一弾として気楽に適用してしまうと、必ず後悔をすることになってしまいます。

そこで今回は、相続時精算課税を適用しようかどうかを検討している皆様に相続時精算課税のデメリットを詳細にご説明します。

相続時精算課税のデメリットを正しく理解して、後で後悔がないようにしてください。

目次

1.相続時精算課税制度のデメリット

相続時精算課税には、以下のようなデメリットが存在します。

- 基本的に相続税の節税効果はない

- 次回以後の贈与はすべて相続税の対象

- 他の相続人に贈与を受けた事実がバレる

- 他の相続人の相続税負担が重くなる

- 時価が下がっても贈与時の価額で課税

- 少額の贈与でも贈与税申告が必要

- 税制改正によって不利益が出る可能性

これから一つずつご説明をいたしますので、きちんと理解してから適用するかどうかをご判断ください。

<相続時精算課税制度とは>

相続時精算課税制度についてご不安な方は、簡単に確認をしましょう。

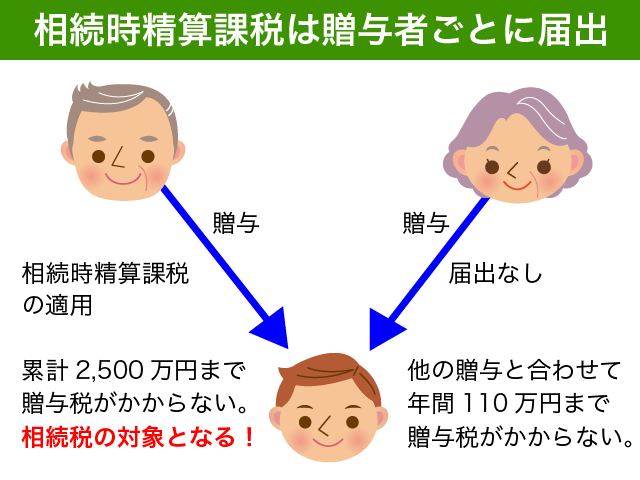

原則として、20歳以上の方が60歳以上の親から贈与を受けた場合の贈与税の特例です。

累計で2,500万円までの財産の贈与を受けても贈与税が課税されない一方で、贈与者が亡くなった場合には贈与を受けた財産が相続税の対象となるという制度です。

父親から贈与を受けた財産について相続時精算課税制度を選択した場合、今後父親から贈与される財産はすべて相続時精算課税による贈与となります。

相続時精算課税を選択した父親以外からの贈与については、110万円を控除して計算をする通常の暦年課税贈与となります。

贈与の合計が2,500万円を超えた部分には一律で20%の贈与税が課税され、相続時に精算されることとなります。

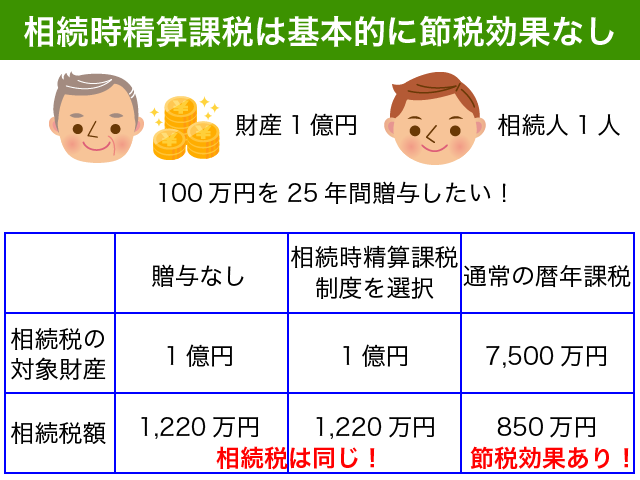

1-1.基本的に相続税の節税効果はない

相続時精算課税制度は、基本的に相続税の節税効果はありません。

相続時精算課税制度を適用して贈与をした財産は、相続税の対象となるからです。時価が変わらない預金のような財産の場合、相続時精算課税贈与をしてもしなくても相続税の課税価格は変わりません。

通常の暦年課税による贈与の場合、相続人に対する相続開始前3年以内の贈与のみが相続税の課税対象となります。

贈与後に3年経過してしまえば相続税の課税価格が減少するため、相続税の節税効果が出てくるのです。

<注意点>

相続時精算課税は、上手に活用することによって相続税の節税効果を生み出すことが可能です。

価値が大きく上昇することが見込まれる財産(経営する自社株など)を今の時価で贈与することによって、相続時に加算される財産の価額は贈与時の価額に抑えることができるからです。

大きな収入を生み出すような財産(賃貸アパートなど)を早めに贈与するような活用方法も有効な場合があります。

考えられるメリットだけで判断するのではなく、制度を活用することのデメリットもよく考慮するようにしてください。

場合によっては他の方法で望みが叶えられるような場合もありますので、心配な方は税理士等の専門家にご相談することをおすすめします。

1-2.次回以後の贈与はすべて相続税の対象!

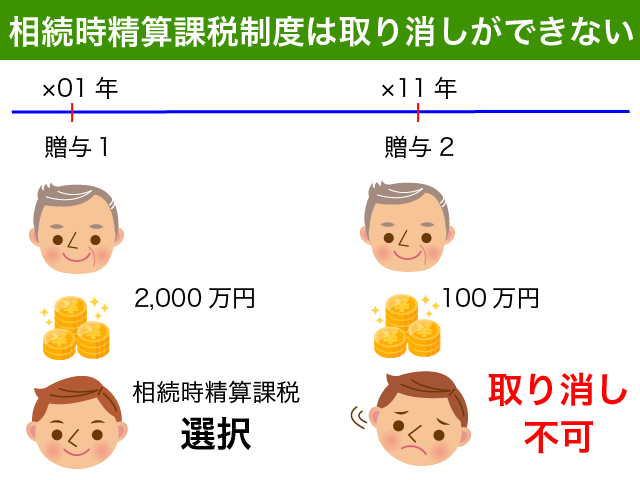

相続時精算課税を一度選択してしまうと、選択した者からのその後の贈与は全て相続時精算課税による贈与となってしまいます。

相続時精算課税による贈与は、一度選択すると取り消しができません。

相続時精算課税制度を適用した後に、生前贈与で相続税対策を行おうと思っても効果が出ないのです。

相続時精算課税を選択するということは、生前贈与による相続税対策を放棄するということと同義といえます。

<通常の贈与の場合>

計画的な暦年課税による生前贈与は、相続税対策の王道です。暦年課税贈与を時間をかけて正しく実行することで、大きな節税効果を生み出すことができるのです。

相続税負担を軽減する生前贈与について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策の王道!【生前贈与】で効果的に相続税負担を軽減する方法』

1-3.他の相続人に贈与を受けた事実がバレる

相続時精算課税による贈与は、時に遺産分割争いの原因となってしまう場合がありますのでご注意ください。

相続時精算課税制度を適用した贈与はすべて相続税の対象となりますので、贈与の事実が相続税申告書に記載されるからです。

何人かいる子供の1人のみが贈与を受けるような場合は要注意ですね。

相続人となる方が1人しかいないような場合には深く考える必要はありません。

<通常の贈与の場合>

暦年課税による子供への贈与の場合、相続開始前3年以内の贈与のみが相続税の対象となります。

5年も10年も前の贈与は相続税には関係ありませんので、他の相続人が知らない贈与は遺産分割の際に大きな問題となりづらいのです。

1-4.他の相続人の相続税負担が重くなる

暦年課税の贈与ではなく相続時精算課税による贈与を選択することで、他の相続人の方の相続税負担が増えるということは頭の中に入れておいたほうがいいでしょう。

これは、相続時精算課税制度を選択するか否かの判断で漏れやすい視点です。

相続時精算課税を選択した場合、贈与した財産が相続税の対象となってしまいます。

相続税の総額は、相続財産の額と法定相続人によって決まります。相続税の総額は財産が多いほど税率も高くなりますので、相続時に加算される財産のために相続税の総額が上がってしまうのです。

事業承継税制の特例によって、他人である会社後継者への自社株の贈与についても相続時精算課税が適用可能となりました。このような場合には特に考慮するようにしてください。

<注意点>

暦年課税贈与との比較ではデメリットと感じますが、贈与をしない場合と比較すれば全くデメリットはありません。

贈与財産の価値が変わらなければ、贈与をしない場合と相続時精算課税による贈与を実行した場合とで相続税は同じとなるからです。

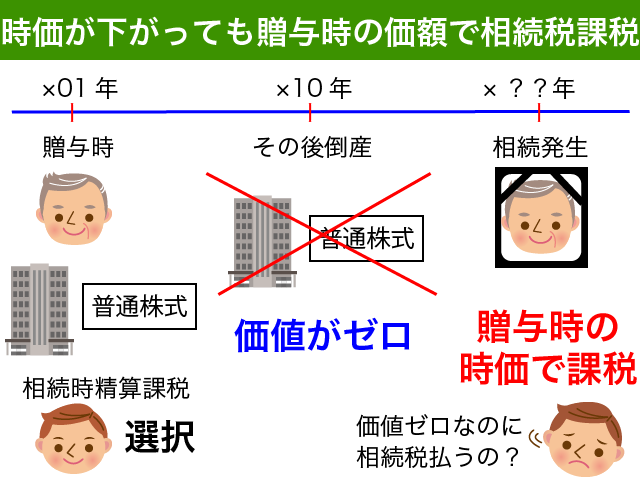

1-5.時価が下がっても贈与時の価額で課税

自宅建物のように時の経過とともに価値が下がっていく財産については、相続時精算課税制度の適用は相続税では不利となってしまいます。

相続時精算課税で贈与を受けた財産は、贈与時の評価額によって相続税の対象となるからです。

贈与時の時価よりも相続時の時価が下がるのであれば、相続で財産を取得したほうが相続税は安くすむこととなります。

極端な場合ですが、贈与を受けた会社が倒産したような場合であっても、贈与時の評価額で相続税の対象となってしまいます。贈与を受けた方にとっては、踏んだり蹴ったりですね。

1-6.少額の贈与でも贈与税申告が必要

相続時精算課税制度では累計で2,500万円までの控除額がありますが、この控除額を使うためには贈与税の申告書を期限内に提出する必要があります。

相続時精算課税の適用を受けた年以後に少額な贈与を受けた場合であっても、贈与税の申告をする必要があるのです。

相続時精算課税の適用を受けた方からの贈与があったにも関わらず贈与税の申告をしないでいると、贈与を受けた額に関わらず20%の贈与税と無申告加算税、延滞税が課税されることになるのでご注意ください。

<通常の贈与の場合>

通常の贈与の場合には、毎年110万円の控除があります。

この110万円の控除額は贈与税の申告をする必要がありませんので、年間に受けた贈与の合計が110万円以下の場合には贈与税の申告は不要です。

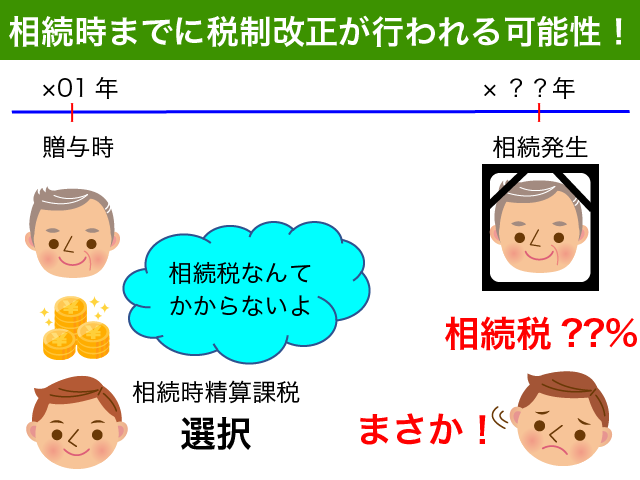

1-7.今後の税制改正で不利益が出る可能性

相続税の増税など、将来の税制改正がある可能性は頭の中に入れて置いたほうが良いです。

将来相続税がかかる見込みがないので、まとまった金額を短期間で贈与するために相続時精算課税制度を適用しようと簡単に考えるのは危険です。

贈与時の価額で相続税の対象となることは確実なのですが、将来の税率は不確実です。

特に贈与者が60歳前半でまだまだお元気な場合には、相続時の税制なんて検討がつきませんね。

少子高齢化による働く人の減少、膨らみ続ける社会保障費を考えると、相続税は増税傾向にあると考えたほうが良いでしょう。

2.取消不可能!選択するかの判断は慎重に

相続時精算課税制度のデメリットはご理解いただけたと思います。

相続時精算課税制度は、一度選択をしてしまうとその後に取り消しをすることができませんので、選択にあたっては慎重に判断をするようにしてください。

2-1.他の特例の検討をしてみる

単に贈与税の負担を軽減したいだけであれば、他の贈与税の特例も検討をしてみてください。

贈与税の特例には以下のようなものがあります。

・住宅取得資金の贈与

・教育資金の一括贈与

・結婚子育て資金の贈与

・非上場株式等についての贈与税の納税猶予及び免除

これら贈与税の特例を使うことで、将来の相続税負担を軽減することが可能となります。

それぞれの特例には贈与税の申告以外にも細かな適用要件があります。

それぞれの特例について詳しくは、リンク先の国税庁ホームページをご参照ください。

2-2.暦年課税の贈与を検討してみる

まとまった金額の贈与を受ける場合であっても、暦年贈与の検討もしてみてください。

緊急に必要な資金でなければ、複数年で贈与を受けることによって贈与税の負担を軽減することは可能です。

現行の相続税の最低税率は10%です。将来に必ず相続税の対象となりその税率が不確定なのであれば、多少の贈与税を負担してでも課税関係を終わらせてしまうことをお勧めします。

財産の多い方や、相続までの時期が長い方の場合には、暦年課税がお勧めです。

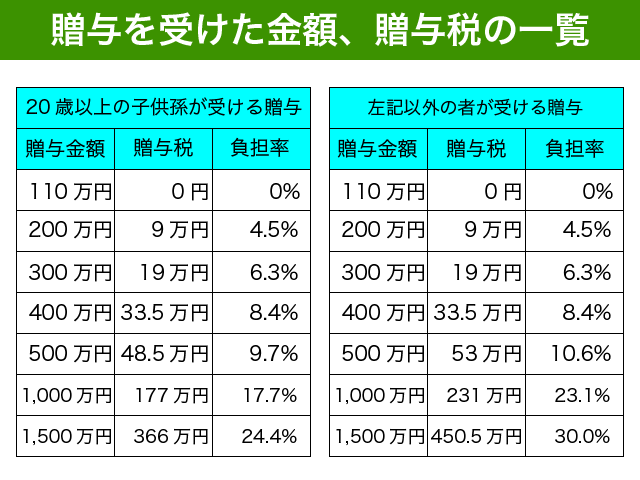

贈与を受けた額と負担する贈与税を『負担率』としてまとめてみましたので、ご確認ください。

20歳以上の方が親から贈与を受ける場合、1年に500万円の贈与を受けても贈与税の負担率は9.7%で済むのです。

48万5,000円の贈与税負担は重く感じられるかもしれませんが、相続税率が未定って怖くないですか?

贈与税の税率と計算方法を知りたい方は、以下の記事をご参照ください。

『贈与税の税率は0%~55%まで【かんたん贈与税の一覧表】のご紹介』

相続税負担を軽減する生前贈与について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策の王道!【生前贈与】で効果的に相続税負担を軽減する方法』

2-3.贈与ではなく、金銭消費貸借契約を検討してみる

まとまった金銭が必要な場合には、贈与ではなく親から借入をするという選択肢もあります。

相続時に返済をしていない金額については、『貸付金』として相続税の対象となります。相続時精算課税制度と相続税の効果としては同じですね。

今回の資金援助を借入金とした場合、暦年課税による贈与を毎年受けることも可能です。相続時精算課税制度のように生前贈与による相続税対策を放棄する必要はありません。

相続時に残っている『貸付金』を債務者である相続人が相続すると、混同によって貸付金と借入金は消滅することとなります。返済できる見込みがなくてもいいのです。

<注意点>

借入による場合は、きちんと金銭消費貸借契約書を作成するようにしてください。その後に贈与をする場合には、面倒でも贈与契約書を必ず作成するようにしてください。

貸付なのか贈与なのかの記録がないと、のちに相続税の税務調査を受けた際に税務署とトラブルとなってしまうからです。契約書が残っていない場合、税務署の都合の良いように判断されてしまう恐れがあります。

借入金を返済する際には、通帳等に記録が残る方法でするようにしてください。振込手数料がもったいないからと現金で返済をしてしまうと、返済の事実が残りません。他の相続人や税務署とトラブルになり、かえって損をしてしまうことにもなりかねません。

3.贈与税の申告と届出書の提出を忘れずに

相続時精算課税制度を適用しようと判断された場合、贈与税の申告書と一緒に相続時精算課税選択届出書を必ず期限内に提出するようにしてください。

贈与税申告の期限は、贈与があった年の翌年3月15日です。

期限までに贈与税の申告書と相続時精算課税選択届出書を提出しないと相続時精算課税の要件を満たさないこととなり、暦年課税の贈与として贈与税や過少申告加算税、延滞税が後から課税されてしまいます。

贈与税申告書の作成と納税方法について詳しく知りたい方は、以下の記事をご参照ください。

『【今すぐ簡単にできる!】贈与税の申告書の作成と納付方法を詳細解説』

相続時精算課税選択届出書は、国税庁ホームページで入手が可能です。

4.まとめ

相続時精算課税制度の7つのデメリットをご紹介いたしました。

相続時精算課税制度は基本的に相続税の節税効果はありません。

相続時精算課税を選択した親からの贈与については、毎年110万円以下の贈与であっても全て相続時精算課税制度の対象となってしまい贈与税の申告が必要です。

他の相続人のことも考えて相続時に揉めることがないようにしてください。

相続時精算課税制度は一度選択したのちに取り消しをすることができませんので、慎重に判断をしてください。具体的には、他の贈与税の特例、暦年課税による贈与、金銭消費貸借契約などの検討となります。

相続時精算課税制度を適用しようと判断された場合には、贈与の翌年3月15日までに贈与税の申告書と相続時精算課税選択届出書の提出を忘れないようにしてください。