できるだけコストをかけずに将来の相続税を少しでも軽減したい。

相続税が減ったとしても大きなリスクがある対策はやりたくない。

もしあなたがそのようにお考えでしたら、生前贈与をお勧めします。

生前贈与による相続税対策は、コストとリスクを抑えて実行することが可能だからです。

長期間にわたり計画的に贈与を続けていけば、下手な”相続税対策”よりもよっぽど大きな節税効果を出すことができるのです。

生前贈与はいわば『相続税対策の王道』といえます。

ただし、税務署とトラブルにならないためには正しい方法で生前贈与を実行する必要があるのです。

そこで今回は、生前贈与についてご説明いたします。贈与と贈与税の基本をご理解いただいたのち、より効果的に生前贈与をするための秘訣をご案内します。

一定の要件を満たした場合に適用を受けることができる贈与税の特例についても簡単にご紹介します。使えそうかどうかをぜひ検討をしてみてください。

生前贈与について正しい理解をして、ぜひ効果的に相続税対策をするようにしてください。

<贈与税は相続税の補完税>

相続税とは、相続等によって財産を取得した方が負担する国税です。相続税の基礎控除額*を超える財産がある場合には、原則として相続税の申告が必要となります。

*相続税の基礎控除額=3,000万円+法定相続人の数×600万円

『相続税を払いたくないから生前に贈与してしまおう!』

このような考えに対応するために設けられているのが贈与税です。

贈与によって財産を取得した場合には、贈与税という高い税率の税金をかけることによって相続税逃れを防止しているのです。

そのため贈与税は相続税の補完税といわれています。

目次

1.相続税対策として生前贈与はお勧め

『110万円まで贈与しても贈与税がかからない』

『贈与税の申告さえしておけば大丈夫』

このような誤解をしていないでしょうか。まずは贈与と贈与税の基本について正しい理解をするようにしてください。

1-1.贈与と贈与税の基本

<贈与とは?>

『生前贈与』とは、生前に効力が発生する贈与のことをいいます。一般的に贈与と生前贈与は同義と考えていいでしょう。

一方で、亡くなった時に効力が発生する贈与を死因贈与といいます。『私が亡くなったらあげるよ』というイメージですね。

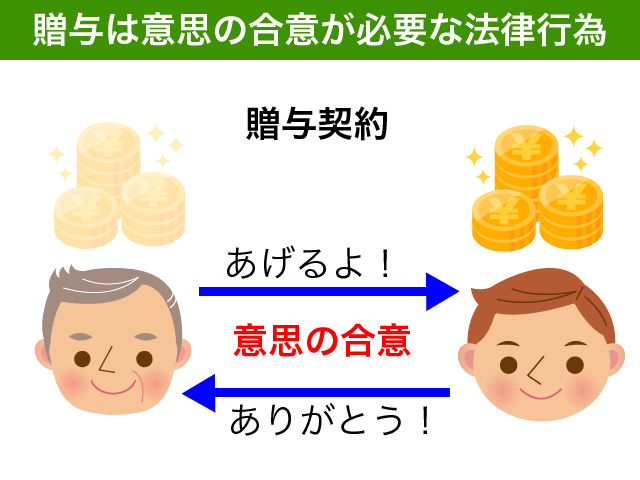

これら贈与で最も大切なことは、『あげるよ』『ありがとう』というお互いの意思の合意なのです。

子供に贈与をした財産については、子供のものになるのです。どのようにその財産を使おうとそれは子供の自由ですよね。

あまりにも当たり前の話ですが、『相続税を減らしたいけど、すべての財産は自分で自由に管理したい』という思いは、生前贈与では叶えることができないのです。

<贈与税の基本>

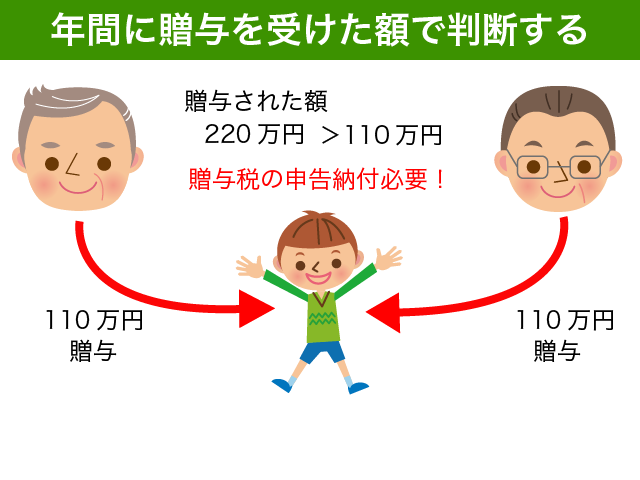

個人の方が1年間(1月1日から12月31日)で贈与を受けた財産の合計が110万円を超える場合には、翌年の3月15日までに贈与税の申告書の提出と贈与税の納付が必要となります。

贈与を受けた方が、1年間に受けた贈与の金額によって贈与税の申告と納税が必要かどうかを判断するのです。

110万円贈与しても贈与税がかからないというわけではありませんのでご注意ください。贈与された方を中心に考えるのです。

相続税対策として父方、母方の祖父母から110万円ずつ財産を贈与された場合、1年間で贈与を受けた財産は220万円となりますので贈与税の申告と納付が必要となるわけです。

相続税対策として父方、母方の祖父母から110万円ずつ財産を贈与された場合、1年間で贈与を受けた財産は220万円となりますので贈与税の申告と納付が必要となるわけです。

贈与を受けたのが未成年者であっても贈与税は課税されますのでご注意ください。親が贈与税の申告書を作成して税務署に提出する必要があるのです。

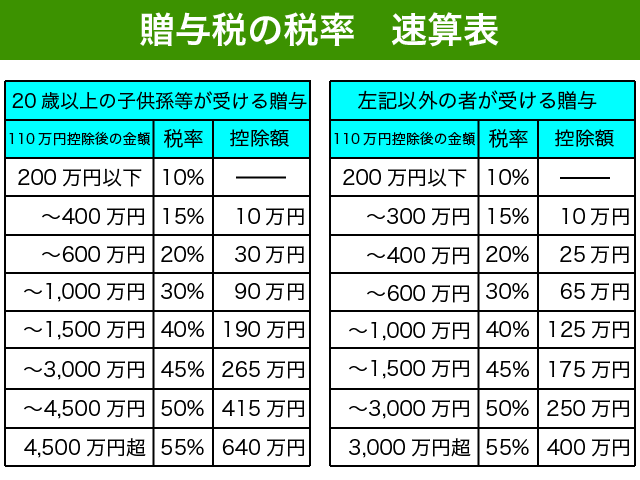

贈与税の金額は以下のように計算されます。

(1年間で贈与を受けた財産の価額−110万円)×税率*

*贈与税の税率は以下の図の通りです。速算表を利用すると計算が便利です。

<具体例>

20歳以上の子供が親から400万円の贈与を受けた場合、以下のように計算をします。(年間に他の贈与がないものとします)

(400万円−110万円)=290万円 →速算表に当てはめる

290万円 × 15% −10万円 = 335,000円

<贈与と贈与税の関係>

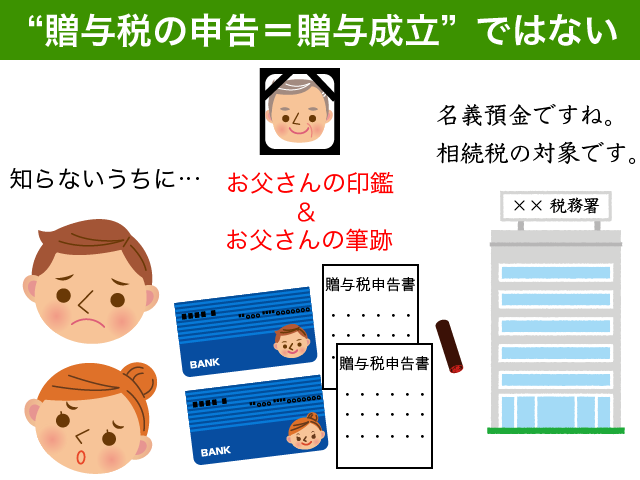

贈与税を払っているから大丈夫と過信してはいけません。

贈与税の申告をしていれば必ず贈与が成立しているとは言い切れないからです。

子供名義の通帳に財産を移して贈与税の申告と納付を親が子供に内緒で行なっていたとしても、それでは贈与が成立しているとはいえません。贈与を受けたという子供側の認識がありませんし、実際にその財産を子供が使うこともできないからです。

すべて相続財産として相続税の対象とされてしまう恐れがありますので、贈与を受けた本人が贈与税の申告と納付をするようにしてください。

適正に贈与税の申告と納付をしていると、『贈与が成立していた』と後に主張するのに役立ちます。贈与を受けたことを知っていたから贈与税の申告と納付をしたのだと言えるからです。

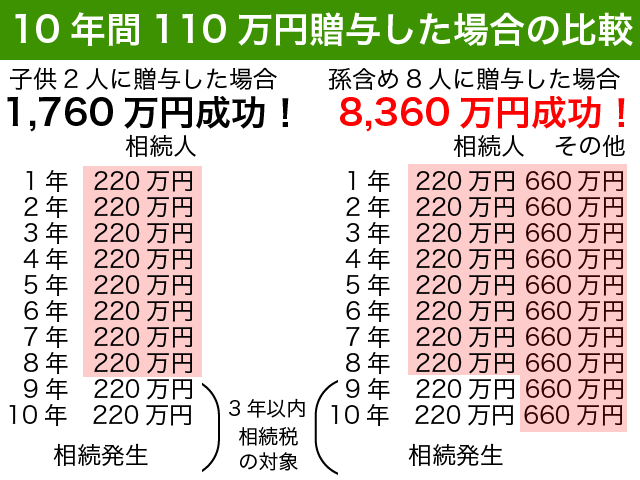

1-2.贈与可能な金額、期間、人数

生前贈与を効率的に行うポイントは、贈与可能な金額、贈与できる期間、贈与する人数を考慮して贈与を計画的に行うことです。

長期間かけて計画的に生前贈与を続ければより効果的に相続税を抑えることができるからです。

例えば同じ110万円を贈与するのでも、子供2人に贈与するのと子供の配偶者、孫も含めて贈与するのとでは効果が大きく変わってきます。

相続人が相続開始前3年以内に贈与を受けた財産については相続税の対象となってしまいます。相続人ではない子供の配偶者や孫にした贈与については、相続開始前3年以内でも相続税の対象とされることはありません。

上記図の事例の場合、子供2人のみに110万円贈与をした場合には相続税の対象から除外することができた財産は1,760万円となります。10回目の贈与をした後に相続が発生したため、3年以内の贈与は相続税の対象となってしまうのです。

一方で相続人2人に加え孫などの相続人以外も含め8人に贈与した場合、相続税の対象から除外することができた財産は8,360万円にも及びます。具体的な節税額は相続財産と相続人の状況によって異なるため一概には言えませんが、子供2人のみと比べるとその効果の違いは一目瞭然です。

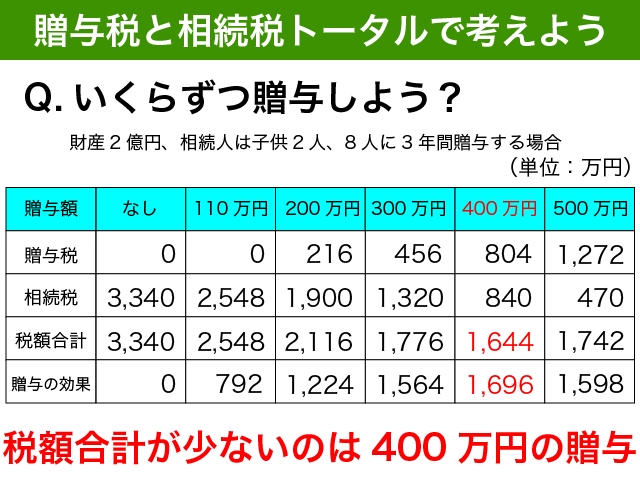

1-3.相続税を考慮して効果的な贈与を

はたして110万円の贈与でいいのでしょうか??

先にご説明した贈与可能な金額、期間、人数に加えて、将来の相続税も考慮するようにしてください。

贈与可能な期間が短い場合には、贈与税を負担してでも110万円超の生前贈与をした方が有利となることが多いからです。

生前贈与をする金額については贈与税の対象となります。生前贈与をしなかった財産を相続によって取得した場合には相続税の対象となります。そのため、贈与税と相続税をトータルで考える必要があるのです。

上記図の前提の場合、贈与税と相続税の合計で考えると400万円ずつ贈与した方が有利となります。

110万円ずつの贈与でも何もやらないよりはいいことは間違いありません。792万円も生前贈与の効果が出るからです。

さらに904万円も税額が軽減されるのであれば、110万円にこだわる必要はないですよね。

相続税が高く見込まれる方が110万円ずつ生前贈与をしているのではあまりに非効率です。

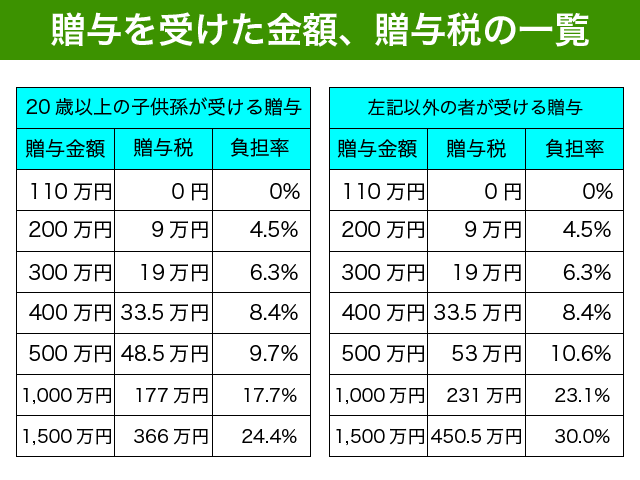

贈与を受けた金額と贈与税の実質税率を一覧としましたので、参考としてください。

相続税の最低の税率は10%となっています。300万円の贈与をうけても贈与税19万円(税負担6.33%)ですので贈与可能な期間が短い場合には、贈与税を負担してでも少し多めの生前贈与をすることをお勧めします。

より効果的に贈与をしたいのであれば税理士に相談をして贈与金額を決めるようにしてください。

2.条件が合えばより効果的!各種贈与の特例5選

贈与税にはいくつかの特例が存在します。これら特例は制度があることを知っていなければ利用することができません。

簡単に概要をご説明しますので、使えそうな特例がないかどうかチェックをしてみてください。

これら贈与税の特例は必ず贈与税の申告書の提出が必要となります。特例の適用にあたっては細かい要件がありますので、実際に実行しようとする際には税理士に相談をするようにしてください。

2-1.贈与税の配偶者控除

前提条件:婚姻期間20年以上の配偶者に対して自宅不動産を贈与した場合

非課税;2,000万円

相続前3年以内の贈与:相続税の対象とならない。

注意点:不動産の贈与は登記費用や不動産取得税等のコストが高くなります。

婚姻期間20年以上の配偶者に対して自宅の土地建物を贈与した場合、評価額2,000万円までは贈与税の対象から外すことができるのです。自宅を取得するための金銭を贈与した場合にも適用が可能です。

110万円までは贈与税の基礎控除がありますので、2,110万円までの自宅不動産の持分であれば贈与税がかからずに贈与することが可能となります。

この特例の適用を受ける2,000万円までは、たとえ相続開始前3年以内の贈与であっても相続税の対象とはなりません。

<注意点>

税務では事実婚は認められていませんのでご注意ください。戸籍上も結婚していることが必要です。

不動産の贈与は、相続と比べてコストが高くなります。不動産登記の際にかかる登録免許税は相続に比べて5倍もかかりますし、相続ではかからない不動産取得税も贈与の場合にはかかってきます。

自宅の敷地を配偶者が相続した場合であれば、相続の際に小規模宅地等の減額の特例を受けることもできます。これらも考慮して判断を行うべきです。

贈与税の配偶者控除を検討されている方は、以下の記事をご参照ください。

『贈与税の配偶者控除は慎重に!効果的な3つのケースと実行手続を解説』

2-2.住宅取得等資金の贈与

前提条件:贈与を受けた年の1月1日において20歳以上の子供や孫に、住宅取得等のための資金を贈与した場合

非課税:省エネ等住宅の場合 1,200万円

その他の住宅の場合 700万円

相続前3年以内の贈与:相続税の対象とならない。

注意点:贈与を受ける子供や孫の所得が2,000万円を超える場合には適用できません。

贈与の翌年12月31日までにその住宅に居住していない場合には適用できません。

取得する住宅に細かい要件があります。

子供や孫が住宅を取得するために贈与を受けた場合、110万円とは別に一定金額までは贈与税が非課税となります。

平成32年3月31日までは、省エネ等住宅の場合には1,200万円まで、その他の住宅の場合には700万円までです。

省エネ等住宅に該当するかどうかは建築や購入しようとする不動産会社にご確認ください。

多くの場合、その他の住宅に該当しますので700万円まで非課税と考えておいた方が安全です。

住宅取得資金の贈与の場合、相続開始前3年以内に相続人が受けた贈与であっても相続税の対象とはなりません。

<注意点>

住宅取得資金に充てるための贈与ですから、贈与を受けた金額を実際に住宅取得の資金に充当してください。

700万円を住宅取得資金の贈与として贈与を受けたにも関わらず、頭金が200万円というような場合には500万円は住宅取得資金のための贈与ではないと判断されてしまいますのでご注意ください。

贈与を受ける子供や孫に所得制限があります。贈与を受けた年分の合計所得金額が2,000万円を超える場合にはこの特例の適用が受けられませんのでご注意ください。

取得する住宅について細かい条件があります。詳しくは国税庁ホームページでご確認ください。

2-3.教育資金の一括贈与

前提条件:30歳未満の子供や孫などの教育資金として、信託銀行等で教育資金管理契約等を締結した場合

非課税:1,500万円

相続前3年以内の贈与:相続税の対象とならない。

注意点:信託銀行や銀行等での教育資金管理契約が必要となります。

贈与した者が生きているうちに教育資金管理契約が終了した場合、残額に対しては贈与税が課税されます。

孫やひ孫等の将来の教育資金として一括で贈与をした場合、110万円とは別に1,500万円までは贈与税が非課税となります。

そもそも子供や孫、ひ孫にたいしては扶養義務がありますので、日常生活で通常にかかるような生活費等に充てるための贈与は非課税なのです。親が子どもの学費で120万円大学に支払ったとしても子供は贈与税を申告納付なんてしませんよね。

まだまだ長生きが見込まれるような場合には、この特例の適用をうけなくても生活費等の贈与として学費を支払ってあげれば問題ないのです。

相続前に将来の教育資金として『一括贈与』することにこの特例の意義があります。相続前に一括贈与することで相続税の対象となる財産を一度に減らすことができるのです。

この特例も相続人となる子供や孫、ひ孫が相続開始前3年以内に受けた贈与であっても相続税の対象とはなりません。

<注意点>

この特例の適用を受ける場合には、信託銀行や銀行等で専門の教育資金管理契約に基づき教育資金として別管理されることになります。『教育費ということにして普通預金に贈与』では適用の要件を満たしませんので、ご注意ください。

贈与した方が生きているうちに教育資金管理契約が終了した場合、残高には贈与税が課税されます。

教育資金がどのくらいかかるのかよく確認してから贈与をするようにしてください。

2-4.結婚子育て資金の一括贈与

前提条件:20歳以上50歳未満の子供や孫、ひ孫等の結婚・子育て資金として、信託銀行等で結婚・子育て資金管理契約を締結した場合

非課税:1,000万円

相続前3年以内の贈与:相続税の対象とならない。

注意点:信託銀行や銀行等での結婚・子育て資金管理契約が必要となります。

贈与した者が亡くなった時点で結婚・子育資金に残高がある場合には、相続税の対象となります。

孫やひ孫等の将来の結婚・子育て資金を一括で贈与した場合、110万円とは別に1,000万円までは贈与税が非課税となります。

近々結婚することが決まっているような孫やひ孫がいる場合には、結婚式の費用や出産育児の費用としてまとめて贈与することが可能となります。

この特例も相続人となる子供や孫、ひ孫が相続開始前3年以内に受けた贈与であっても相続税の対象とはなりません。

<注意点>

贈与した者が亡くなった時点で残額がある場合には、相続税の対象となりますので注意が必要です。

教育資金の贈与より使い勝手は悪いといえます。亡くなる直前に贈与しても使われなければ相続税が減るという効果がないわけです。

通常相続人でない孫やひ孫等が相続等で財産を取得する場合には、本来支払うべき相続税より2割相続税が加算がされるのですが、結婚・子育て資金の残高についてはこの2割加算は行われません。

教育資金の贈与と同様、信託銀行等での結婚・子育て資金管理契約が必要となります。贈与を受けても別管理されてしまいますので注意が必要です。

2-5.相続時精算課税による贈与

前提条件:60歳以上の方が20歳以上の子供や孫に贈与する場合

控除額:2,500万円(超える金額に対しては20%の贈与税)

注意点:将来の相続の際に、必ず相続税の対象となります。

相続時精算課税の選択を適用した場合には、取り消しをすることができません。

届出をした方からの贈与については110万円の控除を利用できなくなります。

相続時精算課税は、これまでご説明してきたような特例とは性質が大きく違います。お得な贈与税の特例というわけではありませんのでご注意ください。

基本的には生前贈与による節税効果はありません。贈与した財産は、将来の相続税の対象となってしまうからです。

ただし、使い方次第では節税効果を出すことができる場合もあります。

将来の相続税の対象となる価額は贈与時の価額となりますので、将来的に値上がりする見込みの財産を相続時精算課税で贈与するような場合には大きな節税効果が出ることもあります。

・経営している会社の株式

・税制改正により評価額が上昇することが確実な財産

(平成29年中でしたら、広大地評価が可能な土地が該当します。)

相続時精算課税の贈与を選択した場合、将来の相続税の対象とすることを前提に累計で2,500万円まで贈与税の対象から外すことができるのです。

この2,500万円の控除額は1年間で使う必要はありません。何年かけてでも累計2,500万円までは贈与税をかけずに贈与を受けることができるのです。

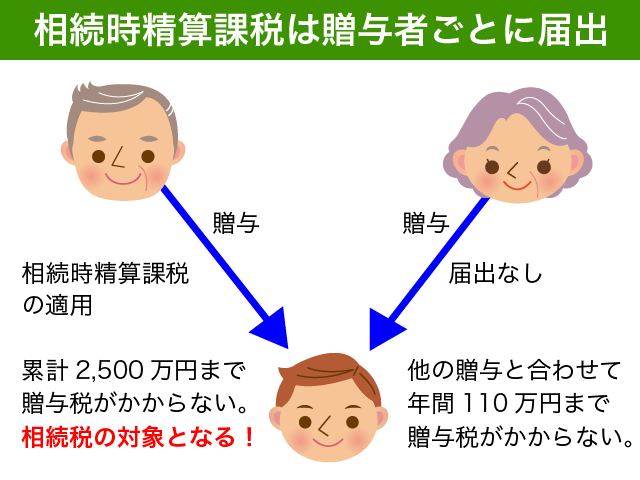

相続時精算課税は、贈与を受けた者が贈与をする人ごとに選択して適用する制度です。

例えば、父親からの贈与は相続時精算課税制度を適用すると税務署に届出をした場合、父親からの贈与は累計で2,500万円まで贈与税がかからないのです。

母親からの贈与については相続時精算課税の届出をしていないので、他の贈与と合わせて年間110万円を超えた金額があれば贈与税の申告をして納付すればいいのです。

<注意点>

相続時精算課税制度を利用する旨の届出をした場合には、取り消しをすることができませんのでご注意ください。

相続時精算課税の届出をした贈与者からの贈与については、毎年の110万円の控除は利用できませんので、よく考えてから適用をするようにしてください。

3.生前贈与の4つの注意点

生前贈与にもリスクやコストがないわけではありません。やり方を間違えてしまうと税務署から否認されるリスクも出てきますし、贈与する財産が不動産の場合には大きなコストとなることもあります。

注意すべき点をいくつかまとめましたので、ご確認ください。

3-1.『贈与ではない!名義を変えただけ』と指摘させない

贈与専用の銀行口座は作らない

贈与をする場合には、贈与を受ける者が普段使っている銀行口座に振り込むようにしてください。

『生前贈与をしたつもり』を防ぐことができるからです。

一番最初にご説明した通り、贈与とは『あげるよ』『ありがとう』の意思の合致によって成立する法律行為です。

家族名義の通帳を準備して毎年110万円ずつそこに預け入れを続けたとしても、『それは贈与ではない!名義を変えただけだ』と指摘されてしまうのです。

名義を変えただけの財産は『名義預金』として、亡くなった方の相続財産と扱われてしまいますのでご注意ください。何十年続けてきた’”対策”も、すべて無駄となってしまいます。

名義預金について詳しくは以下の記事をご参照ください。

『これを押さえれば名義預金にならない!見分け方と対処法を徹底解説!』

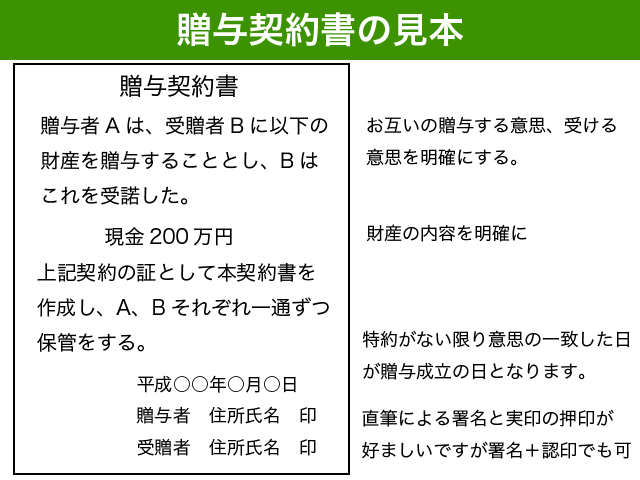

一緒に暮らす家族への贈与は必ず贈与契約書を作成する

一緒に暮らす家族に贈与をする場合、いちいち贈与契約書なんて作りませんよね。

ところが、全く逆なのです。

一緒に暮らす家族だからこそ、贈与の事実を証明するために贈与契約書が不可欠なのです。

特に配偶者に贈与をする場合には、必ず贈与契約書を作成してください。

これは多くの裁判事例等からもはっきりということができます。

贈与契約書を作っていなかったため『贈与ではなく名義を変更しただけだ』と結論づけられている事例が非常に多いからです。契約書の作成は面倒と思われますが、贈与があったということを契約書なしに証明することはそれ以上に面倒なこととなるのです。

贈与契約書は、贈与をする意思と贈与を受ける意思、贈与する財産の内容、贈与する日付、お互いの署名押印があれば大丈夫です。贈与をした場合には、その都度贈与契約書を作るようにしてください。

<贈与した金額はいくら?>

連年贈与という言葉を聞いたことがあるでしょうか。『3,000万円を10年間で贈与する』というような贈与契約をした場合、贈与の金額がいくらになるのかが問題となることがあるのです。

1年間300万円の贈与を(結果的に)10年間続けるのと異なり、連年贈与と指摘されると契約時に3,000万円分の財産(年間300万円・支払い期間10年の定期金)の贈与を受けたとして高額の贈与税が課税される恐れがあるのです。

連年贈与については、実務上は大した問題ではありません。

贈与契約書の作成を1回で済ませようとして変な契約書さえ作らなければいいだけなのです。贈与をした都度、贈与契約書を作るようにすればこのように指摘されることを防ぐことは十分に可能です。

契約書なしに連年贈与を税務署側が立証することは非常に困難です。

仮に、毎年同じ日に300万円の贈与を10年間続けていたとしても、連年贈与と税務署が指摘しようとすることはないでしょう。10年前に連年贈与があったと指摘をしても贈与税は時効となってしまうので課税することができないからです。

贈与契約書を作成して贈与税の申告・納付を適正にしていれば、生前贈与で必要以上に不安になる必要はありません。

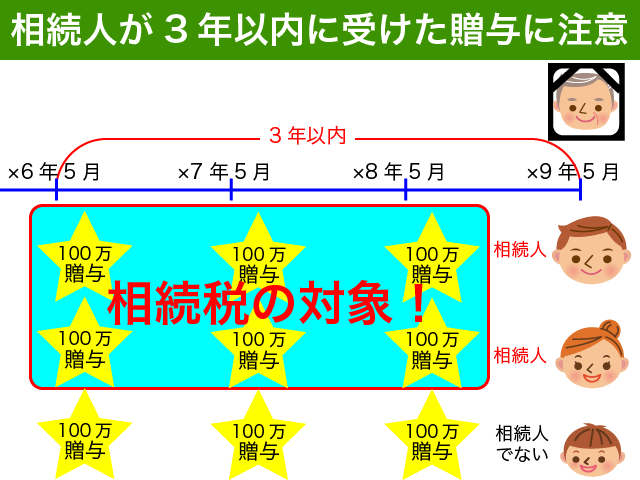

3-2.相続人に対する3年以内の贈与は相続税の対象となる

生前贈与は、早い時期から計画的に行うことをお勧めします。

亡くなった方が、亡くなる前3年以内に相続人に贈与をした財産については、相続税の対象とされてしまうからです。

相続人に対する3年以内の贈与のみが相続税の対象となるので、相続人とはならない『子供の配偶者』や『孫』に対する贈与は3年以内の贈与であっても問題ありません。

とはいえ人はいつ亡くなるのかは分かりませんので、相続税対策のために生前贈与をしようと考えた場合にはできるだけ早めに贈与を始めることをお勧めします。

3年以内の贈与を気にするあまり、贈与を始めることができないのでは本末転倒だからです。

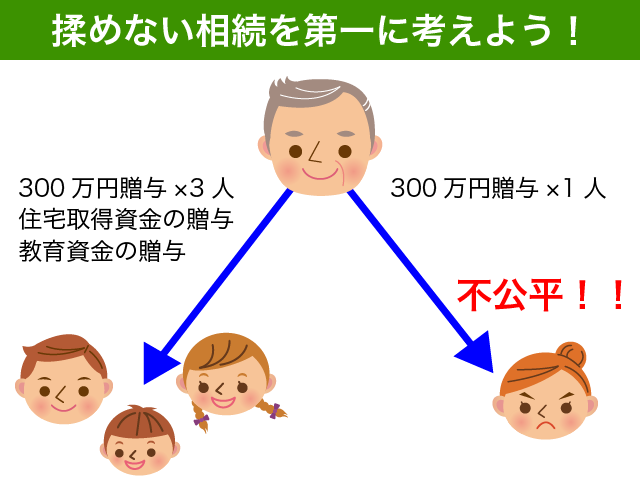

3-3.揉めない相続、納税可能な相続を優先的に考慮する

相続税を下げることを第一に考えるのは避けてください。

相続税を下げるために相続人間で著しい不公平が出てしまうような生前贈与では、争族トラブルの元となってしまうからです。

まずは何よりも揉めない相続を最優先に考えるようにしてください。

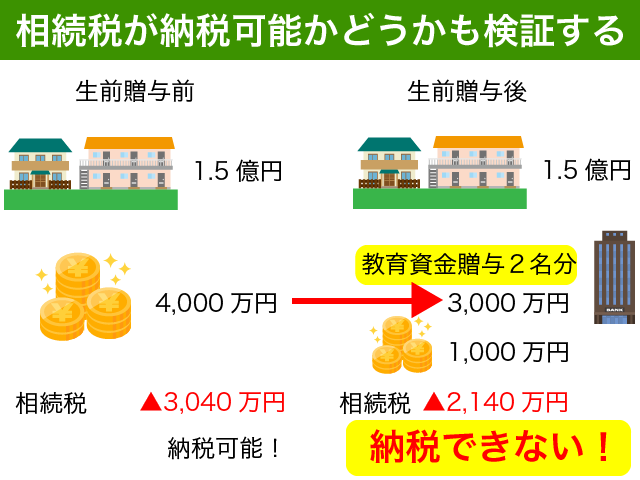

生前贈与を実行する前に、相続税が納付可能かどうかをよく検討するようにしてください。

相続税を減らすために住宅取得資金の贈与や教育資金の一括贈与、結婚・子育て資金の一括贈与をまとめて行ってしまいますと確かに相続税は下がるのですが、相続税の納税可能な原資が減ってしまうからです。

上記事例の場合、教育資金の贈与を2名分行なったことによって相続税は900万円減ることとなります。

ところが、手元資金が1,000万円に減ってしまうために相続税2,140万円を相続財産から支払うことができません。

相続人が自分の財産で相続税を支払うことができるのであればそれでもいいのですが、相続税の納税が不可能となるような生前贈与は考えものです。他の対策を検討するようにしてください。

3-4.不動産の贈与は高コスト!必ず税理士に相談を

不動産を贈与することはコストが高くなります。必ず事前に税理士にご相談ください。

不動産については評価額が大きくなりますので、一年にまとめて贈与をすると多額の贈与税がかかってしまいます。末長く守っていきたい土地等については、計画的に持分で贈与することをお勧めします。

贈与税の配偶者控除のところでもご説明しましたが、登記の費用(登録免許税、司法書士の報酬)や不動産取得税等の諸費用もかかりますのでこれらも考慮する必要があります。

また、相続の際に小規模宅地等の特例の適用ができるのかどうかも重要なポイントです。相続すれば評価額が8割引になる不動産を、あえて今高い評価額で贈与する必要があるのかもよく考えていただきたいのです。

お金は手元に置いておきたいので、不動産を贈与したい。

私もたまにそのようなご相談を受けることがあります。

そのようなご要望の場合には、まず全体の財産から将来の相続税などを検討し、贈与にかかるコストを検証します。その上で不動産を贈与すべきか、贈与する不動産の持分はどのくらいにするのかを決定していただくようにしています。

評価の高い不動産をどうしても今贈与したいというような場合には、不動産に信託を設定してその受益権を贈与することで贈与のコストを抑えることも可能となります。

お客様ごとの個々の事情により一概にこうだと言い切れない部分になりますので、気になる方は税理士に相談をするようにしてください。

4.まとめ

生前贈与について一通りご説明をいたしました。

贈与は、『あげるよ』『ありがとう』の意思の合致が必要な契約行為です。

くれぐれも内緒で財産の名義だけを変更するようなことは避けてください。相続税申告後に税務調査等でトラブルとなってしまうからです。

正しい方法で早い時期から計画的に贈与を行えば、大きな相続税削減の効果が出ることがご理解いただけたのではないでしょうか。

贈与税の各種特例については、条件が当てはまれれば短期間で大きな金額を贈与することが可能となります。実際の適用にあたっては贈与税の申告が必要となりますし細かな要件もありますので、事前に必ず税理士に相談をするようにしてください。