贈与税がかからない範囲で贈与を受けたい!

将来の相続税の負担を軽減したい!

そのような方は、贈与税の非課税枠を検討してみてください。

贈与税は財産の贈与を受けた方が負担する税金です。贈与税には一定の非課税枠があり、まとまった金額の贈与を受けても贈与税が課税されない場合も多いのです。

そこで今回は、贈与税の非課税枠をご案内します。制度の概要をまずはご理解いただき、活用するかどうかの参考としてください。贈与税申告等の手続きを忘れると適用受けられませんので、実行にあたっては必要な手続きもよくご確認ください。

1.贈与税の非課税枠を有効に活用しよう

贈与税の非課税枠が使える制度をまとめてみました。

年間110万円の贈与税の基礎控除額は皆さんご存知のことと思います。毎年使うことができる非常に利便性の高い制度です。

扶養義務者間での生活費等のための贈与が非課税となっていることは、皆さんそれほど意識していないのではないでしょうか。これも使えます!

その他、政策的な目的から各種の非課税枠が設けられています。条件に合致すれば効果的に相続税対策を行うことが可能です。

多くの方に使えそうな制度から順に、一つずつご説明していきます。

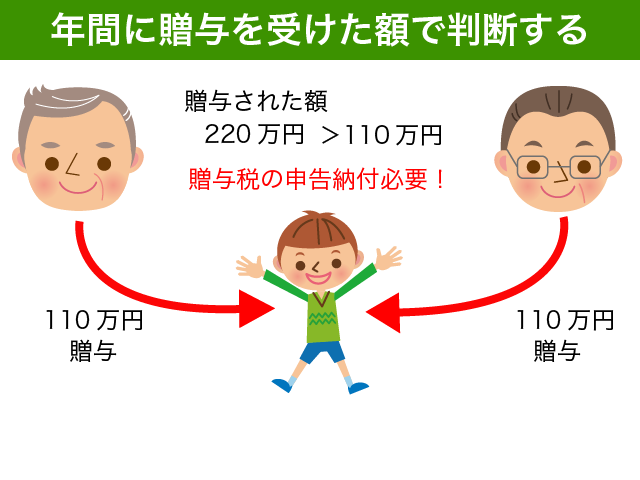

1-1.年間110万円まで贈与税はかからない(基礎控除額)

みなさんご存知の『110万円控除』です。

対象者に制限はありません。誰でも一年間に110万円の贈与税非課税枠を持っているのです。

非常に使い勝手が良い制度です。

贈与を受ける人数を増やせば、まとまった額の相続税対策として活用することも可能です。

年間に贈与された財産の合計が110万円を超える場合には贈与税の申告が必要ですが、贈与税の申告が要件となる制度ではありません。よって、贈与された財産の合計が110万円以下であれば贈与税の申告は不要です。

『110万円まで無税で贈与できる』制度ではありませんのでご注意ください。

『110万円まで無税で贈与できる』制度ではありませんのでご注意ください。

毎年計画的に生前贈与を続けることは、相続税対策の王道です!

効果的な生前贈与について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策の王道!【生前贈与】で効果的に相続税負担を軽減する方法』

1-2.扶養義務者相互間の生活費等の贈与は非課税

生活費を援助してもらうだけですが、こちらも使い勝手が良い制度です。

相続税法では、『扶養義務者相互間の生活費等の贈与で通常必要と認められるもの』は贈与税が非課税と規定されています。

扶養義務者はどの範囲か?『通常必要と認められる生活費等』とは何か?をしっかりと理解してください。

<扶養義務者の範囲>

- 配偶者

- 直系血族(両親、祖父母、子供、孫など)

- 兄弟姉妹

- 三親等内の親族で生計を一にする者

1~3については、実際に扶養しているかどうかは問いません。もちろん同居している必要はありません。

おじ、おば、甥、姪などの三親等の親族からの生活費援助については、生計を一にしている場合に限り贈与税非課税です。『生計を一』とは同じお財布で生活をしている家族というイメージです。

<生活費等で通常必要と認められるもの>

食費や水道光熱費、家賃などの生活費、教育費(義務教育に限りません)のうち、『被扶養者の需要と扶養者の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産』とされています。(相続税法基本通達21の3-6)

年間いくらまでという明確な基準があるわけではありません。

実際に必要となる生活費をその都度もらった場合に限られますので、年間の生活費見込額をまとめて振込によって贈与を受けるような場合には対象となりません。

この制度を活用する場合、預金は利用しないのがポイントです!

<対象とならない場合>

・預貯金した場合

・株式等の購入代金に充てた場合

・家屋等の購入代金に充てた場合

住宅ローンの返済に充てるような場合には、贈与税非課税とはならないことになります。ご注意ください。

生活費の援助は現金で受け取り、その都度使うようにしてください。溜め込み厳禁です。

学費等の援助を受ける場合には、直接学校等に支払ってもらうようにしたほうが安全です。

援助を受けたために使わずに済んだ自分の預貯金は、間接的に将来の相続税の納税資金に充てることが可能です。

1-3.相続時精算課税制度で2,500万円まで贈与税先送り

2,500万円まで贈与税負担なしに財産の贈与を受けることが可能な制度ですが、将来相続税の対象となりますのでご注意ください。

まとまった金額の贈与を受けたいが、贈与税の負担が重くなるのは困る。

そんな時によく利用されるのが、相続時精算課税制度です。

2,500万円を超えた部分には、20%の贈与税が課税されます。将来相続税の対象となった際に精算されますので、仮払いの税金のようなイメージです。

相続税の対象となるため、基本的には節税効果はありません。贈与時の価額によって将来の相続税の対象となるため、使い方によっては大きな相続税対策をすることも可能となります。値上がりする株式などの財産や大きな収益を生み出す財産の贈与に向いています。

<注意点>

一度相続時精算課税制度を選択した場合、取り消しをすることができません。

一度父親からの贈与について相続時精算課税制度を選択した場合、翌年以後父親から110万円以下の贈与を受けた場合でも贈与税申告が必要となります。

相続時精算課税制度を適用せず、計画的に生前贈与を受けたほうが有利となることが多いです。

生活が苦しいから相続時精算課税でまとまった贈与を受けるというのはお勧めできません。将来相続税が支払えなくなる恐れがあります。そのような場合、『1-2.扶養義務者相互間の生活費等の贈与は非課税』でご説明した通り、その都度生活費の援助を受けたほうがいいでしょう。

相続時精算課税制度について詳しく知りたい方は、以下の記事をご参照ください。

『相続時精算課税の3つのメリットを解説!【誰でも分かる図解付き!】』

『【後悔しないために】相続時精算課税制度7つのデメリットをご紹介!』

相続時精算課税制度の手続きを詳しく知りたい方は、以下の記事をご参照ください。

『相続時精算課税選択届出書の作成方法・添付書類・注意点を徹底解説!』

1-4.住宅取得資金の贈与で最大3,000万円まで贈与税非課税

住宅を購入する際に親や祖父母から援助を受けた場合、一定額までは贈与税が非課税となります。

非課税となる金額は、住宅の省エネ性能と購入時期によって以下の金額と定められています。

消費税が10%になった後にこの制度を使うと、最大3,000万円まで贈与税が非課税となります。

省エネ等住宅とは、省エネ等基準で一定の要件を超えるものや免震建築物等をいいます。不動産会社や建築業者に対象となるかどうか確認するのが手っ取り早いですね。

<注意点>

贈与を受けた年1月1日において20歳以上の方でないと非課税の適用を受けることができません。

贈与された年の合計所得金額が、2,000万円を超えている方は利用することができません。

贈与を受けた年の翌年3月15日までに居住すること又は15日後遅滞なく居住することが条件です。自分が住まない不動産の購入資金には適用することができません。

住宅取得資金の贈与について詳しく知りたい方は、国税庁ホームページをご確認ください。

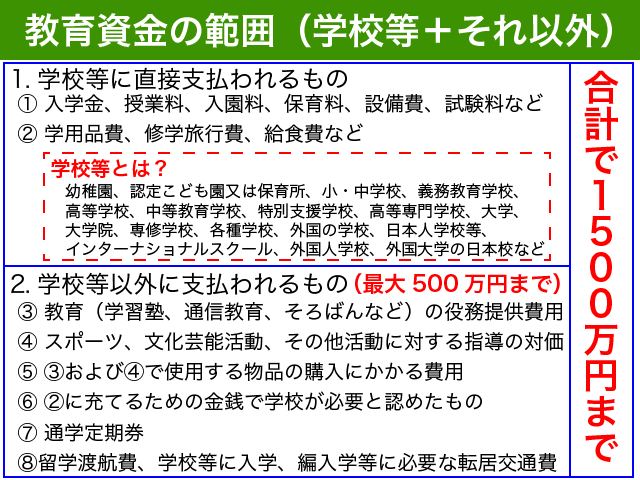

1-5.教育資金の一括贈与で1,500万円まで贈与税非課税

孫やひ孫の教育資金に充てるための贈与は、1人あたり1,500万円まで贈与税が非課税とすることが可能です。

駆け込みの相続税対策にはうってつけです。

教育資金は、信託銀行等の専用口座で管理されます。一括贈与の手続きは金融機関にて行います。贈与時の贈与税申告は不要です。

対象となる教育費は以下の通りです。領収書等をもっていって経費精算するイメージですね。

贈与を受けた側はちょっと面倒くさい。

<注意点>

受贈者が30歳に達した時点で教育資金口座に残高がある場合、贈与税の対象となります。この場合、贈与税の申告書の提出が必要となります。

教育資金の一括贈与について詳しく知りたい方は、以下の記事をご参照ください。

『【実行すべきか分かる!】教育資金の贈与で相続税負担を軽減する方法』

1-6.配偶者から居住用財産2,000万円分が贈与税非課税

おしどり贈与などと呼ばれている特例ですが、それほど使い勝手はよくありません。

自宅敷地を配偶者が相続した場合、小規模宅地等の特例の適用を受けることが可能です。100坪まで評価が80%減額されるので、そちらを使ったほうが良いというケースが大半と思います。

不動産の贈与を受けることによる諸費用が結構高いのです!

登記に必要な登録免許税は相続の場合の5倍ですし、相続で取得すれば課税されない不動産取得税の負担も重いです。寝耳に水ということがないよう、よくシミュレーションしてから実行するようにしましょう。

民法改正によって、婚姻期間20年以上の配偶者から居住用財産の贈与を受けた場合『持ち戻し免除』が推定されることとなりました。これまでの民法では、『特別受益』を受けたとして遺産分割時にその分不利となる扱いだったのです。節税以外の目的で利用するのもよいのではないでしょうか。

贈与税の配偶者控除を効果的に活用できる場合を知りたい方は、以下の記事をご参照ください。

『贈与税の配偶者控除は慎重に!効果的な3つのケースと実行手続を解説』

1-7.特定贈与信託の活用で6,000万円まで贈与税非課税

障害をもつお子様をお持ちの方にとって、自分が亡くなった後の彼らの生活が不安という方は多いのではないでしょうか。

特定贈与信託を活用すると、一般障害者は3,000万円、特別障害者は6,000万円まで贈与税が非課税で財産の信託をすることが可能です。

信託財産は障害者の方の生活費として生涯にわたって給付が行われます。

ただし、一度設定した信託契約は解約できませんのでご注意ください。

特定贈与信託を検討されたい方は、金融機関に相談に行くことをお勧めします。

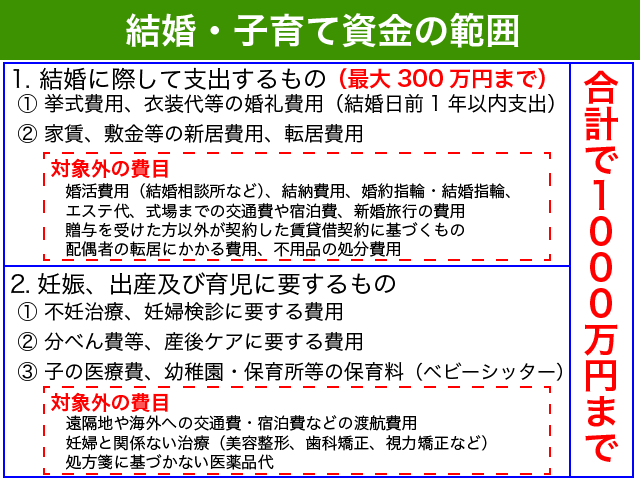

1-8.結婚・子育て資金の一括贈与で1,000万円まで贈与税非課税

非常に使い勝手が悪い制度です。基本的に節税効果はないと考えていいでしょう。

結婚・子育て資金として一括贈与した場合1,000万円までが贈与税非課税となる制度ですが、贈与者が亡くなった時点の残高は、相続税の対象となってしまいます。

1,000万円の非課税金額のうち結婚資金は300万円までとなっていますので、子育て資金700万円です。結婚資金とは異なり、すぐに使い切ることは難しいでしょう。

駆け込み相続税対策としても使うことができないわけです。

教育資金の一括贈与と同様に信託銀行等の専用口座で管理され自由に処分することができません。

結婚・子育て資金の範囲は以下の通りです。結婚が決まりそうな孫・ひ孫がいる場合には利用してみてもいいのではないでしょうか。

結婚子育て資金の一括贈与について詳しく知りたい方は、以下の記事をご参照ください。

『結婚資金贈与の特例を徹底解説!より効果的な4つの相続税対策と比較』

2.贈与税の非課税枠の注意点

2-1.贈与税申告等の手続きを失念すると無効!

課税の特例は適用するための手続きが非常に重要ですので、実行の際は手続きを慎重に確認するようにしてください。

これは、贈与税に限りません。法律に定められた贈与税申告などの手続きを満たした場合に初めて適用が可能となる『特例』であることを理解してください。

例えば、相続時精算課税制度を適用する場合には、贈与の年の翌年3月15日までに相続時精算課税選択届出書と贈与税の申告が必要となります。

『2,500万円までは無税だから何もしない』ではアウトです!

相続時精算課税制度は使えないこととなり、多額の贈与税がかかることとなってしまいます。これは本当に不幸ですので、必要となる手続きは何度も確認するようにしましょう。

制度があることだけを知っているのが一番怖いのです。『手続きが重要だ』と今この場でしっかりとご理解ください。

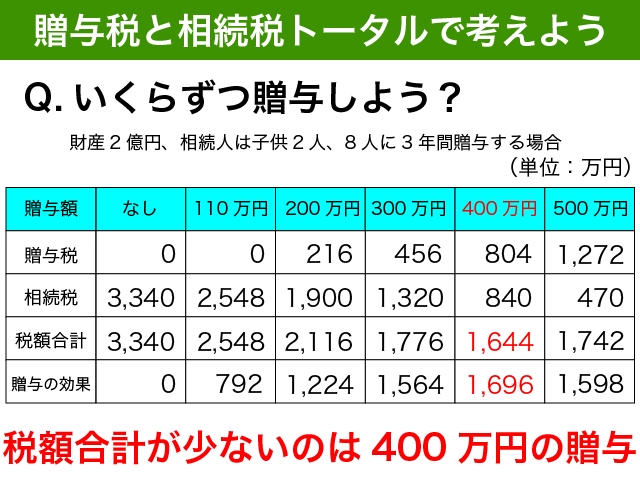

2-2.贈与税非課税にこだわるとかえって損をする!

相続税対策として生前贈与を実行する場合には、将来の相続税負担も考慮するようにしてください。

贈与税の『非課税』にこだわりすぎると、かえって相続税が高くなってしまうということもあり得るからです。

贈与税がかからないよう110万円以内の贈与をされている方が多いと思いますが、本当に110万円でいいのでしょうか?

生前贈与をしないよりは110万円でも贈与をした方が相続税負担は軽減されるのですが、将来の相続税が多くなることが見込まれる方の場合には必ずしもベストな対策ではありません。

将来の相続税、贈与可能な期間と人数も考慮して贈与金額を検討してみてください。

そのためには、相続税の計算方法を知る必要があります。簡単に相続税試算をしてから相続税対策をした方が効果的な対策をすることが可能となります。

相続税の計算方法について詳しく知りたい方は、以下の記事をご参照ください。

『相続税の計算方法3ステップを徹底解説!【具体的事例を図解で紹介】』

2-3.『秘密の贈与』は名義預金として相続税対象に!

子供や孫に『秘密の贈与』は、のちに税務署に否認される原因となるのでやめましょう。

贈与とは契約行為です。『あげます!』『ありがとう!』という意思の合致が必要です。

子供名義の銀行口座を作らせて毎年110万円預け入れるような行為は、名義預金として相続税の対象とされてしまいます。

『子供名義の預金であっても、亡くなった方の相続財産だ!』と税務署に指摘されてしまうからです。

何十年かけて行った『対策』も全て無駄になってしまう恐れがあるのです。

相続税対策では、やり方を間違えると非常に恐ろしいのです。

贈与専用の通帳を作るのは避けた方が無難です。贈与をする際は、本人が普段使っている銀行口座に振り込むようにしましょう。贈与契約書を作成するとなお良いですね。

名義預金を知り相続税対策を無駄にしたくない方は、以下の記事をご参照ください。

『これを押さえれば名義預金にならない!見分け方と対処法を徹底解説!』

3.まとめ

贈与税の非課税枠をご紹介しました。

計画的な生前贈与は即効性がないものの大きな相続税対策を行うことが可能です。

扶養義務者間の生活費等の援助も意外と使える制度です。生活費等のためにもらった財産は、その都度使うようにしてください。預金や株式等にためておくと贈与税非課税ではなくなってしまいます。

相続時精算課税制度は使い方によっては相続税対策として効果的に活用が可能です。一度選択すると取り消しができませんので、メリットデメリットを理解の上慎重に判断するようにしてください。

住宅取得資金の贈与、教育資金の一括贈与、婚姻期間20年以上の配偶者からの居住用不動産の贈与、特定贈与信託、結婚子育て資金の一括贈与などは、適用するための条件があるものの短期間で大きな相続税対策を行うことが可能です。

贈与税の特例については、手続きが重要です。実行の際には慎重に手続きを確認するようにしてください。