教育資金の一括贈与は使える制度なのか?

教育資金の贈与でどのくらい節税効果が出るのか?

教育資金の贈与を使うか否かでお悩みの皆さんは、おそらくこのような疑問を持っていらっしゃるのではないでしょうか。

『金持ち優遇』と批判されている教育資金の一括贈与の制度ですが、まさにお金持ちの駆け込み相続税対策にうってつけの内容となっています。

一方で、相続税を減らしたい一心で金融資産が少ない方がこの制度を適用してしまいますと、相続税の納税に苦しむ結果となります。

適用にあたっては、我が家にあっている制度かどうかしっかりと判断をするようにしてください。適用したほうがいいケース、適用してはいけないケースを具体的事例でご紹介します。

平成31年の税制改正での改正も見込まれています。税制改正の内容もしっかりご確認いただき、この制度を使うか否かを判断するようにしてください。

目次

1.教育資金の一括贈与を正しく理解しよう

1-1.制度の概要

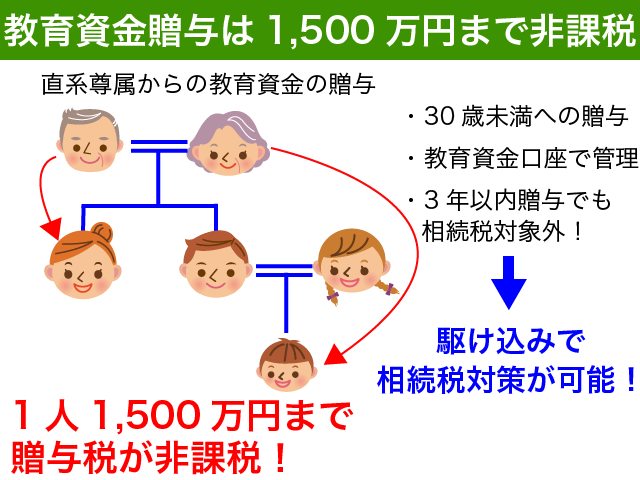

平成25年4月1日から平成31年3月31日*までの間に、30歳未満の直系卑属(子供や孫、ひ孫など)の教育資金に充てるための一定の贈与については、1,500万円まで贈与税が非課税となります。

*平成31年の税制改正によって2年間延長が行われる見込みです。ただし一定の制限がかかることになりますので、詳しくは『4.教育資金贈与の注意点』をご確認ください。

贈与税は財産をもらった方が負担する税金です。贈与を受けた方を中心に考えると、直系尊属(両親、祖父母、曾祖父母など)から贈与を受けた一定の教育資金については1,500万円まで贈与税が非課税といえます。

この制度を使えば、駆け込みの相続税対策ができるのです!

相続開始前3年以内に相続人等が贈与によって取得した財産には、相続税が課税されることになっています。この制度を利用して贈与がされた財産についてはたとえ3年以内の贈与であっても相続税の対象とならない*からです。

教育資金の贈与を受ける孫やひ孫が2人いれば3,000万円、3人いれば4,500万円、4人いれば6,000万円の財産を相続税の対象から外すことができるわけです。

まさにお金持ちのための制度ですね。

適用するべきか否かを早く知りたい方は、『2.【判断の秘訣!】教育資金贈与をすべき人、してはいけない人』をご確認ください。

*平成31年の税制改正によって相続開始前3年以内に贈与された教育資金(平成31年4月1日以後のものに限る)のうち学校等以外に支払われる一定の金額は相続税の対象とされる見込みです。詳しくは『4.教育資金贈与の注意点』をご確認ください。

<注意点>

教育資金の贈与を受けた者が30歳に達した時点で、教育資金残高がある場合には贈与税の対象となります。

500万円残高があった場合は贈与税48万5,000円、残高400万円で贈与税33万5,000円、残高300万円で贈与税19万円、残高200万円で贈与税9万円、残高110万円以下で贈与税0円です。

贈与税がかからないようにするために無理に教育費を使い切る必要はないと考えます。贈与税さえ負担すれば、30歳になった時点の残高は自由に使うことができるようになるからです。

贈与税の税率や贈与税の計算について知りたい方は、以下の記事をご参照ください。

『贈与税の税率贈与税の税率は0%~55%まで【かんたん贈与税の一覧表】のご紹介』

万が一、贈与を受けた方が贈与者よりも先に亡くなった場合には、特別な課税関係は生じませんのでご安心ください。

1-2.教育資金口座で資金は管理され、自由に引き出せない

この制度の不便な点は、銀行や信託銀行などの金融機関に開設をした専用の教育資金口座で資金が管理されてしまうという点です。

贈与を受けた財産にもかかわらず自由に引き出しをすることができなくなります。教育資金に充てた領収書等を金融機関に持ち込んで経費精算してもらうようなイメージです。

<注意点>

この制度を使うためには、教育資金口座の開設が必須です。教育資金に充てるために孫の普通預金に1,500万円振込をしても、この制度の適用を受けることはできませんのでご注意ください。

1-3.教育資金の範囲は広い

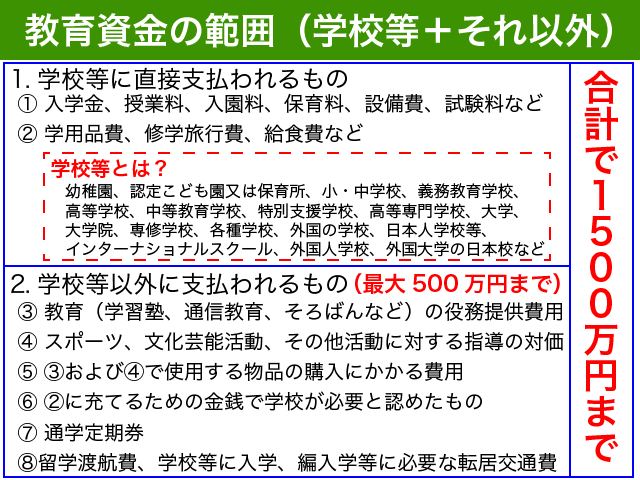

教育資金口座から払い出しが可能な教育資金の範囲は以下の通りです。

小学校や中学校、高校、大学といった学校への費用はもちろん、学校で使う学用品の購入、修学旅行費用や給食費用、塾や習い事の費用、通学定期券、留学の際の渡航費など、教育資金の範囲は広くなっています。

教育資金は大きく以下の2種類に分かれます。

- 学校等に直接支払われる入学金や学費等

- 学校等以外に支払われる教育に関連する支出

このうち、学校等以外に支払われる教育関連支出については、500万円までしか精算できませんのでご注意ください。

教育資金の範囲や具体的な支出が教育資金に該当するのかどうかについて詳しく知りたい方は、文部科学省のホームページをご確認ください。Q&A形式で具体的に説明がされており、非常に参考になります。

2.【判断の秘訣!】教育資金贈与をすべき人、してはいけない人

2-1.教育資金贈与を効果的に活用できる人

教育資金の贈与を効果的に活用できるのは、以下のような方々です。

- 相続税の納税に問題がなく、金融資産が潤沢にある

- 相続税の税率が高い(相続人が少ない、相続財産が多い)

- 高齢のため駆け込みで相続税対策をしたい

上記のような方であっても認知症等で判断能力がない方の場合、当然に教育資金の贈与をすることはできませんのでご注意ください。

2-1-1.相続税の納税に問題がなく、金融資産が潤沢にある

財産の多くが金融資産で3億円以上ある方の場合には、ぜひこの制度を検討してみてください。

教育資金の贈与は、贈与を受けた方が自由に使える資金ではありません。たとえ金融資産が3億円あったとしても、相続税が5億円かかるような方の場合には、納税資金の確保を優先するべきだと考えます。

少なくとも相続税の納税に問題がないかどうかの検討はするようにしてください。

そのためには、まずは相続税の試算をする必要があります。

相続税の計算方法について詳しく知りたい方は、以下の記事をご参照ください。

『相続税の計算方法3ステップを徹底解説!【具体的事例を図解で紹介】』

2-1-2.相続税の税率が高い

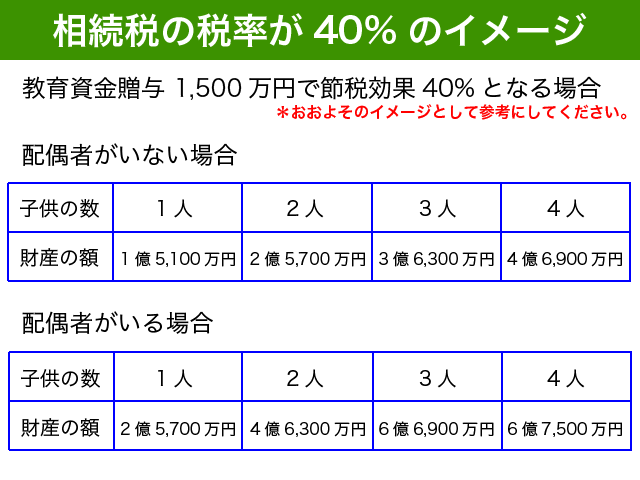

将来の相続税の税率が高い方はこの制度を効果的に使うことが可能です。金融資産に応じて贈与額を検討するといいでしょう。

個人的には相続税の税率40%を超える方の場合、積極的に検討をしてもいいのではないかと考えます。税率が40%と0%では大違いですよね。

特に40%にこだわる必要はありません。相続人の数ごとに税率40%となるおおよその財産をイメージしていただければと思い表にしてみました。

相続税の計算は、亡くなった方の財産と法定相続人によって決まります。法定相続人1人あたりの財産が多くなるにつれて、相続税の税率は高くなる傾向にあります。

2-1-3.高齢のため駆け込みで相続税対策をしたい

教育資金の贈与の最も魅力的な点は、一括で相続税の対象となる財産を減らすことができる点です。

生まれたばかりのひ孫の教育資金として贈与をすれば、相続税0%とすることが可能だからです。

これまで相続税対策などしてこなかった方や、余命わずかとわかったため短期間で相続税対策をしたい方にはお勧めの制度です。

後述しますが、若くて健康な方の場合、この制度を使わずに教育費をその都度支払ってあげればいいわけです。

2-2.教育資金贈与をするべきでない人

教育資金の贈与の最も大きな問題点は、資金の使徒が限られ自由に使えなくなってしまうということです。

以下のような方々は教育資金の贈与はお勧めできません。他の対策を検討することをお勧めします。

- 相続税の納税が困難(財産が不動産ばかり)

- 金融資産が少ない

- 相続税がかかるかどうかわからない

- 教育費を直接援助することが可能

2-2-1.相続税の納税が困難

相続税の納税が困難と見込まれる方は、教育資金の一括贈与はお勧めできません。

財産が不動産ばかりの地主さんのような場合ですね。納税資金を確保するために、不動産の売却等を優先的に検討することをお勧めします。

相続税は原則として亡くなった日から10ヶ月以内に金銭で一括納付する必要があります。相続後に不動産を売却しようとしても希望する額で売却することは困難となります。

納税が困難な場合には延納や物納という制度もあるのですが、計画的に納税資金を準備していった方が安心ですよね。

まずは、相続税の試算をしてみてください。

相続税の計算方法について詳しく知りたい方は、以下の記事をご参照ください。

『相続税の税率と計算を徹底解説!税負担を抑える秘訣は一次相続にあり』

2-2-2.金融資産が少ない

一概に言えませんが、1人あたり1,500万円の教育資金を何人かの孫やひ孫に贈与しようとするのであれば、金融資産1億円以上ある方でないと難しいと思います。

教育資金としてしばらく使えなくなってしまうわけですから、1,500万円を数人に贈与するような場合にはある程度金融資産に余裕がある方でないと後から後悔することとなってしまいます。

それでも教育資金の贈与を検討したい方は、1人、2人の孫に500万円ずつなど金融資産とご相談の上検討してみてください。

<お勧めな相続税対策>

金融資産が少ない方でお勧めの相続税対策は、生命保険金の非課税を活用するという方法です。

法定相続人の数1人あたり500万円までの死亡保険金は、相続税が非課税となるのです。相続人が3人いる場合には、1,500万円までの死亡保険金が相続税非課税となります。受取人が1人であっても大丈夫です。

死亡保険金は相続税の納税資金に充当が可能ですので、相続税の納付が困難な方にもお勧めできます。

90歳まで加入可能な生命保険もありますので、ご興味のある方は是非検討をしてみてください。

相続税対策として生命保険の活用を検討したい方は、以下の記事をご参照ください。

『相続税対策で生命保険活用の効果を事例解説!3社の保険を徹底比較』

2-2-3.相続税がかかるかどうかわからない

相続税がかからない方は、基本的にこの制度を活用する必要はありません。

教育資金として別口座に管理されてしまいます。一括で今、教育資金の贈与を受ける必要性はありませんよね。

相続税の基礎控除を超える財産がある場合には、相続税が課税されます。

法定相続人が1人であれば、3,600万円、2人で4,200万円、3人で4,800万円と相続人が1人増えるごとに基礎控除は600万円増加します。

相続税の基礎控除について詳しく知りたい方は、以下の記事をご参照ください。

『【図解で簡単】相続税の基礎控除!『相続税かかる?』『申告義務?』』

2-2-4.教育費を直接援助することが可能

現に高校生や大学生のお孫さんがいらっしゃる方で、入学金や学費を直接支払うことが可能であればこの制度を活用する必要はありません。

年間の学費や教育費が110万円を超えたからといって、贈与税がかかることはないからです。

大学に通う学生の教育費は年間110万円超えることがほとんどかと思いますが、贈与税が課税されたなんて聞いたことがないですよね?

扶養義務者相互間の生活費等のための贈与として、その都度支払われた教育費はもともと贈与税が非課税となっているのです。

相続税法(贈与税の非課税財産)第二十一条の三 次に掲げる財産の価額は、贈与税の課税価格に算入しない。一 省略二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

入学金や授業料等の支払いが必要になる都度、贈与を受ければ贈与税非課税で済むわけです。のちに税務署とトラブルにならないよう、祖父母に直接教育費を支払ってもらうといいでしょう。

3.具体的事例で確認!教育資金贈与の効果

3-1.効果的な◯◯家の場合

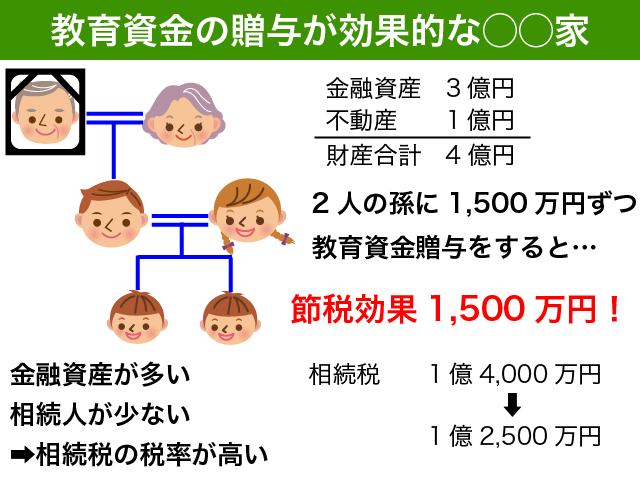

金融資産3億円、不動産1億円、相続人は子供1人の〇〇家が孫2人に1,500万円ずつ教育資金の贈与をした場合、相続税の節税効果は1,500万円となります。

3,000万円の贈与で1,500万円の相続税が軽減されるとなると、ずいぶん効果的ですね!

◯◯家は財産が多いにも関わらず相続人が1人となっているため、相続税の税率が高いのです。適用される最高の税率は50%となっているため、3,000万円の生前贈与で1,500万円もの節税効果となるわけです。

〇〇家の場合、相続税対策をすればするほど大きな節税効果となります。このような方は、税理士等の専門家に相談をすることをお勧めします。

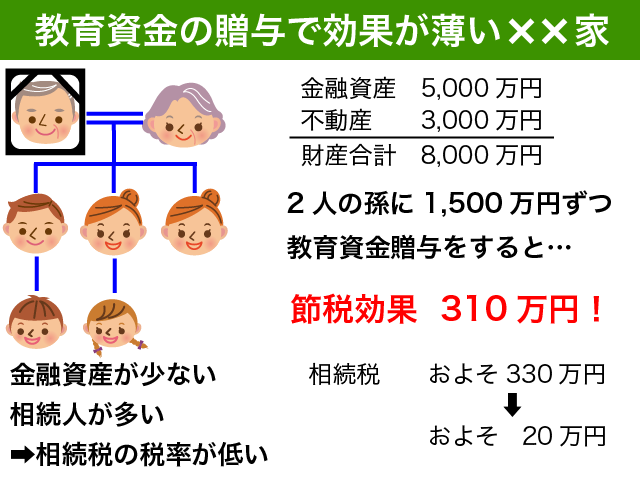

3-2.それほど効果がない××家の場合

金融資産5,000万円、不動産3,000万円、相続人は子供3人の××家が孫2人に1,500万円ずつ教育資金の贈与をした場合、相続税の節税効果はおよそ310万円となります。

同じ3,000万円の教育資金の贈与でも、◯◯家と比べるとずいぶんと節税効果が薄いことがわかります。××家は財産が少なく、相続人の数が多いためにもともと相続税の負担がそれほど重くないからです。

5,000万円の金融資産で3,000万円教育資金の贈与をしようとされる方はなかなかいらっしゃらないかもしれません。教育資金の贈与をして相続税が20万円に軽減されたとしても、相続人である子供に残せるお金は1,980万円となってしまいます。

貴重な金融資産ですので、教育資金の贈与を全力で実行してしまうと、それこそ教育費貧乏になりかねません。

また、長男、長女は自分の子供に教育資金の贈与を受けているので文句がないと思いますが、子供がいない次女とトラブルになりかねません。

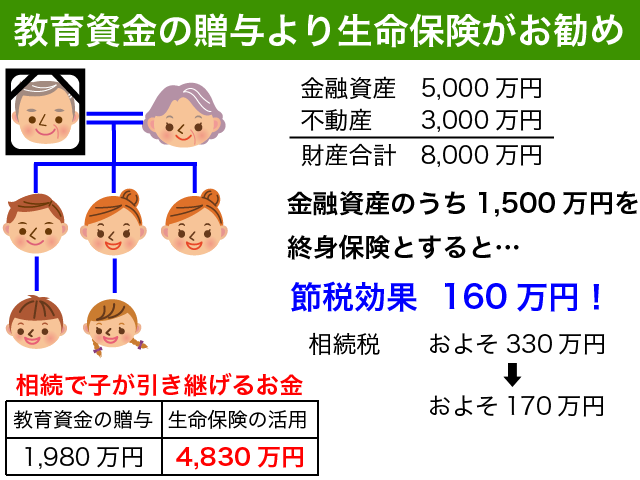

<よりお勧めな対策>

このような場合、5,000万円の金融資産のうち1,500万円で終身保険に加入した方が相続税対策としてはお勧めです。

この場合の節税効果はおよそ160万円と少ないですが、子供3人が500万円ずつ死亡保険金を受け取ることができ、相続した金銭は自由に使うことができるからです。

教育資金の贈与と比較して、相続人である子供に残せるお金は1,980万円から4,830万円と2.4倍以上になります。相続人同士でトラブルとなる原因も排除することが可能です。

節税を第一に考えるとかえって損をしたり、生活が窮屈になってしまったり、相続人同士のトラブルの原因となってしまいます。

揉めない相続、無理なく承継可能な相続を優先的に考えるようにしてください。

4.教育資金贈与の注意点

4-1.揉めない相続を最優先に考えよう

この制度に限りませんが、生前贈与をする際にはのちに相続人同士で揉めることがないようにご注意ください。

先の事例でご紹介したとおり、××家のように教育資金の贈与を受けた子供とそうでない子供がいる場合には、相続発生後にトラブルとなる恐れがあります。

自分の知らないうちに贈与が行われていたとわかった場合に、いい気持ちになる人はいないですよね。一部の子供のみと相続税対策を検討することは避けましょう。

教育資金の贈与を受けなかった子供には死亡保険金を準備しておくなど、揉めないための配慮をするようにしてください。

金融資産が十分ある方の場合、相続時の遺産分割で贈与を受けなかった分を調整するなどの配慮も有効です。

4-2.教育資金の贈与は、余裕資金の範囲内で

金融資産が十分にない方の場合、教育資金の贈与はお勧めできません。

どうしても実行しようとする場合には、必ず余裕資金の範囲内での贈与をするようにしてください。

将来の介護費用や老人ホーム入居費用などを考慮しないで教育資金の大盤振る舞いをしてしまうと、必ず後悔することとなってしまいます。

また、先にご案内のとおり、相続税がきちんと納付できるかどうかの検討も事前にするようにしてください。

いくら相続税がかかるのかも検討しないで相続税対策を実行するのは厳禁です!

『相続税対策』は銀行を始め不動産会社や保険会社など様々な会社から提案されますが、どの会社も自分の商品を販売したいのです。業者のいいなりにならないよう、しっかりと判断をするようにしてください。

4-2.税制改正が予定されています

平成31年の税制改正で、教育資金の一括贈与について以下の改正が予定されています。正式に税制改正が決まった場合には、この場でご報告いたします。

- 以下の一定の改正をしたのち、贈与期間を2年延長(平成33年3月31日まで)

- 教育資金の贈与を受ける年の前年の所得が1,000万円を超える子供や孫、ひ孫は適用不可能となる。

- 教育資金の範囲から、23歳以後に支払われる学校等以外への支払いを除外する(教育訓練給付金の対象となる教育訓練費を除く)

- 教育資金の贈与を受けた後3年以内に贈与者が死亡した場合、教育資金の残高を相続税の対象とする(23歳未満の場合、学校に在学している場合、教育訓練給付金の対象となる教育訓練を受けている場合を除く)

- 30歳に達した時点で学校や教育訓練給付金の対象となる教育訓練を受けている場合、最長で40歳まで教育資金管理契約は継続する

2,4の改正は、平成31年4月1日以後に行われた教育資金の贈与から適用がされます。それ以前に教育資金の贈与を受けた場合には適用されません。

3の改正は、平成31年7月1日以後に行われた教育資金の贈与から適用がされます。それ以前に教育資金の贈与を受けた場合には適用されません。

5の改正は、贈与を受けた者が平成31年7月1日以後に30歳になる場合に適用がされます。過去に教育資金の贈与を受けた場合も同様です。

『金持ち優遇』と非難されているにも関わらず、それほど大した改正ではないように思います。

以下のような家庭の場合、税制改正の影響を受けることとなりますので、教育資金の贈与を検討されている場合には平成31日3月31日までに実行した方が良いのではないでしょうか。

- 贈与を検討している孫やひ孫が所得1,000万円を超えるような場合

- 23歳を過ぎている孫やひ孫に教育資金の贈与を検討している場合(学校等に通う場合には大きな影響がありません)

5.教育資金の一括贈与の手続き

5-1.贈与税の申告は不要

教育資金の贈与をする場合、贈与税の申告は特に必要とされていません。

教育資金の一括贈与の制度は、課税の特例です。通常、課税の特例を受けるためには申告書の提出が要件とされているのですが、教育資金の贈与の場合には、金融機関を経由して必要書類を税務署に提出することとなっています。

証券税制のNISAと同じですね。非課税の適用を受ける準備として事前に金融機関で手続きをしていれば、別途税務署への申告は不要になるわけです。

5-2.銀行・信託銀行で教育資金口座を開設する

いよいよ教育資金の贈与を実行しようとする方は、贈与を受ける方がよく利用される金融機関に相談をするようにしてください。

銀行や信託銀行だけでなく信用金庫等でも幅広く対応しています。どこの金融機関でもいいのですが、教育費の領収書をその都度持参する必要がありますので、贈与を受ける方にとって便利な金融機関がいいでしょう。

教育資金非課税申告書という書類を金融機関に提出する必要があるのですが、記載方法については金融機関で丁寧に案内を受けることができますので、ここではご紹介を省略いたします。

6.まとめ

教育資金の贈与についてご説明をしてきました。

教育資金の贈与は、金融資産が多くある方が駆け込みで相続税対策を行うのに非常に有効です。

金融資産が少ない方や相続税がかかるかどうか不明な方には無用の制度です。教育資金の贈与は、専用の教育資金口座を金融機関に解説する必要があります。

贈与をしたとはいえ自由に使うことができませんので、効果が薄い方は他の相続税対策を検討するようにしてください。生命保険の非課税も非常に有効な相続税対策です。

教育資金をその都度祖父母が支払っても贈与税は非課税です。若くて健康な方の場合、無理してこの制度を使うことはないと思います。

生前贈与を実行する際には節税を第一に考えるのではなく、揉めない相続を第一に考えるようにしてください。

教育資金の贈与は税制改正でさらに2年延長が予定されています。多くの方にとって大きな改正となりませんが、所得が1,000万円を超える孫やひ孫に教育資金の贈与をしたい場合には、平成31年3月31日までに実行をするようにしてください。