相続等によって財産を取得した方が未成年者である相続人の場合、相続税の軽減を受けることができます。

未成年者控除です。

未成年の方が相続人の場合は何かと大変です。遺産分割をする際にも特別代理人の申し立てが必要なケースが多くなります。

ただでさえ相続が発生して大変なのに、相続手続きにも辟易とされている方が多いかと思います。

そこで今回は、相続税の未成年者控除を使って相続税負担を軽減する方法をご案内します。

未成年者の方が相続人となる場合の対処法もご案内しますので、皆様の相続手続きに役立ててください。

目次

1.未成年者控除を使って相続税負担を軽減する方法

1-1.未成年者控除の概要と適用するための前提

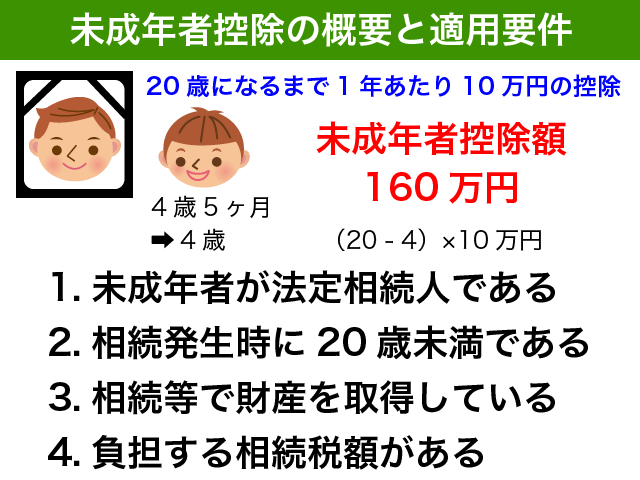

まずは、未成年者控除の概要と適用するための前提をご確認ください。

- 未成年者控除を使う方が相続人であること

- 未成年者控除を使う方が20歳未満であること

- 未成年者控除を使う方が財産を取得していること

- 負担する相続税がある(基礎控除を超える財産がある)

これらすべての要件を満たした場合には、20歳になるまでの年数に10万円を乗じた未成年者控除を受けることができます。

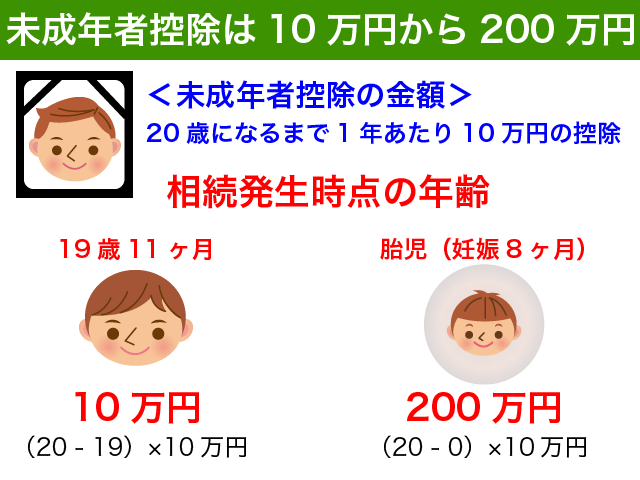

20歳になるまでの年数は、相続発生時点で判断します。1年に満たない端数は1年とします。

<未成年者控除額の具体例>

例えば、相続発生時点で19歳11ヶ月の方が相続人となる場合、1年×10万円で未成年者控除を10万円受けることができるというわけです。

相続発生時点に胎児であっても、出生すれば相続人となる権利を得ることができます。相続発生時点で0歳という場合には、20年×10万円で未成年者控除を200万円受けることが可能です。

それでは、実際に未成年者控除を受けるための前提について一つずつご案内いたします。

要件は問題ないから早く手続きを知りたいという方は、『1-2.未成年者控除を使って相続税負担を軽減する方法』へ進んでください。

1-1-1.未成年者控除を使う方が法定相続人であること

『当たり前じゃないか!』と思われる方は先に読み飛ばしていただいて構いません。

相続人でない未成年者が、遺言で財産を取得した場合には未成年者控除を受けることができません。

一般的には未成年者の方が相続等で財産を取得する場合には、以下のような事情があるのではないでしょうか。

- 親が亡くなってしまったため相続人となった。

- 親が先に亡くなっていたため、祖父母の相続人となった。(代襲相続)

- 養子となっていたため、祖父母の相続人となった。

- 相続人ではないが、遺言によって財産を取得した。

1から3については、未成年者が法定相続人となりますので未成年者控除を受けることができます。

4については相続人ではないので、未成年者控除を受けることができません。

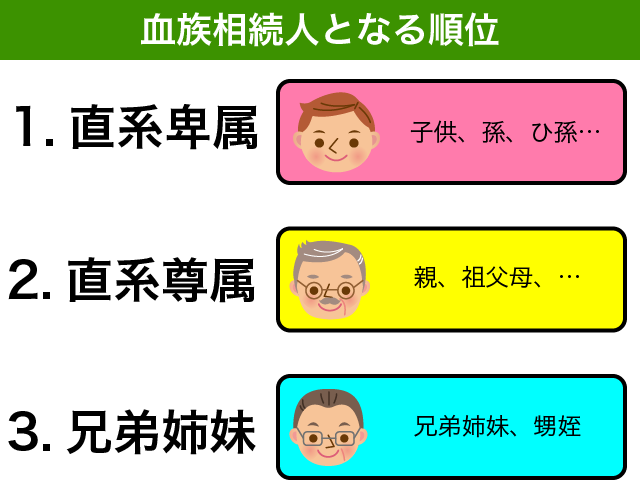

<法定相続人とは?>

法定相続人とは、相続の放棄があった場合でもなかったものとした相続人のことをいいます。相続税特有の考え方です。

亡くなった方の配偶者は必ず相続人となります。配偶者のほか、血族の相続人は相続人となる順番が以下のように民法で定められています。

相続税の基礎控除、生命保険金の非課税、相続税の総額の計算など、法定相続人の考え方が理解できていないと相続税を正しく計算することができません。

法定相続人について確認しておきたい方は、以下の記事をご参照ください。

『法定相続人の範囲とその順位を徹底解説!【図解でかんたん一目瞭然】』

1-1-2.未成年者控除を使う方が20歳未満であること

ここは悩む方もいらっしゃるかもしれません。

結婚して成人とみなされる方であっても未成年者控除を受けることができます。

民法では20歳未満の方が一度婚姻をすると成年とみなされることになるのです。(成年擬制といいます。)

ところが、未成年者控除はそんなこと関係ありません。

そもそも未成年者であることが要件ではないからです!

マジですよ!!

(未成年者控除)第十九条の三 相続又は遺贈により財産を取得した者(第一条の三第一項第三号又は第四号の規定に該当する者を除く。)が当該相続又は遺贈に係る被相続人の民法第五編第二章(相続人)の規定による相続人(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人)に該当し、かつ、二十歳未満の者である場合においては、その者については、第十五条から前条までの規定により算出した金額から十万円にその者が二十歳に達するまでの年数(当該年数が一年未満であるとき、又はこれに一年未満の端数があるときは、これを一年とする。)を乗じて算出した金額を控除した金額をもつて、その納付すべき相続税額とする。

相続人に該当し、かつ、二十歳未満の者であることが適用要件であることがわかります。

未成年者控除という名称から勘違いされる方がいらっしゃるかもしれません。ご注意ください。

<民法改正で18歳から成人に>

民法の改正で、令和4年(2022年)4月1日以降は18歳から成人となることになります。

未成年者控除の適用要件も民法と同様のタイミングで18歳未満となることが決まっています。

『お酒は二十歳になってから』とよく言われていますが、成人の年齢が変わっても今と同じ取り扱いなのですね。

成人年齢の民法改正に伴う内容について詳しく知りたい方は、政府広報オンラインをご参照ください。

1-1-3.未成年者控除を使う方が財産を取得していること

これも当たり前と思うかもしれませんが、非常に重要です。

未成年者控除を受ける方が相続等によって財産を取得していないと未成年者控除は受けることができません。

<本人で控除しきれない金額は扶養義務者から控除可能>

本人の相続税額から控除しきれない未成年者控除額は、他の扶養義務者の相続税額から控除することが可能です。

成人である親や兄弟の相続税負担も軽減することができる場合があるわけです。

ところが、未成年者が財産を取得していないとこの『控除未済額』も使うことができませんのでご注意ください。

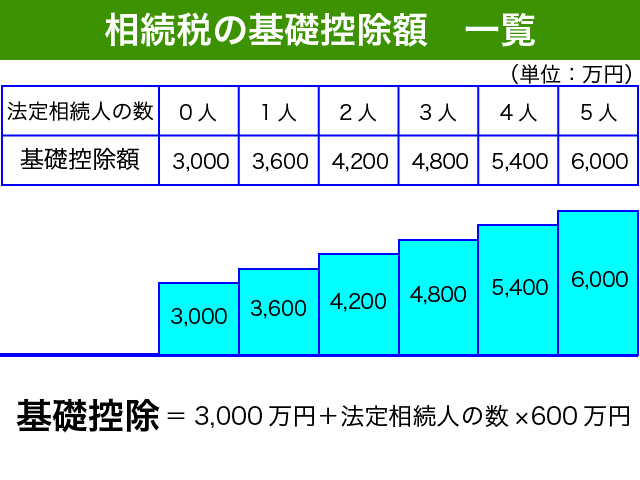

1-1-4.小規模宅地等の特例を適用しても基礎控除を超える財産がある

そもそものお話ですが、相続税の対象となる財産が基礎控除以下の場合には相続税が課税されません。

基礎控除は法定相続人の数に応じて上の図のように計算をします。

相続税の未成年者控除は、税額控除です。控除するための相続税がない場合には適用をすることができませんし、適用をする必要もないわけです。

小規模宅地等の特例を適用しても基礎控除を超える財産がないと未成年者控除の出番がないわけです。

『小規模宅地等の特例って何?』という方は、未成年者控除を適用するかどうかの前に小規模宅地等の特例について確認をすることをお勧めします。

<小規模宅地等の特例とは>

亡くなった方の自宅敷地については、小規模宅地等の特例を適用することによってその評価額を8割減とすることができます。

小規模宅地等の特例を使うと相続税が課税されないという場合は非常に多いのです。そのような場合、未成年者控除を使うまでもないわけです。

配偶者の方が自宅敷地を相続する場合には小規模宅地等の特例を適用することが可能です。相続税の申告が要件となりますのでご注意ください。

小規模宅地等の特例を適用して自宅敷地の評価を8割減したい方は、以下の記事もご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

<未成年者控除の申告要件>

『未成年者控除の適用を受けるためには相続税の申告が必要なのか?』

と気になる方もいらっしゃるかもしれません。

未成年者控除に申告要件はありませんが、実務上は申告が必要となるケースがほとんどです。

小規模宅地等の特例と配偶者の税額軽減は、相続税を申告して初めて適用可能な特例だからです。

相続人が未成年者の方のみの場合など、極めて限られた場合に限られますのでご注意ください。

(未成年者控除)第十九条の三 相続又は遺贈により財産を取得した者(第一条の三第一項第三号又は第四号の規定に該当する者を除く。)が当該相続又は遺贈に係る被相続人の民法第五編第二章(相続人)の規定による相続人(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人)に該当し、かつ、二十歳未満の者である場合においては、その者については、第十五条から前条までの規定により算出した金額から十万円にその者が二十歳に達するまでの年数(当該年数が一年未満であるとき、又はこれに一年未満の端数があるときは、これを一年とする。)を乗じて算出した金額を控除した金額をもつて、その納付すべき相続税額とする。2 前項の規定により控除を受けることができる金額がその控除を受ける者について第十五条から前条までの規定により算出した金額を超える場合においては、その超える部分の金額は、政令で定めるところにより、その控除を受ける者の扶養義務者が同項の被相続人から相続又は遺贈により取得した財産の価額について第十五条から前条までの規定により算出した金額から控除し、その控除後の金額をもつて、当該扶養義務者の納付すべき相続税額とする。3 第一項の規定に該当する者がその者又はその扶養義務者について既に前二項の規定による控除を受けたことがある者である場合においては、その者又はその扶養義務者がこれらの規定による控除を受けることができる金額は、既に控除を受けた金額の合計額が第一項の規定による控除を受けることができる金額(二回以上これらの規定による控除を受けた場合には、最初に相続又は遺贈により財産を取得した際に同項の規定による控除を受けることができる金額)に満たなかつた場合におけるその満たなかつた部分の金額の範囲内に限る。

1-2.未成年者控除を使って相続税負担を軽減する方法

1-2-1.未成年者が取得する財産を決める

亡くなった方が生前に作成していた遺言がある場合は、原則として遺言によって財産の取得者が決まります。

遺言がない場合には、遺産分割協議をする必要があります。話し合いによって誰がどの財産を取得するのかを決めて、遺産分割協議書を作成するわけです。

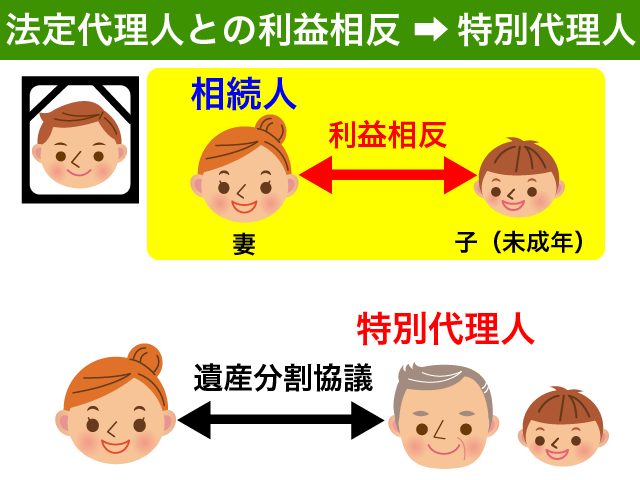

未成年者と法定代理人である親が遺産分割協議をすることは適切ではありません。親が未成年者の代理人として遺産分割協議をすると、子供の権利が守られなくなってしまうからです。

そこで、このような場合には、家庭裁判所に特別代理人の選任を申し立てる必要があります。詳しくは、『2.相続人のうち未成年者がいる場合の注意点』をご確認ください。

1-2-2.相続税申告書の作成方法

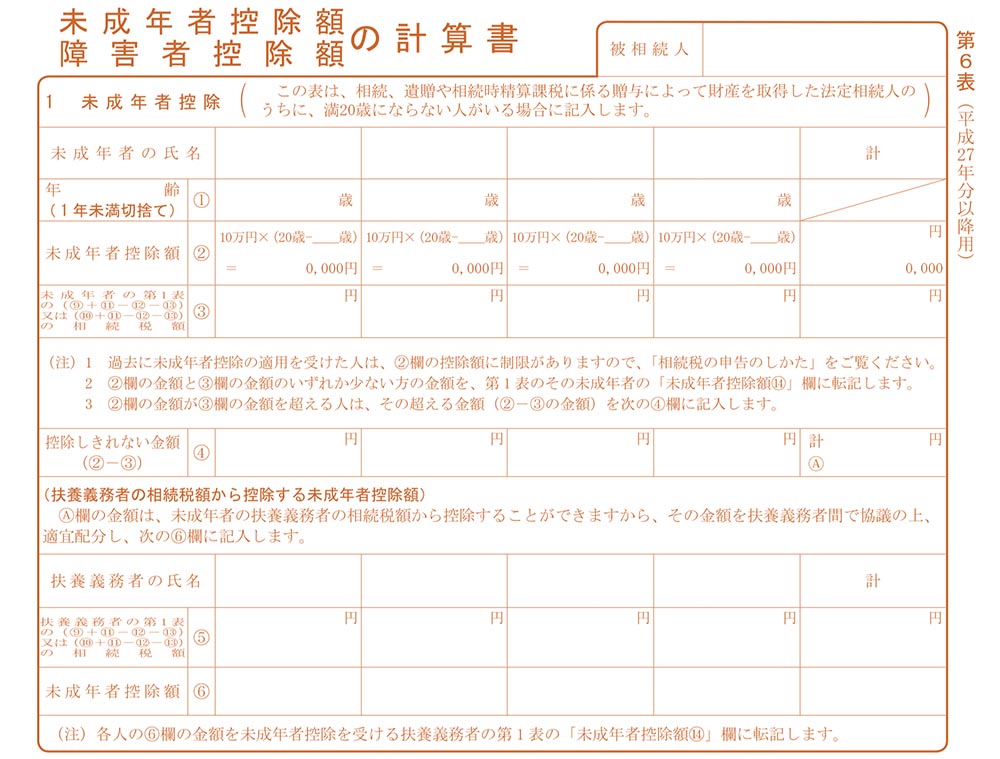

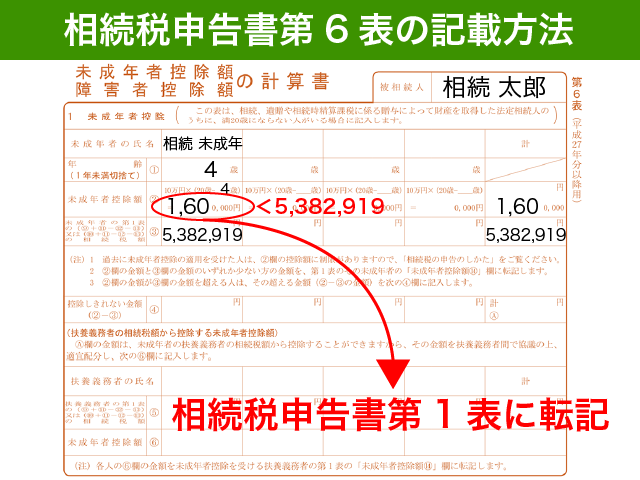

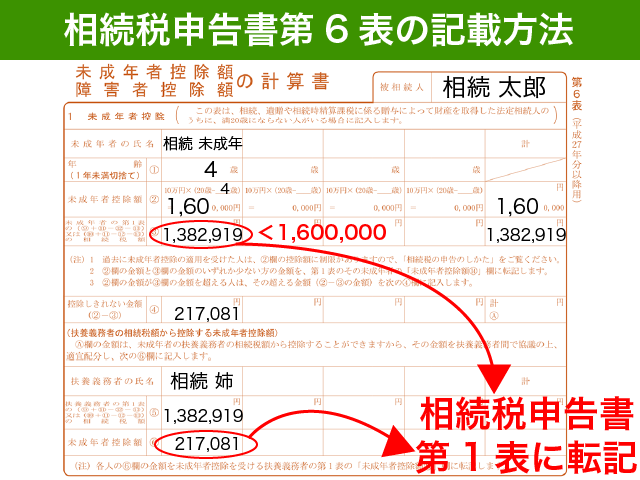

未成年者控除を使う際は、相続税申告書の第6表の上部分を使います。

相続税の申告書は国税庁のホームページから入手することができます。亡くなった年分の相続税申告書をダウンロードしてご活用ください。

記載方法はそれほど迷うことがないかと思います。

①相続発生時点の年齢(1年未満切り捨て)を記載します。

②未成年者控除額を計算します。

③相続税申告書第1表で計算した未成年者の相続税額を記載します。

相続税額の方が未成年者控除より大きければこれで終了です。計算した結果を第1表に転記するようにしてください。

控除しきれない額がある場合には、『3-1.控除しきれない額は扶養義務者から控除可能』をご参照ください。

未成年者控除は申告要件がないとはいえ、申告書に記載していなかったら控除できませんよ。税務署が未成年者控除を計算して払いすぎた相続税額を還付してくれるとは期待しないでください。

一般的な相続税申告書の作成方法を別の記事にてご案内していますので、ご自分で申告しようとお考えの方は参考にしてください。

相続税申告書の書き方を具体的事例で確認したい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

2.相続人のうち未成年者がいる場合の対処法

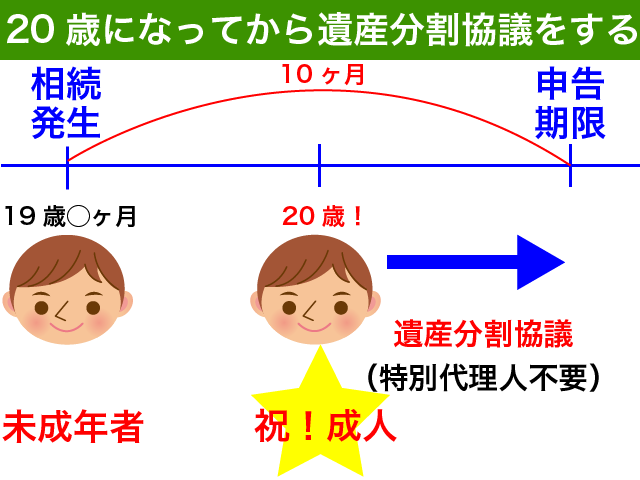

2-1.20歳になってから遺産分割協議をする(相続税申告期限前)

未成年者控除を適用するためには、相続発生時点で20歳未満である必要があります。

相続発生時点で19歳の子供が相続税の申告期限(10ヶ月後)までに20歳になる場合には、20歳になってから遺産分割協議をするようにしましょう。手続きが簡単で済むからです。

申告期限までに20歳にならない未成年者がいる場合で遺言がない場合には、特別代理人が必要になることが多いです。

遺産分割協議書を作成する際に特別代理人が必要となるかどうかは『2-2.家庭裁判所で特別代理人選任の申し立てをする』でご確認ください。

<期限後申告でも大丈夫?>

相続税の申告期限は、相続開始を知った日から10ヶ月以内です。

期限後申告であっても小規模宅地等の特例や配偶者の税額軽減を受けることが可能です。

期限後申告の場合、本来支払うべき税額とは別に最大で20%もの無申告加算税や延滞税(利息)が課税されます。

小規模宅地等の特例や配偶者の税額軽減を適用することで納付税額が0円となる場合には、期限後申告でも実質ペナルティは無しになります。

では相続税が0円の場合は期限後申告でもよいのか?

お答えしづらいですが、相続税0円の場合は期限後申告でも大丈夫です。一般的に1ヶ月遅れるくらいでは問題無しです。

相続税額が0円と見込まれ申告期限の数日後に未成年者が20歳になるというような場合には、特別代理人の申立をせず期限後申告をするというのも方法の一つです。

ただし、期限後申告をする前に税務調査の通知が来てしまう場合もあります。仮装・隠ぺいをしたと認められる場合には配偶者の税額軽減を受けることができなくなる場合もあります。

『期限に間に合わせる』という意識が重要です。そのままずるずると無申告…結果的に税務調査で重加算税というのは最悪です。

申告期限内に未分割である内容の相続税申告書を提出しておいて、後から遺産分割協議をして更正の請求をするという方法もありますがお勧めしません。特別代理人の選任申立をする方がよっぽど手続きが簡単だからです。

『3年以内の分割見込書』という書類を期限内申告と一緒に提出する必要があり、相続税の期限内申告と更正の請求という2つの申告をするのはかなり面倒です。

結局のところ、原則どおりに特別代理人の選任を申し立てておき期限内申告をすることをお勧めします。

2-2.家庭裁判所で特別代理人選任の申し立てをする

2-2-1.特別代理人選任の必要性

相続税の申告期限までに成人にならないような未成年者の方の場合、ちょっと厄介です。

未成年者が相続人となる場合は、特別代理人が必要となる場合がほとんどです。

亡くなった方の配偶者と未成年者である子供が共同相続人として遺産分割協議をする場合には、特別代理人の選任が必要となります。

未成年者が法律行為をするためには法定代理人である親の同意が必要です。

ところが、法定代理人である親と未成年者との間での遺産分割協議は利益が相反することとなります。親の都合のいいように遺産分割協議をまとめてしまうと、子供の相続人としての権利が守られなくなってしまいます。

そこで、未成年者の権利を守るために遺産分割協議のための特別代理人が必要となるわけです。

特別代理人は裁判所で選定してもらう必要があります。詳しくは『2-2-2.特別代理人選任の申し立て方法』でご案内をしますのでご安心ください。

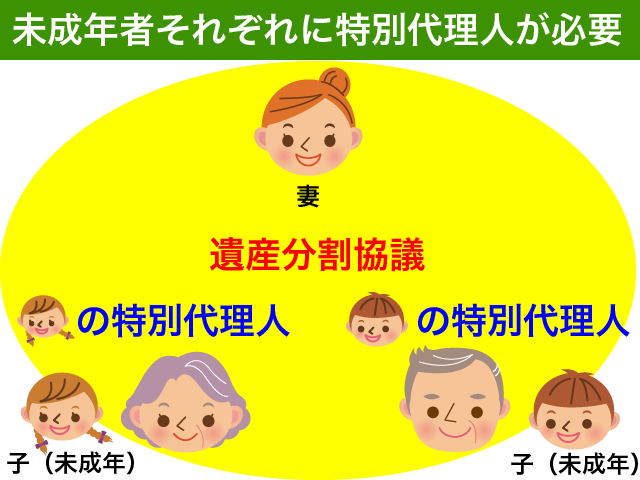

未成年者である子供が2人以上いる場合には、それぞれに特別代理人が必要となりますのでご注意ください。

長男の代理人も長女の代理人も同じ人となってしまうと、双方代理となってしまいます。それぞれの未成年者の権利を守るためにそれぞれ特別代理人が必要となるわけです。

<【具体例】特別代理人が不要の場合>

未成年者が相続人となる場合であっても、特別代理人が不要の場合もあります。

具体的には、以下の場合が考えられます。

- 離婚をした後に未成年者である自分の子供(1人)が相続人となる場合

- 先に親が亡くなっているため孫(1人)が相続人となる場合

相続人がその未成年者1人の場合には、そもそも遺産分割協議が不要です。唯一の相続人である未成年者が財産をすべて取得することになるからです。

後妻と未成年者である自分の子供(1人)が相続人の場合には、特別代理人の申し立ては不要です。未成年者である自分の子供の代理人として後妻と話をつければいいわけです。

孫である自分の子供(1人)が祖父母の相続人(代襲相続人)となる場合、おじやおばと遺産分割協議をすることになります。このような時も皆さんは代理人として義兄弟たちと話をすれば大丈夫です。

これらと同じケースであっても、未成年者である子供が2人以上いる場合は特別代理人が必要となります。

仮に皆さんが長男の代理人になるのであれば、次男や長女などその他の子には特別代理人の選任を申し立てる必要があります。

先にご案内のとおり、2人以上の子供の代理人に同一人物がなることはできないからです。

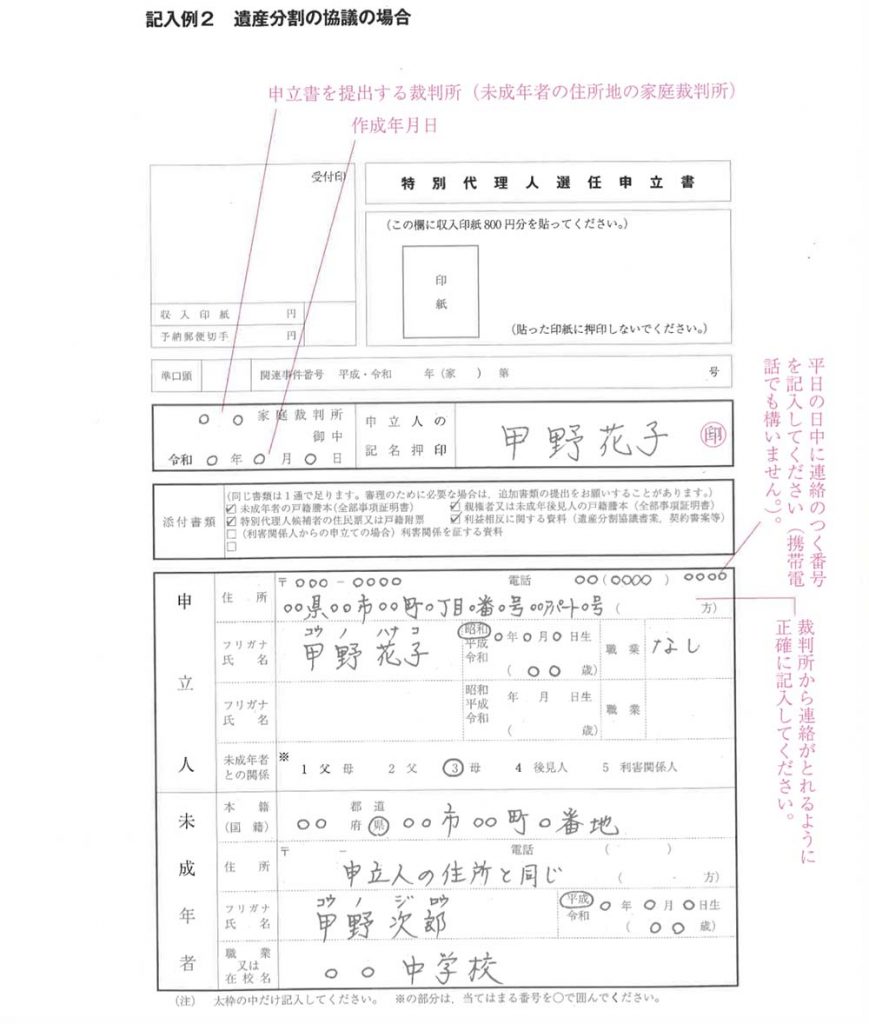

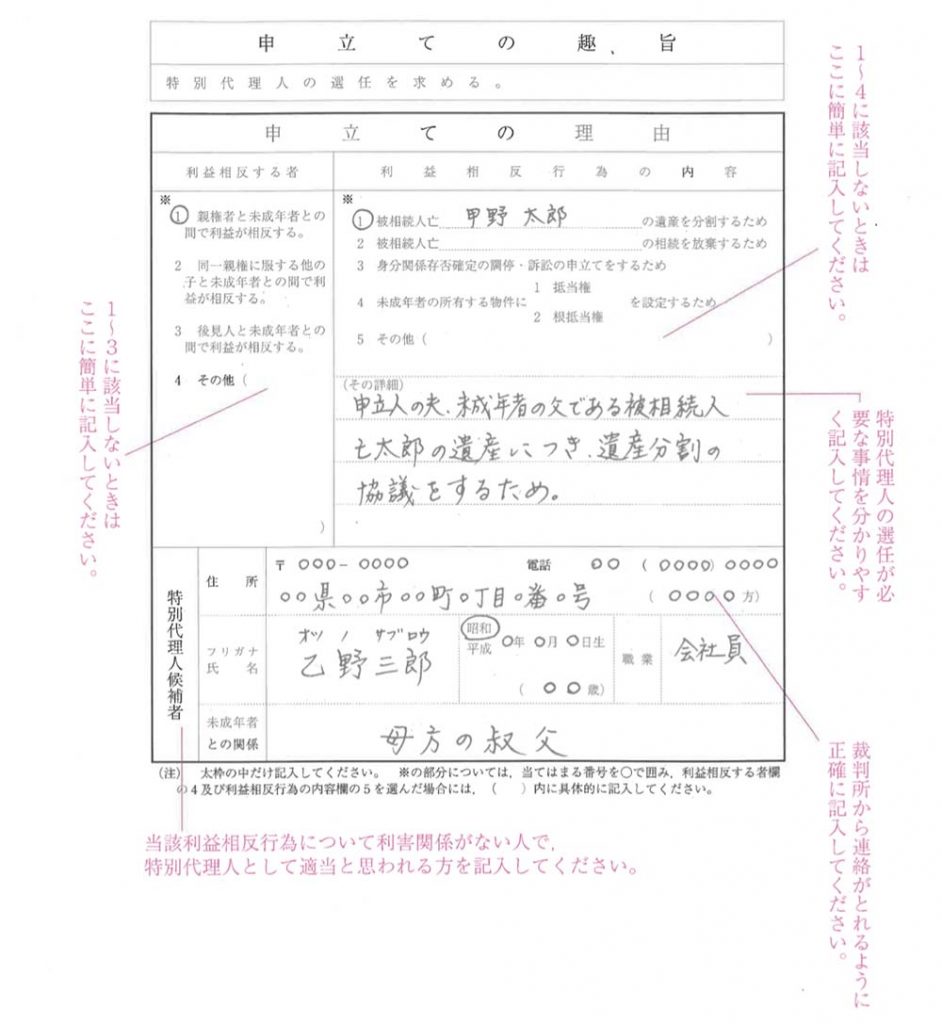

2-2-2.特別代理人選任の申し立て方法

特別代理人の選任は家庭裁判所で行います。

上の図は裁判所のホームページにあった特別代理人選任申立書の記載例です。

自分の親を特別代理人の候補者としていますね。身内が特別代理人でもいいのです。

身内が特別代理人になれば、収入印紙800円の負担で済ませることができます。

一般的には候補者が特別代理人に選任されますのでご安心ください。

特別代理人の申立手続きは裁判所のホームページに詳しく記載されています。ご自分で申立をする方は参考にしてください。

特別代理人の選任申し立てから選任されるまで、2週間から3週間はかかります。それ以上かかる場合もありますし、選任後の遺産分割協議にも時間がかかりますのでお早目に手続きを進めることをお勧めします。

お忙しい方は司法書士や弁護士等の専門家に手続きを依頼することをお勧めします。トータルでどのくらいの報酬が必要になるのかはあらかじめ確認しておくようにしてください。

申立書の作成費用だけで判断するのではなく、特別代理人としての報酬も考慮すべきです!

3.未成年者控除の注意点

3-1.控除しきれない額は扶養義務者から控除可能

3-1-1.扶養義務者の相続税額からも控除可能

未成年者控除は本人の相続税から控除することが原則ですが、控除しきれない額がある場合には扶養義務者の相続税から控除することができます。

未成年者が財産を取得していないと未成年者控除を受けられませんのでご注意ください。

控除可能な未成年者の扶養義務者は、一般的に以下の方々となります。

- 親

- 兄弟姉妹

- 生計を一にするおじやおば

配偶者と子供が相続人の場合、未成年者から控除しきれない相続税額は兄弟姉妹から控除することが一般的です。

親(亡くなった方の配偶者)は、配偶者の税額軽減を受けることができますので相続税負担がないことが多いからです。

3-1-2.相続税申告書の記載方法

『1-2-2.相続税申告書の作成方法』でご案内した続きです。

本人の相続税額の方が未成年者控除額よりも少ない場合には、控除しきれない額を扶養義務者の相続税額から控除します。

扶養義務者のうち誰の相続税額から控除するのかを申告書に記載します。簡単ですね!

<どの扶養義務者から控除するのか?>

誰から控除するのかどうかは未成年者が決めるのではありません。以下の2通りの方法によりますが、ほとんどのケースでは1の申告書に記載する方法によるのではないでしょうか。

- 扶養義務者全員で協議した内容(控除する人、金額)を申告書に記載する

- 他の扶養義務者の納付すべき相続税の割合で控除する

本人から控除しきれなかった未成年者控除を扶養義務者の相続税額から控除した結果、全員の相続税額が0円となるような場合には2の方法によって相続税申告をしないということもあるのかもしれません。(ミラクルですね!)

くどいようですが、配偶者の税額軽減と小規模宅地等の特例を使うためには相続税申告が必要です。なかなか未成年者控除を無申告で受けられるケースはないのではないかと思われます。

相続税法施行令(扶養義務者の未成年者控除)第四条の三 法第十九条の三第二項の規定による控除を受けることができる扶養義務者が二人以上ある場合においては、各扶養義務者が同項の規定による控除を受けることができる金額は、次の各号に掲げる場合の区分に応じ、当該各号に定める金額とする。一 扶養義務者の全員が、協議によりその全員が控除を受けることができる金額の総額を各人ごとに配分してそれぞれその控除を受ける金額を定め、当該控除を受ける金額を記載した法第二十七条又は第二十九条の規定による申告書(これらの申告書に係る期限後申告書を含む。)を提出した場合 これらの申告書に記載した金額二 前号に掲げる場合以外の場合 扶養義務者の全員が控除を受けることができる金額の総額を、各人が法第十九条の三第二項に規定する相続又は遺贈により取得した財産の価額につき法第十五条から第十九条の二までの規定により算出した金額によりあん分して計算した金額

3-2.過去に控除した未成年者控除がある場合

過去に未成年者控除を受けたことがある場合には、残念ながら今回の相続税額では未成年者控除を受けられないかもしれません。

過去に未成年者控除を受けた場合には、今回の相続で計算した未成年者控除額をそのまま控除することができないからです。

過去にその未成年者と扶養義務者から控除した金額との差額しか今回の未成年者控除では受けることができないからです。

相続税法

(未成年者控除)第十九条の三1〜2 略3 第一項の規定に該当する者がその者又はその扶養義務者について既に前二項の規定による控除を受けたことがある者である場合においては、その者又はその扶養義務者がこれらの規定による控除を受けることができる金額は、既に控除を受けた金額の合計額が第一項の規定による控除を受けることができる金額(二回以上これらの規定による控除を受けた場合には、最初に相続又は遺贈により財産を取得した際に同項の規定による控除を受けることができる金額)に満たなかつた場合におけるその満たなかつた部分の金額の範囲内に限る。

今回控除することができる未成年者控除が30万円、過去に受けた未成年者控除額が40万円だとすると今回の未成年者控除額は0円となります。

過去に受けた金額を控除した差額がマイナスとなってしまうからです。

非常に悲しいですが、そのようなルールとなっていますのでご自分で申告をされる際はご注意ください。

4.まとめ

未成年者控除を使って相続税負担を軽減する方法をご案内しました。

未成年者控除を適用できるかどうかをまずはご確認ください。

未成年者の方が相続発生時点で20歳未満である法定相続人である必要があります。

相続人でない孫が遺言で財産を取得した場合には未成年者控除を受けられませんのでご注意ください。

一度結婚した方であっても相続発生時点で20歳未満であれば未成年者控除を受けることができます。

相続や遺贈で財産を取得していない場合には未成年者控除を受けられませんのでご注意ください。

未成年者控除には相続税の申告要件はありませんが、小規模宅地等の特例や配偶者の税額軽減を受けるためには相続税申告が必要です。申告をする場合には当然に第6表を作成するようにしてください。

未成年者が相続税の申告期限までに20歳になる場合には、20歳になってから遺産分割協議をすることをお勧めします。特別代理人選任の申し立てをしなくても良いからです。

相続人のうちに未成年者がいる場合には、特別代理人選任の申し立てが必要となることがほとんどです。

特別代理人の選任手続きは家庭裁判所で行います。選任の申し立てから選任されるまで2〜3週間かかりますので、早目の手続きをすることをお勧めします。