貸家建付地ってなんだろう?

貸家建付地(かしやたてつけち)とは、賃貸用の不動産の敷地のことをいいます。相続税の財産評価における専門用語です。

亡くなった方が賃貸アパート等を経営されていた場合には、その敷地は貸家建付地として評価をすることになります。未利用の土地に比べて評価額を減額することができるのです。

相続税を計算する上で土地の評価を正しく行うことは非常に重要となります。なぜならば相続財産に占める不動産の割合は高くなる傾向があるからです。平成27年中に亡くなった方の相続財産に占める不動産の割合は43.3%となっています。賃貸不動産を持っている方であればなおさら不動産の割合が高くなることでしょう。

評価が減額できる方法や利用できる特例はしっかり活用しましょう!

そのためには複雑な相続税のルールを理解する必要があります。提出した相続税の申告書に対し、こうすればもっと評価が下がりますと税務署の方から指摘してくることは実務上あり得ないからです。

そこで今回は、貸家建付地の評価についてご説明いたします。貸家建付地の評価方法をご説明したのちに、貸家建付地の評価減を最大限に活用する方法、貸家建付地の注意点、小規模宅地等の特例についても簡単にご説明いたします。

相続税における土地評価は非常に奥が深いのです。知っていると知らないとでは相続税額に大きな差が出ることとなります。賃貸不動産をお持ちの方は貸家建付地の評価のルールをしっかりと理解して、余計な相続税を払うことがないようにしてください。

1.貸家建付地の評価方法

1-1.利用に制限のある土地は相続税評価額が安くなる

宅地の相続税評価額は大きく分けて以下の4つの点を考慮して計算が行われます。

- その宅地が面している道路の路線価(1㎡あたりの単価)

- 宅地の面積

- 宅地の形状

- 利用制限の有無

利用制限の有無とはどのような意味がイメージがつくでしょうか?不動産賃貸している方の土地は利用制限の種類によって以下の3つに分類されます。

- 自用地

- 貸家建付地

- 貸宅地

<自用地とは>

亡くなった方やその宅地を相続した相続人が自由に利用することができる自宅の土地や自らが経営する月極駐車場の土地、未利用の土地については評価が高いのです。このような自由に利用できる宅地を『自用地』(じようち)といいます。

自用地は相続税における土地評価の最も基本的な評価方法となります。

相続税における土地評価を基本からしっかりと理解されたい方は、あらかじめ以下の記事をご参照ください。

『自用地とは?相続税土地評価の大原則と損をしない土地評価の注意点!』

<貸家建付地とは>

賃貸アパートのように貸している建物の敷地を『貸家建付地』(かしやたてつけち)といいます。土地を自由に利用するためにはアパートの住人に出て行ってもらわなくてはいけません。アパート住民は借家権という権利で守られていますので、立退料が必要となることもあるでしょう。利用に制限があるといえます。

<貸宅地とは>

第三者が建物を建てている土地については『貸宅地』(かしたくち)と言います。建物の所有を目的とした土地の賃貸借契約がある場合、借地権として借り手が保護されることになります。一度土地を貸してしまったらなかなか自由に利用することはできません。利用に著しい制限があるといえます。

貸宅地について詳しく知りたい方は、以下の記事をご参照ください。

『貸宅地(借地権が設定された底地)の評価方法と注意点を徹底解説!』

<評価のイメージ>

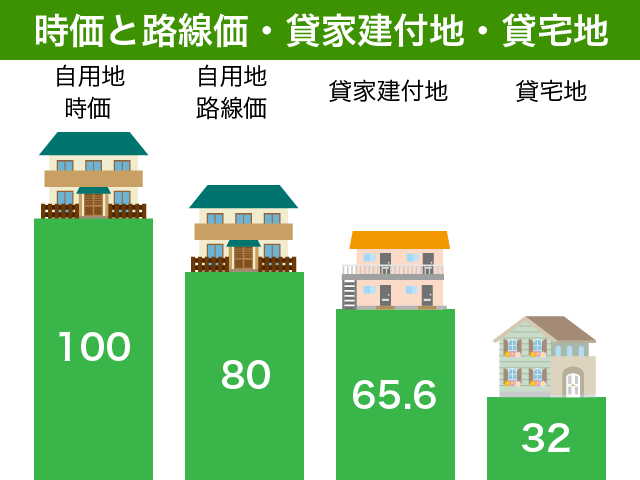

貸家建付地や貸宅地については、自由に利用や処分ができないため自用地に比べて相続税評価額は安くなります。評価のイメージは以下の図のとおりです。

不動産売買の実勢時価を100とすると、自用地の路線価評価はおよそ80と言われています。

一般的な都内の住宅地の場合、貸家建付地の評価は路線価評価の82%、貸宅地の評価は路線価評価の40%となることが多くなっています。

この場合において自由に処分できる不動産の実勢時価を100とすると、自用地評価は80、貸家建付地評価は65.6、貸宅地評価は32となるのです。

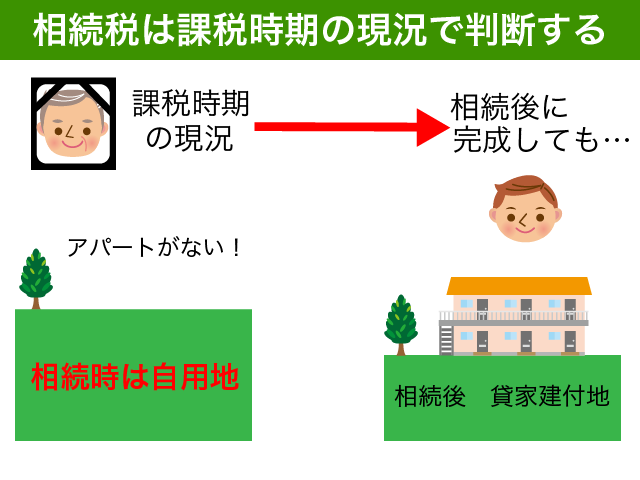

<注意点>

相続税の申告で土地の評価を行うにあたっては、相続開始の際の現況で判断することになります。亡くなった後に未利用の土地にアパートを建築しても、相続税計算上は何ら考慮されないのです。

1-2.貸家建付地の評価額

貸家建付地の評価額は、自用地評価額から借地権割合と借家権割合を乗じた割合を控除した金額となります。

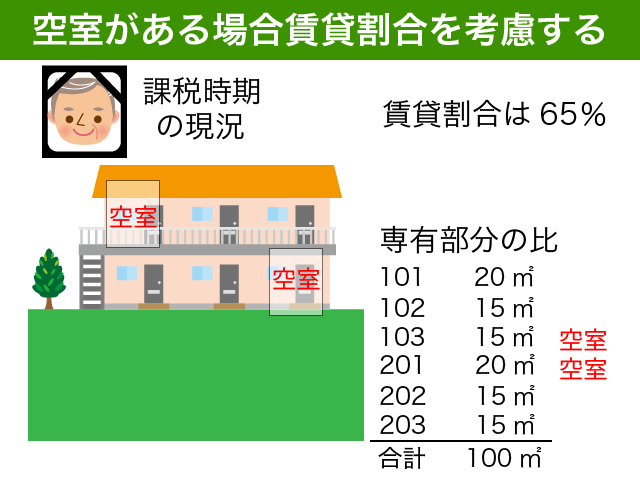

相続時点において賃貸アパートの一部が賃貸されていない場合には、賃貸割合も考慮する必要があります。

計算式で表すと次のようになります。

貸家建付地の評価額 = 自用地評価額 ×(1 – 借地権割合×借家権割合×賃貸割合)

場所にもよりますが住宅地の借地権割合は60%や70%が多くなっています。借家権割合は30%ですので、満室のアパート敷地は18%ないしは21%の減額となることが多いのです。

それぞれの用語の詳しい解説については以下をご確認ください。

<自用地評価額とは>

自用地評価額とは、いわゆる更地の相続税評価額のことです。大まかに路線価に面積をかけたものであると考えればいいでしょう。

相続税の土地評価は土地の間口や奥行き、形状、道路への接道の状態、その他様々な事情を考慮して評価することになっています。

まずは細かいことを気にせず、大まかに評価することをお勧めします。土地の評価は非常に奥が深いため、細かなルールを気にしているといつまでも土地の評価をすることができないからです。

路線価とは、相続税における土地の評価をするための土地1㎡あたりの単価をいいます。路線価は毎年国税庁が発表をしているのです。

具体的に路線価の調べ方を知りたい方は、以下の記事をご参照ください。

『【実は簡単!】路線価図の調べ方、見方を図解で分かりやすく解説!』

自用地の評価をご自分で計算されたい方や、土地の評価明細書を作成されたい方は、以下の記事をご参照ください。

『【自分でかんたん!】土地の評価明細書を作成して申告の要否を検討!』

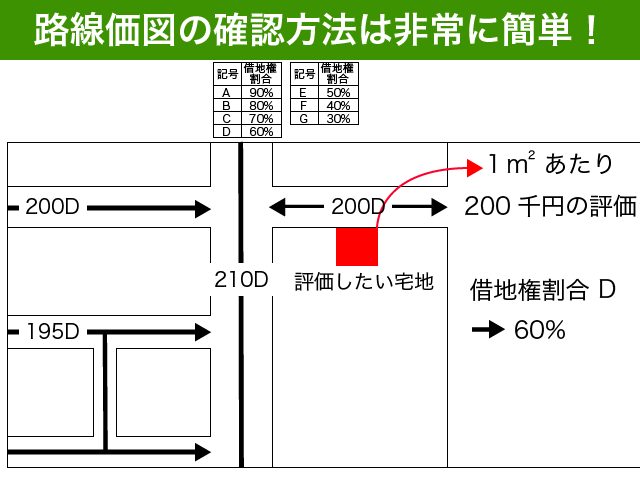

<借地権割合とは>

借地権割合とは、土地全体のうちに借地権の評価の占める割合のことをいいます。土地の評価を利用権である借地権と所有権である貸宅地とに分けると考えているのです。

借地権割合は路線価と同様に国税庁が毎年設定を行い、ホームーページで公表しています。

評価したい貸家建付地の借地権割合がわからない場合は、国税庁ホームページでご確認ください。

路線価図の簡単な確認方法は以下の図のとおりです。

路線価の横についているアルファベットが借地権割合です。

都内の一般的な住宅地の借地権割合は60%となっています。都内でも高級住宅地については70%が多いです。

路線価図の見方をもう少し詳しく知りたい方は、以下の記事をご参照ください。

『【実は簡単!】路線価図の調べ方、見方を図解で分かりやすく解説!』

<借家権割合とは>

借家権割合とは、建物全体のうち建物を借りている借家人の権利の占める割合のことです。借家権割合は都道府県ごとに国税庁が毎年設定をしていますが、日本全国30%で統一されています。

<賃貸割合とは>

賃貸割合とは、貸家のうち相続開始時点において賃貸している部分の割合のことです。賃貸ですので賃料をとって貸している状態の部屋の割合ということになります。

例えば、同じ間取りの部屋が4つあるアパートで1 部屋を息子にタダで使用させ、残りは他人に家賃をもらって貸していたような場合の賃貸割合は75%ということになります。(賃貸中の3部屋/全体の4部屋)

全ての部屋が同じ間取りということはなかなかありませんので、賃貸割合は専有部分の面積比で計算することが一般的です。

2.貸家建付地の評価を最大限に活用する方法

貸家建付地の評価をする際には以下の2点は必ず知っておいてください。本当に知らないと損です!

- 住民専用の駐車場敷地も貸家建付地で評価できる。

- 相続時に一時的に空いた部分は賃貸割合を考慮しなくて良い。

貸家建付地の評価方法は計算式のとおりシンプルなのですが、どの部分が貸家建付地になるのかという大前提を間違えてしまうと大きな評価ミスとなってしまいます。また、亡くなった時点での賃貸割合を考慮するのが原則ですが、賃貸割合を100%としても良い場合もあるのです。

これから詳細についてひとつずつ解説いたします。

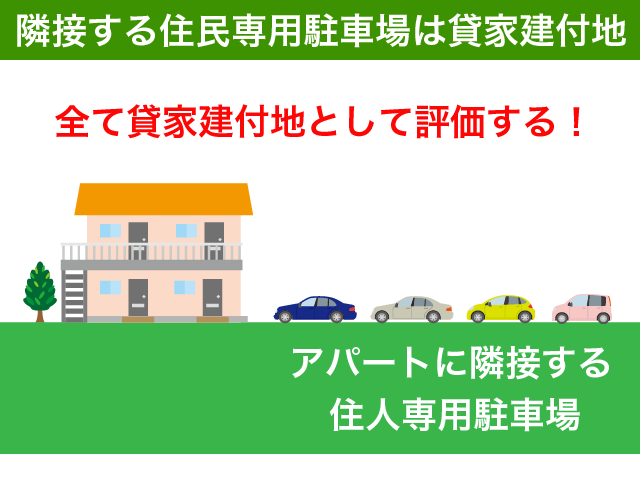

2-1.隣接するアパート専用駐車場の敷地も貸家建付地として評価できる

アパートの敷地内にアパート住民専用の月極駐車場がある場合、その駐車場部分の敷地も貸家建付地として評価減することができます。

原則として土地の評価は地目ごとに分けて評価を行います。建物の敷地である宅地と月極駐車場の敷地である雑種地は隣接していたとしても別の地目ですので、本来ですと2つの土地としてそれぞれ評価をする必要があるのです。月極駐車場の敷地は自用地ですので貸家建付地に比べて評価が高くなってしまいます。

ところが、アパート住民専用の駐車場の場合には、駐車場部分もアパート敷地の一部として貸家建付地の対象とすることができるのです!

これは本当に知らないと損です!広い駐車場の敷地を自用地で評価するか貸家建付地で評価するのとでは相続税の額も全然変わってきますので、該当する場合には駐車場敷地も含めて貸家建付地評価してください。

<土地の地目とは>

土地の現況や利用目的による分類を地目といいます。不動産登記上の地目は田、畑、宅地、学校用地、鉄道用地など23種類の地目に分かれています。登記上の地目は必ずしも現状の利用状態や利用目的とは一致しないことがあります。

そこで相続税における土地評価においては、不動産登記上の地目ではなく相続開始時における土地の現況から土地を9つの地目に分類して評価をすることにしているのです。土地の評価は原則として地目ごとに評価することになっています。相続税の土地評価における地目は以下の9つです。

1.宅地、2.田、3.畑、4.山林、5.原野、6.牧場、7.池沼、8.鉱泉地、9.雑種地

<注意点>

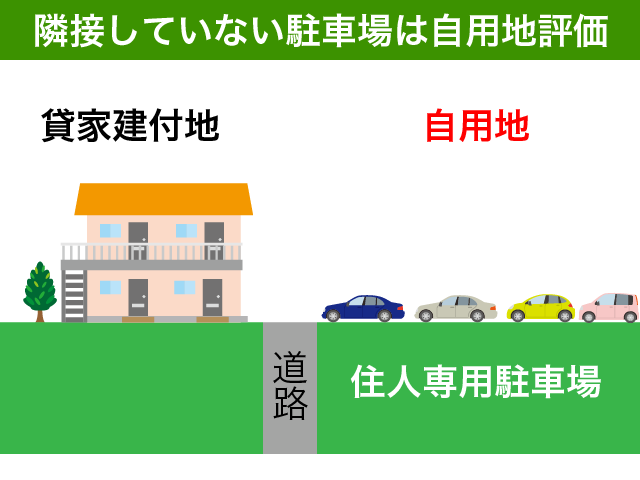

アパートに隣接した駐車場でなければこの扱いの適用はありません。

道路を挟んだ向かい側にアパート住民専用の駐車場があったとしてもそれは貸家建付地として評価することができません。また、月極駐車場の契約者のうちにアパート住民以外の方がいる場合には該当しませんのでご注意ください。

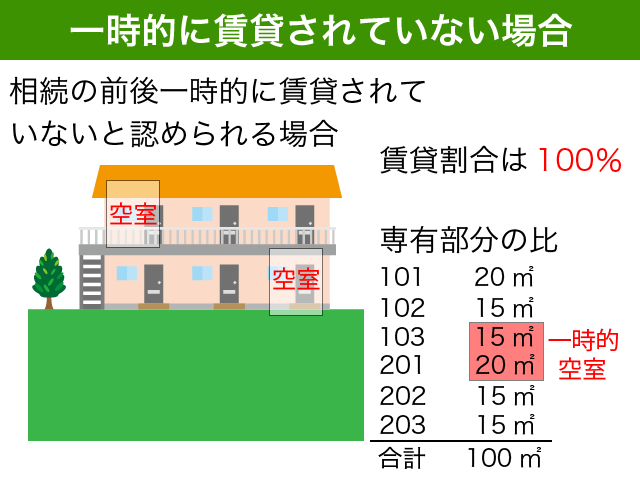

2-2.相続時に一時的に賃貸されていなかった部分は賃貸割合で考慮しなくても良い

貸家建付地の評価は、相続時における賃貸割合を考慮することになっております。ところが、共同住宅の場合で『相続時に一時的に賃貸されていなかったと認められる部分』については賃貸していたものとして賃貸割合を計算することができるのです。

『相続時に一時的に賃貸されていなかったと認められる部分』は以下の4つの事実関係から総合的に判断することとされています。

- 相続前に継続的に賃貸されていたものかどうか

- 空室となった後速やかに新たな賃借人の募集が行われ、空室の期間中に他の用途に利用されていないかどうか

- 空室の期間が相続の前後の例えば1ヶ月程度であるなど一時的な期間であったかどうか

- 相続後の賃貸が一時的なものではないかどうか

このように相続税のルールは非常に分かりづらいものが多いのです。5つの事実関係からどのように判断するのかなどは示してはいません。

<具体例>

裁判事例等でも賃貸割合が争点となった事例はいくつかありますが、判断にあたり賃貸されていない期間が特に重視されているという傾向があります。

5ヶ月は一時的でないと否認された事例もありますし、20部屋のアパートのうち4室が空いていた事例では、短いもので2ヶ月長いもので1年11ヶ月空いていたにもかかわらず賃貸割合100%でよいとされた事例もあります。

『例えば1ヶ月程度』とはあくまで例示であり、新築駅前すぐのアパートと築40年郊外のアパートでは状況が全く異なります。入居決定までの期間で画一的に判断するのではなく、どのような事情で空室期間が生じていたのかの諸事情も総合的に判断するべきと考えます。

私が税務調査の立会いをして賃貸割合が争点となったお客様では、相続時の賃貸割合が42%で一年後もほとんど同じ状況にもかかわらず『相続時に一時的に賃貸されていなかった』という主張を通すことができました。都内の広い敷地だったため賃貸割合42%と100%では大違いです!

<注意点>

賃料を取らずにタダで貸していたり、空室後に清掃やリフォームをしていない、新たな募集を行なっていないようなものはとても『一時的に賃貸されていなかった部分』とすることは難しいでしょう。また、1件の戸建住宅の賃貸については賃借人が相続時点でいるかいないかでの判断となりますので注意してください。

募集広告やリフォーム等の領収書、近隣の同様のアパートの空室状況等の状況から調査で指摘された場合にどのように主張できるのかを判断して申告するようにしてください。判断基準が明確でないため税務調査等の経験がない方にとっては非常に悩ましい部分となります。相続税の申告を税理士に依頼する場合にはよく相談をするようにしてください。

3.こんな場合どうする?貸家建付地評価の注意点

土地評価の間違いを税務署に指摘された場合、本来支払うべき相続税とは別に延滞税や過少申告加算税というペナルティーが課されてしまいます。これらは、申告時点で正しい評価をしていれば支払う必要がない余計な税金です。

貸家建付地の評価をする上で注意していただきたい点が2点あります。

- 貸家建付地の評価単位は、貸家ごととなる。

- 相続開始時に入居者がいない場合には貸家建付地ではない。

詳細はこれからご説明しますので、該当しそうな場合には余計な税金を支払わないためにもよく理解してくださいね。

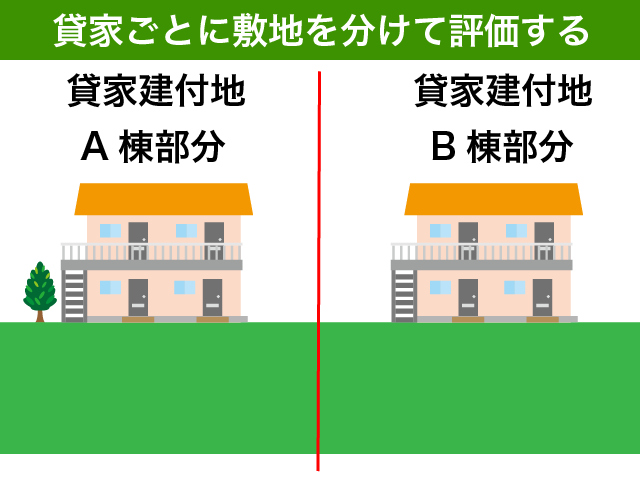

3-1.貸家が2つ以上ある場合にはそれぞれの棟ごとに評価する

宅地の評価は利用の単位ごとに評価することとなっております。貸家建付地の場合、貸家が複数ある場合にはそれぞれの貸家ごとに土地を区分して評価をする必要があるのです。

<注意点>

例えば不動産業者に一括借り上げ契約でまとめて賃貸をしている複数棟のアパートであっても、棟ごとに評価を行うことになります。

アパート住民専用の駐車場や駐輪場等については棟ごとにきちんと分かれていなくても大丈夫です。フェンス等物理的に分けることができるものがある場合にはその部分で土地の評価単位を区分すれば結構ですし、区分できるものがない場合にはおおよその中間点で区切って評価すれば問題ありません。

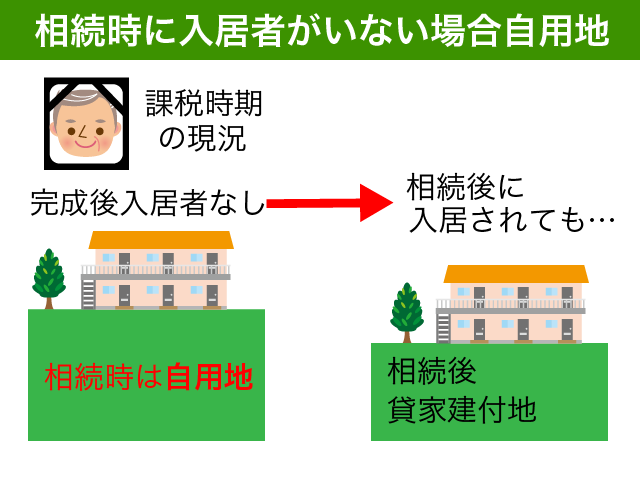

3-2.相続開始時に賃借人がいないアパートの敷地は貸家建付地とはならない

アパート建築中に所有者がなくなってしまったような場合は貸家建付地として評価をすることができません。アパート完成後であっても入居者がまだ誰もいないうちに所有者が亡くなった場合にも貸家建付地とはなりません。あくまでも相続時点の現況で判断をする必要があります。

<注意点>

入居者がいるアパートの敷地であっても入居者すべてにタダで貸している(使用貸借)場合には貸家建付地の評価とはなりません。賃料を負担していないアパート住民には借家権がないからです。貸家建付地の評価を行う場合には、賃料の発生する『賃貸借による入居者』がいることが必須となります。

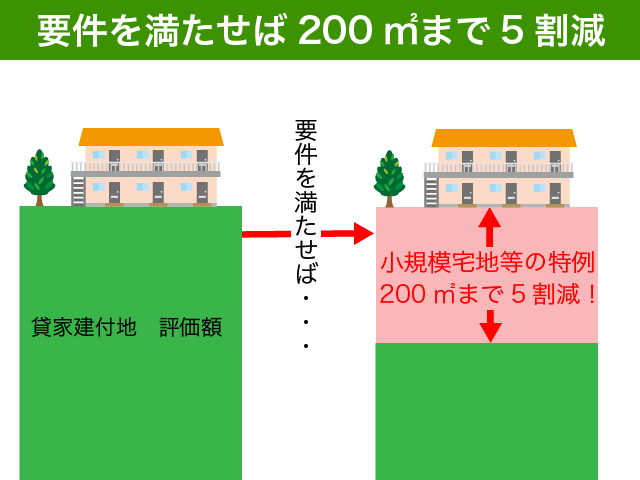

4.要件を満たした貸家建付地は200㎡まで50%減となる

4-1.小規模宅地等の特例で貸家建付地評価が5割減に

小規模宅地等の特例を使いますと、貸家建付地の評価を200㎡部分まで50%減とすることができます。

面積制限があるものの貸家建付地の評価額がさらに半分になるわけですから、絶対に知っておいてください。

小規模宅地等の特例とは、自宅や事業用の土地、貸付事業用の土地など生活に不可欠な土地について、一定の要件を満たした場合には土地の評価を減額するというという特例です。

貸家建付地で小規模宅地の特例を使う場合には、以下の要件を満たす必要があります。

- 相続税の申告までに貸家建付地を取得する者が決まっていること

- 取得した者が相続税の申告期限までにその貸家建付地を保有継続していること

- 相続税の申告期限までにその貸家建付地の不動産賃貸業を承継し事業継続していること

*相続税の申告期限は、相続開始後10ヶ月以内となっています。10ヶ月間の間に取得者を決めてそのまま賃貸事業を継続する必要があるのです。

将来的に土地を売却しようと考えている場合であっても、相続後10ヶ月間はそのまま賃貸事業を継続することをお勧めします。相続直後に不動産を売却しようとすると『売り急いでいる』と判断されてしまい、思うような金額がつかないことも多いようです。

平成30年4月1日以後に賃貸を始める不動産については、税制改正の影響を受けることになります。詳しくは『4-2.平成30年4月1日以後に賃貸を始めた不動産の場合』をご参照ください。

4-2.平成30年4月1日以後に賃貸を始めた不動産の場合

平成30年の税制改正によって、賃貸不動産の小規模宅地等の特例について改正が行われました。

相続開始前3年以内に貸付事業を開始した不動産については、原則として小規模宅地等の特例を受けることができなくなります。

亡くなる直前に賃貸マンション等を購入することによって相続税を大幅に減額させることを防止しようという趣旨です。

もともと不動産賃貸業を事業的規模で行っていた方の場合には、亡くなる3年以内に取得した賃貸用不動産についても小規模宅地等の特例を使うことができます。

平成30年3月31日までに賃貸を始めている不動産については税制改正の影響を受けませんのでご安心ください。

(平成30年4月13日加筆)

4-3.小規模宅地等の特例を適用する際の注意点

小規模宅地等の特例を適用する場合にはいくつかの注意点があります。使うと使わないとでは相続税額が大きく異なりますので、実際に適用する際はよく確認してくださいね。

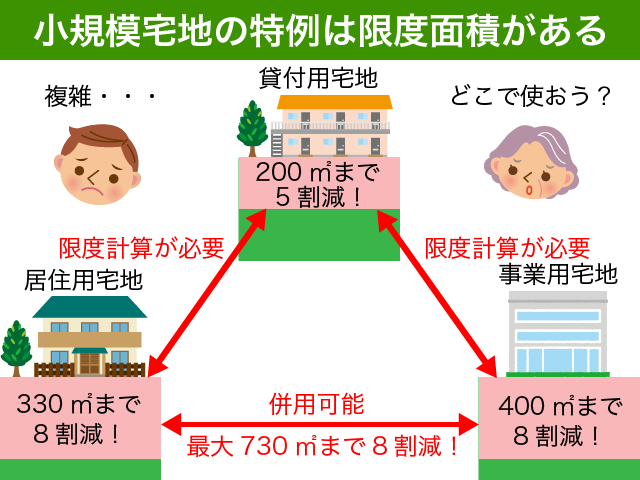

4-3-1.特例の適用面積に上限が設けられている

非常にメリットの大きい小規模宅地の特例ですが、特例を適用できる土地に限度がありますので注意してください。要件を満たした土地すべてで評価減できるのではないのです。

賃貸アパートの敷地だけでなく、自宅の敷地や個人事業で利用していた土地も小規模宅地等の対象となります。居住用敷地と事業用敷地は併用し730㎡までの利用が可能ですが、貸付用宅地は居住用宅地や事業用宅地と単純に併用することができません。限度面積の調整計算を行う必要があるのです。

例えば、事業用宅地で200㎡使ったのであれば50%利用しましたので、貸付用宅地は残り50%の100㎡しか利用することができないのです。

自宅敷地や個人事業で利用していた土地の方が評価減できる面積が大きく、減額割合も80%と高くなっています。

自宅敷地の評価を80%減額したい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

事業用敷地で特例を使うための要件は国税庁のホームページでご確認ください。

<注意点>

貸家建付地は一般的に評価額が低くなっていますので、小規模宅地の特例を利用するのは自宅や事業用の土地を利用した後にした方が有利となるケースが多いです。

とはいえ評価の高い一等地に貸家建付地がある場合や配偶者がいる場合には、実際に計算を行ってどの不動産で適用するのかを判断する必要があるのです。

適用可能な不動産が複数ある場合には、税理士に申告を依頼することをお勧めします。

4-3-2.特例の適用には相続税の申告書を提出する必要がある

小規模宅地等の特例を利用するためには相続税の申告書を税務署に提出する必要があります。特例を適用する旨を税務署に申告する必要があるのです。

小規模宅地等の特例ですので、使うも自由使わないも自由ということになるのです。つまり、当初に申告書を提出した時点で小規模宅地等の特例の適用を使っていなかった場合には、後に気がついてもやり直しをすることができないのです。特例を使わないで提出した申告書も”正しい申告書”と扱われるからです。

<注意点>

特例を適用することによって相続財産の金額が基礎控除以下となる場合には、相続税の申告書を提出する必要があります。

小規模宅地等の特例があるから基礎控除以下で何もしなくてOKと考えている方もいらっしゃいますが、そうではありませんのでご注意ください。

その他適用にあたっては細かな要件がありますので、税理士にご相談することをお勧めします。

5.まとめ

貸家建付地の評価について土地の評価の基本から一通りご説明をいたしました。

相続時の現況で判断することが大原則です。

貸家建付地の評価は、自用地と比べて相続税評価額が18%ないし21%減額となることが多いです。賃貸人がいる貸家の敷地の場合にはしっかりと評価減するようにしてください。相続時に空室がある場合でも、『相続時に一時的に賃貸されていなかった部分』は賃貸部分として扱うことができます。

不動産が複数ある場合には税理士に相談することをお勧めします。土地の評価や特例の適用にあたって大きく有利不利が生まれることが多いからです。