貸宅地って何だろう?

貸宅地に該当するのだろうか?

他人の権利が付いた土地については、相続税計算上の評価を減額することになります。

代表的なものが貸宅地(かしたくち)です。

そこで今回は、借地権の設定されている貸宅地についてその考え方と評価方法、注意点を解説いたします。

借地権の設定されている貸宅地については、土地の評価が30%から最高で90%減額されることになります。

貸宅地に該当するかどうかの判断を間違えると大変です。相続税の計算を大きく間違える結果となってしまいます。貸宅地の考え方をしっかりと理解して、相続税申告等で損をしないようにしてください。

目次

1.借地権が設定された底地は貸宅地として評価

貸宅地は大きく分けると以下の5つです。

- 借地権の目的となっている宅地

- 定期借地権の目的となっている宅地

- 地上権の目的となっている宅地

- 区分地上権の目的となっている宅地

- 区分地上権に準ずる地役権の目的となっている承役地

これらは自由に処分をすることができないため、相続税の財産評価上、評価の減額をすることとなります。

この記事では、実務上圧倒的に多い『1.借地権の目的となっている宅地』についてご説明をいたします。

他の貸宅地について詳しく知りたい方は、国税庁のホームページをご確認ください。

1-1.借地権の目的となっている宅地とは?

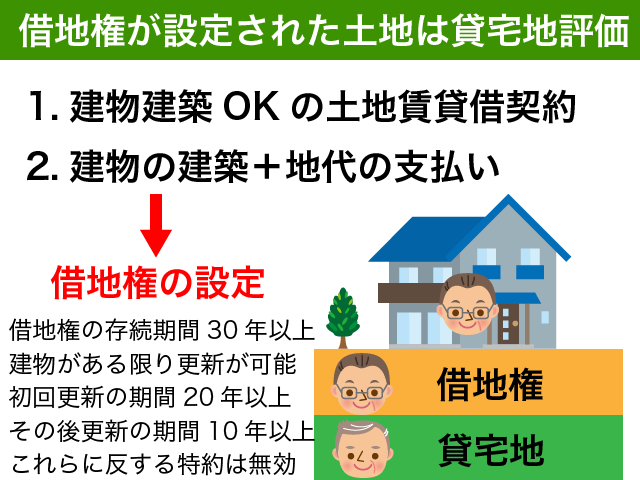

借地権が設定された底地は、貸宅地として評価をすることとなります。

『借地権を設定』というとなにか大げさな気がしますね。

地主と借地人が他人同士の個人である場合には、それほど難しく考える必要はありません。

地代をもらって自分の土地の上に建物を建てさせていればいいのです。

権利金等の授受がなかったとしても、建物所有目的の土地の賃貸借契約があれば貸宅地として評価をすることとなります。

<借地権とは?>

借地権とは、建物所有目的の地上権や賃借権のことをいいます。実務上の多くは建物所有目的の土地の賃借権(土地の賃貸借契約)です。

賃借権の登記がされることはほとんどありません。地主さんにとって賃借権の登記をさせる特約はメリットがないからです。

同様の理由で賃借権よりも強固な権利である地上権を設定させるケースもほとんどありません。地上権は債権ではなく物権ですので、自由に処分ができてしまいます。地主さんにとって不都合になるわけです。

土地を借りている方が亡くなった場合は、借地権を相続税の対象とする必要があります。

借地権に対する相続税課税について詳しく知りたい方は、以下の記事をご参照ください。

『借地権の評価方法を具体事例で解説!相続税負担を減らす特例をご紹介』

1-2.貸宅地とはならない場合

以下のような場合には、貸宅地に該当しませんのでご注意ください。

- 駐車場や資材置き場として貸している雑種地

- 建物所有目的で無償で貸している宅地

- 自分が利用している宅地(貸家建付地など)

1-2-1.駐車場用地や資材置き場として貸している雑種地

土地を駐車場用地や資材置き場として貸している場合には、貸し付けられている雑種地として評価を行います。

〇〇のリパークなどに土地を貸しているような場合ですね。

このような雑種地の評価は、2.5%の減額となることが多いです。

貸し付けられている雑種地の評価については、国税庁ホームページをご確認ください。

1-2-2.建物所有目的で無償で貸している宅地

無償で貸している土地については自用地として評価を行います。

土地などを無償で貸している場合には、賃貸借ではなく使用貸借といいます。

使用貸借で貸している土地は、法律上いつでも追い出すことができるので評価を減額することができないのです。

実際には建物がある以上、『出ていけ!』⇒『はい』と簡単に追い出すことは不可能なのですが、そのあたりの不都合は税務署では面倒を見てくれません。

自用地とは、他人の権利がついていない利用制限のない土地のことをいいます。

自用地について詳しく知りたい方は、以下の記事をご参照ください。

『自用地とは?相続税土地評価の大原則と損をしない土地評価の注意点!』

<注意点>

無償だけでなく固定資産税相当の実費を受け取っているような場合でも使用貸借として扱われます。地代が『土地の使用収益に対する対価』として安すぎるような場合です。

特に親戚に対して安価で土地を貸しているような場合には、慎重に判断してください。賃貸借であるかどうかの判断が難しい場合には、弁護士等の法律の専門家にご相談することをお勧めします。

『無償の地上権』があったのだという、後出しじゃんけんのような主張は通りませんのでご注意ください。(大阪高裁平成12年(行コ)第25号相続税更正処分等取消請求控訴事件など)

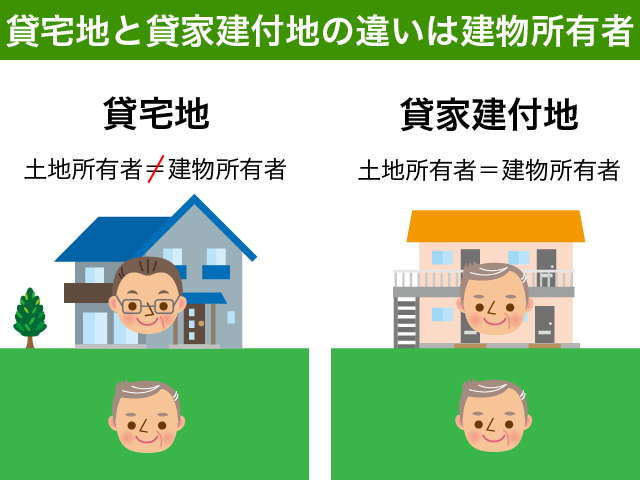

1-2-3.自分が利用している宅地(貸家建付地など)

土地を自分で利用している場合には貸宅地とはなりません。土地と建物の所有者が同じような場合ですね。

貸宅地と貸家建付地の違いは、『建物の所有者』です。

土地を貸して他人に建物を建てさせた場合、土地の評価は貸宅地となります。

自分で建てた建物を第三者に賃貸している場合の敷地は、貸家建付地として評価を行うこととなります。

貸家建付地について詳しく知りたい方は、以下の記事をご参照ください。

『相続税を減額するための『貸家建付地』評価方法と小規模宅地等の特例』

自用地の評価方法について具体的事例で確認されてい方は、以下の記事をご参照ください。

『【自分でかんたん!】土地の評価明細書を作成して申告の要否を検討!』

2.借地権の設定された貸宅地の評価方法

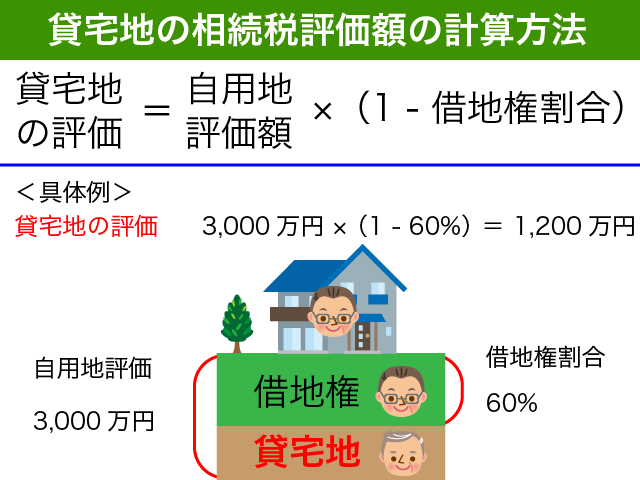

借地権の設定された貸宅地の評価方法は、以下の図のとおりです。

自用地としての土地の評価額から借地権の評価を控除すればいいわけです。

東京など首都圏の一般的な住宅地の借地権割合は60%となっていますので、このような地域の貸宅地の評価額は自用地評価の40%に減額されることとなります。

<借地権割合とは?>

借地権割合とは 土地に占める借地権の割合のことで、路線価図や評価倍率表とともに国税庁ホームページで公開されています。

記事の冒頭で『90%減額』などと強調してしまいましたが、実はそのような地域はごく一部に限られています。

借地権割合がない地域(借地権を評価しない地域)もあるのです。そのような地域は、貸宅地の評価額は、自用地の評価額と同じ金額になります。

借地権割合の調べ方について詳しく知りたい方は、以下の記事をご参照ください。

『借地権割合の考え方と調べ方を徹底解説!【割合別のイメージ写真付】』

3.貸宅地の注意点

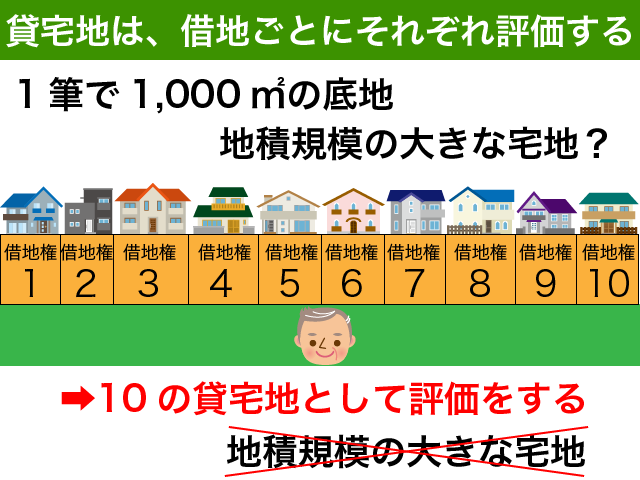

3-1.貸宅地の評価は、借地人ごとで判断をする

1筆の土地を10人の借地人に賃貸している場合、土地の評価単位は10単位となります。

それぞれの借地人が異なるごとに土地の評価をしなくてはいけないのです。

平成30年以後の相続の場合、三大都市圏で500㎡以上、その他の地域で1,000㎡以上の宅地がある場合には地籍規模の大きな宅地として評価の減額をすることが可能ですが、これらの面積要件の判断は土地の評価単位ごとに行います。

一般的な住宅を目的とした貸宅地の場合、地籍規模の大きな宅地の評価減をすることはほぼ不可能ですね。

地籍規模の大きな宅地の評価について詳しく知りたい方は、以下の記事をご参照ください。

『【広大地改正!】地積規模の大きな宅地の評価で相続税を軽減する方法』

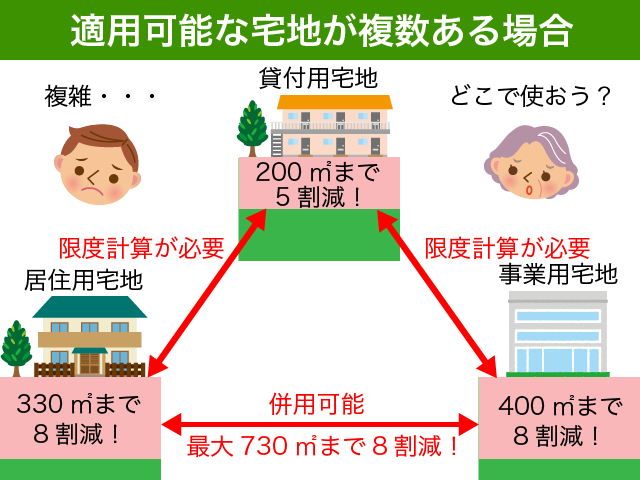

3-2.貸付事業用宅地として小規模宅地等の特例が可能

貸宅地はさらに小規模宅地等の特例で評価を減額することが可能です。

小規模宅地等の特例(貸付事業)は、相当の対価を得て継続的に行うものでないと適用ができません。

国税庁ホームページでは、使用貸借により貸し付けられている宅地等は特例の対象にならないと説明がされています。

相当の対価を得ているかどうかの判断は、賃貸借といえるのかどうかで判断すればよいものと思われます。

<注意点>

賃貸不動産以外に小規模宅地等の特例の適用が可能な宅地がある場合は注意が必要です。

どの宅地で利用したほうが有利かしっかりと検討をするようにしてください。

一般的には、評価の低い貸宅地で小規模宅地等の特例を適用すると不利です。

貸宅地で小規模宅地等の特例を適用した場合、自宅や事業用の宅地で減額できる面積が減ってしまうからです。

小規模宅地等の特例を使って自宅敷地を80%減額したい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

4.まとめ

貸宅地のうち特に借地権が設定されている底地についてご説明をしてきました。

貸宅地として評価を減額するためには、賃貸借である必要があります。

固定資産税相当の実費程度の地代の場合、使用貸借と判断されて貸宅地とならない場合がありますのでご注意ください。

貸宅地の評価は、自用地の評価額から借地権相当額を控除したものとなります。

貸宅地は借地人が異なるごとに1つの土地として評価を行います。たとえ1筆の土地の面積が大きい場合であっても地籍規模の大きな宅地として評価減できるかどうかの判断はそれぞれの貸宅地ごとに判断する点にご注意ください。

賃貸借であれば小規模宅地等の特例の適用も可能ですが、適用可能な土地が複数ある場合にはどの土地で適用したほうが有利かどうかしっかりと判断をするようにしてください。