借地権の相続税負担が重いということはご存知でしょうか。

首都圏であれば借地権の相続税評価額が1,000万円を超えることは珍しくありません。相続税の最低の税率は10%ですので、基礎控除を超える財産がある方の場合には、亡くなった時点で借地権があればそれだけで100万円超の相続税負担となってしまうのです。

税率が高い方の場合は200万円、300万円…と税負担がさらに高くなってしまいます。

これはなんとかしたいですよね。

自宅の借地権については『小規模宅地等の特例』を使い相続税の評価額を8割減らせる可能性があるのです!

8割減の特例を使うのと使わないとでは大違いですよね。

そこで今回は、自宅の借地権にかかる相続税について丁寧にご説明をいたします。

まずは相続税の基本をご紹介したのち、借地権の相続税評価額の計算方法と小規模宅地の特例について解説いたします。相続財産と相続人の種類別の相続税一覧もご案内いたしますので今回の相続税額を確認してみてください。

ぜひ借地権の相続税ルールをしっかりと理解し、借地権をどのように相続するかの参考としてください。

目次

1. 借地権に関連する相続税の基本ルール

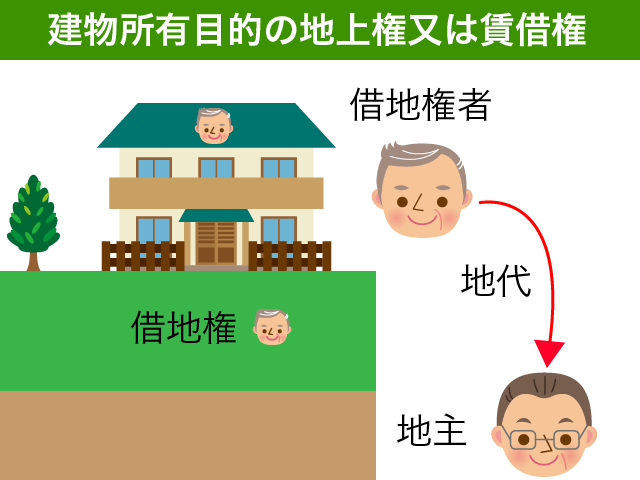

1-1. 借地権とは建物所有目的の地上権又は賃借権

借地権とは、建物の所有を目的とする地上権や土地の賃借権のことをいいます。

通常自宅の借地権といえば、地主さんに地代を支払って土地を借りている場合が多いですね。土地の賃借権です。建て替えや売却をする際には必ず地主さんの同意が必要となってきます。

一方で地上権は非常に強い権利です。なぜならば、地主さんの同意なしに売却等の処分ができてしまうからです。そのため一般的な住宅を建築する目的で地上権が設定されることはほとんどありません。

賃借権と地上権とは全く権利の強さが違うのですが、建物所有目的の地上権や賃借権についてはどちらも借地借家法という法律で借主が保護をされているのです。

この権利が借地権です。

地主さんが親戚でもない限り通常は地代を支払っていることと思いますが、親戚に土地をタダで借りて建物を建てているような場合には使用貸借となりますので借地権は存在しません。使用貸借の場合、地主さんから『出て行け』と言われてしまえば法律上は出て行かざるを得ないからです。

1-2. 基礎控除を超える財産がある場合、相続税が課税される

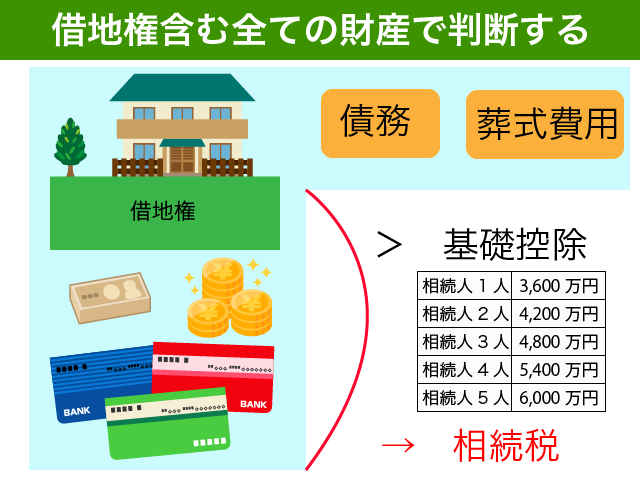

亡くなった方に基礎控除を超える財産がある場合、財産を相続した相続人に相続税が課税されます。借地権だけでは相続税を計算することができないのです。亡くなった時点の全ての財産をまずは相続税のルールで計算し、基礎控除を超えているのかどうかを判断する必要があるのです。

現状の相続税の基礎控除額は以下の算式で計算することとなっています。

3,000万円+法定相続人の数*×600万円

今回の相続について、基礎控除の確認をしてみてください。

相続人が1人であれば3,600万円、相続人が2人いれば4,200万円、3人で4,800万円、4人で5,400万円です。

<法定相続人の数 注意点>

法定相続人の数は、相続の放棄があった場合でもなかったものとした場合の相続人の数になります。

亡くなった方に養子がいる場合には、法定相続人の数に計算することができる養子の人数に制限が設けられています。亡くなった方に実子がいる場合は養子1人まで、実子がいない場合には養子2人までしか相続人の数に入れることができません。

借地権や預貯金等の全ての財産の合計から借入金等の債務や葬式費用を控除した金額が基礎控除額を超えている場合、原則として相続税がかかるのです。

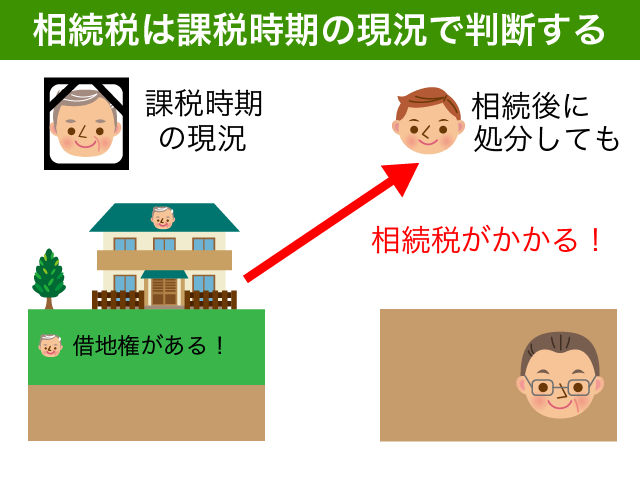

1-3. 財産の評価は亡くなった時点の現況で判断

注意していただきたいのは、財産の評価は亡くなった時点(課税時期)の現況によるということです。

例えば、亡くなった親が地主に地代を支払い一人暮らしをしていたような場合で相続後に子供が土地を地主に返したとしても、亡くなった時点では借地権が存在しますので借地権にも相続税が課税されることになるのです。

相続後に相続税のことを気にして借地権を処分しても意味がないのです。子供が借地権を相続した後、地主に土地を返したと扱われてしまうからです。

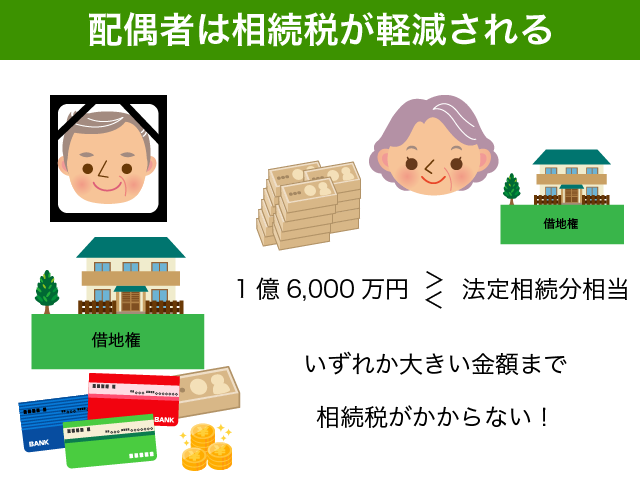

1-4. 配偶者は相続税が大幅に軽減される

基礎控除を超える財産がある場合には原則として相続税が課税されます。亡くなった後10ヶ月以内に相続税の申告書を作成して税務署に提出し相続税を納税する必要があるのです。

亡くなった方に配偶者がいた場合、配偶者が取得した財産については配偶者の税額軽減という税額控除を受けることができます。配偶者の場合、以下のいずれか高い金額までは相続税が実質的にかからないようになっているのです。

- 1億6,000万円

- 配偶者の法定相続分*に相当する金額

<配偶者の法定相続分>

相続人は配偶者と血族相続人(子供などの直系卑属、親などの直系尊属、兄弟姉妹)とに分かれます。どのように財産を分割するのか民法では相続分としてルールが定められています。

相続人の種類とそれぞれの相続分は以下の通りです。

| 相続人の種類別 | 配偶者の相続分 | その他の相続分 |

| 配偶者+子供 | 1/2 | 1/2 |

| 配偶者+親 | 2/3 | 1/3 |

| 配偶者+兄弟 | 3/4 | 1/4 |

亡くなった方に配偶者と子供がいた場合、配偶者の相続分は1/2です。例えば相続財産が1億円の場合、配偶者の法定相続分に相当する金額は5,000万円となります。(相続財産1億円×配偶者の法定相続分1/2)

亡くなった方の財産が1億6,000万円以下ならば相続税非課税と思っていらっしゃる方もいるでしょう。正確には、”亡くなった方の財産が1億6,000万円以下で配偶者が全て相続した場合には相続税がかからない”ということになります。

相続財産が1億6,000万円を超えている場合であっても、配偶者の法定相続分に相当する金額までは配偶者に相続税はかかりません。例えば相続財産が10億円で配偶者の相続分が1/2の場合、5億円までは配偶者が相続しても相続税がかからないのです。

配偶者の税額軽減を使うためには、相続税の申告書を提出する必要がありますのでご注意ください。

配偶者の税額軽減についてより詳しく知りたい方は、以下の記事をご参照ください。

『【相続税の配偶者控除】配偶者の税額軽減で賢く相続税を軽減する方法』

2. 借地権の相続税負担は結構重い

借地権にどのくらい相続税がかかるのか気になるとは思いますが、すぐには計算できないのです。まずは借地権という財産を相続税のルールに従って評価する必要があるのです。

借地権を評価するのは専門知識が必要となり少し大変ですが、これがわからないと相続税が計算できません。細かなルールは省略してできるだけかんたんに説明いたしますので、頑張って借地権を評価してみてください。

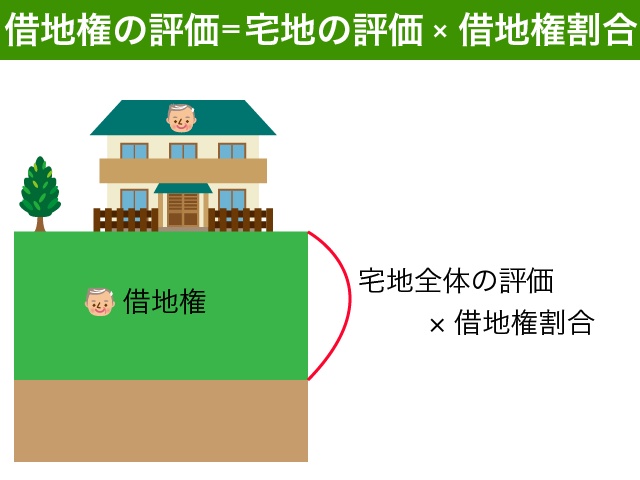

2-1. 借地権の評価額は、宅地全体の評価を基にする

相続税の対象となる財産は、それぞれ評価方法のルールが定められています。そのルールを定めているのが財産評価基本通達です。

借地権の評価額は、その借地権の目的となっている宅地の評価額に国税局長の定める借地権割合を乗じて計算した金額によって評価するとされています。

土地の利用者と所有者が異なる場合、土地の評価を借地権の評価と底地の評価とに分けてそれぞれがその評価に相当する金額の相続財産を持っていると扱われるのです。

借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に、当該価額に対する借地権の売買実例価額、精通者意見価格、地代の額等を基として評定した借地権の価額の割合(以下「借地権割合」という。)がおおむね同一と認められる地域ごとに国税局長の定める割合を乗じて計算した金額によって評価する。ただし、借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域にある借地権の価額は評価しない。

つまり借地権の評価をする前に、まずは借地権の設定されている宅地全体の評価をする必要があるわけです。

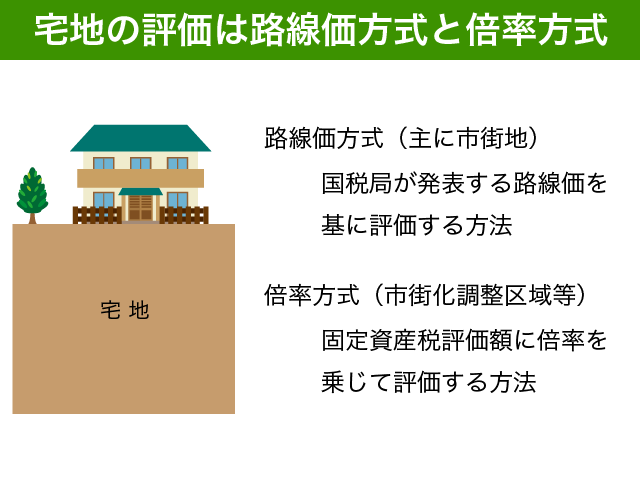

宅地の評価は大きく分けると路線価方式と倍率方式の2種類となっています。

国税庁が路線価を設定しているところは路線価方式で、路線価が設定されていない地域には評価倍率が定められています。

評価したい土地の路線価や借地権割合をご存知の方は、『2-2. 路線価地域における借地権の相続税評価額』に進んでください。

倍率地域の借地権の評価額を知りたい方は、『2-3. 倍率地域における借地権の相続税評価額』に進んでください。

評価したい自宅借地権がどちらの地域にあるのかわからない場合には、路線価図を確認すると一目瞭然です。路線価図の確認方法について詳しく知りたい方、評価したい土地の路線価や借地権割合がわからない方は以下の記事をご参照ください。

『路線価の見方を徹底解説!土地評価に必要となる3つのポイントを確認』

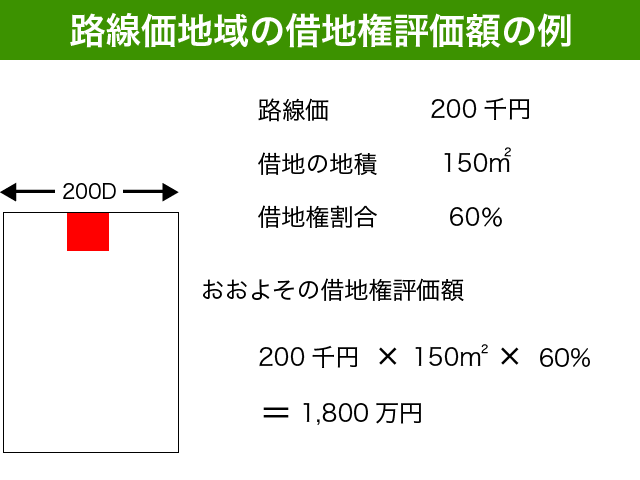

2-2. 路線価地域における借地権の相続税評価額

路線価地域の土地は、路線価(1㎡あたりの相続税評価額の単価)にその土地の地積を乗じたものを基礎とします。

土地の間口距離や奥行距離等による補正や角地の補正その他細かなルールがいろいろあるのですが、おおよその評価額を知りたい場合には、単純に路線価に面積をかければ十分です。

土地の評価額に借地権割合をかけたものが借地権の相続税評価額となります。

借地権の評価 = 宅地の評価額* × 借地権割合

*宅地の評価額(概算)=路線価(1㎡あたり単価)× 土地の面積

<具体例>

路線価が200千円で借地権割合60%の場合、借地権の評価額は1,800万円となります。

ご自分の借地権の評価額を計算してみてください。

いかがでしたでしょうか?結構評価額が高いと感じませんか?

路線価地域の借地権の相続税評価額が計算できた方は、『3.小規模宅地等の特例で借地権の評価額が8割減に』に進んでください。

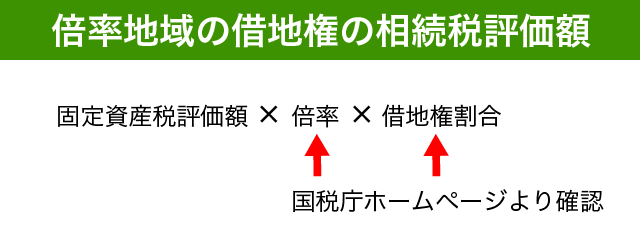

2-3. 倍率地域における借地権の相続税評価額

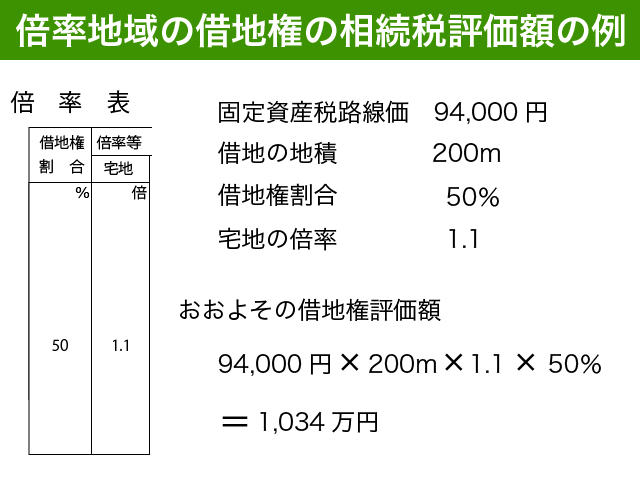

倍率地域にある借地権の評価も宅地の評価額に借地権割合を乗じて計算します。路線価地域の借地権と同様ですね。まずは借地権が設定されている宅地の評価をする必要があるわけです。

倍率地域の宅地の評価は、その宅地の固定資産税評価額に国税庁の定める割合を乗じて計算します。これにさらに借地権割合を乗じたものが倍率地域にある借地権の相続税評価額です。

固定資産税評価額とは毎年役所から固定資産税の通知が送られてくる際に記載されている価格のことです。

計算は非常に簡単ですね。まずは国税庁のホームページで倍率と借地権割合を確認してみましょう。

路線価地域か倍率地域かを調べた時と同様にまずは評価する年を確認します。相続が発生した年の倍率を使う必要があるからです。

まだ今年の路線価や倍率が発表される前であれば参考程度に昨年の倍率を確認すると良いでしょう。

評価する年が正しいことを確認して、評価する都道府県を選んでください。すると以下のような画面が出てきますので、評価倍率表(一般の土地等用)をクリックしてください。

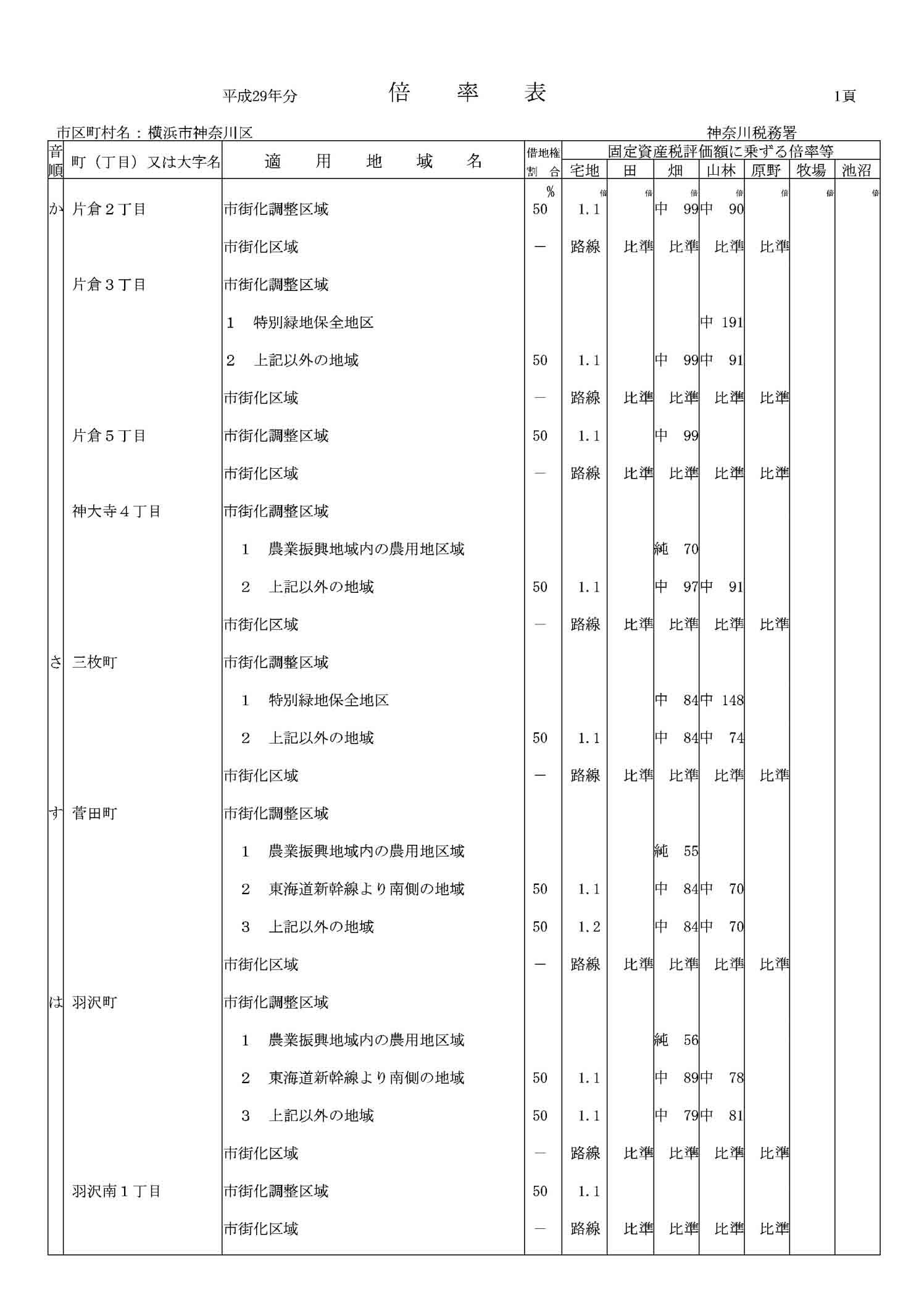

路線価の時と同様に、評価したい市区町村を選んでいくと最終的に評価倍率表にたどり着きます。

以下は神奈川県横浜市神奈川区の評価倍率表です。

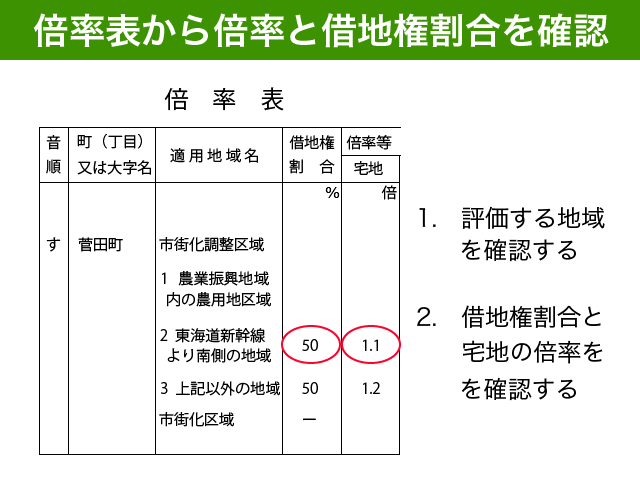

評価したい地域の借地権割合と倍率が確認できたでしょうか。借地権は建物所有を目的とする地上権又は土地の賃借権ですので、宅地の欄で倍率を確認してください。

路線価地域の場合、借地権割合は『 − 』で表示されています。

借地権割合が空欄の地域の場合、借地権の取引慣行がない地域ですので、借地権の評価額は0となります。

それでは、倍率地域にある借地権の相続税評価額を計算してみましょう。

ところがここで問題があります。宅地の固定資産税評価額は地主さんへ郵送されてしまうため、宅地の倍率評価をする際に必要となる固定資産税評価額を役所から入手する必要があるのです。

相続後に借地人の遺族が評価証明を取得するためには、借地契約を証明する土地賃貸借契約書の原本や地代の領収書、借地権を有する者の相続人であることを証明する戸籍謄本等が必要となります。

詳細は家屋の固定資産税の通知書の送付元である都税事務所や市区役所又は町村役場にお問い合わせください。

今すぐおおよその借地権評価額がわかれば良いという方は、固定資産税の路線価から概算で固定資産税評価額を計算してみましょう。

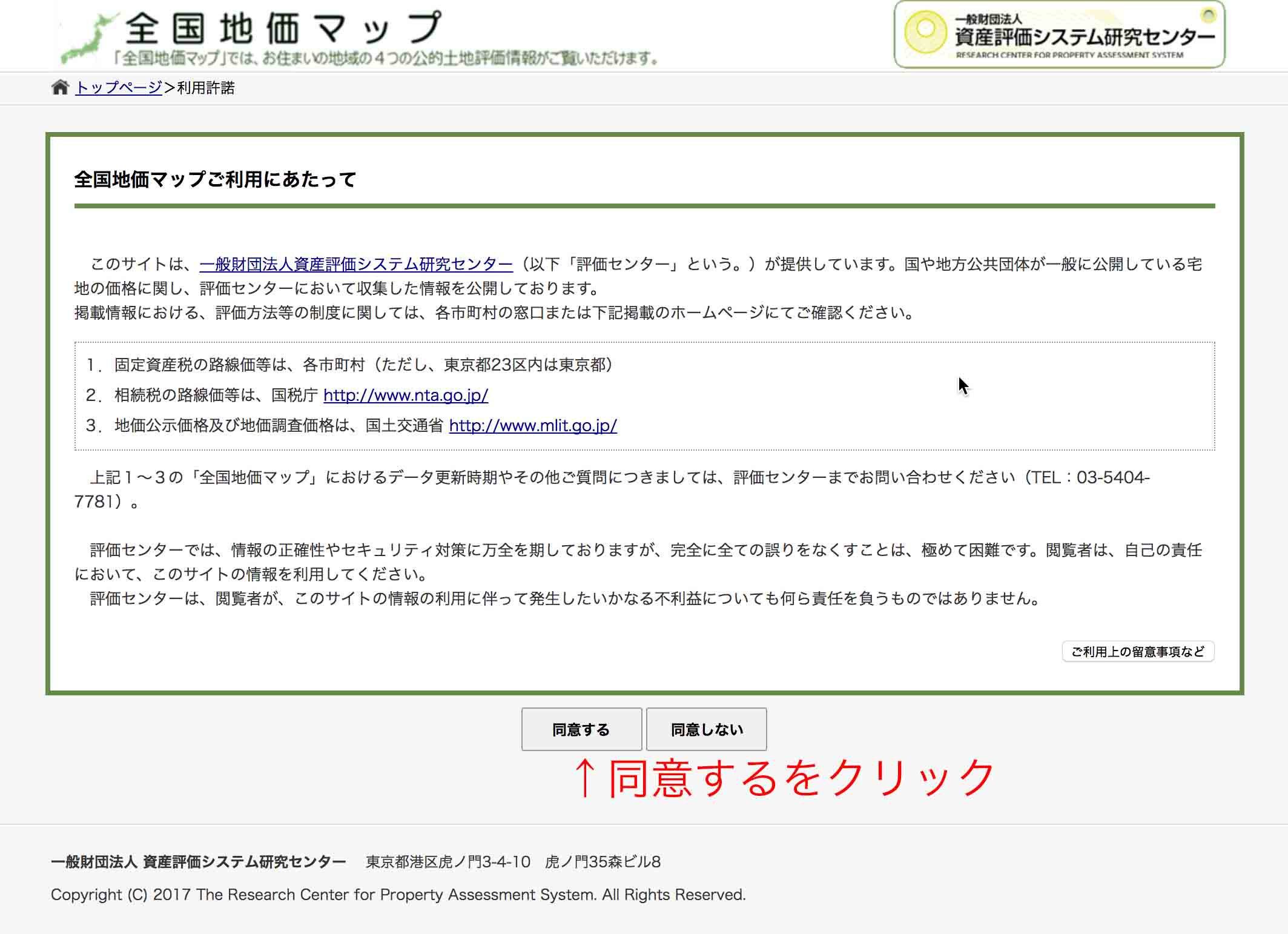

全国地価マップを利用すると土地の固定資産税評価額を簡単に把握することができます。

固定資産税路線価等をクリックして先に進んでください。

ご利用にあたっての利用許諾の画面が出てきますので、同意するをクリックしてください。

おおよその評価額を調べるために利用するだけですので、利用にあたって不利益は出ないものと思います。

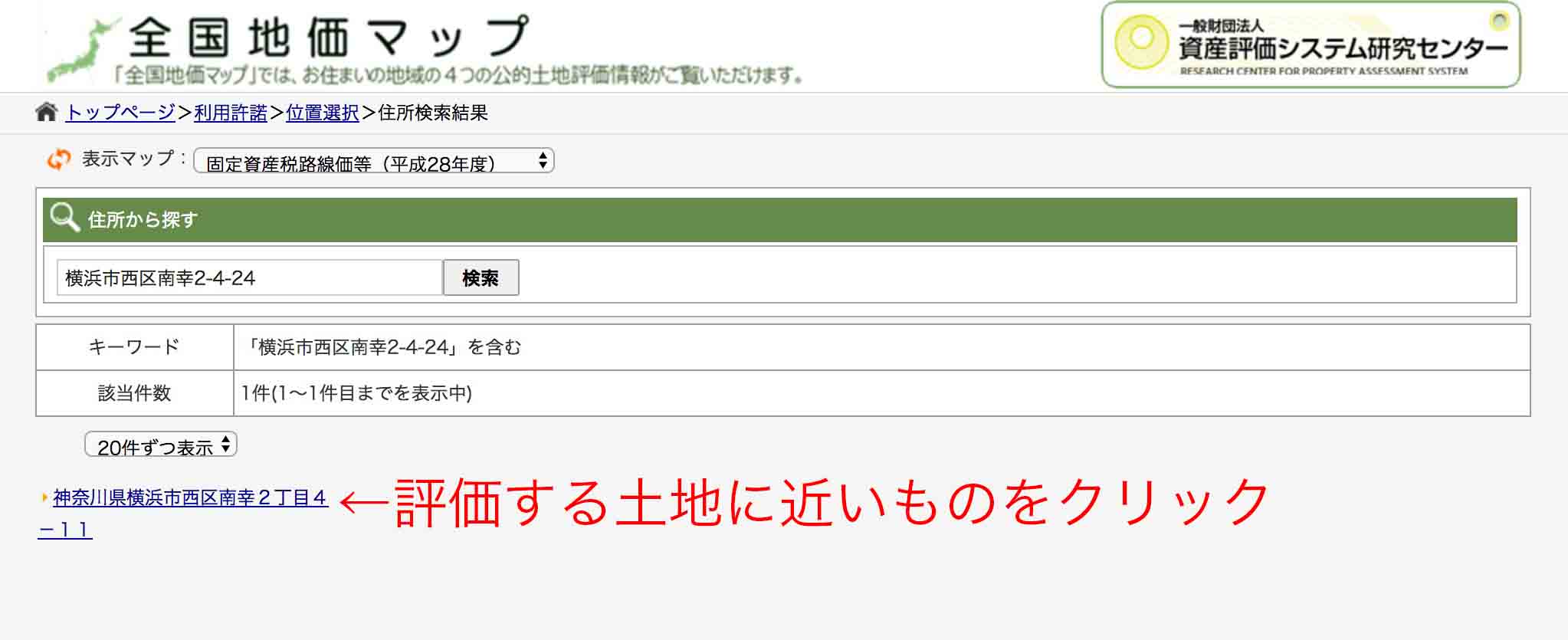

国税庁の路線価図と同様の日本地図が出てきますので、検索する地域を選択するか、所在地を入力して検索をしてみてください。

私は、事務所がある神奈川県横浜市西区南幸2-4-24を検索してみました。

所在地と同じ場所は検索されませんでしたが、近い場所が出てきたのでクリックしてみます。

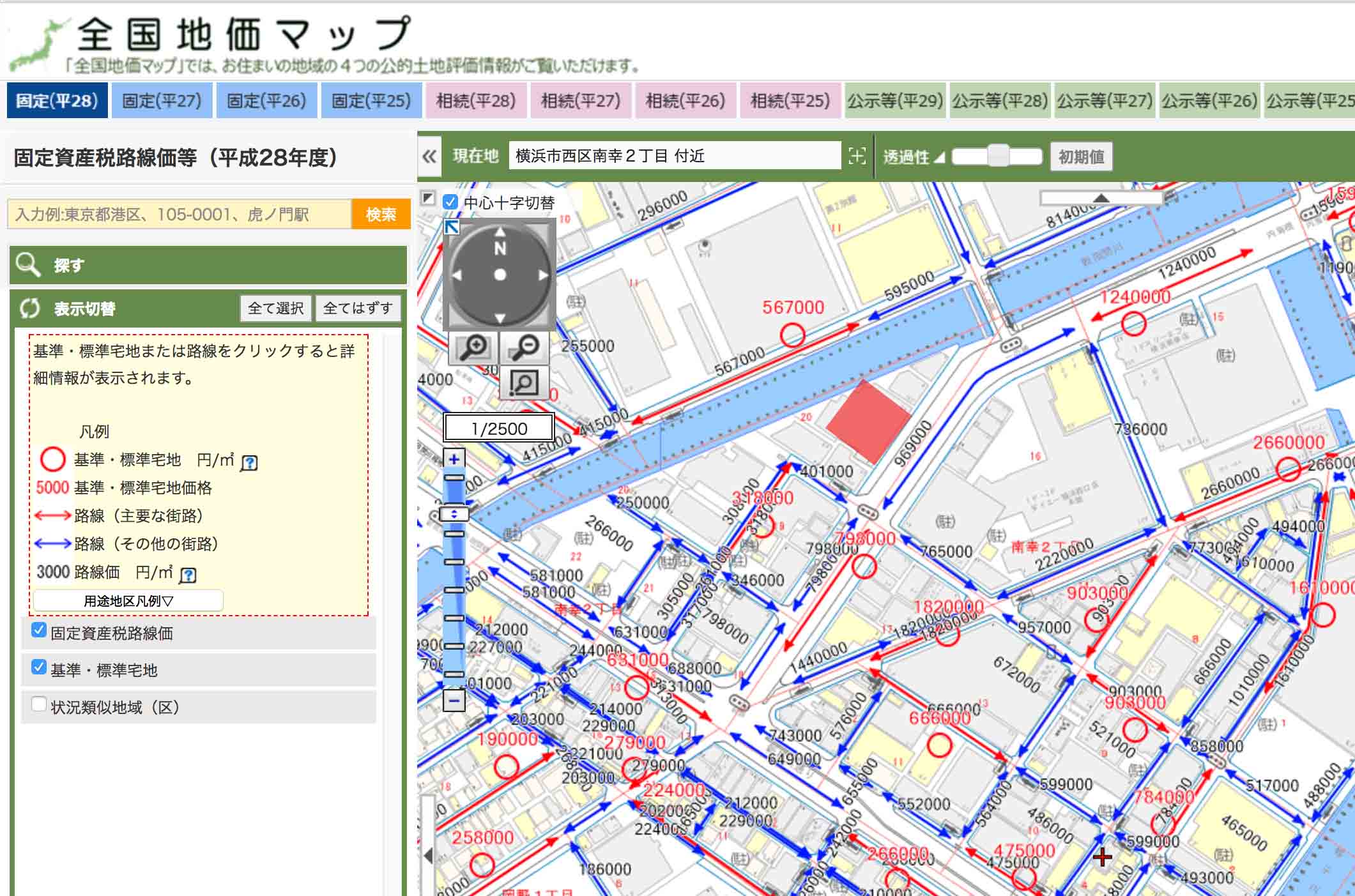

場所を特定することができました。地価マップでの固定資産税路線価は1平方メートルあたりの単価となっていますので、この路線価に借地の地籍を乗じたものがおおよその固定資産税評価額となります。

これでようやく倍率地域の借地権の相続税評価額を知ることができますね。計算は極めて簡単です。

お疲れ様でした。倍率地域にある借地権の相続税評価額いかがだったでしょうか。意外と高いですよね。

3. 小規模宅地等の特例で借地権評価が8割減に

おおよその借地権の相続税評価額が計算できたかと思います。

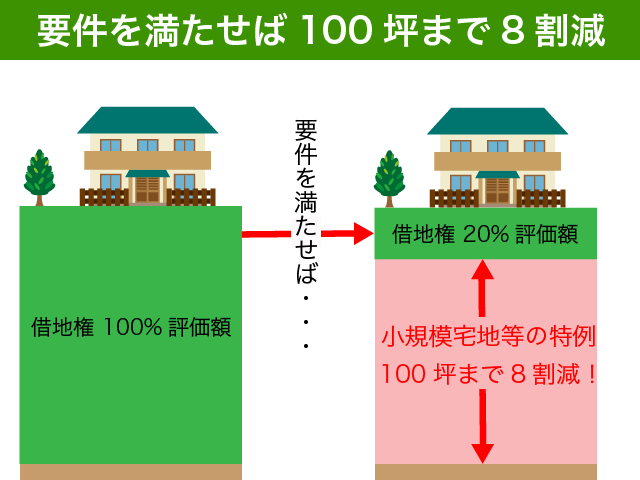

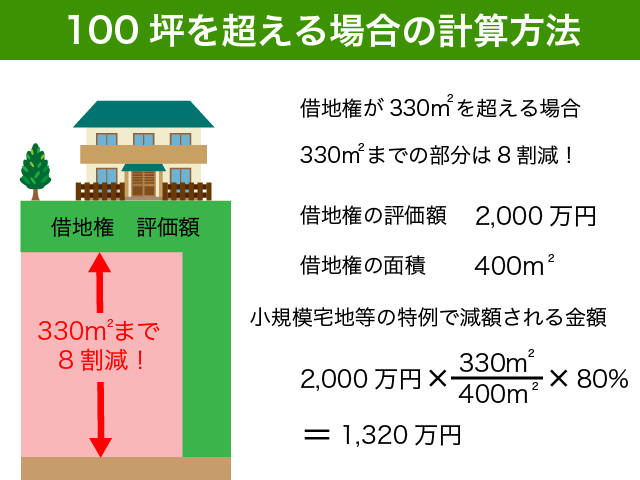

小規模宅地等の特例を使うと、なんとその借地権の評価額を100坪(330平方メートル)まで最大8割減することができるのです!

借地権の面積が330平方メートルを超える場合には、330平方メートル部分のみが8割減となります。

評価額2,000万円の借地権で面積が400平方メートルの場合、小規模宅地等の金額は以下のように計算をします。

小規模宅地等の減額 2,000万円×330÷400×0.8 = 1,320万円

特例適用後の評価額 2,000万円 – 1,320万円 = 680万円

今回は自宅借地権と相続税についてご説明しておりますので、小規模宅地等の特例のうち居住用の特例に限定して解説させていただきます。

税務の特例は要件が非常にシビアですので、特例の内容だけでなく特例を使うための要件もしっかり理解してくださいね。

3-1. 小規模宅地等の特例を使える相続人は3通り

小規模宅地等の特例は誰でも使うことができるわけではありません。借地権を相続する相続人のタイプ別に3通りの要件が定められているのです。

- 配偶者が借地権を相続する場合

- 亡くなる直前から同居していた親族が相続する場合

- 配偶者・同居親族がいない場合で一定の場合

配偶者が借地権を相続することが決まっている場合は、『3-1-1. 配偶者が借地権を相続する場合』に進んでください。

配偶者以外の亡くなった方と同居していた親族の方が借地権を相続する場合には、『3-1-2. 亡くなる直前に同居していた親族が借地権を相続する場合』に進んでください。

配偶者や同居していた親族がいない場合でもまだ諦めないでください。限られてはいますが特例を使うことができる場合がありますので、『3-1-3. 配偶者、同居親族がいない場合で『家なき子』が相続した場合』に進んでください。

まだ借地権を誰が相続するのか決まっていない場合には3つの要件を一通り確認してみてください。

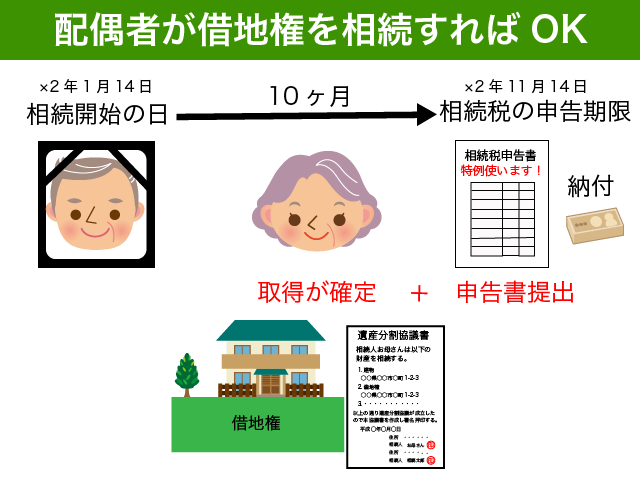

3-1-1. 配偶者が借地権を相続する場合

亡くなった方に配偶者がいた場合、小規模宅地等の特例を受けるのは非常に簡単です。

相続税の申告期限(亡くなった後10ヶ月以内)までに配偶者が借地権を相続すればいいのです。

配偶者にとって自宅は生活に不可欠な財産です。そのような財産にそのまま相続税をかけるのは酷ですので、小規模宅地等の特例を使うことができるのです。

具体的には亡くなった後10ヶ月以内に遺産分割協議を行い、借地権を配偶者が取得する内容の遺産分割協議書を作成すればいいのです。

借地権を登記しているケースは少ないと思いますが、地上権や賃借権、建物の移転登記が必ずしも10ヶ月以内に終わっていなくても大丈夫です。

ただし、特例を適用するためには、特例適用する旨を記載した相続税の申告書を税務署に提出する必要があります。『3-2. 小規模宅地等の特例を受けるためには相続税申告が不可欠』で確認をしてください。

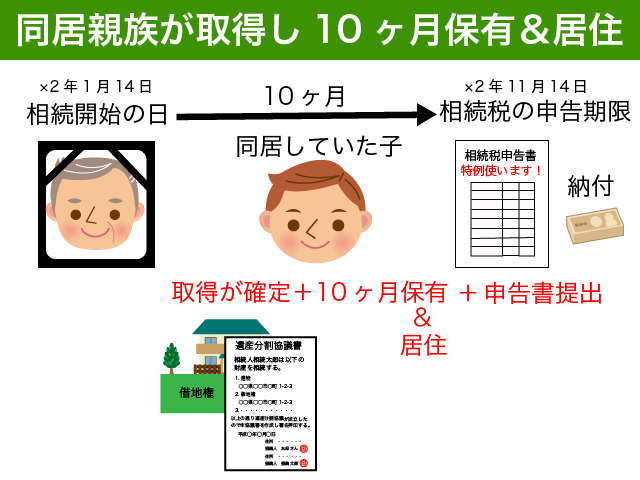

3-1-2. 亡くなる直前に同居していた親族が借地権を相続する場合

亡くなった方と同居していた親族が借地権を相続する場合にも小規模宅地等の特例を受けることができます。

同居していた期間は問いませんが、一定の要件を満たす必要があります。

一定の要件とは、相続税の申告期限(亡くなった後10ヶ月以内)までに同居していた親族が借地権を取得することが決まっていることに加え、その同居親族が申告期限まで借地権を所有し、引き続き住み続けていることの3つです。

同居親族の場合、取得者が確定しただけでは特例を使うことができないのです。

申告期限まで借地権を持ち続けてそこに住み続けている場合に限り、自宅の借地権が生活に不可欠な財産であると判断されるのです。

地主さんに借地権を返してしまおうと思っていたとしても、10ヶ月間は引き続き住み続けた方が相続税上は圧倒的に有利です。借地権の処分をお考えの方は相続後10ヶ月経過後にした方が良いでしょう。

相続開始後10ヶ月以内の取得者決定、所有継続、居住継続の3つの要件に加えて、特例を使う旨を記載した相続税の申告書を税務署に提出する必要があります。『3-2. 小規模宅地等の特例を受けるためには相続税申告が不可欠』で確認をしてください。

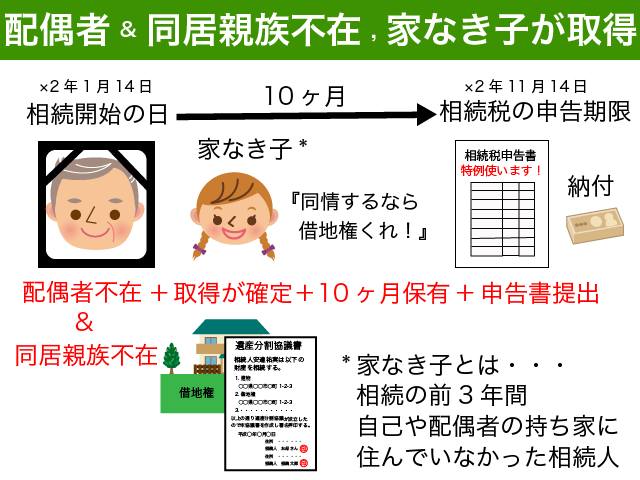

3-1-3. 配偶者、同居親族がいない場合で『家なき子』が相続した場合

配偶者や直前に同居していた親族がいない場合でも小規模宅地の特例の適用ができる場合があります。

通称『家なき子特例』です。

そもそも小規模宅地等の特例は、自宅敷地等の生活に不可欠な財産について相続税の軽減をするという趣旨です。亡くなった親と別居していた子供にとって実家の自宅と敷地は生活に不可欠な財産とは言えません。

ですので、相続開始直前に同居していなかった親族が自宅借地権を取得する場合には極めて限定的に特例の適用を受けられる様になっています。具体的には以下の通りです。

- 相続開始直前に亡くなった方に配偶者や同居していた親族がいないこと

- 借地権を取得した相続人が相続前3年以内に自己や配偶者の所有する日本国内の家屋に住んだことがないこと

- 相続した自宅借地権を申告期限まで所有し続けること

かなり要件が厳しいですが、これらの要件を満たした場合には小規模宅地等の特例を使うことで借地権の相続税評価額を8 割減することができるのです。借地権の処分を考えている場合でも、特例の要件を満たしているのであれば相続から10ヶ月経過した後に処分した方がよいですね。

これらの要件に加え、特例を使う旨を記載した相続税の申告書を税務署に提出する必要があります。『3-2. 小規模宅地等の特例を受けるためには相続税申告が不可欠』で確認をしてください。

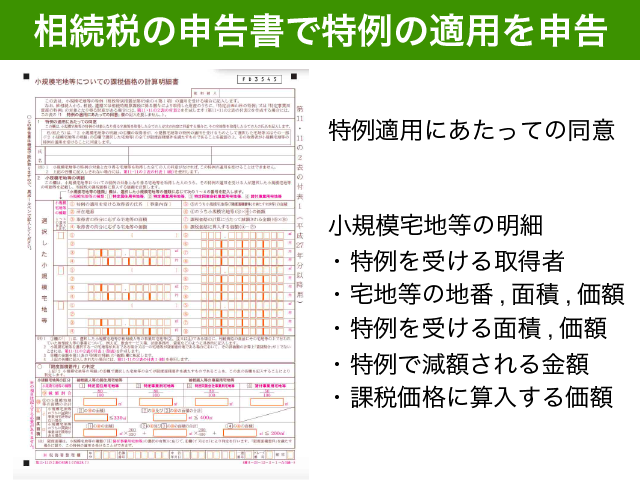

3-2. 小規模宅地等の特例を受けるためには相続税申告が不可欠

非常に有利な小規模宅地等の特例ですが、手続きを失念してしまうと適用することができません。

小規模宅地等の特例を適用するためには、適用を受ける旨等を記載した相続税の申告書を税務署に提出する必要があるのです。

自宅借地権で小規模宅地の特例を適用するためには、土地を取得した全ての者の同意が必要となります。自宅借地権以外に土地がある場合には特に要注意です。

実際の裁決事例でも、特例適用にあたっての同意の欄に他の土地取得者の名前の記載がないという理由で特例が使えないとされた事例もあります。本当に『特例』ですので適用にあたっては細心の注意が必要です。

また、特例の適用を忘れて申告書を提出してしまっても税務署からは何も言ってくれません。あくまで特例ですので、要件を満たしているにもかかわらず使っていないのであれば、『特例を使わなかったのだ』と判断されてしまうのです。

特例の存在に後から気がついたとしても、申告書に特例適用の記載をしていないので救済されることはありません。

特例が使えると使えないとでは税額に大きな影響が出ますので、多少費用がかかっても税理士に相続税申告の依頼をすることをお勧めします。

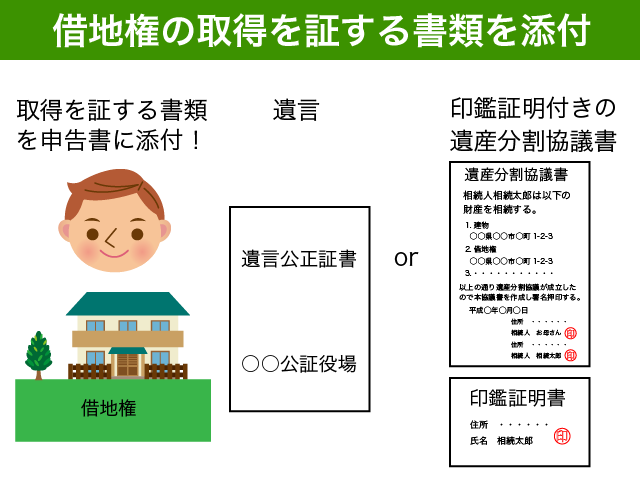

誰が特例の対象となる土地を取得したのかを証明するために、遺言がある場合には遺言の写し、ない場合には実印を押印した遺産分割協議書の写しと印鑑証明を申告書に添付する必要があります。

4. 借地権を相続した場合の相続税額

これまで借地権の相続税評価額と小規模宅地の特例についてご説明してきました。実際の相続税がどのくらいになるか気になることと思います。

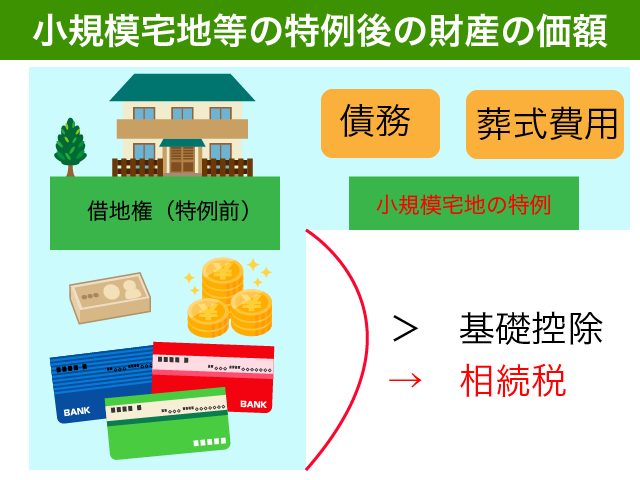

亡くなった方の財産額が基礎控除額を超える場合に相続税がかかるということを、『1.借地権に関する相続税の基本ルール』でご説明しました。ここでいう財産額は、小規模宅地等の特例を適用した後の金額で判断をしますので再度確認してみてください。

今時点で確認できるおおよその金融資産と小規模宅地等の特例を適用した後の借地権の相続税評価額を合計して財産額を計算してみてください。

相続人に配偶者がいる場合といない場合では相続税が大きく変わってきますので、それぞれのケースごとに税額一覧をまとめましたのでご確認ください。

4-1. 配偶者が全ての財産を相続する場合

夫婦で長年にわたって築いてきた財産です。子供には渡したくないと考える方もいらっしゃるでしょう。また、配偶者がまだまだ若い場合にはこれからの生活も不安です。

『1.借地権に関する相続税の基本ルール』で配偶者の法定相続分についてご説明しました。相続分は民法で規定されていますが、相続人全員で遺産分割協議を行い配偶者が全ての財産を相続すると決めることは可能です。

配偶者が全て取得する場合の相続税一覧を作成しましたのでご確認ください。

配偶者の税額軽減があるので、今回の相続税はもっとも低く抑えられるでしょう。しかし、配偶者に固有の財産が多くある場合や次の相続までの間に相続財産がほとんど減らない場合、二次相続の相続税額がかえって大きくなってしまうことに注意してください。

『4-3.子供のみが相続する場合の相続税』で二次相続の場合の相続税も検討してみると良いでしょう。

4-2. 配偶者と子供が相続する場合の相続税(法定相続の場合)

配偶者と子供が相続人の場合で、民法の相続分のとおりに財産を分けた場合の相続税額を一覧にしました。参考にしてください。

相続分どおりに分けた場合ですので、配偶者には相続税がかかってきません。相続税額はすべて子供が負担する相続税となっています。相続税額を子供の数で割った金額が子供一人当たりの相続税額となります。

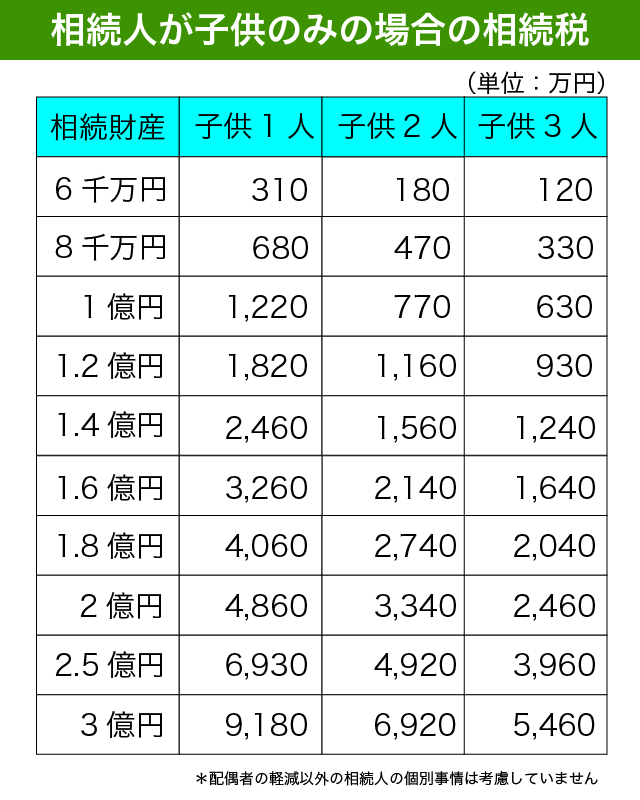

4-3. 相続人が子供のみの場合の相続税

配偶者がいない場合の相続税額を一覧にしてみました。参考にしてください。

配偶者の軽減を使わない場合、相続税の負担が随分と増えることがわかります。二次相続の場合、配偶者の軽減が使えないだけでなく相続人が1人少ないのでその分相続税が高くなる傾向があるのです。

5.まとめ 借地権をどのようにするのかも話し合おう

借地権の相続税について一通り説明をしてきました。相続後に借地権を処分したとしても相続税が安くならないことはご理解いただけたと思います。また、小規模宅地等の特例の大きな節税効果も実感していただけたことでしょう。

今回の相続で小規模宅地等の特例が適用できるのであれば、ぜひ特例の適用を積極的に検討してみてください。配偶者がいる場合は配偶者が相続すればOKですし、相続直前に同居していた子供であっても特例を使うことができます。

また今回の相続が一次相続の場合には、二次相続の際の税負担も検討してみてください。

相続発生後に借地権を地主さんに返したとしても相続税だけはしっかりとかかってきてしまうのです。将来的にその借地権をどうするのかもぜひ今回の遺産分割協議とともに話し合ってみてください。

子供のうちの一人がその借地権をついでいきたいのであれば二次相続に備えて特例が適用できるような状況を整備するのもよいでしょう。同居親族を狙うか?家なき子を狙うか?

あくまでも今時点での税法に基づいての解説となりますので、将来的な税制改正等のリスクがあることはご了承ください。

相続税評価額ほどの高値では無理ですが、借地権であっても売却が可能な場合もあります。地主さんに借地権を買い取ってもらうことや逆に地主さんから底地を買い取って所有権とする方法、地主さんと一緒に第三者に売却して売却金額を分け合う方法などもあります。借地権の処分については、借地権に詳しい不動産会社に相談することをお勧めします。