相続税の配偶者控除があるから1億6,000万円までは非課税なんだよね?

1億6,000万円も財産がないからうちは何もしなくていいんでしょ?

みなさん、大きな勘違いをされています!

たしかに配偶者の相続税負担は他の相続人と比べて大幅に軽減されるのですが、適用するためにはいくつか要件があるのです。

勘違いをしたまま申告期限を過ぎて何もしないでいると、たとえ1億6,000万円以下の財産であっても税務署から相続税を決定される恐れがあるのです。

配偶者に対する相続税額の軽減を正しく理解して、適正な手続きを行うようにしてください。

目次

1.配偶者は無税で1億6,000万円相続できる!

配偶者に対しては、今後の生活保障の意味合いから相続税額が大幅に軽減される制度があります。

これを相続税法では、『配偶者に対する相続税額の軽減』といいます。(相続税法第十九条の二)

配偶者が取得した財産のうち、次のいずれか大きい金額までは相続税を軽減することが可能です。

- 1億6,000万円

- 配偶者の法定相続分に応じた金額

この制度を使えば、1億6,000万円までは配偶者は無税で財産を相続できるといえます。

配偶者ですので、亡くなった方の妻だけでなく、夫であっても適用を受けることができます。

ただし、役所に届出をした法律婚であることが必要です。事実婚では相続税法では配偶者と扱われませんのでご注意ください。

この制度を私は『配偶者の税額軽減』と呼んでいますので、以後この記事では配偶者の税額軽減と表現させていただきます。

相続税の配偶者控除でも意味は伝わりますので、呼び方はそれほど気にする必要はありません。

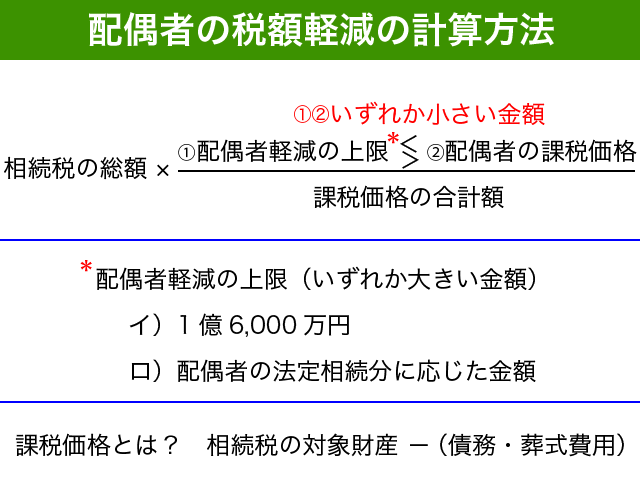

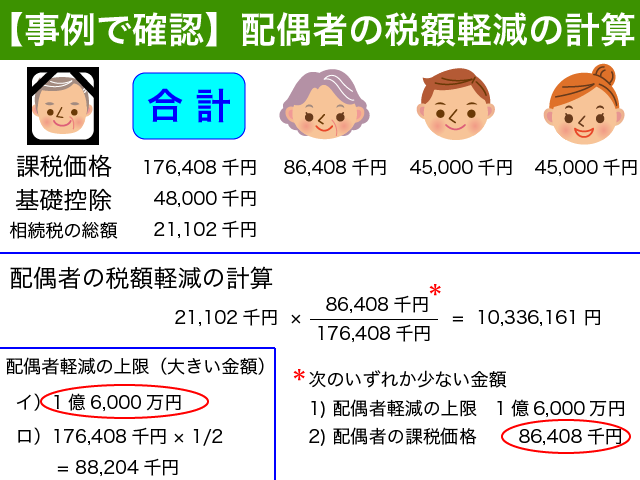

1-1.配偶者の税額軽減の計算方法

配偶者の税額軽減の計算方法は以下の通りです。

算式だけだと何を意味しているのかわかりづらいと思います。具体的に下の図でご確認ください。

相続税の総額とは、相続税の対象財産の金額と法定相続人から計算を行います。

相続税の総額の計算方法について知りたい方は、以下の記事をご参照ください。

『相続税の計算方法3ステップを徹底解説!【具体的事例を図解で紹介】』

相続税の課税価格とは、相続税の対象となる財産から債務葬式費用を控除したものです。

配偶者の法定相続分に応じた金額とは、課税価格に配偶者の法定相続分を乗じたものです。

配偶者と子供が相続人の場合、配偶者の法定相続分は1/2となります。

法定相続人や法定相続分について詳しく知りたい方は、以下の記事をご参照ください。

『法定相続人の範囲とその順位を徹底解説!【図解でかんたん一目瞭然】』

1-2.配偶者の税額軽減を使うための手続き

1-2-1.一般的な手続き

配偶者の税額軽減を使うための一般的な手続きは以下の通りです。

- 配偶者の取得財産を決定する

- 相続税の申告書に配偶者の税額軽減を使う旨の記載をする

- 相続税の申告書に必要書類を添付して提出する

相続税の申告期限は原則として亡くなった日から10ヶ月以内ですので、10ヶ月以内に配偶者が取得する財産を決定して相続税の申告書を提出すれば大丈夫です。

具体的な手続きについては、『2.配偶者の税額軽減の注意点』でより詳しくご説明をします。

1-2-2.期限後申告や修正申告・更正の請求でも可能

配偶者の税額軽減では、期限内申告が要件とされているわけではありません。

相続税法(配偶者に対する相続税額の軽減)第十九条の二3 第一項の規定は、第二十七条の規定による申告書(当該申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。第五項において同じ。)又は国税通則法第二十三条第三項(更正の請求)に規定する更正請求書に、第一項の規定の適用を受ける旨及び同項各号に掲げる金額の計算に関する明細の記載をした書類その他の財務省令で定める書類の添付がある場合に限り、適用する。

期限後申告書や修正申告書、公正の請求書でも配偶者の税額軽減を適用することが可能ですが、無条件で使えるわけではありませんので、できる限り期限内申告書による一般的な手続きで配偶者の税額軽減を適用することをお勧めします。

<期限後申告書>

期限内申告書とは、相続税の申告期限内に提出される申告書のことです。これに対して、期限を超えて初めて提出された申告書を期限後申告書といいます。

やむを得ず期限後申告書で配偶者の税額軽減を適用する場合、一般的な手続きと必要となる手続きは同様です。ただし、相続税の申告期限から3年を超えて分割が決まった財産は原則として配偶者の税額軽減の対象となりませんのでご注意ください。

申告期限までに遺産分割が決まりそうもない場合、配偶者の税額軽減を使わず『未分割』として期限内申告書を提出するようにしてください。

基礎控除を超える財産があるにも関わらず相続税の申告書を提出しないでいると、税務調査が行われ相続税を税務署に決定されてしまう恐れがあるからです。

後に税務調査が行われて修正申告をする場合にも、期限内申告の方が加算税や延滞税の負担も少なく済みます。

申告期限までに遺産分割がされていない場合で後日配偶者の税額軽減を適用するためには、必要となる提出書類があります。詳しくは『3.遺産分割が決まらなかった場合の対処法』でご確認ください。

<修正申告書>

修正申告書とは、当初提出した申告書の課税価格や税額が過少であったために追加で納税をする場合に提出する申告書のことをいいます。

期限内申告書や期限後申告書で配偶者の税額軽減の適用を受けている場合には、一般的な手続きと同様です。

申告に漏れていた財産を配偶者が取得する場合には、その財産についての遺産分割協議書を作成して配偶者の税額軽減を適用した修正申告書を提出すればOKです。

仮装隠ぺいした財産については、配偶者の税額軽減は適用できませんのでご注意ください。詳しくは『2-3.仮装隠ぺいした財産は軽減できない』でご説明をいたします。

修正申告書で初めて配偶者の税額軽減を受けるケースは少ないと思いますが、申告期限までに遺産分割が終わっていない場合であっても適正な手続きをしていれば修正申告書で配偶者の税額軽減を適用することは可能です。詳しくは『3.遺産分割が決まらなかった場合の対処法』をご確認ください。

<公正の請求書>

公正の請求書とは、当初提出した申告書の課税価格や税額が過大であったために還付を受けるために提出をする書類です。

当初申告で配偶者の税額軽減の適用を受けていた場合、公正の請求では軽減の計算をやり直すだけで大丈夫です。

申告期限までに遺産分割協議が終わらなかったような場合に当初申告で適正な手続きをしておけば、公正の請求で配偶者の税額軽減を適用することが可能となるのです。

配偶者の税額軽減は課税の特例です。

課税の特例は使うも自由・使わないも自由という性質のため、当初申告で適用していないにも関わらず公正の請求で後から適用が可能になるということは、かなり特別な取り扱いとなります。

このような場合の詳しい手続きについては、『3.遺産分割が決まらなかった場合の対処法』でご説明をします。

2.配偶者の税額軽減の注意点

配偶者の税額軽減を適用するためには要件があります。よくご確認ください。

2-1.相続税の申告が必要

配偶者の税額軽減は特例ですので、この特例を適用する旨の記載がある相続税の申告書を提出する必要があります。

配偶者の税額軽減を使った結果、相続税がゼロとなる場合であっても同様です。

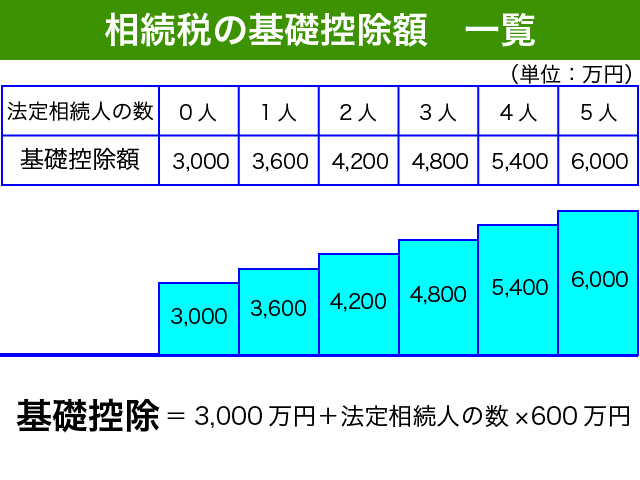

相続税の対象となる財産が基礎控除を超えた場合には、必ず相続税の申告が必要となります。

相続税の基礎控除は相続人の数に応じて以下の図のとおりです。

配偶者の税額軽減を適用する場合の相続税申告書の書き方について具体的事例でご確認されたい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

2-2.遺産分割協議or遺言書の写しを添付する必要あり

配偶者の税額軽減を使うためには、配偶者が取得する財産が決まっている必要があります。

遺言で配偶者が相続する財産の指定がある場合には、遺言書があれば大丈夫です。

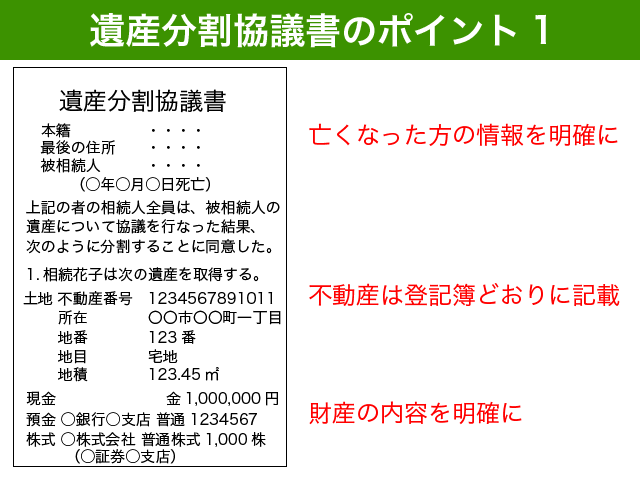

遺言がない場合や遺言を使わない場合には、遺産分割協議を行い遺産分割協議書を作成する必要があります。

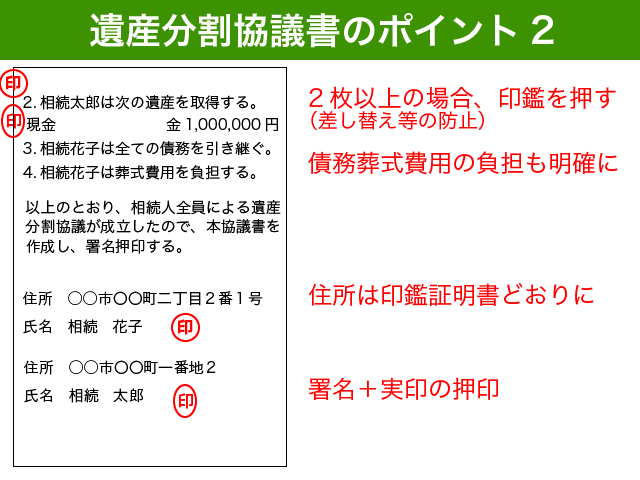

遺産分割協議書の書き方については、以下の図をご参考にしてください。

遺産分割協議書は特に決まった雛形があるわけではありません。誰がどの財産を取得するのかが明確になっており、相続人全員の自署と実印の押印があれば十分です。

相続税の申告書に遺産分割協議書または遺言書の写しを添付するのを忘れないようにしてください。

遺産分割協議書に押印をした印鑑証明書も提出する必要があります。

相続税申告の添付書類について詳しく知りたい方は、以下の記事をご参照ください。

『相続税申告の添付書類の最新情報を解説!戸籍謄本はコピーでも可能に』

2-3.仮装隠ぺいした財産は軽減できない

配偶者が取得した財産であっても、仮装隠ぺいをした財産については配偶者の税額軽減の対象となりませんのでご注意ください。

仮装隠ぺいとは、わかりやすく言えば『極めて悪質な資産隠し』ですね。

配偶者の税額軽減は非常に納税者にとって非常に有利な特例です。

当初申告はもちろんですが、税務調査で何か指摘をされた場合においても配偶者の税額軽減が使えれば相続税の追加負担を大きく減らすことができます。追加の本税が減れば加算税や延滞税の負担も減ることとなります。

相続税の対象となることを知らずにうっかり漏れてしまった財産であればやむを得ませんが、『極めて悪質な所得隠し』の結果ほとんどペナルティが課されないのであれば課税の公平の観点から問題ありますので、仮装隠ぺいをした部分については配偶者の税額軽減の対象外としているのです。

また、仮装隠ぺいによって追加の相続税額が出る場合には、別途35%以上の重加算税が課税されますので、悪質な資産隠しをしないようにしてください。

脱税は犯罪です。場合によっては裁判で起訴され、懲役や罰金等のさらなるペナルティを追う可能性があることを知っておいてください。

『知らなかった』では済まされませんよ〜

2-4.二次相続が近い場合には二次相続も考慮する

相続人が配偶者と子供というような場合には、今回の相続税だけでなく二次相続も考慮して遺産分割協議をすることをお勧めします。

配偶者が今後20年、30年と生活をしていくのであれば過度に二次相続を気にする必要はありませんが、配偶者が高齢で健康状態が悪い場合や配偶者の固有財産が多い場合には、二次相続も考慮するようにしてください。

一般的に二次相続は、一次相続に比べて税負担が増加するからです。

今回の相続税を安くしようと配偶者が全て財産を相続した結果、一次二次合計の相続税がかえって高くなってしまうことが非常に多いのです。

二次相続を考慮するためには、相続税の税率や計算を理解しておく必要があります。

相続税の税率や計算について詳しく知りたい方は、以下の記事をご参照ください。

『相続税の税率と計算を徹底解説!税負担を抑える秘訣は一次相続にあり』

3.遺産分割が決まらなかった場合の対処法

配偶者の税額軽減は、原則として申告期限までに遺産分割協議を終わらせる必要があります。

できる限り申告期限内に遺産分割協議を終わらせて配偶者の税額軽減を適用することをお勧めします。

申告期限までに未分割だった場合、配偶者の税額軽減を適用するためには以下のような煩雑な手続きが必要となるからです。

一つずつ説明をしていきます。必要な手続きが漏れてしまいますと配偶者の税額軽減は受けられませんのでよくご確認ください。

3-1.3年以内の分割見込書を添付すれば更正の請求が可能

3-1-1.未分割として期限内申告書を提出

申告期限までに遺産分割が決まらない場合であっても、相続税の申告書を期限内に提出する必要があります。

遺産分割が行われていませんので、法定相続人がそれぞれ法定相続分に応じて財産を取得したものとして相続税の申告書を作成・提出して相続税を納付する必要があります。

遺産が未分割の場合には配偶者の税額軽減は使えませんので、たとえ配偶者であっても相続税を納付する必要があります。

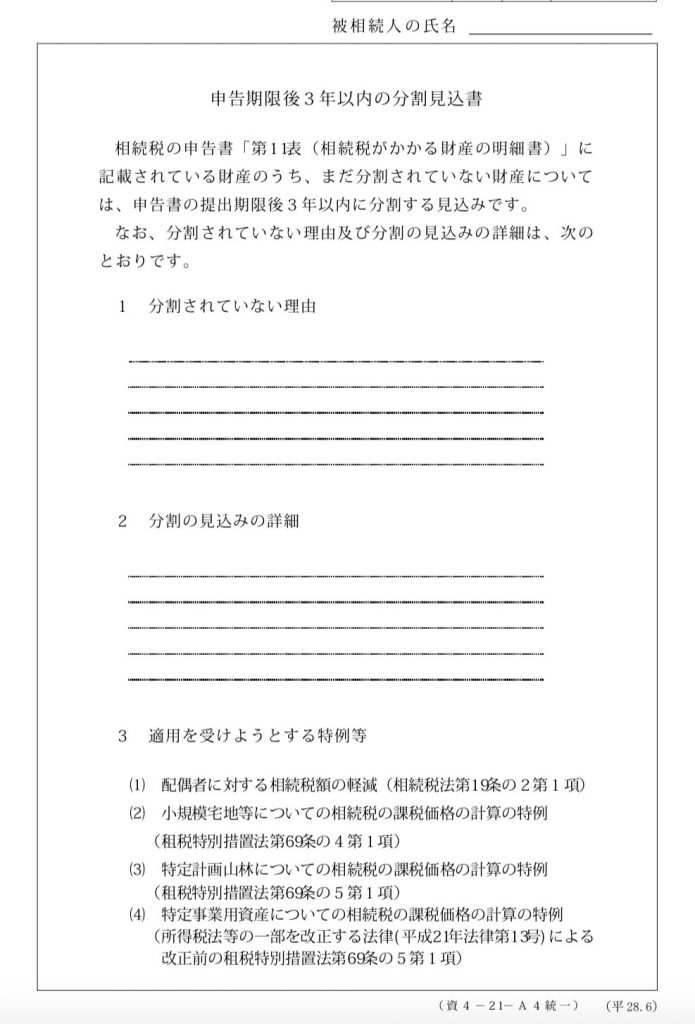

3-1-2.『申告期限後3年以内の分割見込書』を期限内申告書に添付

未分割の状態で期限内申告をする場合、『申告期限後3年以内の分割見込書』を相続税申告書に添付するのを忘れないようにしてください。

遺産分割が条件となっている特例は、配偶者の税額軽減だけではありません。小規模宅地の特例も財産取得者が決まっていることが適用要件となっています。

遺産分割が決まったのちにこれらの特例を適用したい場合には、申告期限後3年以内の分割見込書を提出しておく必要があります。

申告期限後3年以内の分割見込書は、国税庁ホームページにありますので利用する際にはダウンロードしてご利用ください。

この書類は当初申告の相続税申告書に添付する必要があります。税務署長の承認が必要な申請書ではありませんので、記載にそれほど神経質にならなくても大丈夫です。

3年以内には分割無理だなと思っても、まずは申告期限後3年以内の分割見込書を提出する必要がありますので、深く考えず相続税申告書に添付するようにしてください。

3-1-3.3年以内に分割できた場合

申告期限後3年以内に無事に遺産分割協議がまとまった場合には、公正の請求をすることで配偶者の税額軽減の適用を受けることが可能です。

『3-3.公正の請求は分割後4ヶ月以内に』でご説明しますのでそちらをご確認ください。

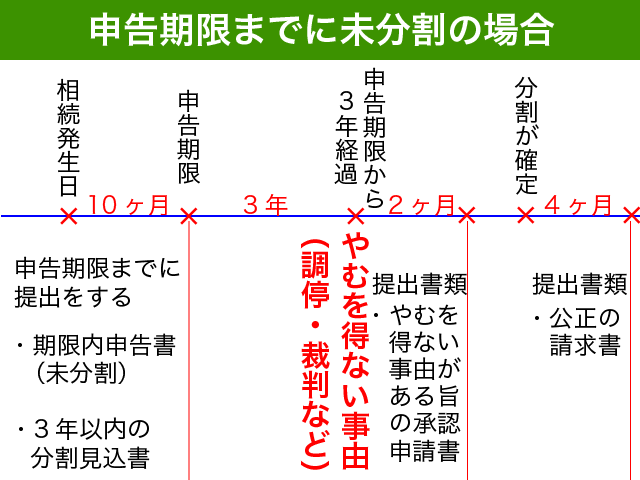

3-2.やむを得ず3年を経過しそうな場合の対処法

申告期限後3年を経過してしまいそうな場合には注意が必要です。

何もしないでいると配偶者の税額軽減は使えなくなってしまうからです。

ただし、申告期限後3年以内に分割ができなかったすべての場合で救済措置があるわけではありません。

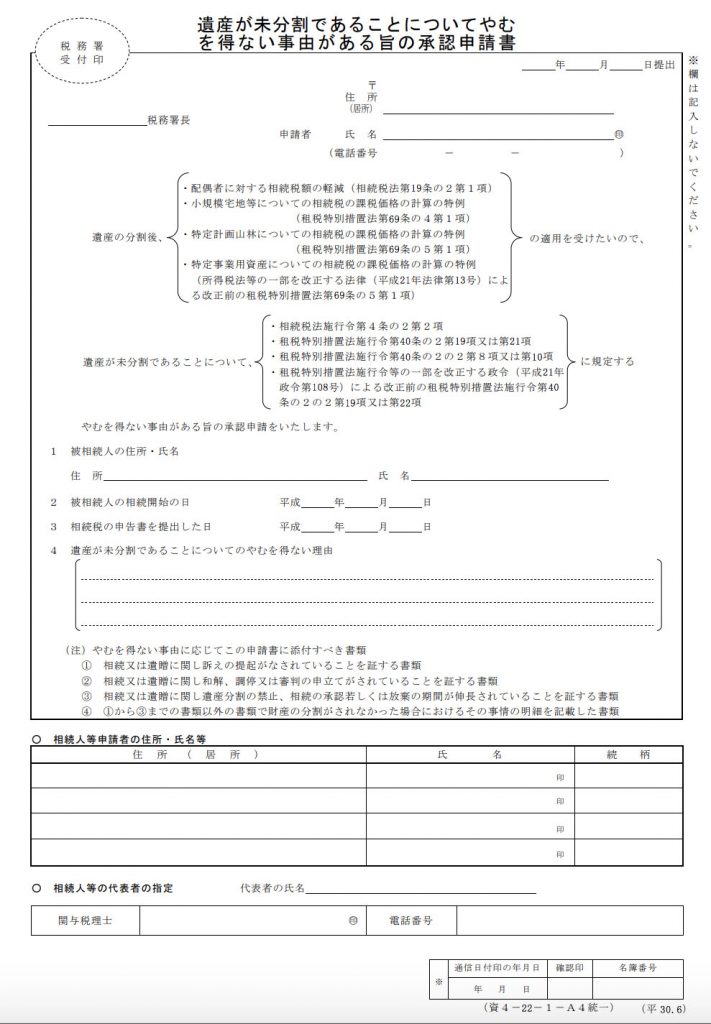

遺産分割の調停や裁判、遺産分割の禁止などの『やむを得ない事由がある』ことが大前提となります。

このようなやむを得ない事由がある場合には、申告期限後3年を経過した日の翌日から2ヶ月以内に以下の書類を税務署に提出する必要があります。

『遺産が未分割であることについてやむを得ない事由がある旨の承認申請書』

なんと長い名前でしょう。名前だけでなく相続発生から提出する日までかなり長い年月となります。

相続税の申告期限が亡くなった日から10ヶ月後ですので、申告期限から3年を経過した日の翌日から2ヶ月以内というと、亡くなった日からおよそ4年後ですね。

くれぐれも出し忘れをしないようにご注意ください。

国税庁ホームページからダウンロード可能ですので、必要な方は国税庁ホームページをご確認ください。

<注意点>

それぞれ相続人が弁護士に依頼して遺産分割の話し合いが行われているような場合には、『やむを得ない事由がある』とはされませんのでご注意ください。

相続人同士が不仲で話し合いの機会が持たれないような場合も同様です。仲が悪いから話し合いが行われないでは『やむを得ない事由がある』とはならないのです。

申告期限から3年を経過した時点で、遺産分割の調停が行われている等の『やむを得ない事由』が必要となります。

相続発生から3年半くらい経過してもまだ話し合いが行われない状況でしたら、遺産分割の調停等の検討を行うようにした方がいいですね。

3-3.更正の請求は分割後4か月以内に

『申告期限後3年以内の分割見込書』又は『遺産が未分割であることについてやむを得ない事由がある旨の承認申請書』を提出したのちに遺産分割が行われた場合には、必ず相続税の公正の請求をするようにしてください。

公正の請求をしないと配偶者の税額軽減を適用することができないからです。

相続税の公正の請求の期限は、遺産分割が行われた日の翌日から4ヶ月以内です。

長い遺産分割の争いが終わって、ほっとしているとあっという間に過ぎてしまいますよ。

税理士に申告を依頼した場合には、必ず税理士にも遺産分割が終わった旨の連絡することを忘れないようにしてください。

相続税の公正の請求について詳しくは、国税庁ホームページをご確認ください。

4.まとめ

配偶者の税額軽減についてご説明をいたしました。

配偶者は1億6,000万円まで無税で財産を相続することが可能です。配偶者の取得財産が1億6,000万円を超えた場合であっても、配偶者の法定相続分に応じた金額までは配偶者には相続税がかからないこととなります。

配偶者の税額軽減の適用を受ける場合には、相続税の申告が不可欠です。

遺産分割協議書または遺言書の写しを相続税申告書に添付するのを忘れないようにしてください。

配偶者の税額軽減は期限内申告が要件とはなっておりませんが、できる限り申告期限までに遺産分割協議を終わらせて配偶者の税額軽減を期限内申告書で適用することをお勧めします。

申告期限までに遺産分割が行われない場合にも、一定の手続きを行うことでその後遺産分割が行われたのちに配偶者の税額軽減の適用を受けることも可能です。

とはいえ、公正の請求までの必要手続きは煩雑です。手続き1つ漏れると配偶者の税額軽減は使えませんので、できる限り期限内での遺産分割と申告書提出を目指すようにしてください。