土地の評価は、相続税の申告において最も税額に影響を及ぼす項目の1つです。

できるだけ安く土地を評価したい。誰もがそのように思われているのではないでしょうか。

特に相続財産に占める土地の割合が高い地主さんの場合、土地の評価は切実な悩みですよね。

そんな皆様に是非知っておいていただきたい土地評価のルール変更があります。

広大地評価の廃止です。

著しく地積が広大で一定要件を満たす土地の評価は、広大地として評価をすることで大きく減額が可能でした。

ところが、平成30年以降の相続では『地積規模の大きな宅地』として新たなルールで評価をすることになったのです。

今回は、広大地の改正についてご説明をいたします。これまで広大地に該当しないとされていた土地であっても、地積規模の大きな宅地として評価の減額をすることが可能な場合もあります。

しっかりと広大地の改正を理解して、土地の評価を少しでも減額できるようにしてください。

目次

1.広大地は廃止⇒地積規模の大きな宅地へ

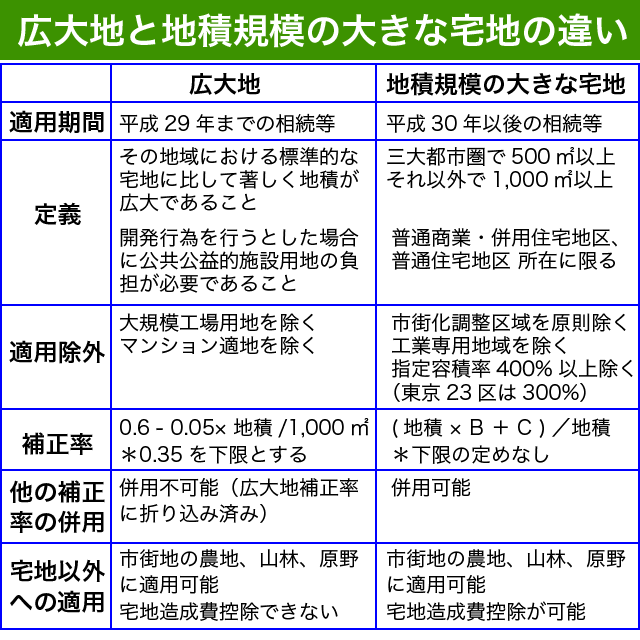

1-1.広大地と地積規模の大きな宅地の違い

平成30年から広大地の評価が廃止され、新たに地積規模の大きな宅地として評価のルールが定められています。

まずはそれぞれの評価ルールの違いを簡単にまとめましたので、ご確認ください。

これまでの広大地のルールに比べると、形式的な要件が細かく定められています。

そのおかげで、広大地の評価に比べると地積規模の大きな宅地に該当するかどうかの判断は容易になったように思われます。

改正後のルールについて詳しくは、『1-2.地積規模の大きな宅地の評価の判定方法』にてご説明をいたします。

どちらの評価方法も基本的な考え方は同じです。

通常の宅地に比べて著しく地積が大きな土地の評価を減額しようという考え方です。

著しく地積が大きな宅地は、買い手が限られてしまうのです。開発行為を行い戸建分譲をするハウスメーカーやマンション開発のデベロッパーです。戸建分譲に適した土地の場合、道路等の潰れ地が生じてしまうためその分高く売却することができないのでこのような評価のルールが定められているのです。

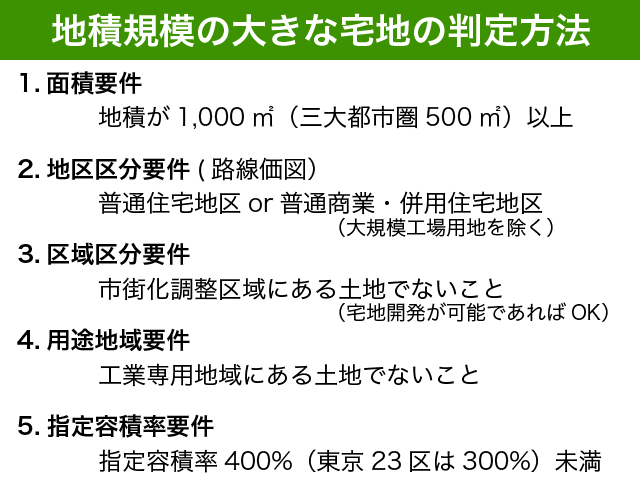

1-2.地積規模の大きな宅地の判定方法

評価をしようとする宅地の面積が500㎡を超える場合、地積規模の大きな宅地に該当するかの確認をするようにしてください。

以下のような順番で判断すると良いのではないでしょうか。

一つずつご説明をいたします。

1-2-1.面積要件を満たしているか?

1,000㎡以上の土地の場合、面積要件は満たしておりますので次の項目の確認に進んでください。

500㎡未満の土地の場合、地積規模の大きな宅地には該当しません。

問題は、500㎡以上1,000㎡未満の土地です。

評価する土地のある都市が三大都市圏に該当すれば、地積規模の大きな宅地の評価を受けられる可能性が出てきますので、評価対象地が三大都市圏にあるかどうかの判断が必要となるのです。

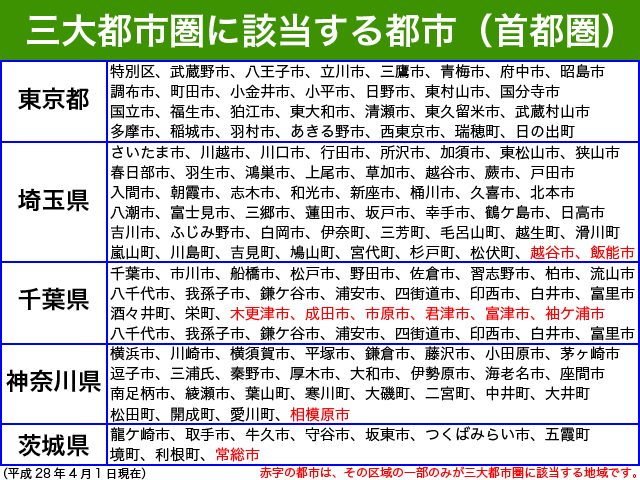

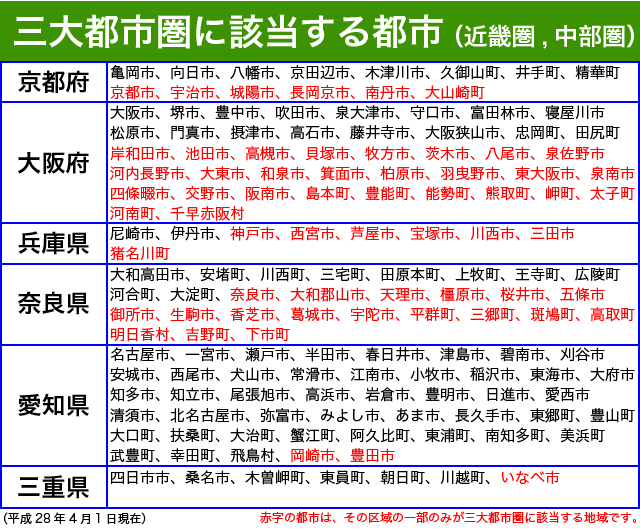

平成28年4月1日時点の三大都市圏をまとめましたので参考にしてください。

東京都の特別区とは、いわゆる『東京23区』のことです。当然に三大都市圏に該当します。

黒い文字で記載されている都市は、全域が三大都市圏に該当する地域ですので迷うことはないかと思います。

赤字で記載されている都市は、その地域の一部のみが三大都市圏に該当する地域ですので要注意です。

例えば神奈川県の相模原市や埼玉県の熊谷市、飯能市については、地域の一部が三大都市圏に指定されていますので、実際に評価対象地が三大都市圏に該当するのかを市町村役場等で確認をする必要があるわけです。

首都圏と比べると近畿圏、中部圏はその一部が三大都市圏とされている都市が多いですね。面倒ではありますが、評価する土地が三大都市圏にあるかどうかの確認をきちんとするようにしてください。

1-2-2.普通住宅地区、普通商業・併用住宅地区にあるか?

地積規模の大きな宅地の評価に該当するためには、路線価図における地区区分が以下の2つのうちのどちらかである必要があります。

- 普通住宅地区

- 普通商業・併用住宅地区

路線価図をご確認いただき、数字の部分が無印か〇で囲われていれば大丈夫です。

倍率地域の場合、原則として普通住宅地区に所在するものとされますので判断は不要です。

ただし、地積が5万㎡を超える工場用地については注意が必要です。大規模工場用地に該当する場合には地積規模の大きな宅地として評価することができないからです。詳しくは、『3.地積規模の大きな宅地の注意点』でご説明をします。

<2つ以上の地区区分がある場合>

2つ以上の地区区分に接する土地の場合、まずは正面路線の地区区分で判断をします。

正面路線の地区区分が2つ以上の地区区分にわたる場合には、地積が多い方の地区区分で判断をしてください。

中小工場地区と普通住宅地区にまたがるような土地があるような場合ですね。もともと町工場が多かったような地域にはこれらが混在している地区がありますので路線価図をよく確認してみてください。

国税庁 情報(平成29年10月3日)

評価対象となる宅地の正面路線が2以上の地区にわたる場合には、地区について 都市計画法の用途地域を判断要素の一つとして設定していることから、建築基準法 における用途地域の判定の考え方を踏まえ、当該宅地の過半の属する地区をもって、 当該宅地の全部が所在する地区とする。

建築基準法の用途規制の考え方と同じです。

建築基準法では、用途地域ごとに建築可能な建築物の種類を定めています。例えば、工業専用地域には住宅を建築できないといった具合です。

この用途規制が異なる複数の地域にわたる場合には敷地の過半の属する地域の用途規制が適用されることとなっていますので、路線価の地区区分も同様に判断をすることになります。

1-2-3.市街化調整区域以外の地域か?

評価対象地が市街化調整区域にある場合には、原則として地積規模の大きな宅地に該当しません。

市街化調整区域は自由に建物を建築できる地域ではないからです。

ただし、一定の開発行為ができる地域にある場合には市街化調整区域内であっても地積規模の大きな宅地に該当する場合がありますのでご注意ください。詳しくは、『3.地積規模の大きな宅地の注意点』でご説明をします。

区域区分や用途地域をWeb上で公開をしている自治体もありますので、『自治体名+用途地域』で検索をしてみてください。

評価する土地が市街化調整区域に該当するかを知りたい場合には、その土地の役所に確認をするのが確実です。

固定資産税の納付書を確認をして都市計画税が課税されていなければ市街化調整区域である可能性が高いのですが、確実な判断方法ではありません。

市街化調整区域であっても都市計画税が課税される場合も稀にありますし、都市計画税がない自治体もあるからです。

1-2-4.用途地域が『工業専用地域』以外の地域か?

評価する土地の面積の過半が工業専用地域にある場合、地積規模の大きな宅地の評価をすることはできません。

広大地でいうところの大規模工場用地の考え方と同じですね。工業専用地域には戸建住宅が建築できませんし、工業専用地域は土地の地積が大きいことによって価値が減額しないからです。

用途地域が定められていない地域については気にしなくて結構です。全域が『工業専用地域以外の地域』となるからです。

用途地域の調べ方は、『1-2-3.市街化調整区域以外の地域課か?』でご説明をしたとおりです。

自治体が公表するWebサービスを利用するか、お住いの役所に確認をしてみてください。

1-2-5.指定容積率が400%(23区は300%)未満か?

評価する土地の指定容積率が400%以上の場合、地積規模の大きな宅地の評価をすることができません。

東京23区においては指定容積率が300%以上で不可能となりますので、ご注意ください。

指定容積率の確認は、自治体が公表するWebサービスを利用するか、お住いの役所に確認をしてみてください。

実際に確認する際には、役所で確認できることはまとめて確認をすると無駄がなくてよいでしょう。

- 三大都市圏に該当するか?

- 市街化調整区域ではないか?

- 用途地域は工業専用地域ではないか?

- 指定容積率は?

これらは全て役所でまとめて確認が可能です。

<容積率が異なる地域にわたる場合>

容積率が400%の地域と300%の地域にまたがっているような場合には、『加重平均容積率』を計算して地積規模の大きな宅地に該当するかどうかを判断してください。

400%部分が900㎡で300%部分が600㎡の場合は、以下のように計算をします。

400%×900㎡/1,500㎡+300%×600㎡/1,500㎡=360%

400%未満となりますので、地積規模の大きな宅地として評価をすることが可能となります。(東京23区以外の地域除く)

面積の過半で判断してしまうと判定を間違えてしまいますので、ご注意ください。

この考え方も建築基準法の考え方に基づいています。

国税庁 情報(平成29年10月3日)

なお、評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合には、建築基準法の考え方に基づき、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定する。

2.地積規模の大きな宅地の評価方法

2-1.路線価地域にある土地の場合

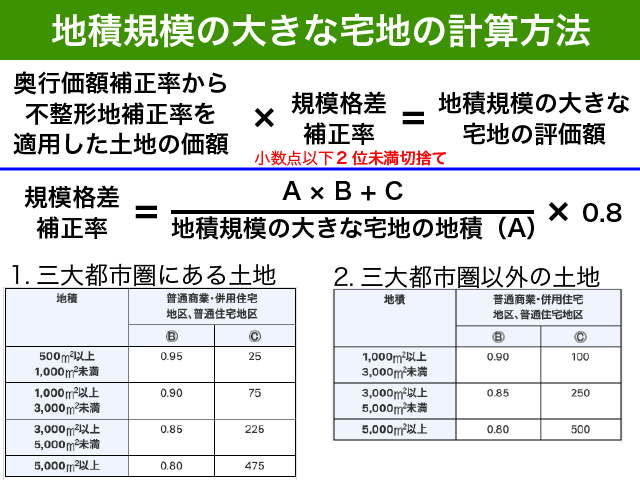

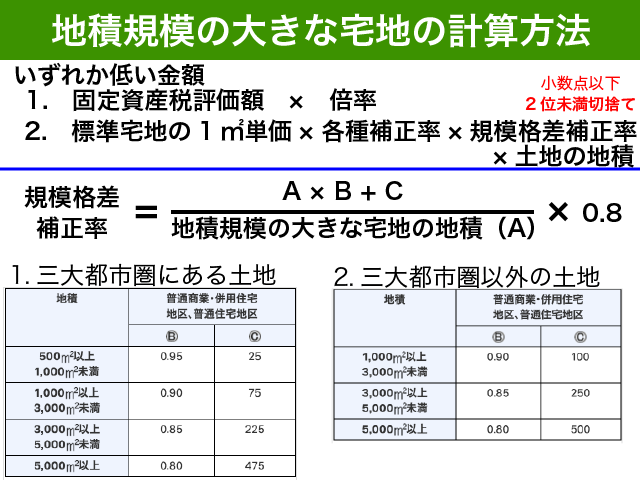

路線価地域にある地積規模の大きな土地の評価をする場合、奥行価額補正率から不整形地までの定めによって計算した土地の価額に『規模格差補正率』を乗じて地積規模の大きな宅地の評価を行います。

『規模格差補正率』を計算すれば、地積規模の大きな土地の評価はできたも同然ですね。

三大都市圏にある土地か、それ以外の土地かによって算式中のBとCの金額が変わりますのでご注意ください。

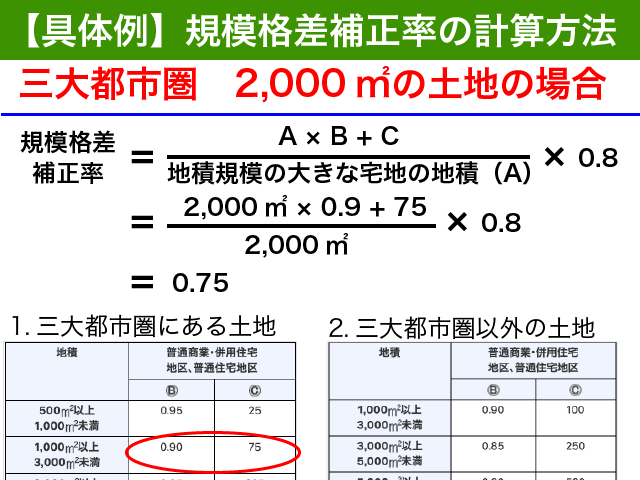

三大都市圏にある2,000㎡の規模格差補正率は、以下のように計算をすることとなります。

三大都市圏にある2,000㎡の土地の場合、規模格差補正率は0.75となりました。

通常の評価に比べて25%評価が減額できることになります。

広大地の評価と比べると、随分と物足りないように感じますよね。

ただし、これまで広大地として評価することができなかった土地でも地積規模の大きな宅地には該当するケースが増えるように感じます。より活躍の場が増えることでしょう。

奥行価額補正率から不整形地補正率を適用した土地の価額の計算方法を確認したい方は、以下の記事をご参照ください。土地の評価明細書の作成方法を具体的事例でご紹介しております。

『【自分でかんたん!】土地の評価明細書を作成して申告の要否を検討!』

2-2.倍率地域にある土地の場合

倍率地域にある地積規模の大きな宅地の評価は、以下のように計算をします。

ポイントは、通常に倍率評価をしたものに規模格差補正率を乗じるわけではないという点です。

固定資産税評価額に規模格差の補正が入っている場合であれば、規模格差の補正を二重にしてしまうことになるからです。

そのため、以下の2つの評価方法のうちいずれか低い金額を倍率地域の評価額とすることになります。

- 固定資産税評価額×倍率

- 標準宅地の1㎡単価×各種補正率×規模格差補正率×地積

通常の倍率評価をすれば規模格差補正は考慮されているはずです。(実際にどの程度考慮されているのかは疑問ですが。)

規模格差補正率を乗じる対象は、『標準宅地の1㎡あたりの価額』です。役所で近傍評価宅地の評価証明書を発行してもらう必要があるのです。

標準宅地とは、『理想的な一方路線の土地』のことです。奥行価額補正率等の各種補正が1.0の土地ですね。

倍率地域の土地は普通住宅地区にあるとされますので、普通住宅地区の奥行価額補正率等の各種補正を忘れないようにしてください。

奥行価額補正率等の各種補正率は、国税庁ホームページでご確認ください。

3.地積規模の大きな宅地の注意点

3-1.宅地の評価単位は正確に

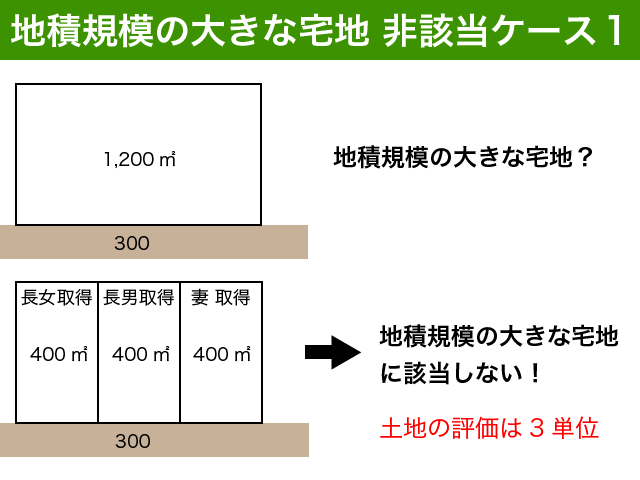

宅地の評価単位を間違えないようにご注意ください。

たとえ1筆の土地の面積が1,000㎡を超えていたとしても、地積規模の大きな宅地に該当しない場合があるからです。

1,200㎡の宅地を分筆して3人の相続人が相続した場合、土地の評価単位は3つとなり地積規模の大きな宅地の評価をすることはできません。

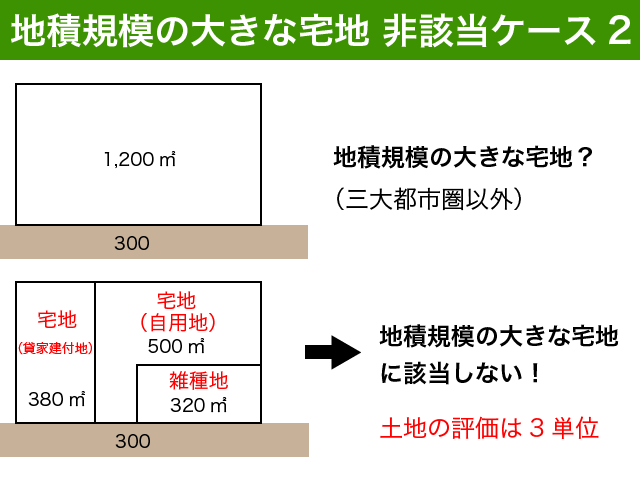

土地の評価は、原則として地目ごとに評価をすることとなります。月極駐車場の土地は雑種地となり宅地と一緒に評価をすることはできません。

(アパートに隣接するアパート住民専用の駐車場は、宅地の貸家建付地としてまとめて評価をすることが可能です。)

また、自宅や未利用の土地などの自用地と、アパート敷地のような貸家建付地、第三者に貸している貸宅地はそれぞれ別々に評価を行うこととなっていますので注意が必要です。

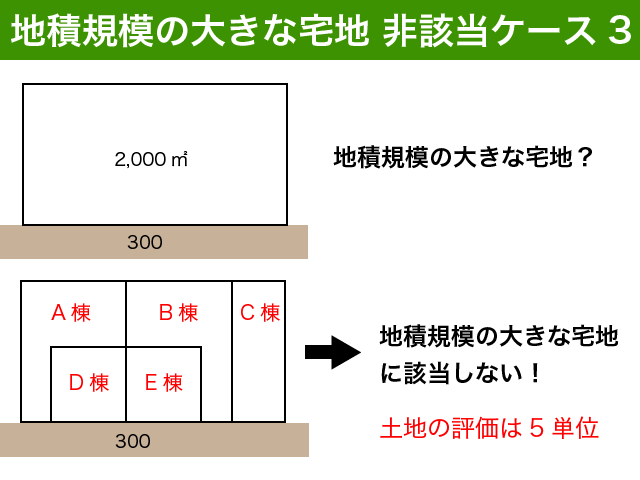

さらにアパート敷地はその棟ごとに評価を行うこととなりますので、2,000㎡の土地に5棟のアパートがあるような場合には土地全体を地積規模の大きな宅地として評価することはできません。

それぞれの貸家建付地の面積が1,000㎡(三大都市圏は500㎡)以上かどうかで判断をすることとなるからです。

宅地の評価単位について詳しく知りたい方は、以下の記事をご参照ください。

『宅地の評価単位』

3-2.市街地農地や市街地山林等でも適用可能

地積規模の大きな宅地は、宅地批准で評価をする市街地農地や市街地山林、市街地原野でも適用をすることが可能です。

市街地にある農地や山林、原野は『宅地見込地』ですので、宅地に転用可能なこれらの土地の評価をする場合には『その土地が宅地であったとした場合の評価』を基に計算をすることとなっているのです。

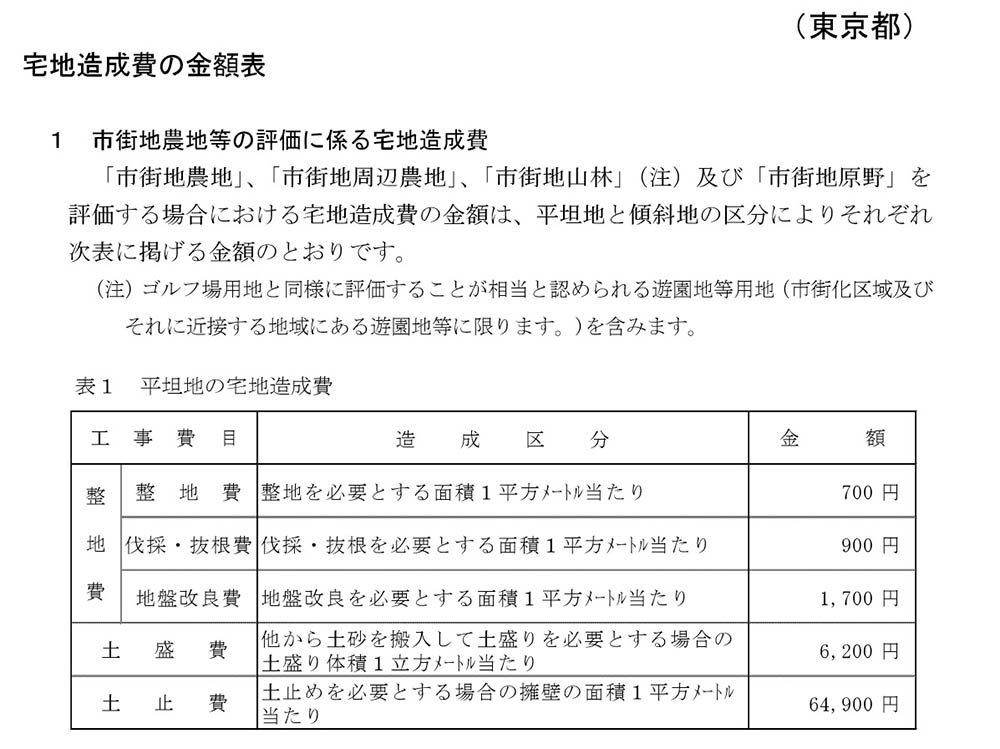

宅地造成費の控除も併用が可能です。これは広大地のときの考え方と変わっていますので控除、漏れがないようにしてください。

宅地造成費とは、農地や山林を宅地に造成する際にかかる諸経費のことです。

実際に土地を宅地にしていなかったとしても、宅地批准で土地を評価をする場合には評価の計算上宅地造成費を減額をすることができるのです。

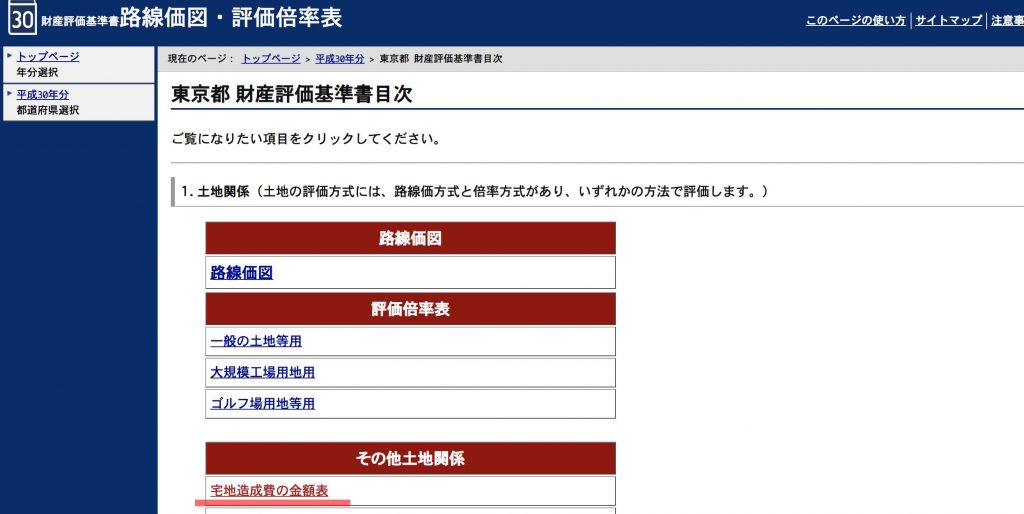

宅地造成費は、国税庁のホームページでご確認ください。路線価と同様に都道府県ごとに毎年国税庁が発表をしています。

各都道府県の路線価図へ進むページの下の方に宅地造成費の金額表が公開されています。

3-3.大規模工場用地は地積規模の大きな宅地に該当しない

大規模工場用地は地積規模の大きな宅地に該当しませんのでご注意ください。

特に、倍率地域にある5万㎡以上の工場用地がある場合はしっかりと確認をしてください。

路線価地域の場合は特に気にする必要はありません。

普通住宅地区あるいは普通商業・併用住宅地区にある土地しか地積規模の大きな宅地とならないので、大規模工場用地を間違えて適用してしまう恐れがないからです。

財産評価基本通達

22-2 前項の「大規模工場用地」とは、一団の工場用地の地積が5万平方メートル以上のものをいう。ただし、路線価地域においては、14-2≪地区≫の定めにより大工場地区として定められた地域に所在するものに限る。(平3課評2-4外追加)

(注) 「一団の工場用地」とは、工場、研究開発施設等の敷地の用に供されている宅地及びこれらの宅地に隣接する駐車場、福利厚生施設等の用に供されている一団の土地をいう。なお、その土地が、不特定多数の者の通行の用に供されている道路、河川等により物理的に分離されている場合には、その分離されている一団の工場用地ごとに評価することに留意する。

3-4.市街化調整区域でも適用可能な場合がある

市街化調整区域であっても、一定の宅地開発が可能な土地については地積規模の大きな宅地の評価をすることが可能です。

『都市計画法第 34 条第10 号又は第 11 号の規定に基づき宅地分譲に係る開発行為を行うことができる区域』にある土地は地積規模の大きな宅地の適用を受ける可能性が出てくるのです。

評価をしたい土地の役所(都市計画課など)で『宅地の開発』が可能かどうかを確認してみてください。

開発許可の対象は、各自治体の地区計画、集落地区計画又は条例で定められることとなりますので、役所で確認するのが確実です。

一定規模以上の店舗等の開発は認められるが、宅地分譲に係る開発は認められていないような場合には地積規模の大きな宅地の評価をすることができませんので、ご注意ください。

4.まとめ

広大地の改正・地積規模の大きな宅地の評価についてご説明をしてきました。

適用可能かどうかの判断は面倒臭いとは思いますが、これまでの広大地と比べて対象となる土地の判断基準は非常に明確となっています。

500㎡以上1,000㎡未満の土地については、三大都市圏に所在していれば地積規模の大きな宅地として評価できる可能性が出てきます。

普通住宅地区か普通商業・併用住宅地区でなければ適用できませんので路線価図でよく確認をしてください。

役所で確認すべき事項としては、三大都市圏に該当するか?、区域区分(市街化調整区域か否か)、用途地域(工業専用地域か否か)、容積率(400%以上か?23区は300%以上か?)となります。

確認すべき点を事前にまとめておき、二度手間を省くようにすることをお勧めします。

宅地の評価単位を間違えてしまいますと、判断の前提が狂ってしまいます。取得した者ごと、利用の別(自用地、貸家建付地、貸宅地)ごとに土地を評価する必要がありますのでご注意ください。

500㎡以上の土地の評価をする場合にはしっかりと適用要件を確認して、少しでも土地の評価を減額するようにしてください。