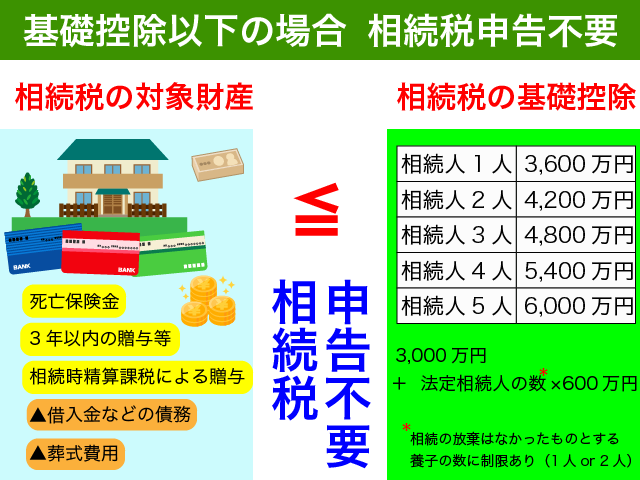

相続税申告不要な場合とは、相続税の対象となる財産が基礎控除以下の場合に限ります。

相続税の申告が不要な場合には申告書の作成も提出もする必要がありません。

一方で、相続税が結果的にゼロとなる場合であっても相続税申告が必要となる場合があります。相続税の申告をすることが条件で相続税がゼロとなる場合があるからです。

相続税申告が必要にも関わらず申告をしないでいると税務調査で追徴税額を求められることも少なくないのです。知らなかったでは済まされません。

そこで今回は、相続税申告不要の場合について解説をいたします。相続税申告不要の場合を正しく理解してご自身が相続税の申告が必要かどうかを確認してみてください。

相続税申告が必要であることが判明したら、必要書類の準備を速やかに行うことをお勧めします。

1.相続税の対象財産が基礎控除以下の場合、申告不要

相続税申告が不要な場合とは、『相続税の対象となる財産が基礎控除以下の場合』に限ります。

相続税申告が不要の場合には、相続税の申告書を作成する必要はありませんし、税務署に対して申告書を提出する義務もありません。

相続税申告が不要な場合には、相続税については何もしなくて良いこととなります。

相続税の対象となる財産は、亡くなった時点の遺産(相続財産)だけではありません。詳しくは『2.意外と広い!相続税の対象となる財産』でご説明をします。

相続税の基礎控除は、『法定相続人の数』によって異なります。法定相続人が1人の場合には3,600万円、法定相続人が2人、3人、4人と増えるごとに基礎控除は4,200万円、4,800万円、5,400万円と600万円ずつ増加をしていきます。

法定相続人が誰になるのだろうと不安な方は、以下の記事をご参照ください。

『法定相続人の範囲とその順位を徹底解説!【図解でかんたん一目瞭然】』

相続税の基礎控除を計算するにあたっては、相続の放棄があった場合にはなかったものとし、亡くなった方に養子がいる場合には『法定相続人の数』に参入可能な養子の数に制限が設けられています。(実子がいる場合1人まで、実子がいない場合2人まで)

相続の放棄や養子がいる場合の基礎控除について具体例を含めてご確認されたい方は、以下の記事をご参照ください。

『【図解で簡単】相続税の基礎控除!『相続税かかる?』『申告義務?』』

相続税の対象となる財産が基礎控除以下であるかどうかの判断にあたっては、相続税の各種特例を使わないで判断をするようにしてください。

相続税の対象財産が基礎控除を超えている方の場合、相続税の計算方法が気になることと思います。

相続税の計算について詳しく知りたい方は以下の記事をご参照ください。

『相続税の計算方法3ステップを徹底解説!【具体的事例を図解で紹介】』

2.意外と広い!相続税の対象となる財産

相続税の対象となる財産は以下のように範囲が広くなっています。亡くなった時点の財産だけではありませんのでご注意ください。

- 亡くなった方の遺産(相続財産)

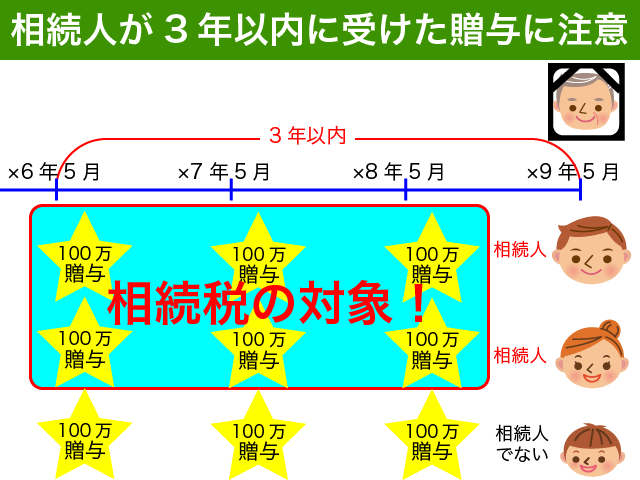

- 相続開始前3年以内に相続人が贈与を受けた財産

- 相続時精算課税制度によって贈与を受けた財産

- 生命保険金(死亡保険金)

- 退職手当金(死亡退職金)

- 亡くなった方が保険料を負担していた生命保険契約に関する権利

亡くなった方の遺産とはいわゆる相続財産のことです。

土地や建物などの不動産、株式や投資信託等の有価証券、預貯金などが該当します。

子供や孫など亡くなった方以外の名義の預金であっても、『名義預金』として亡くなった方の相続財産と扱われる場合があります。

名義預金について詳しく知りたい方は、以下の記事をご参照ください。

『これを押さえれば名義預金にならない!見分け方と対処法を徹底解説!』

亡くなる前3年以内に相続人が受けた贈与については相続税の対象となります。たとえ110万円以下のものであっても相続税の対象とされてしまいますのでご注意ください。

亡くなる3年以内の贈与が相続税の対象となるのは、相続人に限られます。

相続人とはならない孫などが受けた贈与については、相続税の対象とはなりません。

相続税対策の記事などで『亡くなる直前の贈与は孫にするとよい』と書かれているのはそのような理由があるからです。

死亡保険金や死亡退職金は相続財産ではないのですが、相続税の対象財産とみなされます。相続人の数×500万円までの非課税がそれぞれに設けられています。

相続税の対象となる財産について具体的に詳しく知りたい方は、以下の記事をご参照ください。

『相続税の対象となる財産』

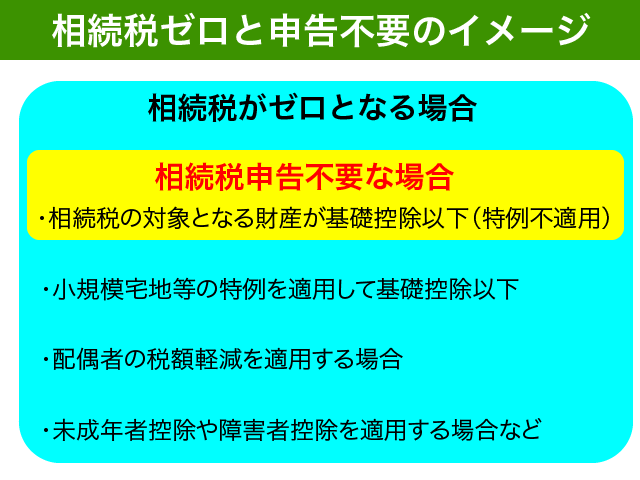

3.相続税ゼロでも申告不要とは限らない

相続税がゼロであっても相続税の申告不要とは限りません。

あくまで相続税申告が不要な場合とは、『相続税の対象となる財産が基礎控除以下の場合』に限られます。

小規模宅地等の特例を適用しないで計算した財産の価額を基礎控除と比べることとなりますのでご注意ください。

相続税がゼロとなる場合であっても、申告が不要となるケースは限られているのです。

<勘違いにご注意>

以下のような勘違いをされている方がたまにいらっしゃいます。相続税申告不要な場合を正しくご理解ください。

配偶者の税額軽減について詳しく知りたい方は、以下の記事をご参照ください。

『【相続税の配偶者控除】配偶者の税額軽減で賢く相続税を軽減する方法』

相続税申告の期限は原則として亡くなった日から10ヶ月です。あっという間に時間は過ぎていきますので効率よく申告の準備を行うようにしてください。

相続税の申告が必要な場合、まずは必要書類の準備を進めるようにしてください。

4.まとめ

相続税申告不要の場合をご紹介しました。

相続税申告が不要な場合は、相続税の対象となる財産が基礎控除以下の場合に限られます。

相続税の対象となる財産を計算するにあたっては、小規模宅地等の特例を適用しないで計算をするようにしてください。

相続税の対象となる財産の範囲は広くなっていますのでよく確認をするようにしてください。

相続税がゼロとなる場合であっても相続税申告不要とは限りません。各種特例などは相続税の申告をすることが条件となっていますのでご注意ください。

相続税申告が必要な場合には、必要書類の準備を進めてください。

相続税の申告期限は10ヶ月以内です。申告期限ギリギリとならないよう、余裕を持って申告納付の準備をするようにしてください。