相続等によって取得した空き家を処分したい。

この前相続税を支払ったばかりなのにまた税金を支払うの??

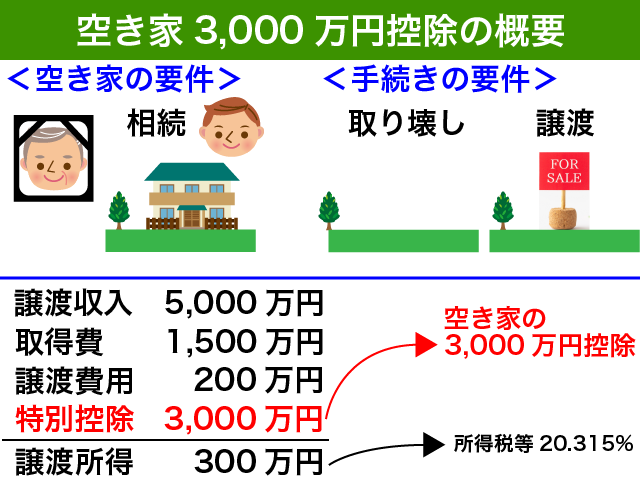

そうなんです。相続税を負担して取得した相続財産を売却する場合、譲渡所得に対して所得税等が課税されます。

相続等によって取得した財産に課税されるのが相続税で、資産の売却によって値上がり益が出た場合に課税されるのが所得税です。

一定要件を満たせば、譲渡所得から3,000万円の特別控除を受けることが可能です。

いわゆる空き家の3,000万円控除です。この制度を使えば、所得税の負担はかなり軽減されます!

空き家の3,000万円控除を受けるためには、細かな要件を全て満たす必要があります。さらに所得税の確定申告も必要です。

要件を満たした空き家を売却した場合であっても、申告の方法を間違えてしまったり、確定申告しない場合には3,000万円控除の適用を受けることができなくなってしまいます。

そこで今回は、これから空き家を売却しようとされている方を対象に空き家の3,000万円控除を使って所得税等の負担を軽減する方法をご案内します。

これから空き家の売却から確定申告が終わるまでには数ヶ月もの期間がかかります。ぜひこの記事をブックマーク等していただき、皆様の所得税の確定申告に役立ててください。

目次

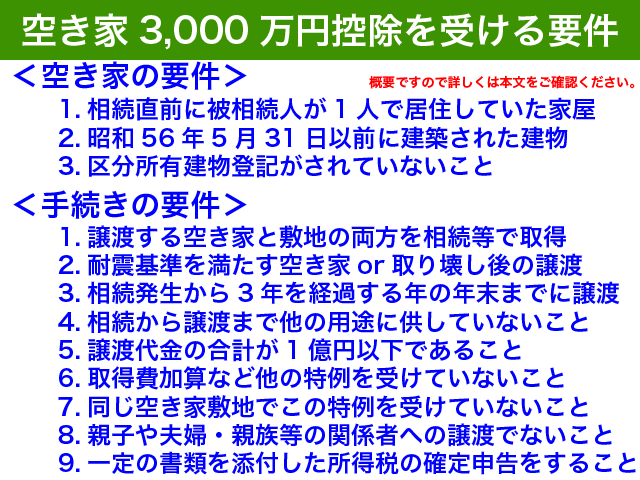

1.空き家の3,000万円控除の適用要件

要件を満たす空き家とその敷地を売却した場合、譲渡所得から最大3,000万円の控除を受けることができます。

適用要件は、空き家そのものの要件と適用を受けるための手続き要件の2つに分かれます。

それぞれ一つずつご案内いたしますのでご確認ください。

1-1.空き家そのものの要件

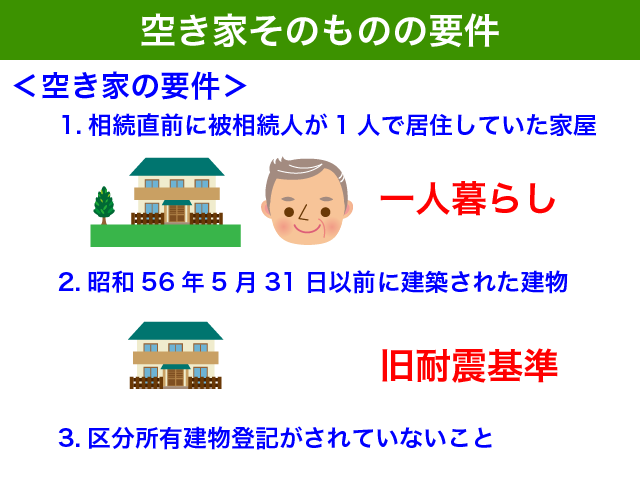

売却(取り壊し)しようとする『空き家』の要件は以下の通りです。

- 相続開始直前に亡くなった方が1人で居住していた家屋であること

- 家屋が昭和56年5月31日以前に建築されていること

- 区分所有建物登記がされている建物でないこと

老人ホームに入居していた場合には、上記1にかかわらず適用が受けられる場合がありますので該当する方はしっかりとご確認ください。

1-1-1.相続開始直前に亡くなった方が1人で居住していた家屋であること

空き家の特別控除ですから、相続発生した時点で空き家になっている必要があります。

亡くなった方以外に同居していた方がいた場合は、残念ながら空き家の3,000万円控除を受けることができません。

同居者がいたかどうかは、相続発生直前の状況で判断します。

<別荘等は適用NG>

住用家屋の特例ですので、別荘や未利用の空き家などの不動産では適用を受けることができません。

亡くなった方の居住用の家屋が複数あったような場合であっても、主として居住の用に供されていた1の家屋のみが対象ですのでご注意ください。

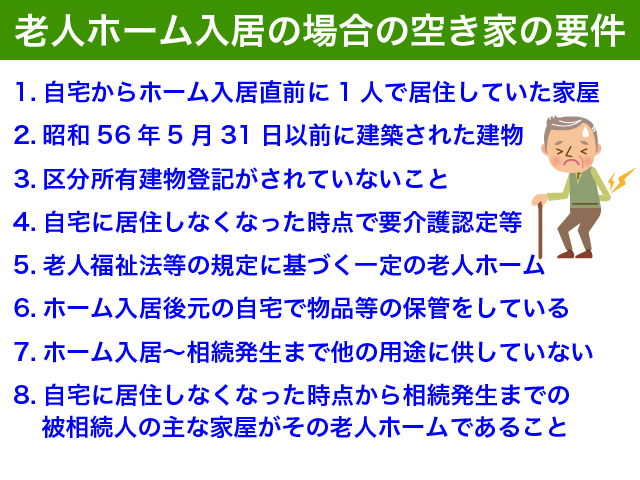

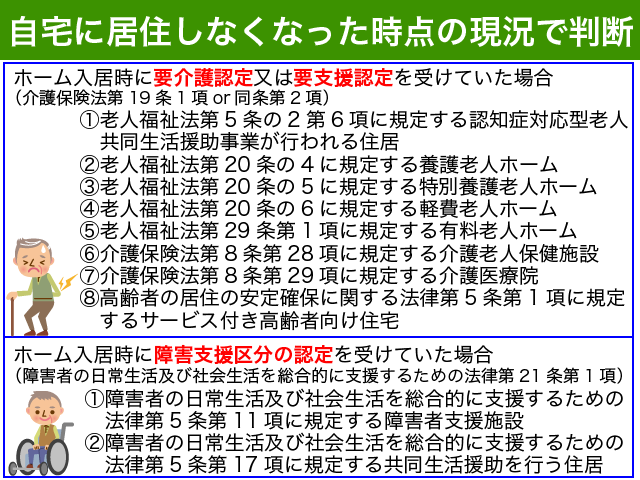

<老人ホーム入居の場合>

要介護認定等によって相続開始直前に老人ホーム等に入居していた場合、家屋の要件の1を満たさないのですが以下の要件を満たせばもとの自宅で空き家の3,000万円控除の適用を受けることが可能です。

1人暮らしをしていた方が要介護状態などのやむを得ない事情によって老人ホーム等に入居した場合で、元の自宅を空き家にしているような場合が該当します。

- 自宅に居住しないこととなった時点でもとの自宅で1人暮らしであったこと

- 家屋が昭和56年5月31日以前に建築されていること

- 区分所有建物登記がされている建物でないこと

- 自宅に居住しなくなった時点で要介護認定等を受けていたこと

- 老人福祉法等の規定に基づく一定の老人ホームの入居であること

- 老人ホーム入居から相続発生まで、元の自宅に物品等を保管していること

- 老人ホーム入居から相続発生まで、他の用途に供されていないこと(事業用、賃貸用、他の者の居住用はNG)

- 自宅に居住しなくなった時から相続発生までの被相続人の主な家屋がその老人ホームであること

老人ホーム入居後のもとの自宅は、必ずそのままにしてください。たとえ無償であっても、一時的であっても親戚等の居住用として利用してしまうとアウトです!

入居していた老人ホーム等の要件は、相続税における小規模宅地等の特例の要件と同じです。

法律の規定(租税特別措置法施行令第23条第6項)から対象となる施設をまとめましたが、どのように判断するのか私にもよくわかりません。(笑)

入居していた施設に確認するのが一番かと思います。(税務署はどのように判断するのでしょう??ご存知の方教えてください。)

要介護認定等を受けていたかどうかは、自宅に居住しなくなった時の現況によって判断することとなります。

この場合であっても老人ホーム入居前に1人暮らしでなくてはいけません。

健康な状態で高級老人ホームに入居し、相続開始直前に要介護認定を受けていたような場合は空き家3,000万円控除の対象となりませんのでご注意ください。

相続税の話となりますが、老人ホームに入居していた場合の小規模宅地等の特例の適用については、相続発生時点に要介護認定等を受けていたかどうかになります。混同しやすいのでご注意を。

老人ホームに入居していた場合で小規模宅地等の特例の適用を受けたい方は、以下の記事をご参照ください。

『小規模宅地の特例は老人ホーム入所でも利用可!【要件を図解で確認】』

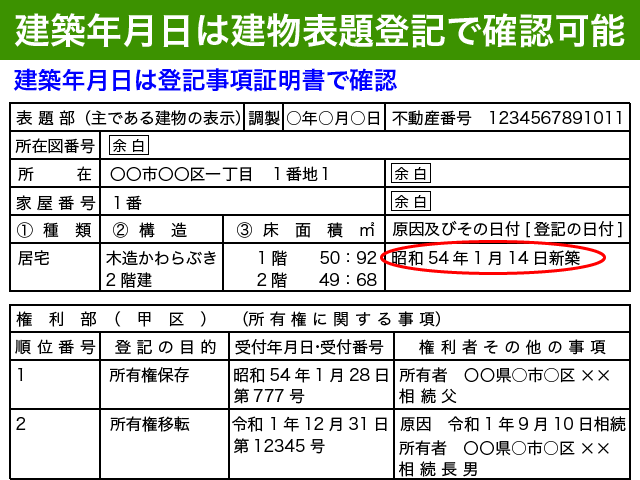

1-1-2.家屋が昭和56年5月31日以前に建築されていること

建築時期にも条件があります。これはそれほど迷うことはないかと思います。

単純に建築年月日で判断すればOKです。

家屋の登記簿謄本の表題部に記載の建築年月日でご確認ください。

昭和56年6月1日以後に耐震基準の見直しが行われているため、それより前の日付で建築された建物がこの特例の対象となっています。

建築確認を受けた年月日が昭和56年6月1日以後の場合に新耐震となるのですが、空き家3,000万円の適用にあたっては単純に建築年月日で判断するわけです。実際の家屋が旧耐震であったかどうかで判断するよりも断然にわかりやすいという理由ではないでしょうか。

1-1-3.区分所有建物登記がされている建物でないこと

一般的な分譲マンションでは、空き家の3,000万円控除を受けることができません。

区分所有建物登記がされている建物は空き家3,000万円控除の対象外だからです。

区分所有建物登記とは、一棟の建物のうちそれぞれの所有者の専有部分が区分されて登記されている建物のことを言います。一般的な分譲マンションをイメージしてください。

戸建住宅で区分所有建物登記がされている場合はあまりないと思いますが、そのような建物の場合には空き家3,000万円控除を受けることができませんのでご注意ください。

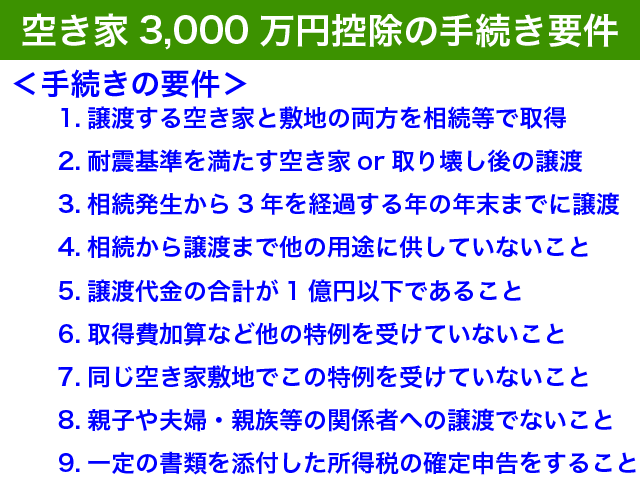

1-2.適用を受けるための手続き要件

空き家の3,000万円控除を受けるための手続きの要件は以下のとおりです。

- 譲渡する者が空き家とその敷地を相続等で取得すること

- 譲渡時に空き家が一定の耐震基準を満たすこと又は譲渡前に家屋を取り壊して敷地のみを譲渡すること

- 相続があった日から3年を経過する年の12月31日までに譲渡すること

- 空き家と敷地の相続から譲渡までの間に他の用途に利用していないこと(事業や貸付、他の者の居住はNG)

- 売却代金が1億円以下であること

- 売却した家屋とその敷地で他の特例を適用していないこと(取得費加算など)

- 同じ空き家で既にこの特例の適用を受けていないこと(分割譲渡の場合)

- 親子や夫婦、生計を一にする親族、特殊関係のある法人への譲渡でないこと

- 一定の書類を添付し所得税の確定申告をすること

多くの方にとって重要なのは1から3の要件と思われますので、そこを中心にご案内します。

確定申告については、『2-5.所得税の確定申告書はお早めに』で説明しますのでそちらをご確認ください。

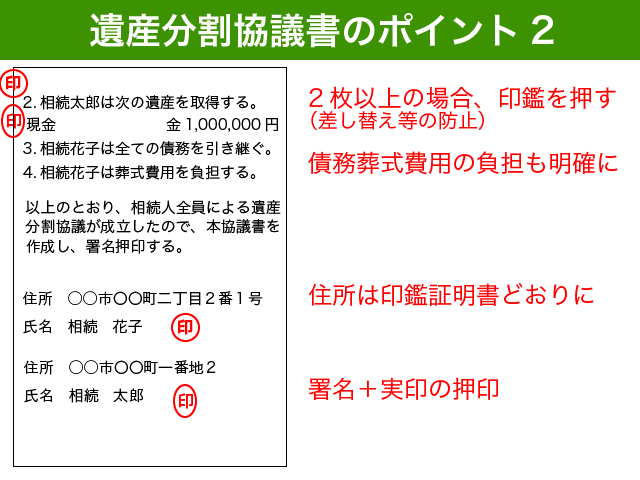

1-2-1.空き家と敷地の両方を相続すること

空き家の3,000万円控除の特例の適用をしっかりと受けるためには、空き家と敷地の両方を相続する必要があります。

遺産分割協議がこれからという方は特に気をつけてください。

兄弟2人が空き家を1/2ずつ相続するというような場合、どうせ取り壊すからといって建物の取得者を相続人のうち1人にまとめることは損です。家屋を取得していない方はこの特例の適用を受けられなくなってしまうからです。

相続後に売却する予定があるのであれば、兄弟2人がそれぞれ共有で相続するのが良いですね。

共有で相続しても問題ありません。空き家の3,000万円をそれぞれ使うことができるので、1人が相続するより税務上は有利となります。

取り壊し予定の家屋のみを相続した方や敷地のみを相続した方は、この特例の適用を受けることができませんのでご注意くいださい。(措置法通達35-9)

1-2-2.譲渡時の空き家が耐震基準を満たすことor建物を取り壊して譲渡すること

耐震工事をしていた一部の方を除き、ほとんどの方は空き家を取り壊ししてから敷地を譲渡する必要があります。

『譲渡の時までに』建物の取り壊しをする必要があります。

所得税における譲渡の時とは原則として引き渡し時のことをいいますが、契約時など契約効力の発生時に確定申告をすることも可能です。

契約と引き渡しが違う年となる場合は特に悩む方が多いのではないでしょうか。契約時の所得として申告をする場合には、契約時までに取り壊しをしていないと空き家3,000万円控除の要件を満たしませんのでご注意ください。

空き家の取り壊しをせずに空き家の敷地の一部のみを譲渡する場合は、空き家の3,000万円控除を受けることができませんのでご注意ください。(措置法通達35-17)

広すぎる空き家の庭先だけを譲渡するような場合ですね。

空き家の一部のみの譲渡をする場合は、税理士等の専門家に相談をすることをお勧めします。

取り壊しをする時期など、ちょっとしたことで適用を受けられなくなってしまうというリスクが高まるからです。分割譲渡をする場合には売却代金の合計が1億円を超える可能性も高まりますので、特に慎重に判断されることをお勧めします。

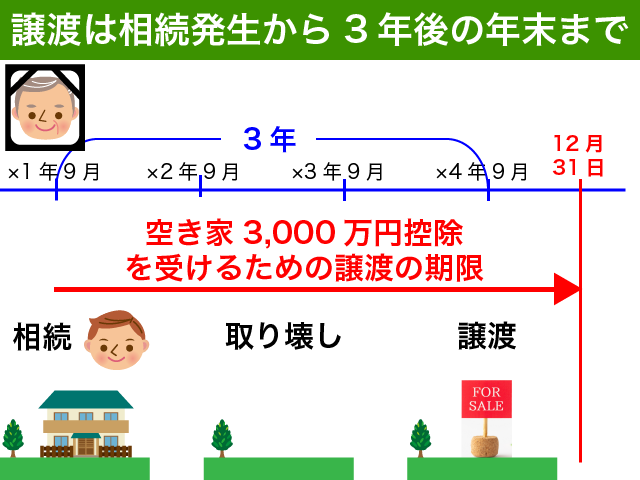

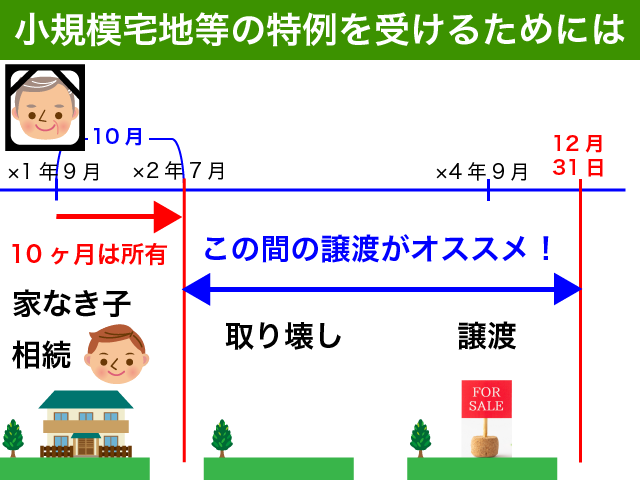

1-2-3.相続があった日から3年を経過する年の12月31日までに譲渡すること

空き家の3,000万円控除では、売却するタイミングも重要です。適用を受けるためには譲渡する期間が定められています。

相続があった日から3年を経過する年の12月31日が期限です。

例えば令和元年の9月に相続が発生した場合、そこから3年後である令和4年の年末までに売却する必要があります。

そのうちと考えているといつまでたっても売却できませんので、相続税の申告期限である10ヶ月を過ぎたあたりから売却に向けて動き出すことをお勧めします。

少しでも高く売りたいというお気持ちはわかりますが、相続発生した日から3年目の12月末までに売却できないと空き家3,000万円控除の適用を受けられませんのでご注意ください。そこそこの金額で妥協することも必要かと思います。

<相続税の申告で小規模宅地等の特例を適用する場合>

『家なき子』の要件を満たすため亡くなった方の自宅敷地で小規模宅地等の特例の適用を受けることができるのであれば、相続発生後10ヶ月間は売却しないことをお勧めします。

亡くなった方と完全に別居していた配偶者が自宅敷地を相続するような場合は、相続後すぐに売却しても小規模宅地等の特例の適用を受けつつ空き家3,000万円控除をうけるということも考えられます。極めて稀ですが。

相続税の特例である小規模宅地等の特例を使って自宅敷地の評価を80%減額したい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

家なき子が小規模宅地等の特例の適用を受けるための要件・手続きを確認したい方は、以下の記事をご参照ください。

『【図解】小規模宅地の特例『家なき子』の要件・手続きを徹底解説!』

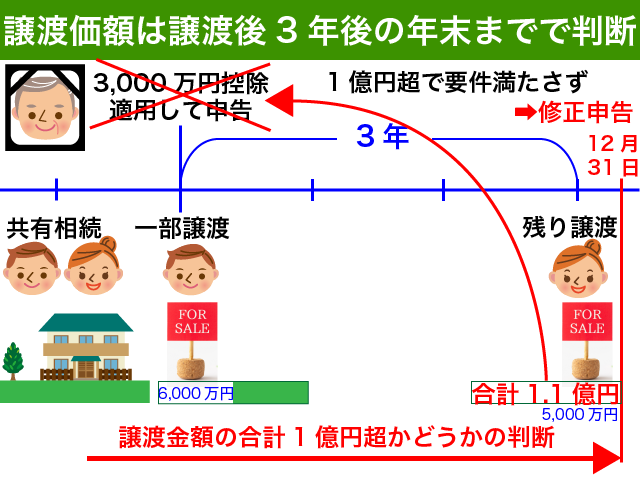

<譲渡金額の合計が1億円以下かどうかの判定>

広い空き家敷地を分割で譲渡する場合は、空き家3,000万円控除の要件の1つである譲渡対価についてもご注意ください。

空き家の3,000万円控除を使って一部売却をした場合、その売却から3年を経過する年の12月31日までの売却代金の合計が1億円を超えたらアウトとなってしまいます。

自分だけでなく他の相続人が売却した金額も含めて1億円以下である必要がありますのでご注意ください。

要件を満たしている状態で特例の適用を受けた場合であっても、その後他の相続人が空き家の敷地を売却することによって売却代金の合計が1億円を超えてしまった場合、修正申告をする必要があります。

3,000万円控除が使えないと後日確定し、600万円超の税金を追徴される可能性があるわけです。

これは怖いですね。空き家敷地を共有で相続した場合には、共有者の動向もしっかりと確認するようにしましょう。

さらに譲渡対価には、固定資産税等の精算金も含みます。1億円で売りに出していると要件を満たさなくなる可能性が出てきますのでご注意ください。

2.空き家の3,000万円控除を使って所得税負担を軽減する方法

それでは、実際に空き家の3,000万円控除を使って所得税負担を軽減する方法をご案内します。

まずは全体の流れをご確認ください。

一つずつご案内します。

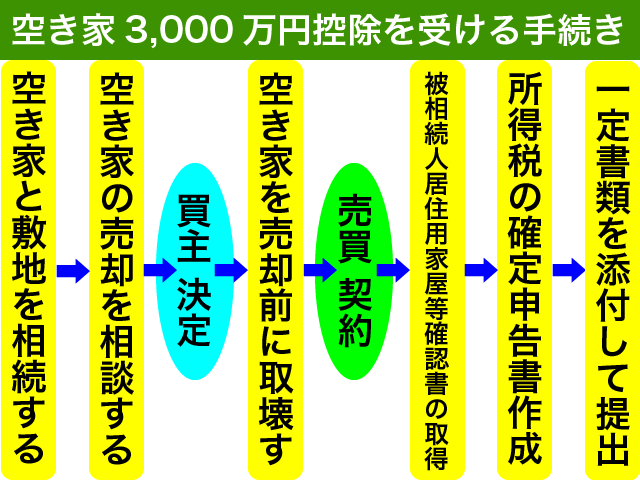

2-1.空き家と敷地を相続する

まずは当然ですが、亡くなった方名義の不動産を自分のものにしなくてはいけません。

先にご案内のとおり、建物と土地の両方を相続で取得するようにしてください。

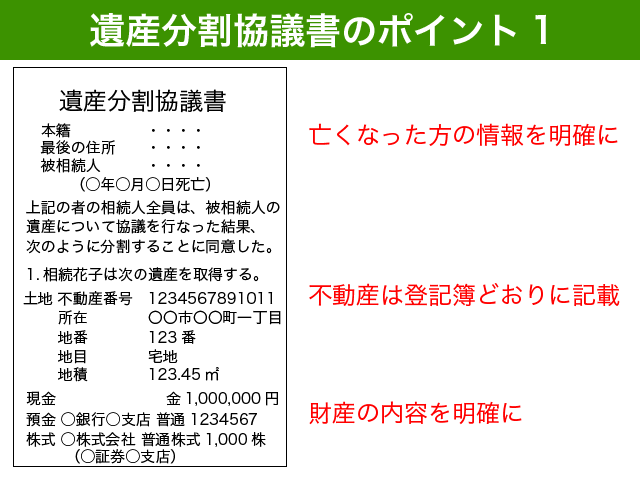

遺言がある場合を除き、相続人全員の話し合い(遺産分割協議)で決定する必要があります。

遺産分割協議書を作成して、所有権移転登記(相続登記)をしましょう。

法定相続人が自分1人しかいない場合は、亡くなった方の出生から死亡までの戸籍謄本を取得して相続登記すれば大丈夫です。

ご自分で相続登記手続きをする場合は、法務局のホームページをご確認ください。

相続登記の専門家は司法書士です。お忙しい方などは司法書士に手続きを依頼することをお勧めします。

2-2.空き家の売却を不動産会社に相談する

耐震住宅を除き、空き家の3,000万円控除を使うためには建物の取り壊しをしたのちに敷地を売却する必要があります。

とはいえ建物をいきなり壊すのではなく、まずは不動産会社に以下のような相談することをお勧めします。

- いくらくらいで売却が可能か?

- どのくらい売却に時間がかかりそうか?

- 空き家3,000万円控除を使うため建物取り壊し後に売却をしたいが問題ないか?

非常に稀ですが、接道義務を満たしていない等によって再建築が不可能な物件も存在します。

空き家の3,000万円控除を使おうとして建物を取り壊しした結果、売るに売れないということは避けたいですね。

また、固定資産税は1月1日の現況に対してその所有者に対して課税されます。

家屋を取り壊して更地にしてしまうと固定資産税が跳ね上がりますのでご注意ください。

住宅の敷地は、固定資産税の軽減措置があるからです。(200㎡部分まで1/6、200㎡超の部分は1/3)

売却予定がないのにあまり早く取り壊しをしすぎると、無駄に高い固定資産税を支払うこととなってしまいます。

2-3.空き家を売却する前に取り壊す

いよいよ空き家の買主が決まったら、空き家の売却前に建物の取り壊しをしましょう。

耐震住宅を除き、空き家の3,000万円控除を受けるためには空き家を売却前に取り壊す必要があるからです。

所得税では原則として引き渡し日に売却をしたと取り扱われますので、売買契約を締結して買主が確定してから引き渡しまでの間に取り壊しをすれば良いのではないでしょうか。

契約時に売却したとして所得税の申告をしたい場合には、売買契約前に取り壊すことが必要ですのでご注意ください。

解体業者などは不動産会社に紹介してもらうといいでしょう。引き渡しまでに確実に解体ができるよう、解体業者の都合も考慮して引き渡し日を決めることをお勧めします。

空き家を取り壊した後は、更地の状態を写真撮影しておくことをお勧めします。

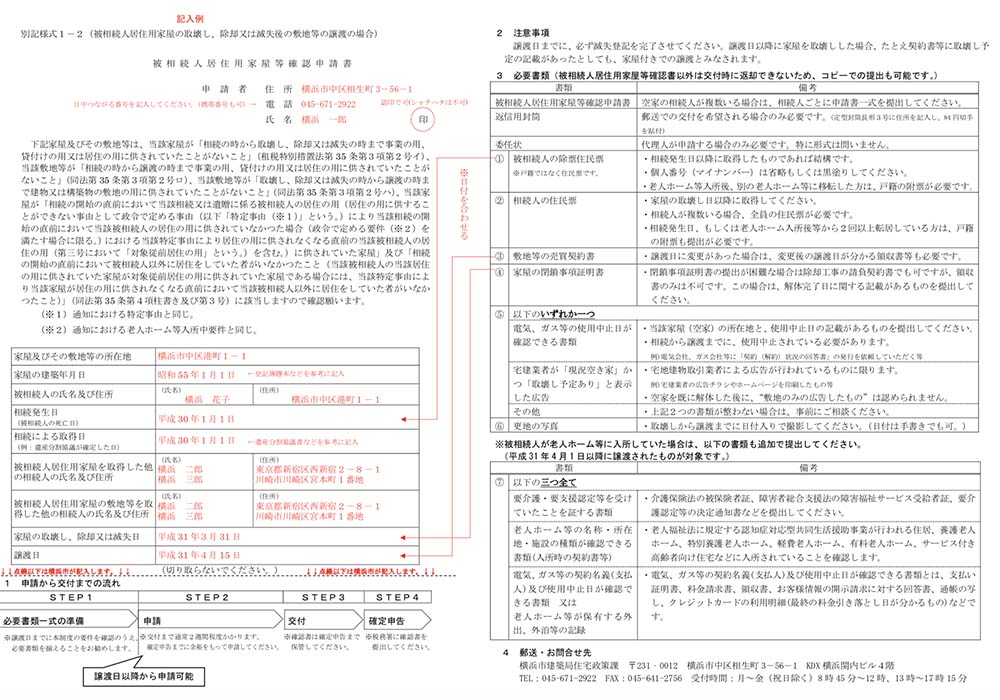

所得税の確定申告の添付書類となる『被相続人居住用家屋等確認書』を役所に申請するにあたって、現地が更地になったことがわかる写真を添付する必要がある場合が多いからです。

2-4.被相続人居住用家屋等確認書の取得

空き家の売却が終わったら、空き家所在の役所に被相続人居住用家屋等確認書の発行を申請してください。

不動産の所在地の役所に問い合わせをするか、ホームページを検索をしてみてください。この申請書は横浜市のものです。

『不動産所在の自治体名+被相続人居住用家屋等確認書』で検索をすると良いのではないでしょうか。

この書類は後日確定申告をする際に必要となる書類です。売却した後、早めに手続きをすることをお勧めします。

年明けに申請をすると時間がかかる恐れがあるからです。

申告期限である3月15日の直前に気がついても発行が間に合わなくなってしまいますので、お早めに手続きすることをお勧めします。

2-5.所得税の確定申告書はお早めに

空き家を売却したら、翌年の3月15日までに所得税の確定申告書を提出する必要があります。

3,000万円控除を使えば税金0円だから何もしなくても良いのでは??と思われる方もいらっしゃるでしょう。

確定申告書の提出は必須です!

確定申告をすることが、空き家3,000万円控除を適用するための要件となっているからです。

所得税の確定申告書は、国税庁のホームページで作成が可能です。

申告にあたっては、不動産の譲渡所得のみ申告するということはできません。原則として給料を含めた全ての所得を申告する必要がありますのでご注意ください。(源泉徴収あり特定口座の株式売買や預貯金の利子、上場株式の配当や退職金など例外があります。)

例年、国税庁の確定申告書等作成コーナーは1月に新しい年分が公開されます。年が明けたら早めに申告書作成することをお勧めします。

2-6.確定申告書に添付する書類

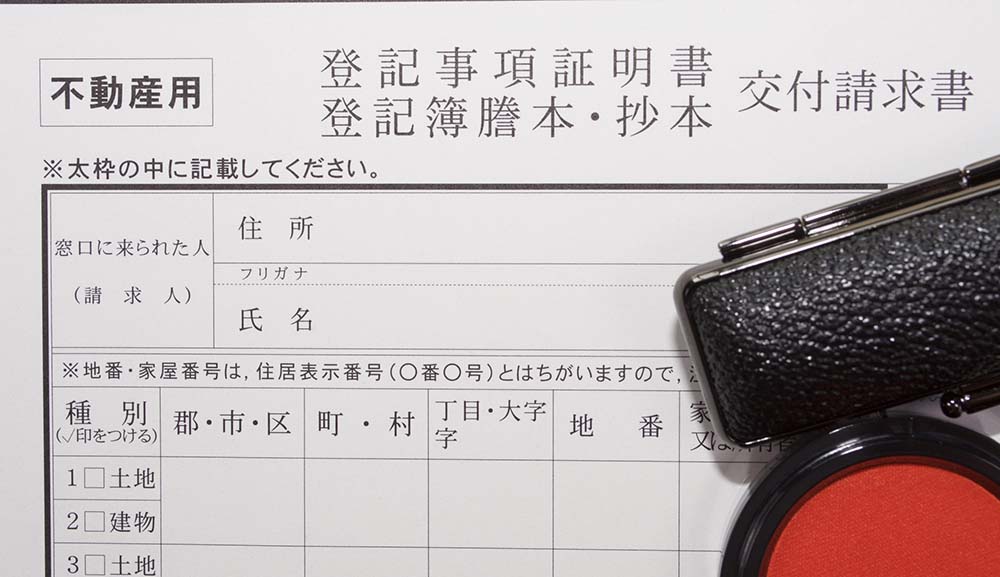

空き家の3,000万円控除を受けるためには、所得税の確定申告書に以下の書類を添付することが必要です。

- 譲渡所得の内訳書(土地・建物用)

- 空き家の登記事項証明書等

- 市区町村から交付を受けた被相続人居住用家屋等確認書

- 売買契約書の写し

- 耐震基準適合証明書又は建設住宅性能評価書の写し(耐震住宅の売却の場合に限ります。)

登記事項証明書は、不動産管轄の法務局で取得が可能です。郵送での取得申請も可能です。

お手元にある古い登記事項証明書では要件を満たさない恐れがありますので、新たに取得することをお勧めします。

皆さんが空き家を相続等で取得したことがわかる登記事項証明書が必要ですので、少なくとも相続登記をした後に取得したものが必要となります。

管轄の法務局は以下のページでご確認ください。

参照:管轄の法務局

オンラインでの申請も可能ですので、ご興味のある方は法務局のホームページをご確認ください。

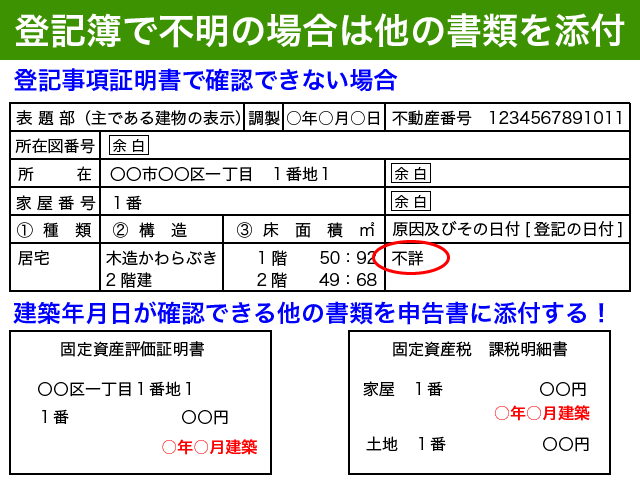

<建築年月日が登記事項証明書に記載されていない場合>

建物の登記事項証明書に建築年月日が記録されていない場合もあります。

新築して随分と経ってから表題登記がされたような場合です。特に古い建物の場合は、たまに見かけます。

その時は、家屋の固定資産評価証明書や固定資産税の課税明細などその他の書類で、建築年月日が昭和56年5月31日以前であることを証明する書類を添付するようにしてください。

建築年月日が不詳の登記事項証明書のみを添付しても法律に定める要件を満たさないため、最悪の場合特例の適用を受けられないという可能性がありますのでご注意ください。

表題部に建築年月日が記載されていない場合であっても、所有権保存登記が昭和56年5月31日以前の日付でされている場合は登記事項証明書のみの添付で問題ないと思われます。

3.空き家の3,000万円控除の注意点

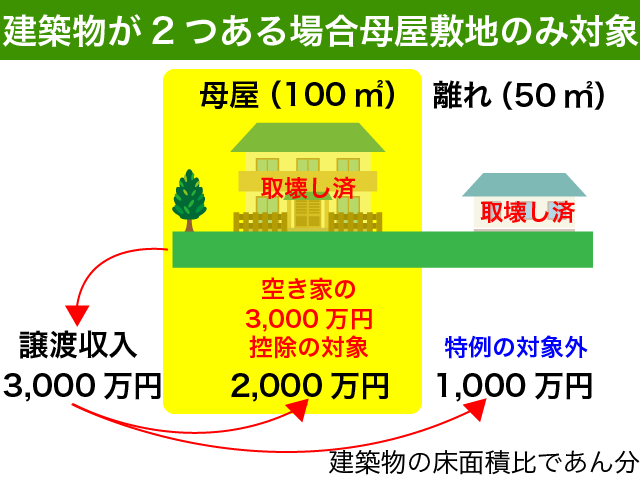

3-1.複数の家屋がある場合は主な1つのみが対象

売却する空き家の敷地に複数の建築物がある場合はご注意ください。

母屋と離れのように空き家の敷地に2つ以上の建築物がある場合、控除の対象となるのは母屋部分のみとなります。

わかりやすくするために簡単に説明しますと、母屋100㎡、離れ50㎡の敷地を3,000万円で売却した場合、離れの敷地に相当する譲渡収入1,000万円は課税対象となってしまうわけです。

当然に取得費や譲渡費用は控除することができるのですが、売却金額の合計が3,000万円であっても税金がかかることもあるわけです。複数の建築物がある場合はご注意ください。

3-2.取得費加算等の特例は併用できない

空き家の3,000万円控除は課税の特例です。

Specialですので、原則として他の特例との併用はできません。

相続等によって取得した財産を相続税の申告期限から3年以内に譲渡した場合、譲渡所得の計算にあたって負担した相続税相当額を取得費に加算することができる特例があります。

取得費加算の特例です。

加算する取得費が3,o00万円を超えるようなケースですと取得費加算を適用した方が有利になります。

相続税を3,000万円以上負担していない場合は、検討するまでもなく空き家の3,000万円控除を適用した方が有利ですのでご安心ください。

譲渡所得の取得費加算の特例について詳しく知りたい方は、以下の記事をご参照ください。

『取得費加算で所得税が軽減!相続財産を3年以内に売却した場合の特例』

<注意点>

空き家の3,000万円控除を適用した場合に、『取得費加算が一切使えない』というわけではありませんのでご注意ください。

店舗併用住宅など、売却した空き家のうちに被相続人の居住用以外の部分がある場合です。

居住用部分は空き家の3,000万円控除を使い、店舗部分は取得費加算を適用するという使い方は可能です。(措置法通達35-8)

<収用等の特別控除も併用不可>

相続した空き家の敷地が道路等の用地とされるために収用されたような場合は、収用等の5,000万円控除を適用して譲渡所得から5,000万円の特別控除を受けることが可能です。

収用等の特別控除を受ける場合にも、空き家の3,000万円控除は併用できませんのでご注意ください。

4.まとめ

相続等によって取得した空き家の敷地を譲渡した場合の3,000万円控除についてご案内しました。

この特例では適用するための要件が非常に重要です。空き家そのものの要件と相続後の手続き要件とがありますので、しっかりと確認をしてください。

これから遺産分割協議をされる方は、空き家(建物)と敷地の両方を相続するようにしてください。建物のみや土地のみの相続の場合、この特例の適用を受けられないからです。

耐震工事をしている空き家を除き、敷地の売却までに建物の取り壊しが必要です。不動産会社や解体業者等とよく打ち合わせをして、引き渡し前に空き家を取り壊すように段取りを組んでください。

この特例の適用を受けるためには、不動産所在の役所で『被相続人居住用家屋等確認書』を交付してもらう必要があります。更地となった写真が求められる場合がありますので、解体工事ののちに現地の写真を撮影しておくことをお勧めします。

空き家の3,000万円を適用するためには、一定の書類を添付した確定申告書の提出が必須です。税金が0円だから何もしないではアウトですのでくれぐれもご注意ください。

原則として課税の特例は併用できませんので、他の特例の適用を検討されている方はご注意ください。