土地や建物、有価証券を譲渡した際には、値上がり益に対して所得税が課税されます。

相続税を支払ったばかりなのにまた税金を支払うのか!!

そのように感じられている方に是非知っておいて欲しい特例があります。

相続税額の取得費加算の特例です。

所得税の確定申告の際にこの特例を使うことによって、所得税の軽減をすることができるのです。

そこで今回は、取得費加算についてご説明します。取得費加算の計算方法と適用するための手続き、注意点もご説明しますので、取得費加算を使って損のない所得税の確定申告をするようにしてください。

目次

1.相続財産を申告期限後3年以内に譲渡した場合の所得税の特例

1-1.取得費加算の特例を使えば所得税を軽減できる

取得費加算は、所得税の特例です。

相続等によって取得した財産を一定期間内に譲渡した場合、財産を相続した際に負担した相続税相当額を取得費に加算することができるのです。

『相続税の一部が費用になる』という表現の方がわかりやすいですね。

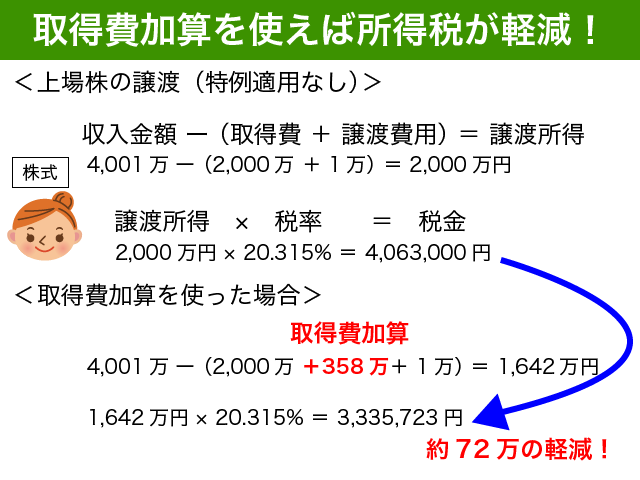

譲渡所得は、譲渡による収入金額から取得費と譲渡費用を控除して計算を行います。

上場株式の譲渡の場合、所得税復興税住民税あわせて20.315%の税率となっています。

上の図の事例の場合、取得費加算を使うことで385万円取得費が加算され、結果的に約72万円の税金が軽減されることとなります。

資産を譲渡すれば必ず所得税がかかるわけではないのです。譲渡によって所得(利益)が出た場合にのみ所得税が課税されるのです。

上場株式を例に取得費加算をご説明しましたが、譲渡した種類によって譲渡所得の計算は異なります。詳しくは、『1-4.譲渡した相続財産によって計算方法が異なる』でご説明をします。

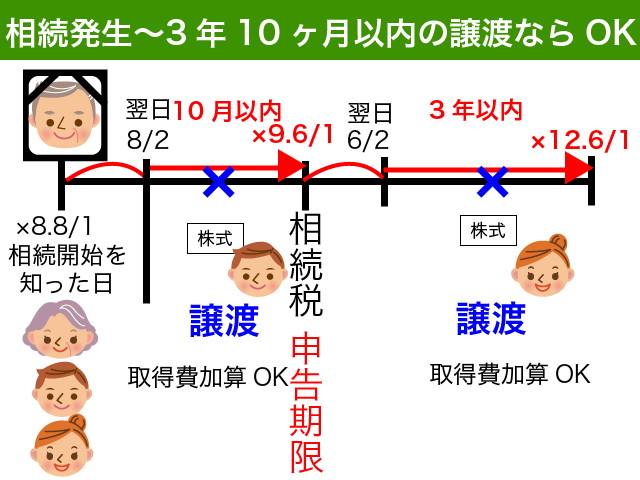

1-2.取得費加算を使うためには売却時期が重要

取得費加算の特例を適用するためには、相続等によって取得した財産を相続税の申告期限の翌日以後3年を経過する日までに譲渡している必要があります。

相続税の申告期限は原則として亡くなった日から10ヶ月以内ですので、おおよそ相続発生後3年10ヶ月以内に売却をしていればOKというわけです。

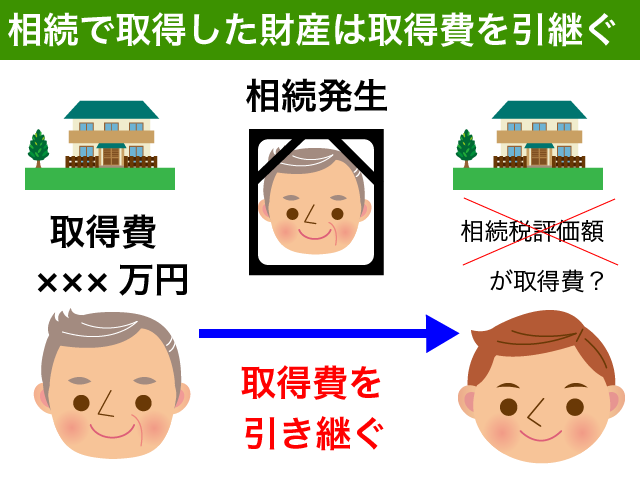

1-3.相続によって取得した財産は、取得費を引き継ぐ

取得費とは、名前のとおり取得にかかった費用のことです。

自分で買った上場株式などはイメージしやすいですね。購入した株式の金額に証券会社の手数料を加えたものとなります。

相続によって取得した財産の取得費は、亡くなった方の取得費を引き継ぐことになります。

お父さんから土地建物を相続した場合、お父さんの取得費を引き継ぎます。お父さんも相続によって取得していた場合には、さらにその前の所有者から取得費を引き継ぎます。

相続登記にかかった登録免許税や司法書士の費用についても取得費とすることが可能です。

取得費について詳しく知りたい方は、国税庁ホームページをご確認ください。

先祖代々の土地などは取得価額がわかりません。

取得費がわからない場合や安すぎるような場合には、譲渡金額の5%を取得費として申告をすることも可能です。

1-4.譲渡した相続財産によって計算方法が異なる

どのような相続財産を譲渡したのかによって所得税の計算方法が異なります。主なものは以下のとおりです。

- 土地や建物などの不動産

- 上場株式などの有価証券

- ゴルフ会員権・金・書画骨董

- 生活に通常必要な資産

1-4-1.土地建物の譲渡

土地や建物などの不動産については分離課税となっています。給与等の所得に関係がなく不動産の譲渡所得のみで税金が計算されます。

譲渡した年の1月1日において所有期間が5年を超えれば長期譲渡所得となり税率が20.315%と低くなります。(所得税復興税15.315%、住民税5%)

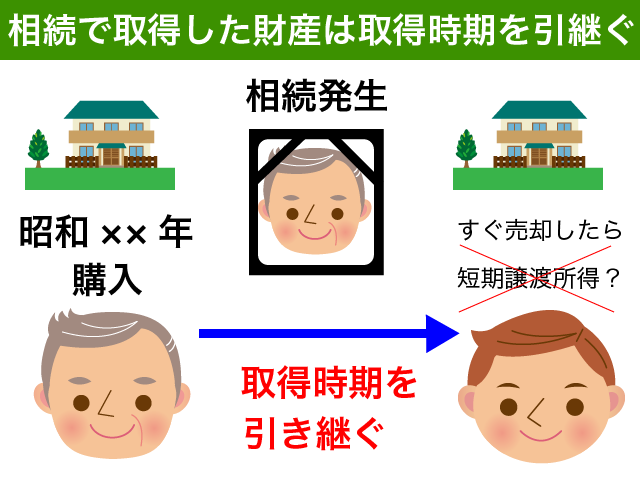

相続で取得した財産については、取得費と同様に取得時期を引き継ぐこととなりますので、長期譲渡所得となることが多いのではないでしょうか。

譲渡した年の1月1日において所有期間が5年以下の財産については、短期譲渡所得となり39.63%と税率が高くなってしまいます。(所得税復興税が30.63%、住民税が9%)長期のおよそ2倍ですね。

1-4-2.上場株式の譲渡

上場株式の譲渡も不動産の譲渡と同様に分離課税となっています。

土地建物の譲渡と上場株式の譲渡はそれぞれ別の分離課税ですので、両者の所得を合算することはありません。

経営する自社株など未上場株式の譲渡所得と上場株式の譲渡所得もそれぞれ別の分離課税となりますので、ご注意ください。

上場株式等に係る譲渡所得に対しては、所有期間に関わらず20.315%の税金(所得税復興税15.315%、住民税5%)がかかります。

1-4-3.ゴルフ会員権、30万円超の貴金属・書画骨董

ゴルフ会員権や30万円を超えるような貴金属や書画骨董などの譲渡は、総合課税となります。

総合課税の譲渡所得は、給与や年金などの所得と合算して所得税を計算するため、給与等の所得が高い方ほど税金の負担が大きくなります。

総合課税の譲渡所得は、所有期間が5年を超えれば長期譲渡所得となります。

相続で取得した場合、取得時期を引き継ぐのは土地建物の譲渡所得と同様です。この場合の所有期間は譲渡時における所有期間となります。

土地建物の譲渡所得のように1月1日時点で判断するわけではありませんので、ご注意ください。

総合課税の長期譲渡所得は、そのまま給与所得と合算するわけではありません。

保険の解約などの一時所得とあわせて50万円までの特別控除をしたのちに1/2をして他の所得と合算を行います。

総合課税の長期譲渡所得が50万円ない場合には、取得費加算を使う必要はないこととなります。

この場合、控除しきれなかった特別控除を他の所得から控除することはできません。

その年に譲渡した資産が複数ある場合には注意が必要です。その年の譲渡がいくつあってもあわせて年間50万円の特別控除しかありませんのでご注意ください。それぞれの資産について50万円の特別控除があるわけではないのです。

総合課税の短期譲渡所得はそのまま他の所得と合算されますので、50万円の特別控除も1/2の軽減もありません。

1-4-4.生活に通常必要な資産の譲渡

生活をする上で通常必要となる家具や自動車などの資産を譲渡しても所得税は課税されません。

1個又は1組の価額が30万円以下の貴金属や書画骨董は、生活に通常必要な資産の譲渡と扱われますので所得税は課税されません。

利用しなくなった雑貨やアクセサリーを売却しても税金を心配する必要はないわけです。当然取得費加算を使う必要はありません。

販売目的でこのような資産を仕入れて売却する行為は、事業所得又は雑所得として課税対象となりますのでご注意ください。

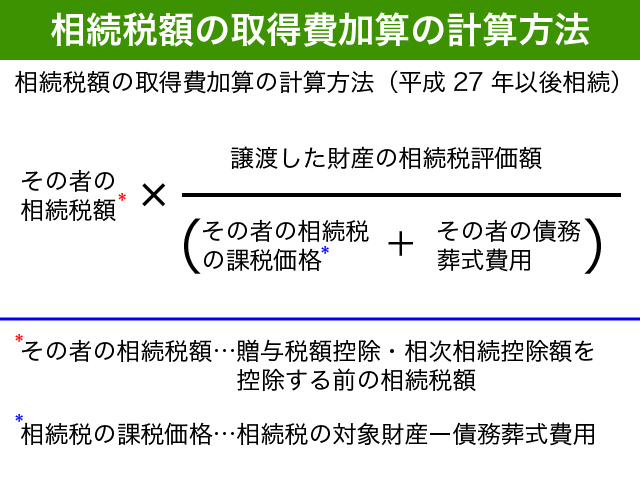

2.取得費加算の計算方法

平成27年以後に相続があった場合の取得費加算の計算方法は以下のとおりです。

相続税を負担していない方は、当然に取得費加算をすることができません。相続によって負担した相続税を取得費に加算する特例だからです。

その者の相続税とは、贈与税額控除や相次相続控除の適用を受けている場合にはそれらを控除する前の相続税となります。

なにそれ?と思われる方はおそらく適用していませんので、特に気にする必要はありません。

贈与税額控除額は、相続開始前3年以内に贈与を受けた財産を相続税の対象とした場合に負担した贈与税を相続税額から控除するというものです。

相次相続控除額は、亡くなった方が10年以内に負担した相続税がある場合に今回の相続税負担を軽減しようという税額控除です。

分母にある相続税の課税価格とは、相続税の対象となる財産から債務葬式費用を控除した金額です。相続税の課税価格に債務葬式費用を加算するということは、単純に相続税の対象となるプラス財産ということになります。

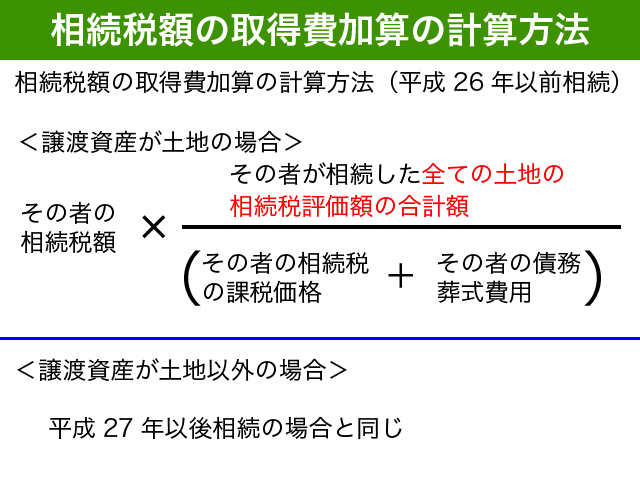

<平成26年以前に相続した土地が複数ある場合>

複数の土地を相続した場合、土地の取得費加算の計算方法は相続の時期によって変わりますのでご注意ください。

平成26年12月31日以前の相続で取得した土地を申告期限から3年以内(平成30年10月31日)までに譲渡した場合には、譲渡した土地のみでなく自分が相続した土地全てに対する相続税を取得費に加算することが可能です。

相続税を負担した土地が10ヶ所あれば、土地10ヶ所分の土地の相続税を取得費に加算することが可能だったのです。

相続した土地が1つである場合や譲渡財産が土地以外の場合には、本文でご説明した計算方法で計算をすれば大丈夫です。

3.取得費加算を適用するための手続き

取得費加算は課税の特例ですので、確定申告をする必要があります。

具体的に1つずつご説明しますのでご確認ください。

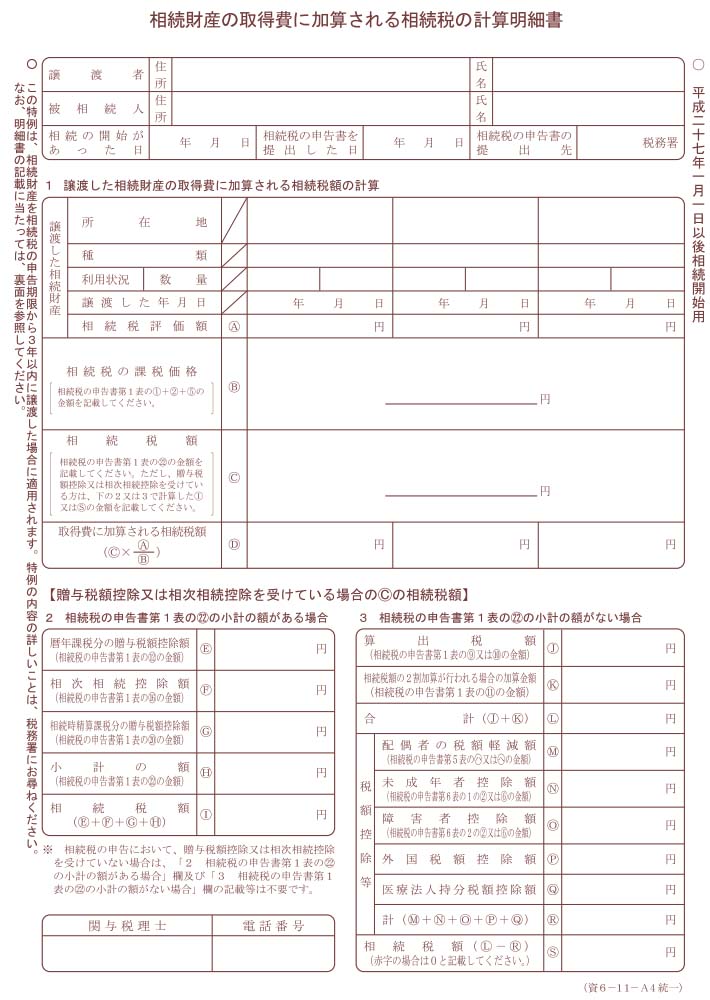

3-1.取得費加算の計算明細書の作成

まずは取得費加算の計算明細書を作成しましょう。

正式名称は、『相続財産の取得費に加算される相続税の計算明細書』といいます。

国税庁のホームページから入手が可能です。平成27年1月1日以後相続開始用と平成26年相続開始用がありますので、該当する方をご利用ください。

<基礎情報の記入(最上部)>

譲渡者とは今回取得費加算を適用する皆さんのことです。

被相続人とは亡くなった方のことです。相続開始があった日は亡くなった日のことです。

相続税の申告書を提出した日、提出先は、相続税の申告書控えをご確認のうえ、正確にご記入ください。

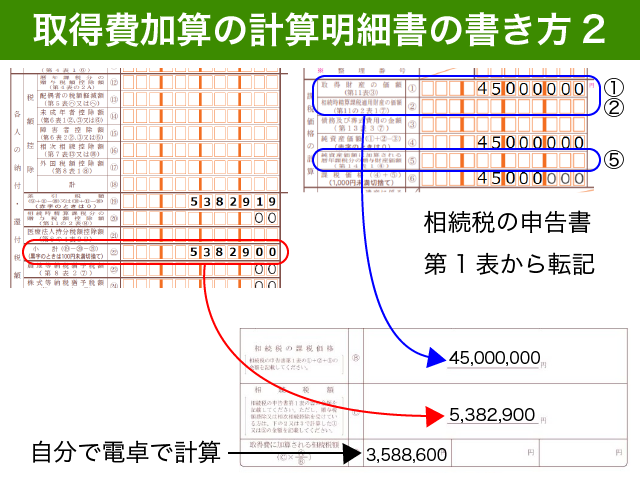

<1.譲渡した相続財産の取得費に加算される相続税額の計算(上部)>

こちらが計算明細書のメインとなります。

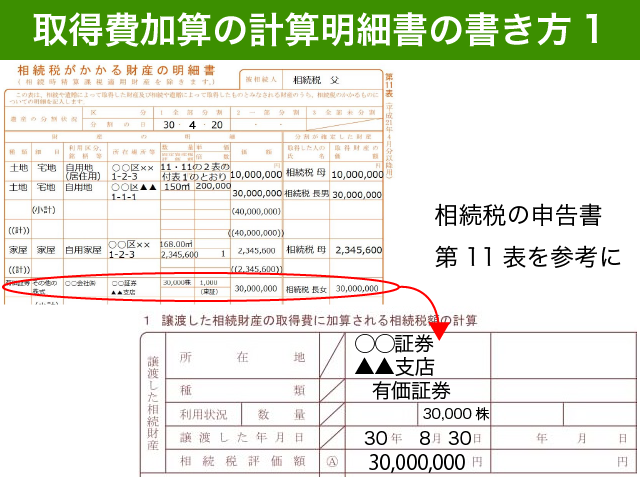

譲渡した相続財産には、今回取得費加算を適用する譲渡財産を記載してください。

相続税申告書の第11表を見ながら記載をすれば迷うことはないかと思います。

適用する財産が3つまで記載できます。取得費加算を適用する譲渡資産が4つ以上ある場合には2枚目以降に記載をすれば大丈夫です。

相続税の課税価格の欄には、相続税申告書第1表①と②と⑤の合計を記載します。

相続税の対象となるプラス財産の合計ですね。(①取得財産、②相続時精算課税適用財産、⑤3年以内に贈与を受けた財産)

債務や葬式費用を控除する前の課税価格となりますのでご注意ください。

相続税額には、申告書22の小計の金額を記載します。贈与税額控除や相次相続控除を適用されている場合には、これら税額控除適用前の相続税額を元に計算しますので、下部の2または3の記載が必要となります。

取得費に加算される相続税額は、算式のとおりです。C×A /Bを電卓で計算して記入をすれば取得費加算額の計算は終了です。

<贈与税額控除又は相次相続控除を受けている場合(下部)>

相続税の申告時に贈与税額控除又は相次相続控除額を受けている場合、下部にある2又は3の記載が必要となります。

贈与税額控除と相次相続控除を適用する前の相続税額になるのだと理解していれば迷うことはほとんどないかと思います。

申告書を手元に置きながら転記すればいいだけですので、書き方のご説明は省略いたします。

3-2.譲渡所得の内訳書を作成する

取得費加算の計算明細書が完成すれば後は簡単です。

譲渡所得の内訳書を作成する際に、取得費加算の金額を追加で記載すればいいからです。

記載に迷ったら『取得費加算の明細書の通り ××円』のように取得費加算の金額を記載すれば大丈夫です。

土地建物の譲渡の場合、譲渡所得の内訳書(確定申告書付表兼計算明細書【土地・建物用】)を作成する必要があります。

株式の譲渡の場合、株式等に係る譲渡所得等の金額の計算明細書を作成します。

総合課税の譲渡の場合にも譲渡所得の内訳書があります。

譲渡所得の内訳書は、それぞれ国税庁ホームページよりダウンロード可能です。

3-3.所得税の確定申告書を作成する

3-3-1.取得費加算を適用するための記載方法

取得費加算は特例ですので、適用するためには申告書に適用する旨の記載をする必要があります。

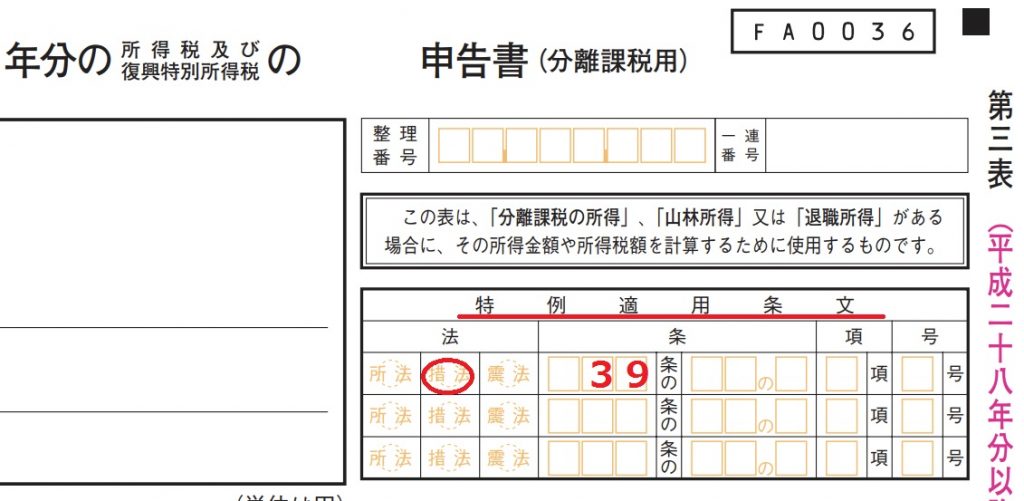

(相続財産に係る譲渡所得の課税の特例)第三十九条略2 前項の規定は、同項の規定の適用を受けようとする年分の確定申告書又は修正申告書(所得税法第百五十一条の四第一項の規定により提出するものに限る。次項において同じ。)に、前項の規定の適用を受けようとする旨の記載があり、かつ、同項の規定による譲渡所得の金額の計算に関する明細書その他財務省令で定める書類の添付がある場合に限り、適用する。

所得税の申告書には、特例適用条文を記入する欄がありますのでそちらの記入方法をご紹介します。

<分離課税の場合>

分離課税の譲渡所得の場合、所得税の申告書第3表を作成することとなります。

右上にある特例適用条文の欄に記入をします。取得費加算は、租税特別措置法の39条に規定されていますので、『措法』に丸をつけて『条』のところに39と記載をしてください。

<総合課税の場合>

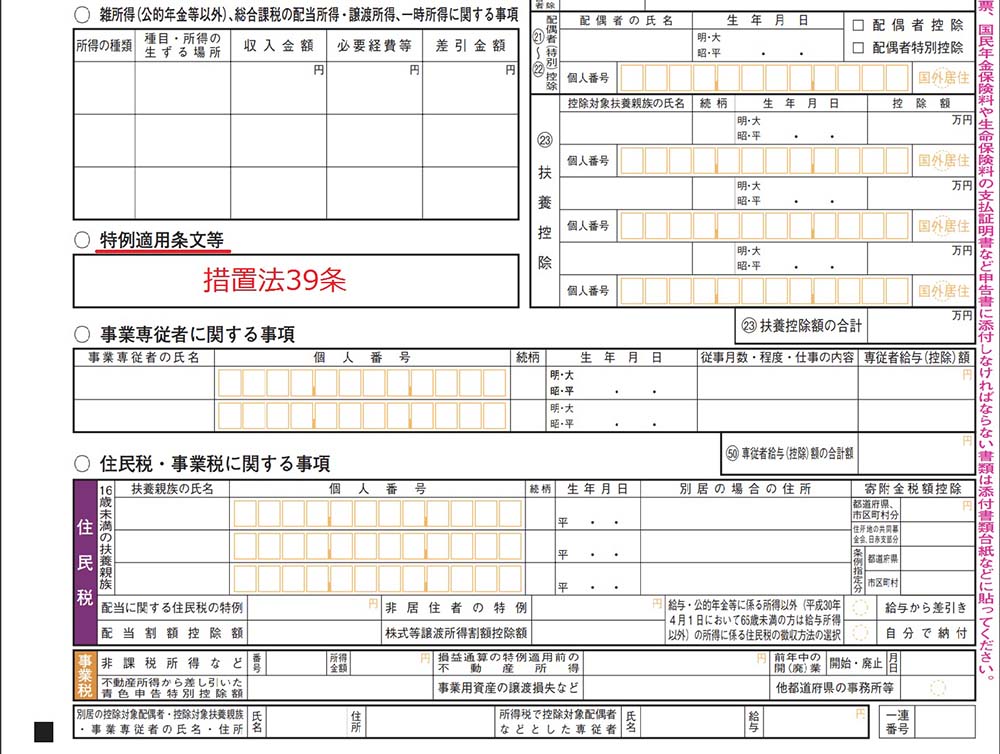

総合課税の譲渡所得の場合、所得税の申告書第2表に特例適用条文を記載する欄があります。

ここに『措置法39条』と記載すれば大丈夫です。

所得税の確定申告書は国税庁ホームページにある確定申告書作成コーナーを使うと便利です。

会社員の方の確定申告書の作成方法について具体的事例で詳しく知りたい方は、以下の記事をご参照ください。

『会社員が確定申告すべき場合&還付を受けるための申告を徹底解説!』

3-3-2.住民税の納付方法の選択

所得税の確定申告書の第2表には、住民税に関する事項を記載する場所があります。

譲渡所得以外に所得がない方の場合、それほど気にする必要はありません。

会社員の方は、住民税の納付方法を必ず確認をして『自分で納付』を選択をするようにしておいてください。

何も選択しないでいると給与から差引きで納付をされてしまうこともあるからです。

また、自分で納付を選択すれば、譲渡所得の情報は勤務先に通知されることもありません。

住民税の額が少額で自分で納付するのが面倒くさいと感じられる方は、『給与から差引き』を選択すると良いでしょう。

3-4.所得税の確定申告書の提出(添付書類)

所得税の申告書の作成が終わりましたら後は税務署に提出をすれば取得費加算の手続きは終了です。

取得費加算の特例の適用を受けるためには、所得税の申告書に以下の書類を添付する必要があります。

- 相続税申告書のコピー(第1表、第11表、第11の2表、第14表、第15表)

- 取得費加算の計算明細書(『3-1.取得費加算の計算明細書の作成』で作成したもの)

- 譲渡所得の内訳書(『3-2.譲渡所得の内訳書を作成する』で作成したもの)

所得税の申告と納付の期限は、譲渡した年の翌年3月15日までとなります。忘れないようにしてください。

3-5.税金の納付

税金の納付も忘れては行けません。

税金の支払いが遅れたからといって取得費加算を適用できなくなるわけではありませんが、期限内に納付をしない場合に延滞税等のペナルティが課税されてしまうことがあるからです。

相続した土地や建物を譲渡した場合、所得税等の納税が多額になることもありますので特に注意しましょう。

<所得税(復興税)>

所得税(復興税含む)の納付期限は、譲渡した年の3月15日です。所得税の申告期限と同様です。

口座振替等の手続きをしていない方の場合、所得税の納付は専用の納付書を使ってお近くの金融機関で納付をしてください。

納付書は税務署に行けばもらえます。そのまま税務署で納税をすることも可能です。

コンビニ払いを利用する場合、バーコード付きの専用納付書を税務署で作ってもらうようにしてください。30万円以下の納税であれば、コンビニ払いが可能です。

所得税を銀行口座から振替納税をしたいとお考えの場合、振替依頼書を税務署に提出しておく必要があります。詳しくは、国税庁ホームページをご確認ください。

別途手数料はかかってしまいますが、クレジットカードでの納付も可能です。詳しくは国税庁ホームページでご確認ください。1,000万円又はカード限度額までの納付が可能です。

<住民税>

住民税は忘れた頃にやってきます。びっくりしないようにしてください。

『3-3-2.住民税の納付方法の選択』で説明したとおり、『自分で納付』を選択をしていれば6月頃にお住いのお役所から住民税の通知書が届きます。

振替納税の手続きをしていない場合には、通知書に同封されている納付書での納付をするようにしてください。

『給与から差引き』を選択した場合や何も記載をしなかった場合には、お勤めの会社の給与から税金が差し引かれて給与が支払われることとなります。

手取りが急に減ったと思ったら給与明細をよく確認してみてください。

4.取得費加算の注意点

4-1.確定申告書を忘れずに

取得費加算の適用には、所得税の確定申告が必要です。

最初に確定申告書を提出する際に必ず取得費加算を適用した申告書を提出するようにしてください。

申告書を一度提出したのちにやっぱり取得費加算を使いたいと思っても、原則としてやり直しはできないからです。

4-2.特定口座での株式売買は申告するか否か検討する

上場株式の譲渡を源泉徴収ありの特定口座で行なった場合、上場株式の譲渡所得については確定申告は不要です。

取得費加算を適用するためには確定申告をする必要があるのですが、申告をすることによって『所得が増える』こととなります。

申告をした方が良いのか慎重に判断をするようにしてください。

所得が増えることによる弊害には、一般的に以下のようなことが考えられます。

・配偶者控除が使えなくなる

・扶養控除が使えなくなる

・国民健康保険、後期高齢者医療保険、介護保険の負担が上がる(特に所得の低い高齢者)

・医療費の負担割合が増える(高齢者)

・児童手当や各種補助金、助成金等の金額が減るもしくは受給不可能となる

わずかな金額の還付を受けるために申告不要の所得を申告した結果、健康保険料が大幅に上がってしまうこともあるのです。

給与のみで保険料が決まる社会保険に加入している会社員の方は、このような負担増はありません。

もともと所得の高い方はそれほど気にする必要もありませんが、所得の低い方の場合には特に注意が必要です。

5.まとめ

相続税額の取得費加算についてご説明をいたしました。

相続によって取得した財産を相続税の申告期限から3年以内に譲渡した場合、取得費加算の適用を受けることが可能です。

取得費加算は特例ですので確定申告が必要となります。忘れないようにしてください。

取得費加算の適用を受けるためには、計算明細書の作成が必要です。記載例をご案内しておりますので参考にしてください。

申告不要の上場株式の譲渡所得で取得費加算を適用しようとする場合はご注意ください。所得が少ない方の場合、確定申告でわずかな還付を受けたことによってかえって損をしてしまうこともあるからです。

取得費加算の特例を正しく使って少しでも税負担を軽減するようにしてください。