亡くなった方が老人ホームに入居していた場合、小規模宅地の特例は使えるのだろうか?

一定の要件を満たせば、老人ホーム入居であっても小規模宅地等の特例の適用を受けることは可能です。

小規模宅地等の特例は、相続税の課税に大きな影響があります。

自宅敷地が330㎡まで8割減額ですから、使えると使えないとでは大違いですね。

そこで今回は、亡くなった方が老人ホームに入居していた場合の小規模宅地等の特例の適用について具体的事例を交えてご紹介いたします。

小規模宅地等の特例はルールが複雑ですが、考え方を理解できればそれほど難しいものではありません。

具体的事例を参考に、ご自身の相続税申告で間違えることがないようにしてください。

目次

1.老人ホームに入所していた場合の取り扱い

1-1.被相続人の居住用敷地かどうかの判断

老人ホーム入居の場合であっても、小規模宅地等の特例を諦めることはありません。適用するための要件をご確認ください。

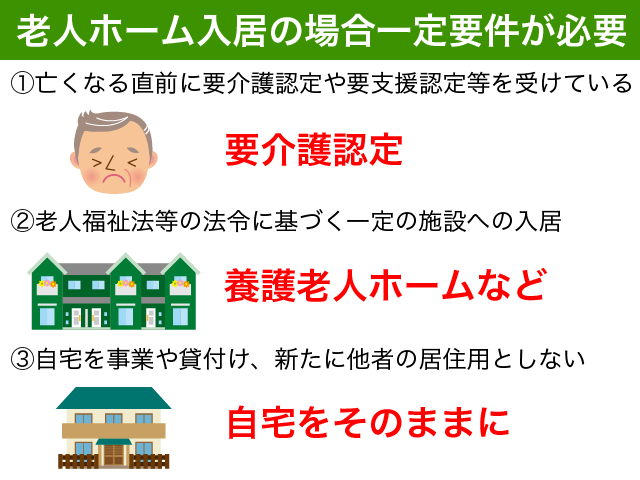

亡くなった方が老人ホームに入居していた場合であっても、一定の要件を満たせば元の自宅敷地を『亡くなった方の居住用宅地』として小規模宅地等の特例の適用を受けることが可能です。(租税特別措置法第69条の4)

一定の要件とは、政令に定められています。おおまかに以下のような用件となります。

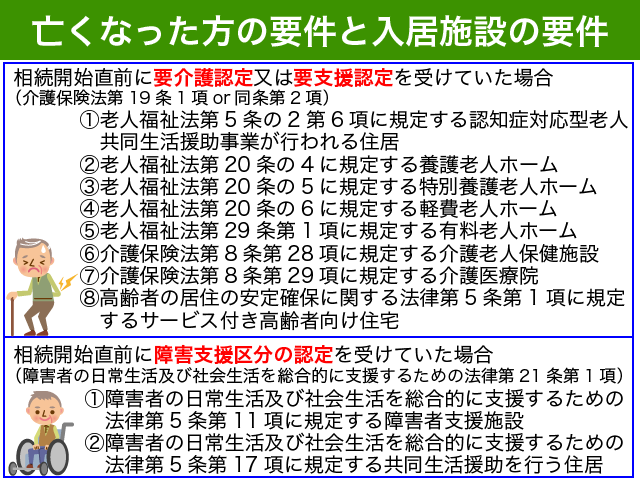

- 亡くなる直前に要介護認定や要支援認定、障害支援区分の認定を受けていること

- 入居していた老人ホームが老人福祉法等の法令の規定に基づいていること

- 居住の用に供されなくなった後の自宅が、事業等や貸付の用・新たに他の親族の居住の用に供されていないこと

詳しくは、以下の図と政令をご確認ください。

租税特別措置法施行令第四十条の二1 省略2 法第六十九条の四第一項に規定する居住の用に供することができない事由として政令で定める事由は、次に掲げる事由とする。一 介護保険法(平成九年法律第百二十三号)第十九条第一項に規定する要介護認定又は同条第二項に規定する要支援認定を受けていた被相続人その他これに類する被相続人として財務省令で定めるものが次に掲げる住居又は施設に入居又は入所をしていたこと。イ 老人福祉法(昭和三十八年法律第百三十三号)第五条の二第六項に規定する認知症対応型老人共同生活援助事業が行われる住居、同法第二十条の四に規定する養護老人ホーム、同法第二十条の五に規定する特別養護老人ホーム、同法第二十条の六に規定する軽費老人ホーム又は同法第二十九条第一項に規定する有料老人ホームロ 介護保険法第八条第二十八項に規定する介護老人保健施設又は同条第二十九項に規定する介護医療院ハ 高齢者の居住の安定確保に関する法律(平成十三年法律第二十六号)第五条第一項に規定するサービス付き高齢者向け住宅(イに規定する有料老人ホームを除く。)二 障害者の日常生活及び社会生活を総合的に支援するための法律(平成十七年法律第百二十三号)第二十一条第一項に規定する障害支援区分の認定を受けていた被相続人が同法第五条第十一項に規定する障害者支援施設(同条第十項に規定する施設入所支援が行われるものに限る。)又は同条第十七項に規定する共同生活援助を行う住居に入所又は入居をしていたこと。

政令とは、法律(租税特別措置法)の実施のために定められた命令のことをいいます。具体的には租税特別措置法施行令の第40条の2に上記の取り扱いが定められています。

介護等の理由によってやむを得なく老人ホームに入所した場合であって、元の自宅にいつでも戻れるようそのままの状態にしていれば小規模宅地等の特例を受けることが可能だといえます。

小規模宅地等の特例は宅地等の取得者ごとに要件がありますので、それらの要件を満たしていることが大前提となります。取得者ごとの要件は、『1-3.宅地等の取得者ごとにも要件がある』をご確認ください。

入所していた老人ホームがこれらの法律に基づいている施設かどうかは、老人ホームに直接確認するのが簡単ですね。

これらは平成26年1月1日以降の取り扱いとなります。それ以前も同様の考え方に基づき判断がされていたのですが、終身利用権付きの老人ホーム入所の場合には小規模宅地等の特例をもとの自宅で受けることができなかったのです。

<以前の取り扱い>

次に掲げる状況が客観的に認められる時は、老人ホーム入所のためそれまで居住していた建物を離れていた場合であっても、相続開始直前に被相続人の居住の用に供されていた宅地等に該当するものとして差し支えないものと考えられていました。

(1)被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームに入所することとなったものと認められること。

(2)被相続人がいつでも生活できるようその建物の維持管理が行われていたこと。

(3)入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないこと。

(4)その老人ホームは、被相続人が入所するために被相続人又はその親族によって所有権が取得され、あるいは終身利用権が取得されたものでないこと。

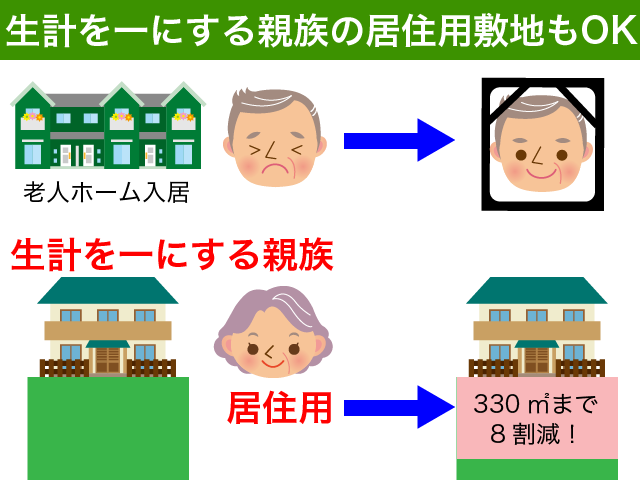

1-2.被相続人と生計を一にする親族の居住用敷地でも適用が可能

小規模宅地等の特例は、亡くなった方の居住用宅地だけでなく、亡くなった方と生計を一にしていた親族の居住用宅地でも適用を受けることが可能です。

介護等の理由により亡くなった方が老人ホームに入所していた場合であっても、生計を一にする配偶者が元の敷地に居住し続けていたのであれば、『1-1.被相続人の居住用敷地かどうかの判断』をするまでもなくもとの自宅で小規模宅地等の特例の適用を受けることが可能となるわけです。

生計を一とはなんでしょう?

『一緒に生活をする家族』のようなイメージで問題ありませんが、小規模宅地等の特例の適用を受けるための『生計を一』についての定義は法律にも通達にも明確な定めがないので個別に判断をする必要があります。

所得税法の基本通達2-47に『生計を一にするの意義』がありますので、参考にしてください。

2-47 法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

小規模宅地等の特例は、宅地等の所有者ごとの要件があります。取得者ごとの要件は、『1-3.宅地等の取得者ごとにも要件がある』をご確認ください。

1-3.宅地等の取得者ごとにも要件がある

小規模宅地等の特例は、宅地等の取得者が誰かによってそれぞれ取得者ごとにも要件が定められています。

これらは老人ホーム入居であっても同様です。簡単に確認をしてみてください。

1-3-1.配偶者が取得した場合

配偶者が宅地等を取得の場合、特に要件はありません。

遺言または遺産分割協議によって配偶者が宅地等を取得していれば、それだけで十分です。

1-3-2.同居親族が取得した場合

相続開始直前に被相続人と同居していた親族が宅地等を取得した場合には、以下の3つの要件が必要です。

- 相続開始直前に被相続人の居住用敷地に居住していること

- 相続税の申告期限まで宅地等を所有していること

- 相続税の申告期限まで宅地等に居住していること

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内です。

売却する予定であっても小規模宅地等の特例の適用を受けるためには、10ヶ月間は売却をせずにそのまま住み続ける必要があるわけです。

被相続人が老人ホームに入居していた場合であっても、『1-1.被相続人の居住用敷地かどうかの判断』に該当すればもとの自宅敷地を居住用宅地と扱うという点はご説明のとおりです。

被相続人と生計を一にしていた親族の居住用敷地で小規模宅地等の特例の適用を受ける場合には、以下の3つの要件となります。

- 宅地等の取得者が被相続人と生計を一にしていた親族であること

- 相続税の申告期限まで宅地等を所有していること

- 相続税の申告期限まで宅地等に居住していること

1-3-3.『家なき子』が取得した場合

配偶者や相続開始直前に同居していた親族でない方(通称『家なき子』)が宅地等を取得した場合の要件は以下の通りです。

- 被相続人の配偶者や同居親族が存在しないこと

- 宅地等の取得者が相続開始3年以内に自己や配偶者等の所有する家屋に居住していないこと

- 相続税の申告期限までに宅地等を所有していること

家なき子の場合、相続税の申告期限である10ヶ月間宅地等を売却しなければ大丈夫です。

居住用件がありませんので、相続発生後にあわてて実家に引っ越す必要はないのです。

2.具体事例で確認!【特例つかえる?使えない?】

亡くなった方が老人ホームに入所していた場合に、元の自宅敷地で小規模宅地等の特例の適用が受けられるのか否かを具体的事例でご紹介します。

特に記載がない限り、他の要件は満たしているものとして確認をしてみてください。

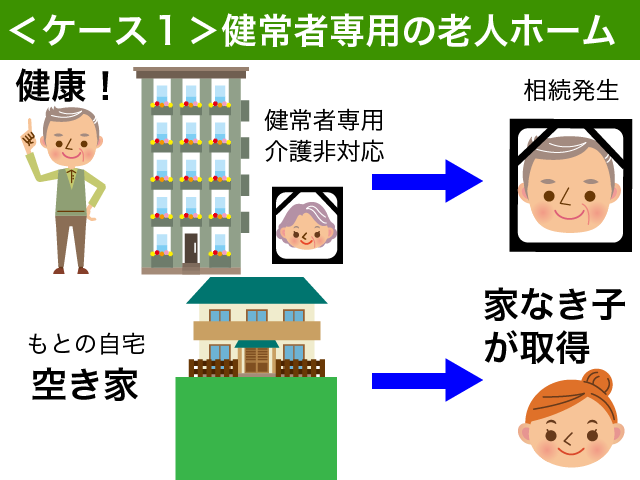

<ケース1>

健常者専用の高級老人ホーム入居の場合

ケース1は、小規模宅地等の特例を適用できません。

健常者専用の高級老人ホームは、政令に定める老人ホームの要件を満たさないからです。

仮に介護サービス付きの老人ホームに入居していた場合であっても、相続開始直前において要介護認定や要支援認定等を受けていない場合には小規模宅地等の特例の適用をうけることができません。

一方で、どんなに介護が必要な状態であっても要介護認定等の『認定』を受けていない限り小規模宅地等の特例を受けることができませんのでご注意ください。

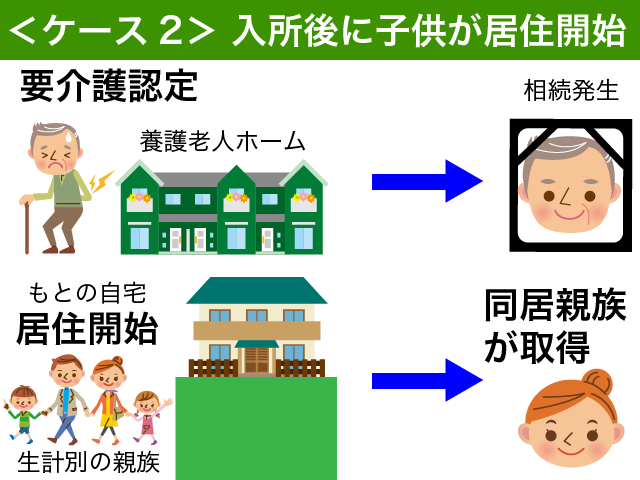

<ケース2>

老人ホームに入所後に生計別の子供が実家に戻ってきた場合

ケース2も、小規模宅地等の特例を適用できません。

小規模宅地等の特例の適用を受けるために相続発生前に子供が実家に引っ越してくるようなケースですが、残念ながら小規模宅地等の特例の適用要件を満たさないこととなります。

介護が必要となり養護老人ホームに入所したため、要件の一部は満たしていることとなります。

しかし、老人ホーム入所後に新たに被相続人等以外の者の居住の用に供されている宅地等になってしまうため、もとの自宅は亡くなった方の居住用宅地に該当しなくなってしまうのです。

生計を別にする子供が老人ホーム入所前から同居していた場合は、小規模宅地等の特例の適用が可能です。『新たに』被相続人等以外の者の居住の用に供されている宅地等に該当しないからです。

老人ホーム入所後にもとの自宅に引っ越してきた子供が、亡くなった方と生計を一にしていた場合で宅地等の取得をし申告期限まで所有・居住をし続けた場合には、生計を一にする親族の居住用宅地として小規模宅地等の特例の適用が可能である点をご注意ください。

わずかな違いのように思えますが、特例の適用を受けることができるかどうかにおいて非常に大きな違いとなるのです。

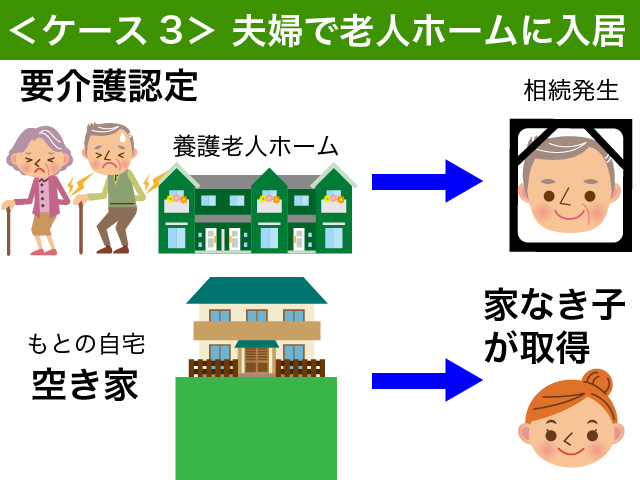

<ケース3>

要件を満たす老人ホームに夫婦ともに入居

ケース3も小規模宅地等の特例を適用できません。

夫婦ともに要介護状態となり養護老人ホームに入居している場合であっても、取得者の要件を満たさない場合には小規模宅地等の特例の適用を受けることはできません。

このケースの場合、もとの自宅敷地は亡くなった方の居住用宅地等として扱うことができるのですが、配偶者がいるために『家なき子』が自宅敷地を相続しても小規模宅地等の特例の適用を受けることができないのです。

『家なき子』が小規模宅地等の特例の適用を受けるためには、配偶者や同居親族がいないことが条件となるからです。

もとの自宅敷地を配偶者が取得していれば、小規模宅地等の特例の適用を受けることが可能です。

3つのケースをご紹介しましたが、いかがでしたでしょうか?

もとの自宅敷地で小規模宅地等の特例を受けるための考え方をご理解いただけましたか?

3.小規模宅地等の特例を受けるための手続き

3-1.宅地等の取得者の決定

小規模宅地等の特例は、宅地等の取得者が決まっていないと適用をすることができません。

遺言によって宅地等の取得者が決まっていれば、問題ありません。

遺言がない場合には、遺産分割協議によって財産の取得者を決める必要があります。

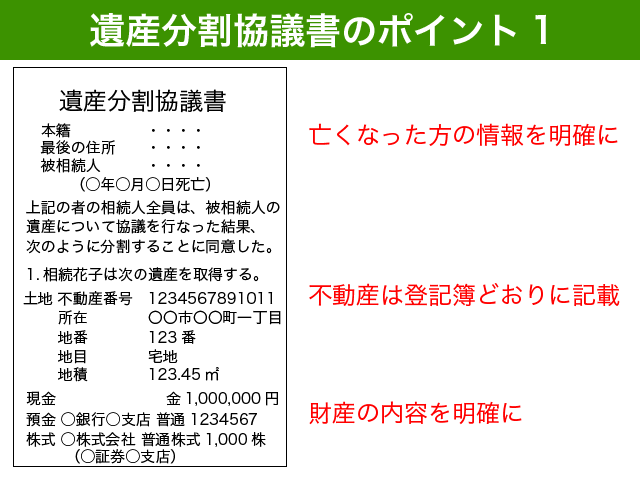

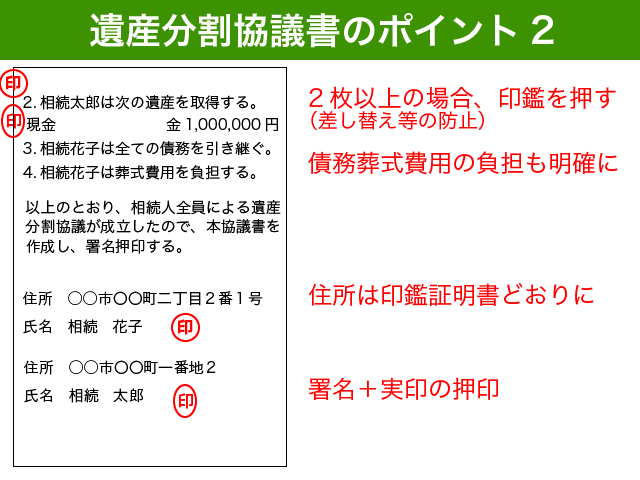

宅地等の取得者が決まったら、遺産分割協議書を作成するようにしましょう。遺産分割協議書の作成方法は、以下の図をご確認ください。

申告期限までに取得者が決まらない場合であっても、『3年以内の分割見込書』を相続税の申告書と一緒に税務署に提出をすることで、遺産分割確定後に小規模宅地等の特例を受けることが可能となります。

申告期限までに遺産が未分割の場合の対処法を知りたい方は、以下の記事をご参照ください。

『申告期限までに遺産が未分割の場合』

3-2.相続税の申告が必須

小規模宅地等の特例の適用を受けるためには、相続税の申告が必須ですのでご注意ください。

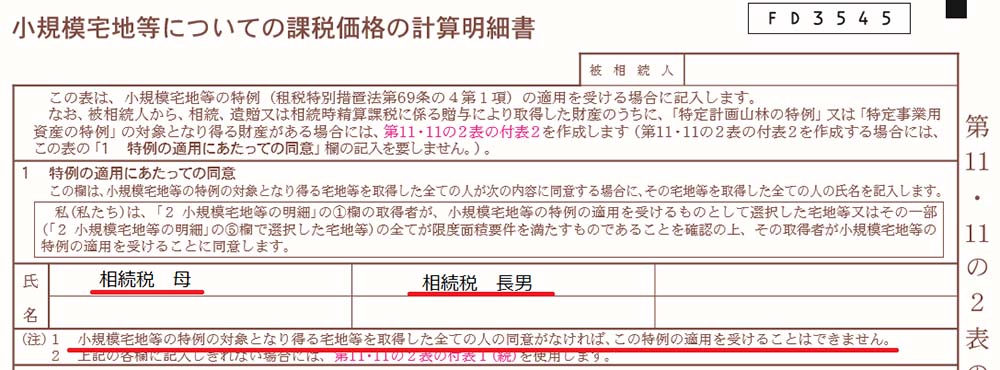

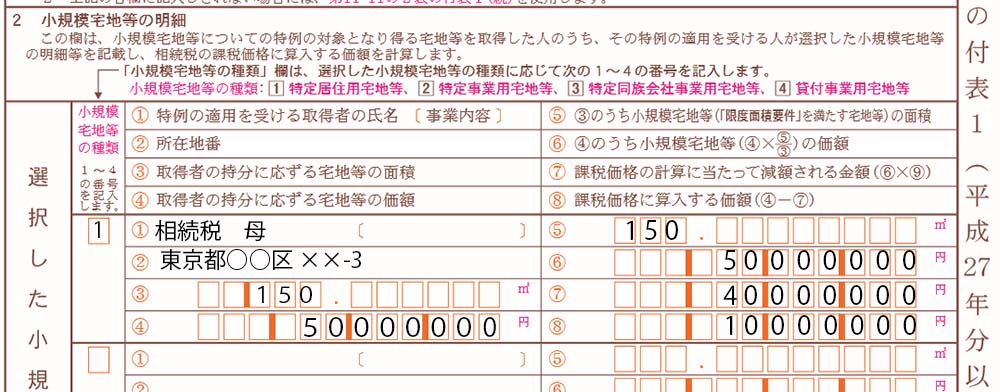

小規模宅地等の特例の適用を受けるために必要となる申告書は、『第11・11の2表の付表1』です。

小規模宅地等の特例の適用を受けるためには、宅地等を取得した全ての者の同意が必要となります。

『1 特例の適用にあたっての同意』の欄に宅地等を取得した全員の名前を記載するのを忘れないようにしてください。

相続税の申告書の書き方を具体的事例で確認したい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

小規模宅地等の特例を使えば相続税が0円となるような場合であっても、相続税申告は必要です。

くれぐれも『相続税が発生しないから何もしない』ということがないようにしてください。

3-3.相続税申告書の添付書類

配偶者や同居親族が宅地等を取得した場合、小規模宅地等の特例の適用を受けるために特別に必要となる添付書類はありません。

『家なき子』が宅地等を取得した場合、相続開始3年以内に自己や配偶者の持ち家に住んでいなかったことを証明するための書類を添付する必要があります。

具体的には、以下のいずれかの書類を添付すれば大丈夫です。

- 自宅借家の賃貸借契約書

- 自宅建物の登記簿謄本

相続人が誰かを明らかにする戸籍謄本、財産取得者がわかる遺言または遺産分割協議書+印鑑証明書、マイナンバーの番号確認書類と本人確認書類は当然に相続税申告書に添付する必要があります。

これらは、小規模宅地等の特例の適用を受けなくても当然に申告書に添付すべき書類となります。

相続税申告書に添付する書類を確認したい方は、以下の記事をご参照ください。

『相続税申告の添付書類の最新情報を解説!戸籍謄本はコピーでも可能に』

4.まとめ

亡くなった方が老人ホームに入所していた場合の小規模宅地等の特例の適用についてご紹介しました。

小規模宅地等の特例は、亡くなった方の居住用宅地が対象です。老人ホームに入所した場合であっても、要介護認定等の認定をうけており法令の要件を満たす老人ホームであればもとの自宅敷地を亡くなった方の居住用敷地として小規模宅地等の適用を受けることが可能です。

小規模宅地等の特例は、亡くなった方と生計を一にする親族の居住用敷地でも適用が可能です。配偶者が元の敷地に居住し続けているような場合には、生計を一にする親族の居住用敷地として小規模宅地等の特例の適用を受けることが可能です。

小規模宅地等の特例は、宅地等の取得者ごとに定められた要件があります。

誰が取得するかによって小規模宅地等の特例の適用が受けられるか否かが変わる場合があります。財産取得者を誰にするかの判断を間違えないようにしましょう。

小規模宅地等の特例は、相続税申告が必須です。特例を適用すれば相続税は発生しないからという理由で何もしないということがないようにしてください。