亡くなる前3年以内の贈与は無効なんですか?

生前贈与加算のことですね。

亡くなる3年以内に受けた贈与が相続税の対象とされるため、『生前贈与』による相続税の節税効果がなくなってしまうというだけです。生前の贈与が無効となるわけではありません。

相続人でない孫などは一般的に生前贈与加算の対象とはなりませんが、遺言等で財産を取得している場合には生前贈与加算をする場合もありますので注意が必要です。

そこで今回は、生前贈与加算の制度についてご案内します。

間違いやすい事例やよくある勘違い等をわかりやすくするため、5つの具体的事例で加算すべきかどうか?いくら加算すべきかをご説明いたします。相続税申告をする場合の申告書記載例もご案内いたします。

加算すべき対象者がいる場合には参考にしていただき、皆様の申告作成の参考にしてください。

目次

1.生前贈与加算の制度を正しく理解する

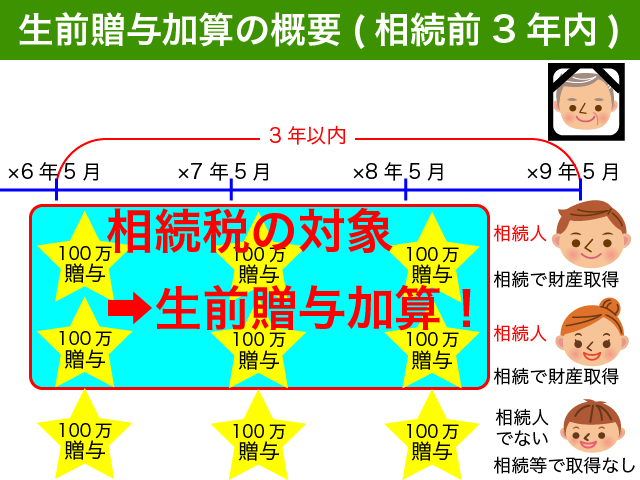

1-1.生前贈与加算の概要

① 相続等によって財産を取得した者が、

② 相続開始前3年以内に

③ 亡くなった方から贈与を受けた財産は、一部の例外を除き

相続税の対象となります。

これが生前贈与加算の制度です。

年間の贈与額が110万円以下の場合であっても生前贈与加算の対象となりますのでご注意ください。

対象となる者や加算の対象財産については、これから詳しく説明をしていきます。

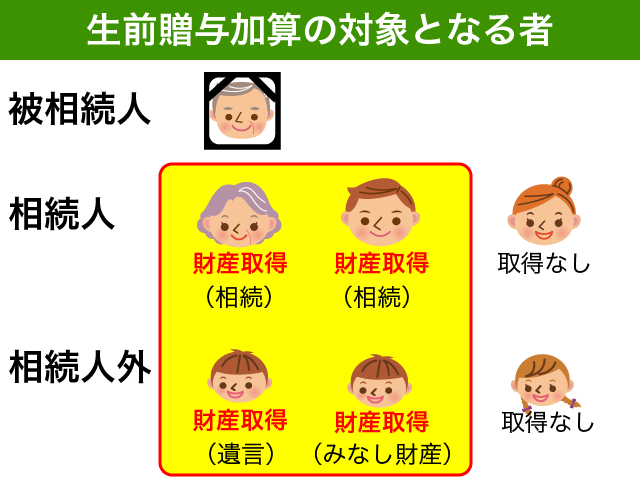

1-2.生前贈与加算の対象者【最重要!】

生前贈与加算の対象となるのは、『相続又は遺贈によって財産を取得した者』です。

わかりやすくイメージすれば『相続税の納税義務者』となる人です。細かな例外もありますので『2.生前贈与加算を具体的事例5つから確認!』もあわせてご確認ください。

一般的には相続人ですね。例えば父親が亡くなった場合、配偶者である母親と子供が相続人となります。

相続人である子供であっても、相続又は遺贈で財産を取得していない場合には生前贈与加算の対象になりません。

相続人でない孫などは、一般的に生前贈与加算の対象となりません。『亡くなる直前の贈与は孫に』と言われる所以ですね。

ただし、相続人でない方であっても遺言によって財産を取得していたり(遺贈)、亡くなった方の死亡保険金の受取人になっているような場合等(相続によって財産を取得したとみなされる場合)は生前贈与加算の対象となります。

亡くなった方の子供で相続放棄の手続きをとっていたとしても、死亡保険金の受取人になっていれば生前贈与加算の対象となるわけです。

亡くなった方が保険料を負担していた死亡保険金の受取りは、相続又は遺贈によって財産を取得したとみなされてしまうからです。

どのような場合に生前贈与加算の対象になるのかは、『2.生前贈与加算を具体的事例5つから確認!』でご案内します。

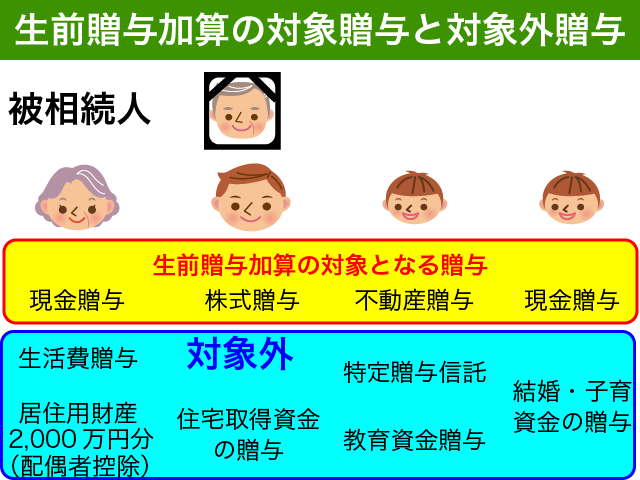

1-3.相続税額に加算しなくてもいい贈与がある!

相続開始前3年以内の贈与であっても、生前贈与加算の対象とならない財産もあります。

贈与税の課税価格計算の基礎に算入されないものは、生前贈与加算の対象外となっています。

贈与税が非課税となるものと考えるとわかりやすいですね。

以下のようなものが該当します。

- 贈与税の配偶者控除(控除を受けた金額、相続開始年の贈与の場合は控除を受けようとする金額)

- 住宅取得資金の贈与(非課税の適用を受けた部分)

- 教育資金の一括贈与(非課税の適用を受けた部分)

- 結婚・子育て資金の一括贈与(非課税の適用を受けた部分)

- 扶養義務者相互間の生活費等の贈与で通常必要と認められるもの

- 特定障害者扶養信託契約に基づく信託受益権(非課税の適用を受けた部分)

贈与税が非課税なのだから、これらの贈与が3年以内にあったとしても原則として相続税の対象にはしないということになります。

<結婚・子育て資金贈与の注意点>

生前贈与加算というわけではありませんが、結婚・子育て資金の一括贈与を受けた場合に相続税の対象となる場合がありますのでご注意ください。

相続発生時点で未使用の信託財産がある場合には、相続税の対象となることになっています。他の制度ではこのようなことはありませんのでご安心ください。

結婚・子育て一括贈与を受けた場合の課税関係について詳しく知りたい方は、以下の記事をご参照ください。

『結婚資金贈与の特例を徹底解説!より効果的な4つの相続税対策と比較』

それでは、生前贈与加算の悩ましい論点や例外について確認したい方は、『2.生前贈与加算を具体的事例5つから確認!』をご確認ください。

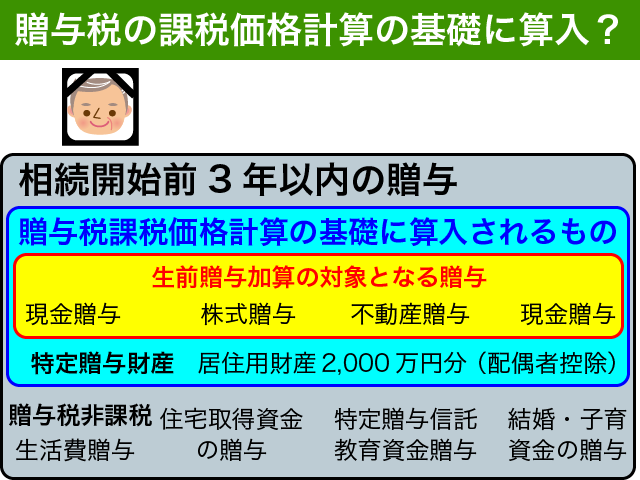

<なぜ110万円以下の贈与も生前贈与加算の対象?>

生前贈与加算を定めている相続税法第19条では、生前贈与加算について以下のように定めています。

相続税法(相続開始前三年以内に贈与があつた場合の相続税額)第十九条 相続又は遺贈により財産を取得した者が当該相続の開始前三年以内に当該相続に係る被相続人から贈与により財産を取得したことがある場合においては、その者については、当該贈与により取得した財産(第二十一条の二第一項から第三項まで、第二十一条の三及び第二十一条の四の規定により当該取得の日の属する年分の贈与税の課税価格計算の基礎に算入されるもの(特定贈与財産を除く。)に限る。以下この条及び第五十一条第二項において同じ。)の価額を相続税の課税価格に加算した価額を相続税の課税価格とみなし、第十五条から前条までの規定を適用して算出した金額(当該贈与により取得した財産の取得につき課せられた贈与税があるときは、当該金額から当該財産に係る贈与税の税額(第二十一条の八の規定による控除前の税額とし、延滞税、利子税、過少申告加算税、無申告加算税及び重加算税に相当する税額を除く。)として政令の定めるところにより計算した金額を控除した金額)をもつて、その納付すべき相続税額とする。2 前項に規定する特定贈与財産とは、第二十一条の六第一項に規定する婚姻期間が二十年以上である配偶者に該当する被相続人からの贈与により当該被相続人の配偶者が取得した同項に規定する居住用不動産又は金銭で次の各号に掲げる場合に該当するもののうち、当該各号に掲げる場合の区分に応じ、当該各号に定める部分をいう。一 当該贈与が当該相続の開始の年の前年以前にされた場合で、当該被相続人の配偶者が当該贈与による取得の日の属する年分の贈与税につき第二十一条の六第一項の規定の適用を受けているとき。 同項の規定により控除された金額に相当する部分二 当該贈与が当該相続の開始の年においてされた場合で、当該被相続人の配偶者が当該被相続人からの贈与について既に第二十一条の六第一項の規定の適用を受けた者でないとき(政令で定める場合に限る。)。 同項の規定の適用があるものとした場合に、同項の規定により控除されることとなる金額に相当する部分

相続税法(贈与税の配偶者控除)第二十一条の六 その年において贈与によりその者との婚姻期間が二十年以上である配偶者から専ら居住の用に供する土地若しくは土地の上に存する権利若しくは家屋でこの法律の施行地にあるもの(以下この条において「居住用不動産」という。)又は金銭を取得した者(その年の前年以前のいずれかの年において贈与により当該配偶者から取得した財産に係る贈与税につきこの条の規定の適用を受けた者を除く。)が、当該取得の日の属する年の翌年三月十五日までに当該居住用不動産をその者の居住の用に供し、かつ、その後引き続き居住の用に供する見込みである場合又は同日までに当該金銭をもつて居住用不動産を取得して、これをその者の居住の用に供し、かつ、その後引き続き居住の用に供する見込みである場合においては、その年分の贈与税については、課税価格から二千万円(当該贈与により取得した居住用不動産の価額に相当する金額と当該贈与により取得した金銭のうち居住用不動産の取得に充てられた部分の金額との合計額が二千万円に満たない場合には、当該合計額)を控除する。

相続税法(贈与税の非課税財産)第二十一条の三 次に掲げる財産の価額は、贈与税の課税価格に算入しない。一 略

2.生前贈与加算を具体的事例5つから確認!

生前贈与加算の原則的な取り扱いをご紹介しました。

まずはケース1でこれまでご説明してきたことを具体的事例でご確認ください。実際に実務で悩みやすい論点とやや細かい例外的な取り扱いをケース2以降でご案内します。

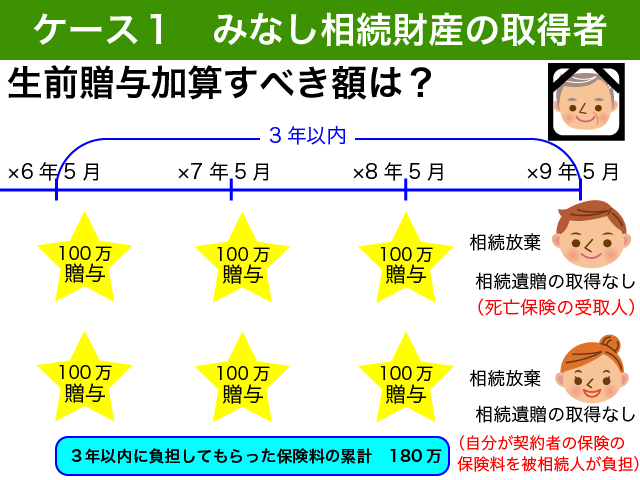

ケース1の場合、長男と長女ともに3年以内に贈与された300万円ずつ生前贈与加算されることになります。

長男も長女の相続放棄をしているため、相続又は遺贈によって財産を取得していませんが、2人ともみなし相続財産を取得しているので生前贈与加算の対象者となります。

<みなし相続財産とは?>

死亡保険金や生命保険契約に関する権利は、相続財産ではなく『みなし相続財産』として相続税の対象となります。

これらは相続財産ではないので遺産分割協議の対象ではなく、保険金受取人や保険の契約者が相続又は遺贈で取得したとみなされることが大きな特徴です。

長男は死亡保険金を取得しているのでわかりやすいですね。相続を放棄した長男は相続人でありませんので、生命保険金の非課税の適用を受けることができません。

父親の口座から引き落とされていた『契約者が長女の生命保険の保険料』は、相続税の対象となります。

長女は『生命保険契約に関する権利』というみなし相続財産を取得していることになるのです。相続発生時点で解約した場合の返戻金相当が相続税の対象とされるのです。

相続開始前3年以内に負担してもらった保険料については、生前贈与加算の対象ではありません。

保険料を負担してもらったのだから贈与だと考える方もいらっしゃるかもしれませんが、個人における保険の課税関係では、保険料を支払った時期に贈与として扱わないこととなっています。

保険事故が発生した時や保険料負担者が亡くなった時に贈与税や相続税が課税されるということとなっています。

死亡保険金や生命保険契約に関する権利について詳しく知りたい方は、以下の記事をご参照ください。

『相続税対策で生命保険活用の効果を事例解説!3社の保険を徹底比較』

『『生命保険契約に関する権利』相続税評価と損しない相続手続を解説!』

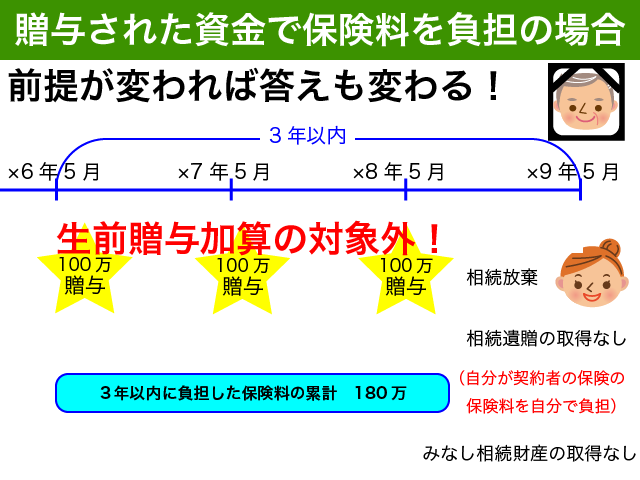

それでは、長女が保険料を贈与された金額で支払っていた場合はどうなるでしょうか?

相続税も贈与税も課税されない結果となります。

長女は贈与された自分のお金で自分が契約者の保険の保険料を支払っていたことになります。

保険料負担者が契約者本人であれば、生命保険契約に関する権利には該当しませんのでみなし相続財産の取得はありません。

長女は相続又は遺贈によって財産を取得していませんので、亡くなった父親から死亡前3年以内の贈与をうけていたとしても、生前贈与加算をする必要がないことになります。

前提が変われば結果も変わってきますので、なんとなく雰囲気で判断してしまうと大きく損をしますのでご注意ください。

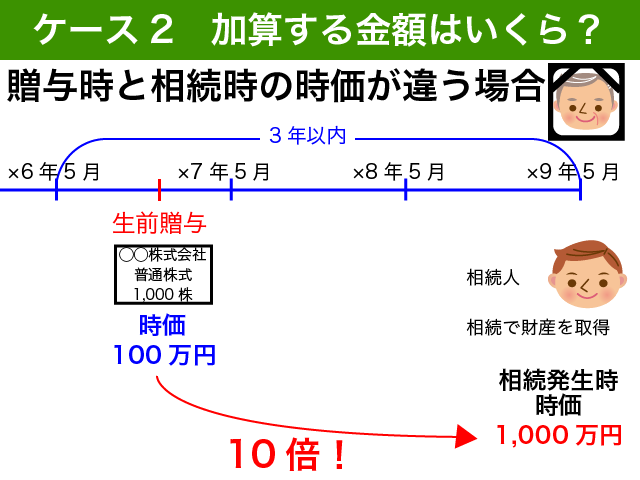

生前贈与加算すべき財産の価額は、贈与を受けた時の時価となります。

たとえ贈与時と比べて相続発生時点で10倍に値上がりしている上場株式の贈与を生前贈与加算する場合であっても、贈与時の時価である100万円が相続税の対象となります。

この考え方は、相続時精算課税制度で贈与を受けた場合と同様です。

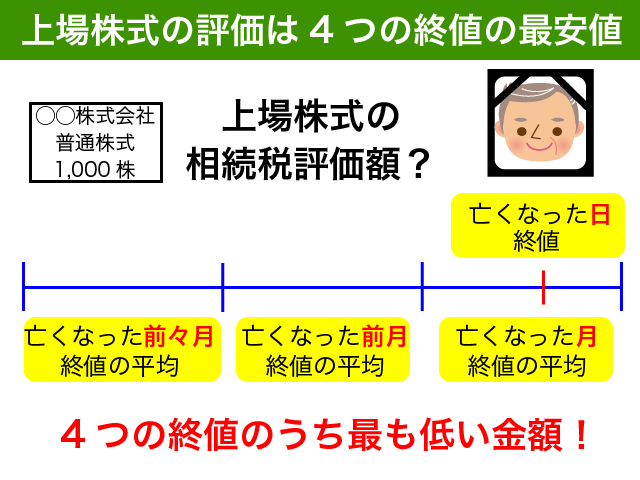

上場株式の時価は、課税時期、贈与月の終値平均、贈与前月の終値平均、贈与の前々月終値平均のいずれか低い金額を採用することになります。

上場株式を相続発生の2年前に贈与を受け、同じ銘柄を相続でも取得した場合には、2回評価する必要があるわけです。

- 2年前の相続税評価額(生前贈与加算する金額)

- 相続発生時の相続税評価額(相続で取得したものの金額)

上場株式の相続税評価額について詳しく知りたい方は、以下の記事をご参照ください。

『上場株式の相続税評価と調べ方を徹底解説【評価明細書の記載例付き】』

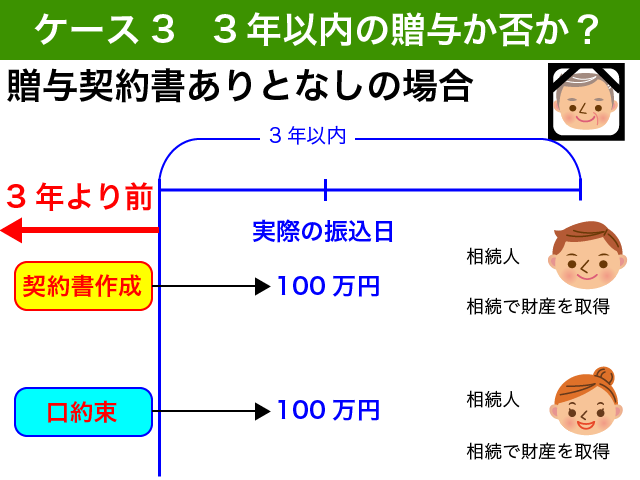

贈与契約書を作成している場合には、契約書の日付(贈与契約が成立した日)で判断をするのが原則です。

贈与契約書がない場合(口頭による贈与の場合)は、原則としてその履行が完了した日(振込された日)で判断をします。

契約書をきちんと作っていなかったばかりに、長女が贈与を受けた100万円は生前贈与加算の対象となってしまいます。残念!

贈与契約とは、『贈与します!』『ありがとう!』という意思の合致で成立する法律行為です。

ただし、書面によらない贈与の場合はその履行が終了する前はいつでも取り消しができるものとされています。そのため、贈与契約書がない場合の贈与税の納税義務の成立時期は、履行が完了した時と解されています。

ただし、相続税の税務調査では実態が重要視されますのでご注意ください。

明らかに贈与税を免れるために贈与契約書の日付だけ古い日付にしているような場合には、実際に贈与の履行がされた時の贈与であると判断される場合もありますので、決して甘く考えてはいけません。

また、仮装や隠蔽行為は重加算税の対象となりますのでご注意ください。重加算税は本来支払うべき相続税の最大40%と極めて重いペナルティです。

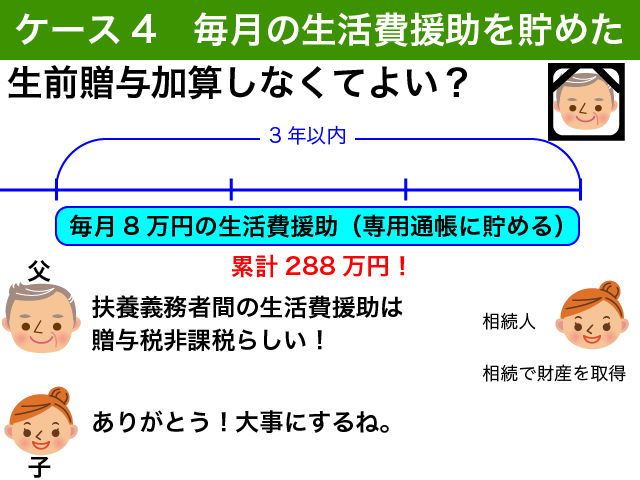

贈与税が非課税となる扶養義務者相互間の生活費等のための贈与は、預貯金した場合は対象外です。

相続税法ではここまで細かく規定されていませんが、国税庁が公表している通達では預貯金した場合は非課税の対象外とされています。

贈与専用の通帳を作成しておいて後から『生活費の贈与』と主張しても、それはアウトですね。

毎月8万円の贈与は年間で96万円となります。3年間の累計288万円を生前贈与加算して相続税の対象となります。

贈与税が非課税となる扶養義務者間の生活費とは、生活に必要な食費や医療費、教育費等を必要な都度支払ってもらうような場合をいうものと判断した方が無難です。

『スーパーで食材を買ってくれた。』『手術の料金として20万円現金でもらった。』『入学金を支払ってもらった。』などですね。実際にこれらを『贈与』だと認識していない場合がほとんどではないかと思います。

毎月決められた額の贈与を現金で受け取り、その月の生活日に全て充当しているような場合には、扶養義務者相互間の生活費等の贈与と主張し生前贈与加算しないことも可能です。

贈与税が非課税となる生活費等の援助について詳しく知りたい方は、以下の記事をご参照ください。

『贈与税の『非課税枠』7つと『非課税となる生活費等の援助』をご紹介』

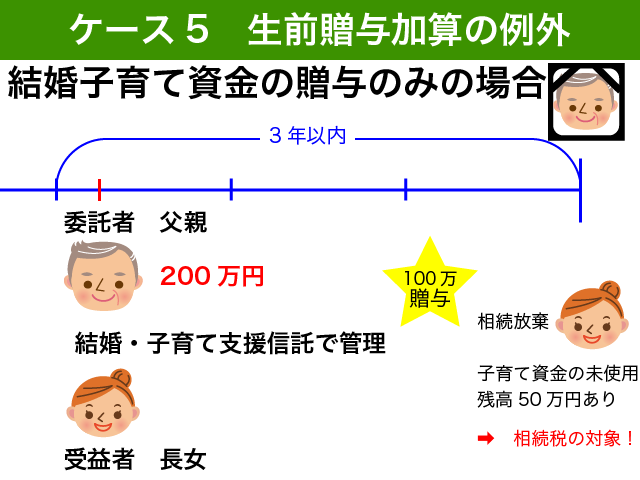

この事例の場合、200万円の結婚・子育資金の一括贈与は非課税制度ですので生前贈与加算の対象とはならないのですが、相続1年前に贈与された100万円を生前贈与加算するのかどうかが論点となります。

結婚・子育て資金の一括贈与については、贈与者が亡くなった時点で未使用の残高がある場合(事例では50万円)には、受贈者が相続又は遺贈によって取得したものとみなされることとなっているからです。

未使用分の50万円には相続税が課税されるわけです。すると相続前に贈与された100万円は生前贈与加算すべきですよね。

ところが、結婚・子育て資金の未使用残高以外に相続や遺贈によって財産を取得していない場合には、例外的に生前贈与加算をしなくても良いこととなっています。

この場合、相続税の2割加算も対象外となりますのでご安心ください。

代襲相続人でない孫が相続等によって取得した財産については、相続税額を2割加算する制度があるのです。

相続税額の加算について詳しく知りたい方は、以下の記事をご参照ください。

『相続税2割加算を徹底解説!【兄弟姉妹や甥姪・孫の相続税は2割増】』

3.生前贈与加算がある場合の相続税申告書記載方法

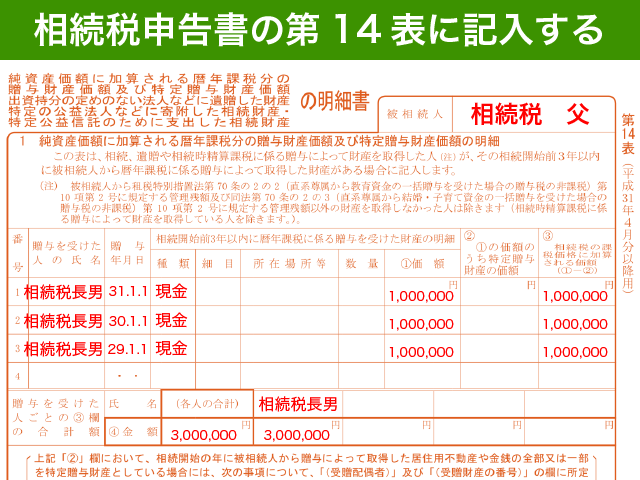

3-1.生前贈与加算は第14表に記載をする

生前贈与加算がある場合は、相続税申告書の第14表に贈与を受けた者、贈与の年月日、財産の細目と評価額を記載します。

それほど悩むところはないかと思います。

毎月8万円を振り込まれていたような場合にはとても1枚には書ききれませんので、複数枚に渡って記載すれば大丈夫です。

3-2.その他相続税申告書への転記、記載をする場合

第14表で記載した金額は、第1表と第15表に転記をするようにしてください。第11表に記載した取得財産の合計を取得者ごとに転記するのと同様です。

今回の事例ではご案内しませんでしたが、贈与税を負担して生前贈与をしていた財産を生前贈与加算する場合には、贈与税額控除という税額控除を受けることが可能です。

生前贈与された財産を相続税の対象とするだけでは、贈与税と相続税の二重払いになってしまいますので、すでに納付した贈与税がある場合には贈与税額控除によって今回の相続税額から控除することになります。

控除できるのは、贈与税の本税のみです。加算税や延滞税等は控除できませんのでご注意ください。

贈与税額控除は、相続税申告書第4表の2で記載をします。相続税の申告書は国税庁ホームページから入手可能ですので、該当する場合にはダウンロードしてご利用ください。

一般的な相続税申告書の記載方法を具体的事例でご確認したい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

4.まとめ

生前贈与加算についてご説明いたしました。

相続又は遺贈によって財産を取得した者が、亡くなった方から相続開始前3年以内に財産を贈与されていた場合には、生前贈与加算によって相続税の対象となります。

生前贈与加算の対象者は、原則として相続税の納税義務者となる相続又は遺贈によって財産を取得した者です。みなし財産のみの取得であっても一部の例外を除き生前贈与加算の対象となりますのでご注意ください。

生前贈与加算をしない財産もあります。

贈与税が非課税と定められているものと特定贈与財産(婚姻期間20年超の配偶者から居住用財産を贈与された場合の2,000万円控除)は生前贈与加算しませんので間違えないようにしてください。

生前贈与加算を具体的事例5つでご案内していますので、気になる点がありましたらしっかりと確認をしてみてください。

相続税申告書では、第14表を記載します。それほど悩むところはないかと思いますが、