相続税の申告をする際、漏れやすい財産がいくつかあります。

『生命保険契約に関する権利』は、最も申告に漏れやすい財産のうちの1つです。

税務調査で申告漏れが見つかった場合、追加の相続税がかかるのはもちろんですが、加算税や延滞税等の本来支払わなくてもよかったペナルティーが課されることになります。

そこで今回は、『生命保険契約に関する権利』についてご案内します。どのような場合に相続税の対象となるのか、評価額の調べ方と遺産分割をする際の注意点もご説明します。

生命保険契約に関する権利の相続税の取り扱いをしっかりと理解して、損のない相続税申告をするようにしてください。

目次

1.生命保険契約に関する権利は相続税の対象となる

1-1.生命保険契約に関する権利とは?

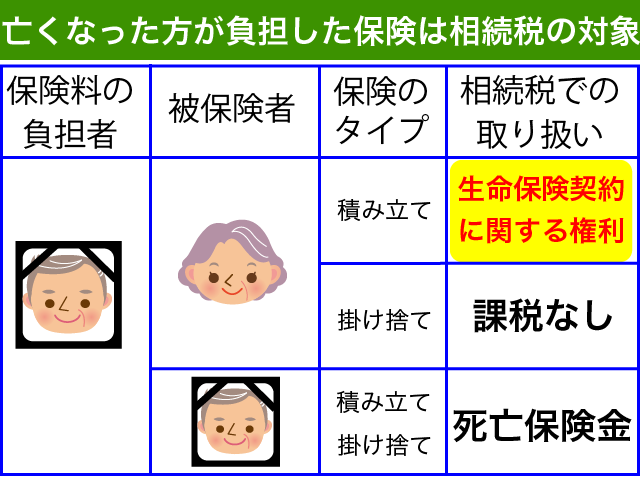

生命保険契約に関する権利とは、相続税法が定める『相続税の対象とされる財産』です。

亡くなった方が保険料を負担していた以下のような生命保険契約等で、まだ保険事故が発生していないものがある場合にはその保険契約を引き継いだ者が『生命保険契約に関する権利』に対する相続税を負担することとなります。

- 終身保険(一生保証がある保険)

- 養老保険(満期がある保険)

- 解約返戻金のある定期保険(保険期間に定めのある保険)

- 学資保険

- 解約返戻金のある損害保険

- 上記に類する共済(農協の建物更生共済含む)

生命保険契約に関する権利の対象となる保険は、今回亡くなった方以外の方が被保険者となっている保険に限られます。

被保険者がまだ生存している保険については、保険料の負担者が亡くなった後も保険契約は継続されることとなります。

『生命保険契約に関する権利』が相続税の課税対象となるのは、このような継続されていく保険のうち解約返戻金がある保険に限ります。亡くなった方が負担してきた掛捨ての保険については、相続税の対象とはされません。

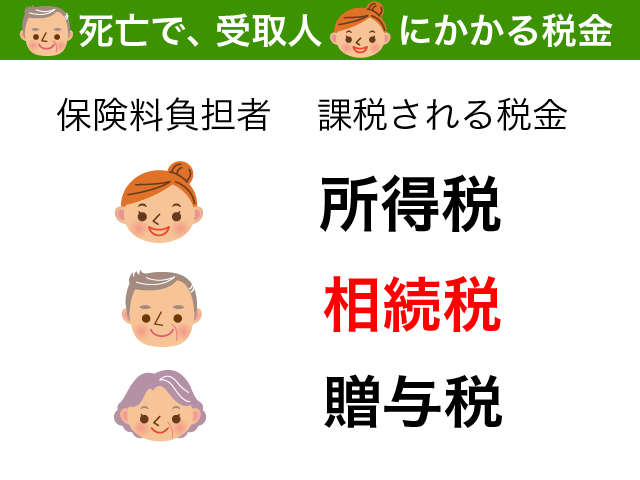

一方で、亡くなった方の死亡に伴い保険金が支払われるものは、死亡保険金として相続税の対象とされます。

1-2.相続時の解約返戻金相当額が課税対象に

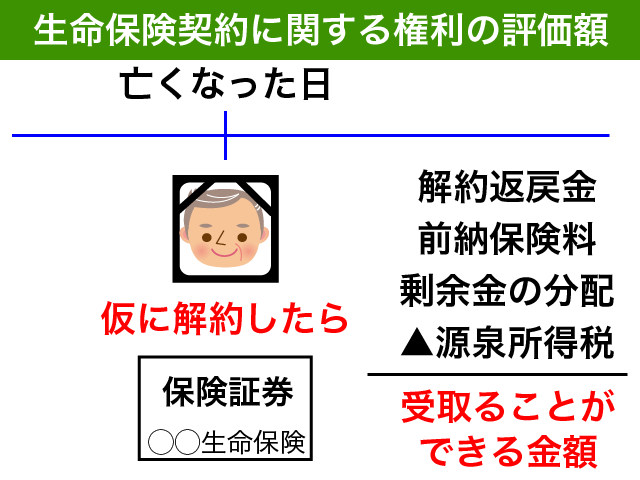

生命保険契約に関する権利の相続税評価額は、亡くなった日時点でその保険を解約した場合の解約返戻金相当額となります。

解約返戻金とともに受け取ることができる前納保険料(未経過保険料)の金額や剰余金の分配等がある場合にはそれらを含めて計算することとし、控除される源泉所得税等の金額がある場合にはその金額を控除することとされています。

細かなことは気にしないで、『仮に亡くなった日に解約していたら受け取ることができる金額』と考えた方がわかりやすいかもしれません。

『生命保険契約に関する権利』を取得した方は、保険を解約することによって解約返戻金を受け取ることができるようになります。

たとえ手元にお金が入っていなかったとしても、『解約返戻金を受け取ることができる権利』つまり『生命保険契約に関する権利』を取得することになりますので、相続税の課税が行われるのです。

1-3.生命保険契約に関する権利の相続手続き

『生命保険契約に関する権利』は大きく分けると以下の2つに分けることができます。

- 契約者=保険料負担者の場合

- 保険料負担者が契約者でない場合

どちらも相続税の対象となることに違いははありませんが、その性質は大きく異なることとなります。

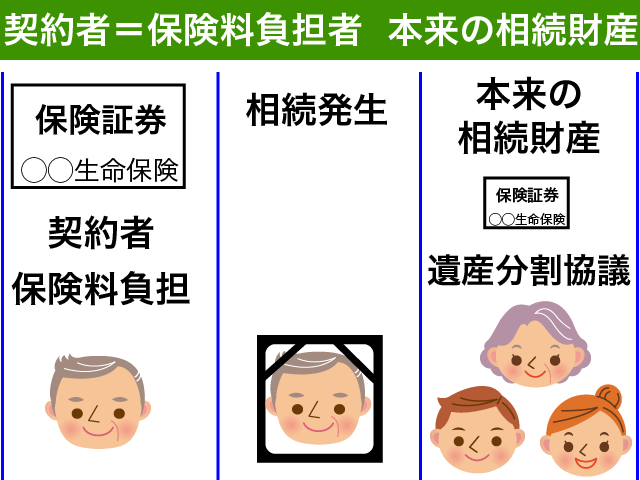

1-3.契約者=保険料負担者の場合(通常のケース)

通常、生命保険契約の契約者が保険料を負担することとなります。

保険の契約者が保険料負担者と同様の場合、生命保険契約に関する権利は、『本来の相続財産』として扱われることとなります。

遺言で指定がない場合には、誰がこの保険契約を引き継ぐのかを遺産分割協議によって決めることとなります。

その後、遺産分割協議の内容に基づいて保険の契約者変更の手続きを行いますので、保険会社に連絡をするようにしてください。

保険金の受取人が亡くなった方になっている場合には、受取人変更の手続きも行うようにしてください。

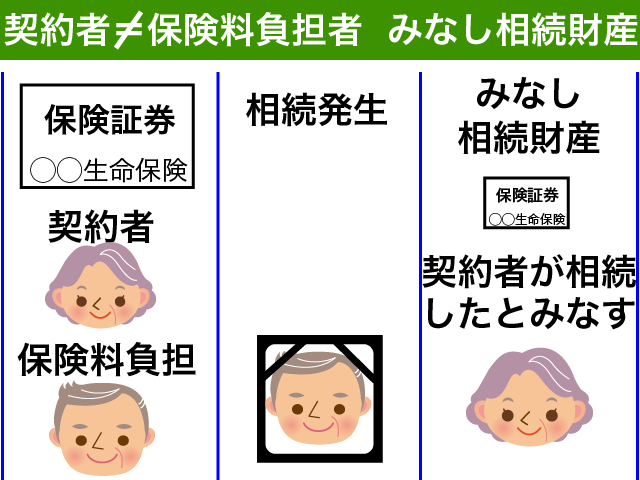

1-4.保険料負担者が契約者でない場合

レアなケースですが、保険の契約者が保険料を負担していない場合も存在します。

お母さんを契約者とした生命保険の保険料をお父さんが支払っているような場合です。

保険料を負担してきたお父さんが先に亡くなった場合、『生命保険契約に関する権利』をその保険の契約者であるお母さんが相続したものとみなすことになるのです。(相続税法第3条第1項第3号)

このような財産を『みなし相続財産』といいます。

みなし相続財産である生命保険契約に関する権利は、遺産分割協議を経ることなく契約者が相続したとみなされることとなります。

もともとみなし相続財産の取得者が契約者である訳ですから、名義変更等の相続手続きは不要です。

保険金の受取人が亡くなった方のままになっている場合には、別途受取人変更の手続きは行うようにしてください。

<契約者が先に亡くなった場合>

保険料を負担していない契約者が先に亡くなった場合、課税関係は発生しません。

相続税の申告書に添付する遺産分割協議書に記載する必要はありませんが、保険会社に対して契約者変更の手続きは忘れないようにしてください。

2.保険会社への相続税評価額の確認はお早めに

生命保険契約に関する権利の相続税評価額である『亡くなった日の解約返戻金相当額』は、加入している生命保険会社に確認をする必要があります。

保険会社によって対応は異なりますが、長い場合には1ヶ月ほどかかる場合もありますので、できるだけ早めに確認をすることをお勧めします。

生命保険会社のお客様用の問い合わせ窓口等に電話してみてください。

『相続手続きに必要なので、亡くなった日(◯年◯月◯日)時点で解約した場合の返戻金を教えてください。』と説明をすると理解してもらいやすいです。

必ず、『亡くなった日時点』の残高だと強調してください。手続日の残高を確認しても評価には使えません。

保険の代理店や営業担当者に電話をすると、あいまいな対応をされ時間ばかりかかることもあるようです。保険を解約されるのではないかと不安になるのかもしれません。

亡くなった日時点の解約返戻金の額を残高証明書のような形で書面にしてもらえる保険会社がある一方で、証明書は出せませんと言われることもあります。

証明書がでない場合には、メールやFAXなどで金額を知らせてもらうのがお勧めです。どうしても電話でしか教えてもらえなかったとしても金額に間違いがなければ問題ありません。

3.生命保険契約に関する権利の注意点

3-1.亡くなった方が保険料を負担していたかが重要

生命保険契約に関する権利が相続税の申告で漏れやすい理由が2点あります。

- 保険の権利を引き継いでも財産価値に気づきにくい

- 保険の契約者でなくても課税される場合がある

これまでご説明してきたとおり、生命保険契約に関する権利で最も重要なのは亡くなった方が保険料を負担していたかどうかなのです。

特に亡くなった方が保険料を負担していた場合で保険の契約者ではない場合が忘れやすくなりますのでご注意ください。

<保険料を負担した者は誰?>

税務の世界では、保険の契約者ではなく保険料の負担者が重要となっています。

同じ保険金を取得した場合でも保険料負担者によって課税関係が大きく変わるのです。

保険料の負担者が誰であるかということは非常に重要です。

保険金を受取る際の税金に大きく影響することとなるからです。

通常は保険料の支払いは銀行口座からの引き落としとなります。亡くなった前10年くらいの過去の預金通帳の動きは確認をするようにしてください。

思わぬ保険料の支払いに気がつけば、相続財産とみなされる生命保険契約に関する権利を発見することができるからです。

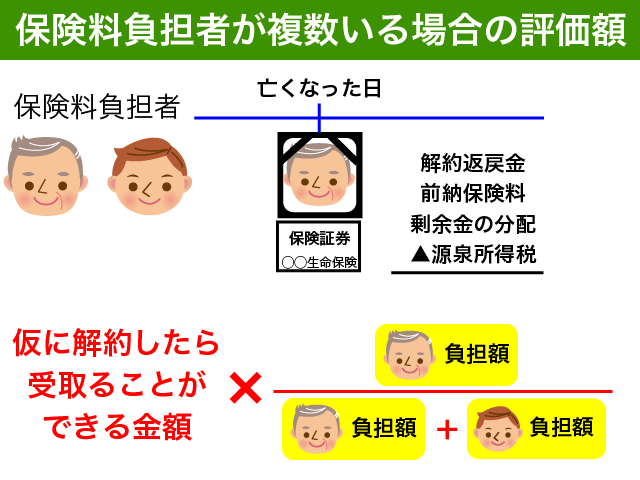

3-2.保険料負担者が複数いる場合には負担割合で按分

保険料負担者が複数いる場合には、生命保険契約に関する権利の評価は以下のようになります。

相続開始時点の解約返戻金相当額のうち、亡くなった方が負担した保険料の割合に相当する金額が相続税の対象となります。

3-3.遺産分割の際は、被保険者が相続するのがお勧め

亡くなった方が保険料負担者=契約者の場合、遺産分割協議によって保険契約を引き継ぐ方を決めることとなります。

誰がその保険を引き継ぐのかの判断にあたっては、保険金を受け取る際の課税関係を考慮するようにしてください。

その保険をすぐに解約するのか、そのまま保険として継続するのかも重要な判断要素となります。

3-3-1.保険を継続する場合

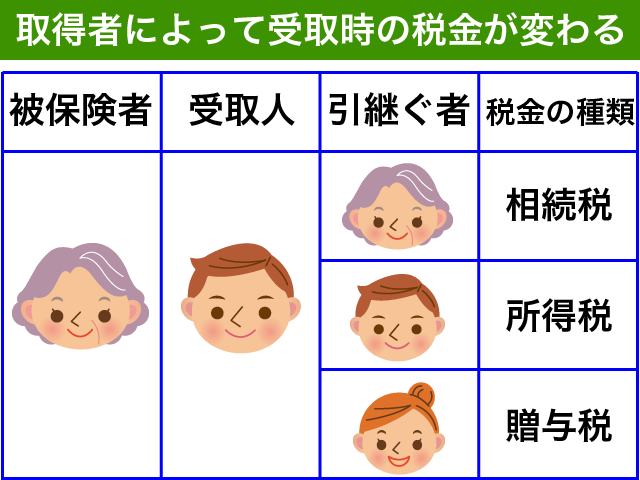

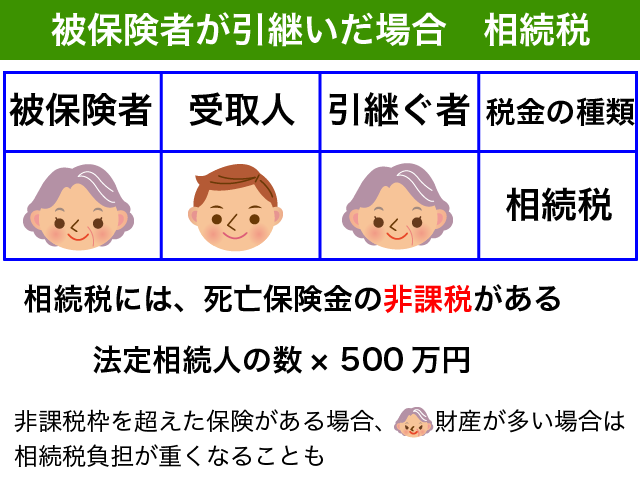

<被保険者が引継ぐ場合>

保険を継続するのであれば、被保険者が相続するのがお勧めです。

今回亡くなった方が負担してきた保険料は、生命保険契約を引き継いだ者が支払ってきたものとしてその後の保険金受け取り時の課税関係が決まります。

被保険者が保険を引継いだ場合には、保険金受け取り時に相続税が課税されることとなります。相続税の死亡保険金には法定相続人の数×500万円の非課税枠があるため、一般的に課税が最も軽く済むことが多いからです。

すでに保険の非課税枠を超えた生命保険がある場合で被保険者の財産が多い場合には、かえって相続税負担が多くなることもありますのでご注意ください。

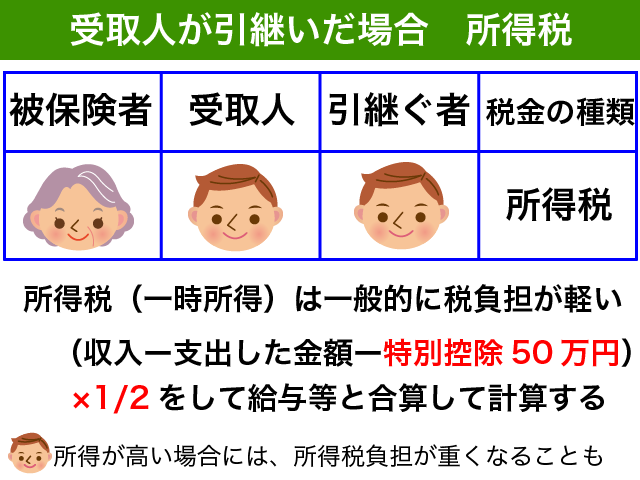

<受取人が引継ぐ場合>

保険金の受取人が生命保険契約に関する権利を相続した場合、将来の保険金受取時には所得税と住民税が課税されることとなります。

保険契約を引き継いだ保険金受取人が『自己が保険料を支払ってきた』ものとして受取時の課税が行われます。自己が保険料を支払った保険を受け取った場合には、所得税では一時所得と扱われます。

一時所得は他の所得と比べて課税負担は軽くなりますが、給与等の他の所得が多い方が受取人の場合には税負担が重くなりがちですのでご注意ください。

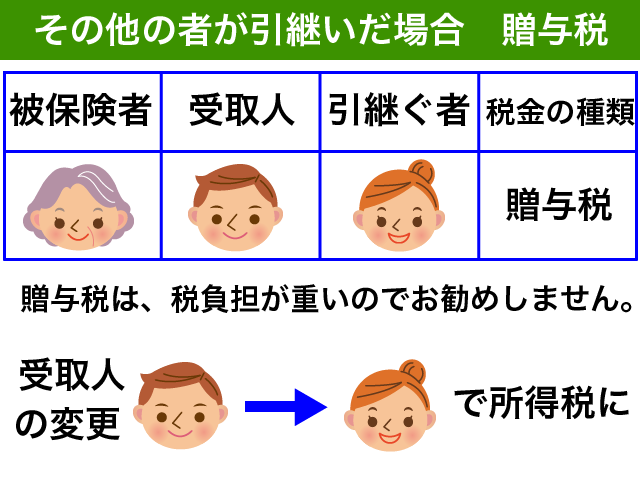

<その他の者が引継ぐ場合>

被保険者でもなく保険金受取人でもない方が生命保険契約に関する権利を相続する場合には注意が必要です。

将来に保険事故が発生した場合、保険金受取人は生命保険契約に関する権利を相続した方から保険金相当額を贈与によって取得したものとして贈与税が課税されてしまいます。

贈与税の課税を避けるためには、生命保険契約に関する権利を相続して保険の契約者になった後に保険金受取人を自分に変更する必要があります。そうすれば保険金受取時には所得税の課税となるからです。

3-3-2.保険をすぐに解約する場合

保険をすぐに解約する場合にはそれほど課税関係を気にする必要はありません。

生命保険契約に関する権利を相続した方がすぐに保険を解約した場合、所得税(一時所得)の課税となります。

相続財産に金融資産が多くあるのであれば、所得の少ない方が生命保険契約に関する権利を相続し所得の高い方が金融資産を相続するようにした方がトータルの税負担は軽くなることとなります。

3-4.生命保険契約に関する権利は贈与できない

相続とはちょっと話は変わるのですが、生命保険契約に関する権利は贈与できませんのでご注意ください。

『保険の契約者を変更して節税しましょう!』

最近ではさすがにないと思いますが、怪しい保険の募集人から変な提案をされたという話は過去によく聞きました。保険の契約者を変更した場合に贈与税が課税されるのかが心配だという相談が多かったのです。

結論から申しますと、保険の契約者を変更してもその時点ではなんら課税関係は発生しません。

たとえ契約者を変更していたとしても、保険料負担者を変更することはできないのです。

払込保険料が解約返戻金を上回るような保険の契約者を自分に変更したのちに保険を解約し、いかにも自分が保険料を支払ってきたかのようにすれば良いとのことですが、これは正しくありません。言ってみれば脱税です。

保険の契約者を変更したとしても生命保険契約に関する権利を贈与したことにはならないのです。

保険解約時には、保険料負担者から解約返戻金相当額を贈与されたものとして贈与税が課税されることとなります。

保険会社から税務署に提出される支払調書で税務署は保険の契約者変更に関する情報を入手することとなります。

のちに重い課税処分がされた際に『知らなかった』では済まないのです。

重い贈与税課税を避けるためにも安易な契約者変更はしないようにすることをお勧めします。

3-5.死亡保険金の非課税の適用はない

生命保険契約に関する権利には、死亡保険金の非課税制度はありませんので勘違いしないようにしてください。

死亡保険金には、相続税の非課税という制度が設けられています。

法定相続人の数×500万円まで死亡保険金は非課税として扱われるのです。

今後の相続に向けて生命保険契約の非課税を活用してみたい方は、以下の記事をご参照ください。

『相続税対策で生命保険活用の効果を事例解説!3社の保険を徹底比較』

4.他に相続税申告で漏れやすい財産を確認しよう

生命保険契約に関する権利について、ご理解いただけたものと思います。

税務署が指摘する相続税の対象となる財産と、一般の方が考える相続税の対象となる財産には大きな違いがあることがあります。

『名義預金』などはその典型です。名義だけ変更しておこうと生前に安易な対策を行った結果、亡くなった方の配偶者や子供名義の預金であったとしても亡くなった方の財産であると指摘されることが実務上多いのです。

名義預金について詳しく知りたい方は以下の記事をご参照ください。

『これを押さえれば名義預金にならない!見分け方と対処法を徹底解説!』

相続税の対象となる財産について詳しく知りたい方は以下の記事をご参照ください。

2.相続税の対象となる財産(【図解で簡単】相続税の基礎控除!『相続税かかる?』『申告義務?』)

5.まとめ

生命保険契約に関する権利についてご説明をいたしました。

亡くなった方が保険料を負担していた解約返戻金のある保険契約で、まだ保険事故が発生していないものについては生命保険契約に関する権利が相続税の対象とされます。

たとえ亡くなった方が保険の契約者でない場合にも保険料を負担していれば生命保険契約に関する権利が相続税の対象となりますので漏らさないように注意してください。

生命保険契約に関する権利の相続税評価額は、『亡くなった日に解約をしていたら受け取ることができる金額』が基本となります。

亡くなった方以外にも保険料の負担者がいる場合には、解約返戻金相当のうち亡くなった方が負担した割合に相当する金額のみが相続税の対象となります。

生命保険契約に関する権利は、保険料負担者が契約者であったかどうかで、『本来の相続財産』と『みなし相続財産』とに分かれます。保険料負担者=契約者の場合、『本来の相続財産』として遺産分割協議が必要となります。

遺産分割の際には保険金受取時の課税関係も考慮して取得者を決めるようにしてください。

生命保険契約に関する権利の評価額は保険会社に確認をする必要があります。手続きに時間がかかる場合がありますので早めに手続きを進めることをお勧めします。