誰が相続をするかによって、相続税の負担が大きく異なる場合があります。

配偶者の相続税負担が軽くなるのは有名ですよね。

一方で、兄弟姉妹などは相続税負担が重くなります。

相続税額の2割加算の制度があるからです。

相続税の2割加算を正しく理解していないと、相続税の申告を間違えてしまうことになります。相続税の2割加算の対象者をまずは正しく理解してください。対象者であっても2割加算の対象にならない財産もありますので要注意です。

相続税の2割加算を正しく理解して、適正な相続税申告をするようにしてください。

目次

1.相続税が2割加算される人

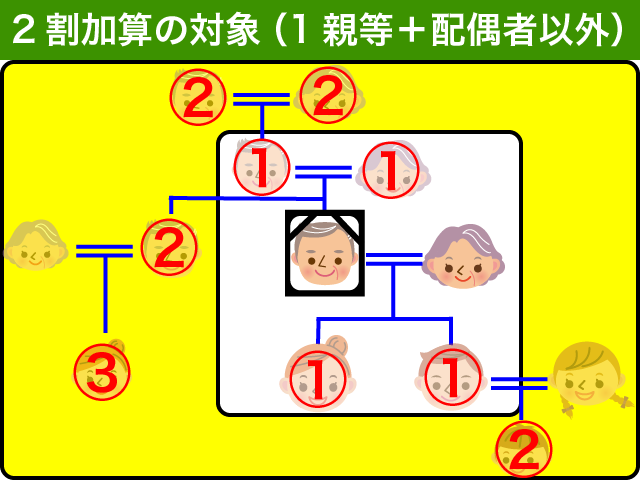

相続税の2割加算の対象は、亡くなった方の1親等の血族と配偶者以外の人となります。

ただし、子供が先に亡くなったような場合に代襲相続人となる孫など直系卑属は2割加算の対象になりません。

配偶者や子供など亡くなった方とごく近い関係にある方にとっては、亡くなった方の相続財産は今後の生活等に欠かせない財産ですので2割加算の対象とはなりません。

配偶者や子供が相続放棄をした場合や相続権を失った場合であっても、2割加算の対象となりません。配偶者や1親等の血族であることに変わりがないからです。

その他の方が相続で取得する財産は、言ってみれば『棚ぼた』です。担税力がある方からは多くの税金を取るという仕組みになっているのです。

具体的にどのような方が2割加算の対象となるのか、これからご説明をいたします。

1-1.兄弟姉妹、甥や姪

実務上、2割加算の対象となる方の中で最も多いのが兄弟姉妹や甥姪です。

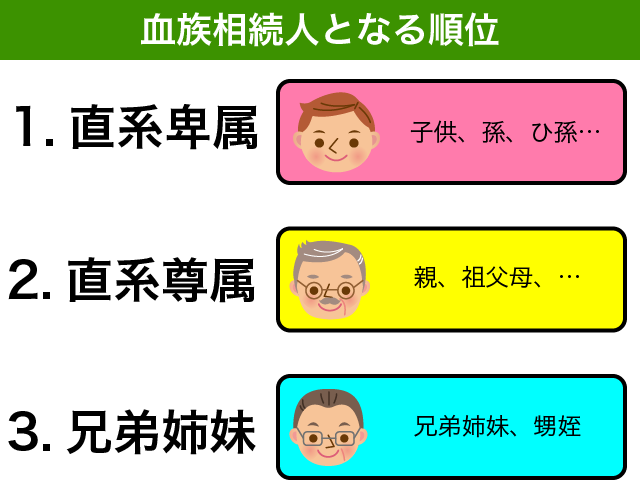

相続人は、配偶者と血族相続人とに分かれます。血族相続人となる順位は以下のとおりです。

亡くなった方に子供や孫がいなかった場合、相続権は親などの直系尊属へ移ります。親は先に亡くなっている場合が多いですので、最終的に相続権はさらに兄弟姉妹へ移るのです。

兄弟姉妹が先に亡くなっている場合には、その子供である甥姪が相続人となります。

亡くなった方の配偶者は常に相続人となりますので、遺言等がない場合には配偶者と兄弟姉妹が話し合いによって遺産分割協議をすることになります。

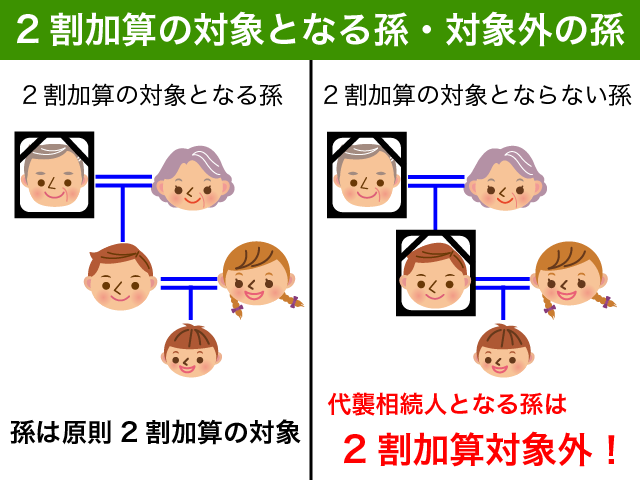

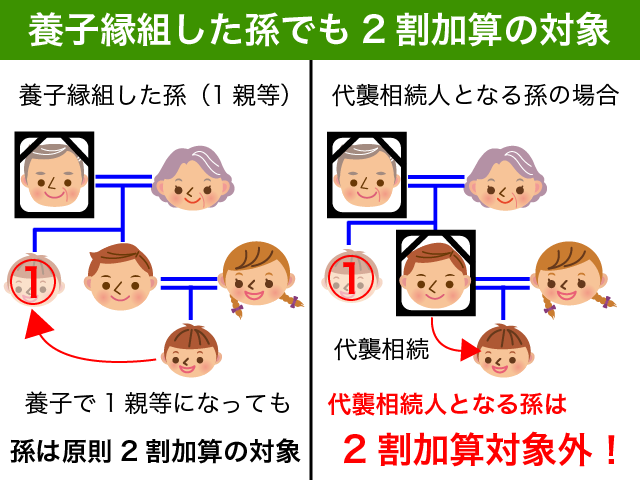

1-2.孫やひ孫(代襲相続人を除く)

次に多いのが、養子縁組をした孫やひ孫です。

亡くなった方の養子は法律上1親等の血族となりますので、通常は2割加算の対象となりません。

しかし、孫やひ孫等が養子の場合には、2割加算の対象となりますのでご注意ください。

孫やひ孫と養子縁組して財産を相続させることで、相続の一代とばしが可能となります。相続税の課税を1回少なくすることができてしまいますので、孫が養子となっている場合には2割加算の対象とすることになっているものと思われます。

<注意点>

親が先になくなったため代襲相続人となった孫は2割加算の対象となりません。これは養子縁組をした場合も養子縁組がない場合であっても同様です。代襲相続人となった直系卑属(孫やひ孫)は2割加算の対象とならないことになっているからです。

1-3.他の親族、事実婚のパートナー、その他

遺言によって財産を取得するその他の親族や、法律婚ではないパートナー、その他の知人友人等は2割加算の対象となります。

事実婚のパートナーは特に要注意です。配偶者の税額軽減など、税法上の制度はすべて法律婚による夫婦を対象としています。

たとえ配偶者と同様の状況にある場合であっても、入籍していれば配偶者の税額軽減で大きく相続税負担が軽減される一方で、事実婚パートナーは2割加算とされてしまいます。

ほとんどないケースと思いますが、子供のいない孫が亡くなった際に代襲相続人となった祖父母は2割加算の対象となります。1親等の血族ではないからです。代襲相続人となる直系卑属とは取扱いが異なりますのでご注意ください。

2.相続税の2割加算の計算方法

2-1.各人の算出税額×20%

相続税の2割加算は、各人の算出税額の20%となります。

円未満の端数が出た場合には切り捨てすれば大丈夫です。

贈与税額控除や未成年者控除、障害者控除、相次相続控除等の税額控除をする前の相続税となりますのでご注意ください。

具体的な計算方法については、『2-2.具体的計算方法で2割加算を確認』でご説明をします。

相続税申告書の記載方法は、『3.相続税申告書の記載方法』でご説明をします。

2-2.具体的計算方法で2割加算を確認

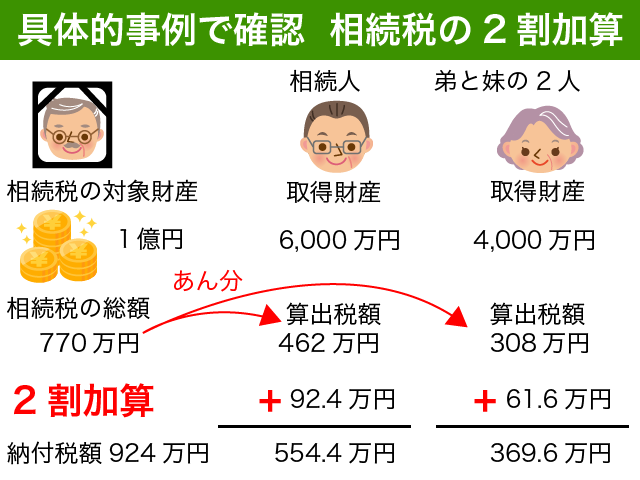

具体的な事例で2割加算の計算をご説明します。

1億円の財産を残した兄の財産を、弟6割、妹4割で分けた場合の相続税は上記図のとおりです。二人合わせて相続税負担が924万円となります。

相続税の加算額は、弟は92万4,000円、妹は61万6,000円となります。負担が重いですが、兄弟の遺産を相続する場合には2割加算されるのはやむを得ないのです。

仮に弟も妹も兄の養子となっていたとすれば、2割加算の適用を受けずに770万円の相続税負担で済んだことになります。

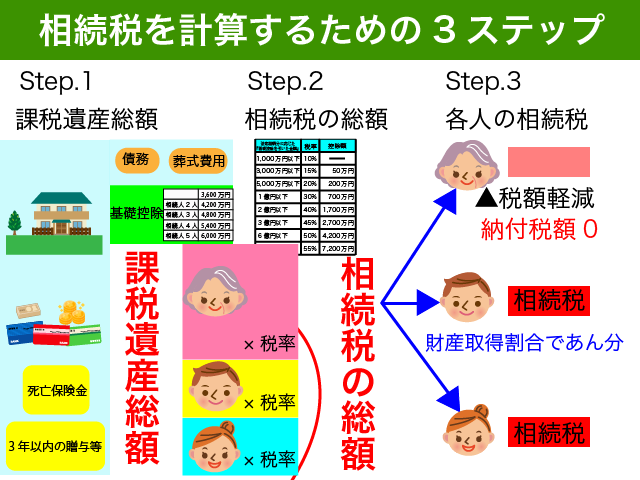

相続税の計算は非常に分かりづらいです。まずは亡くなった方の財産と法定相続人の情報を基に、『相続税の総額』を計算する必要があります。

相続税の総額を各相続人が取得した財産の割合(あん分割合)で分けたものが算出税額となります。この算出税額に20%を加えることとなるのです。

相続税の計算方法について詳しく知りたい方は、以下の記事をご参照ください。

『相続税の計算方法3ステップを徹底解説!【具体的事例を図解で紹介】』

3.相続税申告書の記載方法

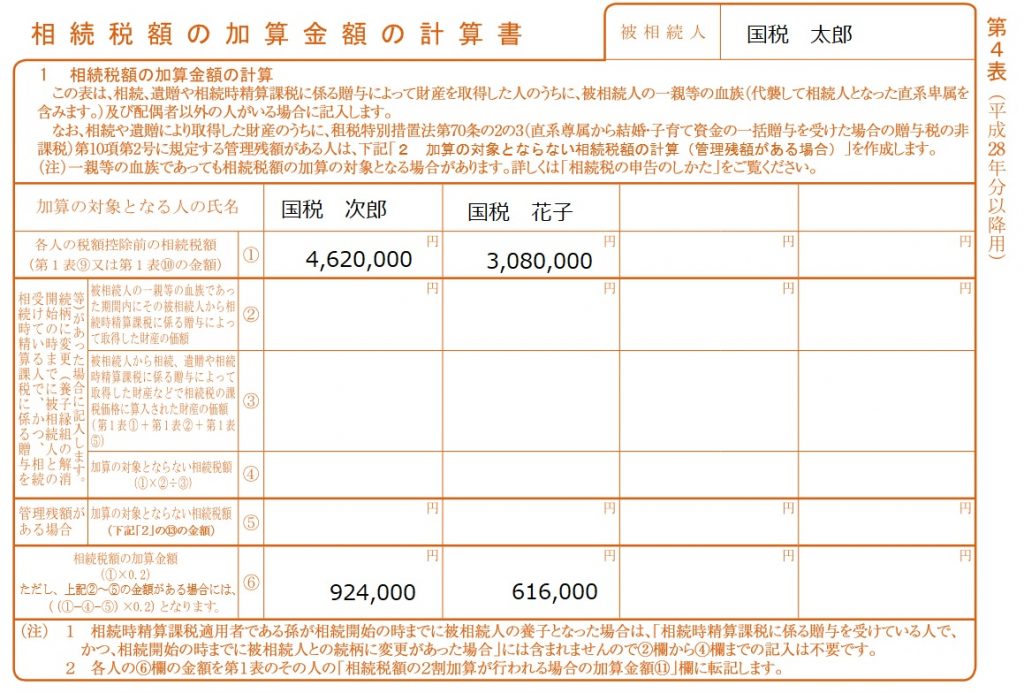

相続税額の加算は、相続税申告書の第4表を記載します。

相続税の申告書は、最寄りの税務署で用紙をもらうか以下の国税庁ホームページよりダウンロードしてご利用ください。

第1表の算出税額をまずは第4表の上部に転記をします。

ほとんどの方の場合、転記した金額に2割を乗じて計算した金額を記載すれば大丈夫です。

計算した結果を、第1表に転記をすればおしまいです。非常に簡単ですね。

『4.相続税2割加算の注意点』でご説明をする2割加算の対象とならない財産がある場合には、別途記載や計算が必要な個所がありますが、第4表の案内とおりに記載をしていけば迷うことはないかと思います。

4.相続税2割加算の注意点

4-1.2割加算の対象とならない財産もある

原則として、2割加算の対象となる方が取得する財産はすべて相続税が2割加算されます。

以下の財産については、2割加算の対象となりませんのでご注意ください。

- 結婚子育て資金の一括贈与を受けた財産のうち相続発生時の残高

- 離縁した養子が養子縁組中に相続時精算課税で養親から取得した財産

なかなか該当するケースは多くないと思いますので、該当する場合にのみ確認をしてみてください。

4-1-1.結婚子育て資金の残高は2割加算とならない

相続したとみなされる結婚・子育て資金の残高は、2割加算の対象となりませんのでご注意ください。

孫などが結婚・子育て資金の一括贈与を受けた後に贈与者が亡くなった場合、未利用の管理残額は孫が贈与者から相続で取得したものとみなされます。

相続で取得したものとみなされた場合であっても2割加算の対象となるのですが、結婚子育て資金の未利用残高については2割加算の対象とならないことになっているのです。

気になる方は、以下の法律でご確認ください。

租税特別措置法(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)第七十条の二の三1〜9 略10 贈与者(受託者との間の結婚・子育て資金管理契約に基づき受贈者を受益者とする信託をした当該受贈者の直系尊属又は受贈者に対し結婚・子育て資金管理契約に基づき預金若しくは貯金の預入若しくは有価証券の購入をするための金銭等の書面による贈与をした当該受贈者の直系尊属をいう。)が第一項の規定の適用に係る結婚・子育て資金管理契約に基づき信託をした日、同項の規定の適用に係る結婚・子育て資金管理契約に基づき預金若しくは貯金をするための金銭の書面による贈与をした日又は同項の規定の適用に係る結婚・子育て資金管理契約に基づき有価証券の購入をするための金銭等の書面による贈与をした日からこれらの結婚・子育て資金管理契約の終了の日までの間に、当該贈与者が死亡した場合には、次に定めるところによる。

一 当該贈与者に係る受贈者は、当該贈与者が死亡した事実を知つた場合には、速やかに、当該贈与者が死亡した旨を取扱金融機関の営業所等に届け出なければならない。二 当該贈与者に係る受贈者については、当該贈与者が死亡した日における非課税拠出額から結婚・子育て資金支出額(第十六項の規定による訂正があつた場合には、その訂正後のものとし、第二項第一号イに掲げる結婚・子育て資金については、三百万円を限度とする。第十二項及び第十三項において同じ。)を控除した残額として政令で定める金額(以下この項及び第十二項において「管理残額」という。)を当該贈与者から相続(当該受贈者が当該贈与者の相続人以外の者である場合には、遺贈。次号及び第四号並びに同項において同じ。)により取得したものとみなして、相続税法その他相続税に関する法令の規定を適用する。三 略四 第二号の規定により管理残額を相続により取得したものとみなされる場合における相続税法第十八条の規定の適用については、同条第一項中「相続税額」とあるのは、「相続税額(租税特別措置法第七十条の二の三第十項第二号(直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税)の規定の適用がある場合には、同号に規定する管理残額に対応する相続税額として政令で定めるところにより計算した金額を控除した相続税額)」とする。

相続税法第十八条というのは、相続税額の加算が定められている条文です。

相続税額を加算する場合の相続税は、子育て資金の残高を控除した相続税と定められていますので、そのような場合には別途2割加算の対象となる相続税を計算する必要があるのです。

結婚・子育て資金の残高のみ相続したとみなされた孫の場合は、2割加算をする必要はありません。

4-1-2.離縁した養子が養子縁組中に相続時精算課税で取得した財産

諸事情によって養子縁組を離縁によって解消していた場合、元養子の方が養親の相続時に遺贈等で取得する財産については2割加算の対象となります。

2割加算の対象になるかどうかは、亡くなった方の死亡時の状況で判断をします。

このような元養子の方が、養子縁組中に養親から相続時精算課税で取得した財産については2割加算の対象となりません。

養子縁組中は1親等血族ですから、その間に相続時精算課税を適用して贈与を受けた財産については2割加算の対象とならないこととして取扱いをします。

気になる方は、以下の条文でご確認ください。

相続税法第二十一条の十五 特定贈与者から相続又は遺贈により財産を取得した相続時精算課税適用者については、当該特定贈与者からの贈与により取得した財産で第二十一条の九第三項の規定の適用を受けるもの(第二十一条の二第一項から第三項まで、第二十一条の三、第二十一条の四及び第二十一条の十の規定により当該取得の日の属する年分の贈与税の課税価格計算の基礎に算入されるものに限る。)の価額を相続税の課税価格に加算した価額をもつて、相続税の課税価格とする。2 特定贈与者から相続又は遺贈により財産を取得した相続時精算課税適用者及び他の者に係る相続税の計算についての第十三条、第十八条、第十九条、第十九条の三及び第二十条の規定の適用については、第十三条第一項中「取得した財産」とあるのは「取得した財産及び被相続人が第二十一条の九第五項に規定する特定贈与者である場合の当該被相続人からの贈与により取得した同条第三項の規定の適用を受ける財産」と、同条第二項中「あるもの」とあるのは「あるもの及び被相続人が第二十一条の九第五項に規定する特定贈与者である場合の当該被相続人からの贈与により取得した同条第三項の規定の適用を受ける財産」と、第十八条第一項中「とする」とあるのは「とする。ただし、贈与により財産を取得した時において当該被相続人の当該一親等の血族であつた場合には、当該被相続人から取得した当該財産に対応する相続税額として政令で定めるものについては、この限りでない」と、第十九条第一項中「特定贈与財産」とあるのは「特定贈与財産及び第二十一条の九第三項の規定の適用を受ける財産」と、第十九条の三第三項中「財産」とあるのは「財産(当該相続に係る被相続人からの贈与により取得した財産で第二十一条の九第三項の規定の適用を受けるものを含む。)」と、第二十条第一号中「事由により取得した財産」とあるのは「事由により取得した財産(当該被相続人からの贈与により取得した財産で第二十一条の九第三項の規定の適用を受けるものを含む。)」と、同条第二号中「財産の価額」とあるのは「財産(当該被相続人からの贈与により取得した財産で第二十一条の九第三項の規定の適用を受けるものを含む。)の価額」とする。3 第一項の場合において、第二十一条の九第三項の規定の適用を受ける財産につき課せられた贈与税があるときは、相続税額から当該贈与税の税額(第二十一条の八の規定による控除前の税額とし、延滞税、利子税、過少申告加算税、無申告加算税及び重加算税に相当する税額を除く。)に相当する金額を控除した金額をもつて、その納付すべき相続税額とする。

4-2.次回の相続を考える

相続税2割加算という重い税負担をされた方は、ぜひ次回の相続についても考えてみてください。

4-2-1.相次相続控除

兄弟から相続によって財産を取得した方が亡くなった場合、相次相続控除という税額控除を受けられるケースがあります。

今回の兄弟からの相続から10年以内に2割加算の摘要を受けた方が亡くなるような場合、相次いだ相続による税負担を軽減してくれるという制度です。

そういう制度があるのだくらい頭の中に入れておいてください。

相次相続控除について詳しく知りたい方は、以下の記事をご参照ください。

『相次相続控除で相続税の負担を軽減!【10年内に相続が続いた場合】』

4-2-2.配偶者の税額軽減

今回2割加算の適用を受けた方に配偶者がいる場合、次回の相続では配偶者の軽減を受けることができます。

配偶者は1億6,000万円まで財産を相続しても相続税が課税されません。2割加算とは大違いです。

配偶者の税額軽減を受けるためには相続税申告が必要となりますので、覚えておいてください。

配偶者の税額軽減について詳しく知りたい方は、以下の記事をご参照ください。

『相続税の配偶者控除】配偶者の税額軽減で賢く相続税を軽減する方法』

4-2-3.遺言作成・入籍・養子縁組

事実婚のパートナーがいらっしゃる方は、今回の相続を機にぜひ今後何をすべきかを考えてみてください。

事実婚の場合、遺言がなければ財産を相手に残すことができません。遺言を作成されていない方は、遺言を作成するか法律婚として入籍するかを検討してみてはいかがでしょうか。

法律上の配偶者でないと配偶者の税額軽減も受けることができませんし、事実婚ですと2割加算の対象となってしまいます。

子供がいない方で兄弟が相続人となるような方も、遺言の作成か養子縁組をお勧めします。配偶者がいらっしゃる方は、配偶者にすべて相続させる内容の遺言を作成しておけば安心です。

特定の兄弟のみに財産を相続させてい場合にも遺言は有効です。

遺言を作成される際には公証役場にご相談をすることをお勧めします。最寄りの公証役場は、日本公証人連合会のホームページでご確認ください。

5.まとめ

相続税の2割加算についてご説明をいたしました。

2割加算の対象となる方は、亡くなった方の1親等血族と配偶者以外の方です。代襲相続人となった孫やひ孫などの直系卑属は2割加算の対象から外されます。

一般的には、兄弟姉妹や甥姪、養子縁組した孫、事実婚のパートナーなどが2割加算の対象となります。

相続税2割加算の計算は簡単です。税額控除をする前の算出税額に20%を乗じるだけです。

今回の相続で2割加算を経験された方はぜひ次回の相続についても考えてみてください。税負担だけでなく、残したい方に財産を残すことができるのか、どのように財産を残したいのか、現時点でそれが実現できるのかが重要です。