相続税の負担は重いですよね。

『相続が3代続くと財産は無くなってしまう!』なんて言葉もあるくらいです。

相続が連続して発生して、不安に思われている方もいらっしゃるのではないでしょうか。

相次いで相続税負担が発生した場合、一定の要件に該当すれば相次相続控除という税額控除を受けることが可能です。

相次相続控除をしっかりと使って、相続税の負担をぜひ軽減してください!

目次

1.相次相続控除で相続税負担を軽減する方法

1-1.亡くなった方が負担した相続税が対象

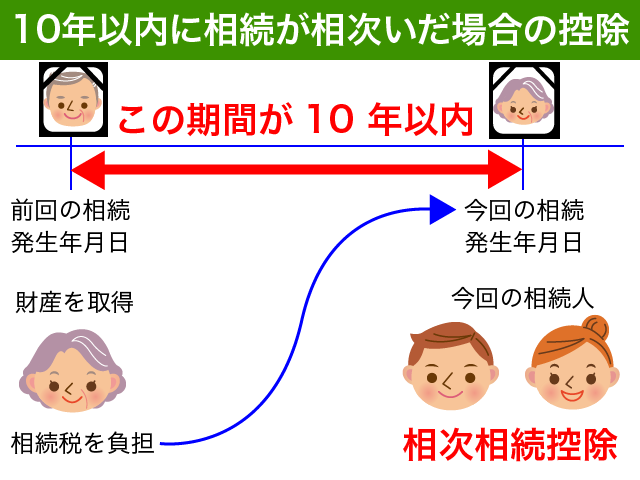

亡くなった方が、相続開始前10年以内の相続で負担した相続税がある場合には、相次相続控除(そうじそうぞくこうじょ)という税額控除を受けることが可能です。

10年以内に相次いで相続が発生した場合、相続税が課税された財産にさらに2回目の相続税が課税されることによる税負担を軽減するための制度だとご理解ください。

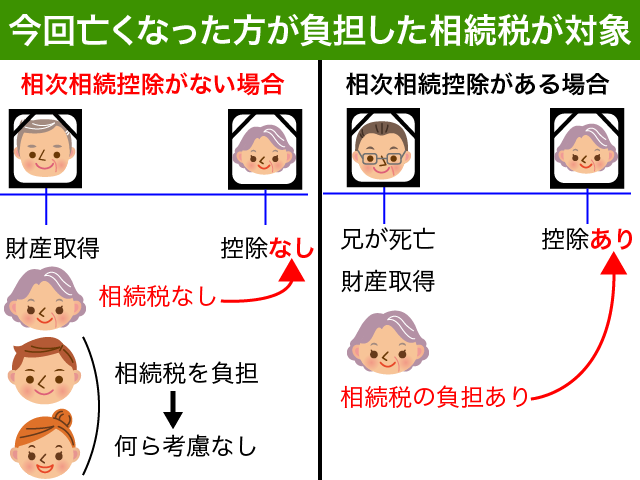

相次相続控除の一番のポイントは、今回亡くなった方が負担した相続税が対象だという点です。

5年前に父親が亡くなり、今回母親が亡くなった…

いわゆる二次相続の場合に、皆さんが10年以内に相次いで相続税を負担していても残念ながらそれは一切考慮されないのです。

今回亡くなった母親が一次相続で相続税を負担していた場合に、相次相続控除の対象となるのです。

配偶者には相続税がかからないことが多いです。配偶者の税額軽減という制度があるからです。一次相続で配偶者の負担した相続税がゼロとなるような場合、二次相続では相次相続控除の対象になりません。

<相次相続控除の対象となりやすいケース>

実務上、相次相続控除の対象となりやすいケースは以下の3通りです。

- 祖父母が亡くなった後、その相続人である親が亡くなった場合

- 今回亡くなった親が、兄弟姉妹から財産を相続していた場合

- 一次相続で配偶者が相続税を負担した場合

1-2.相次相続控除額の計算方法

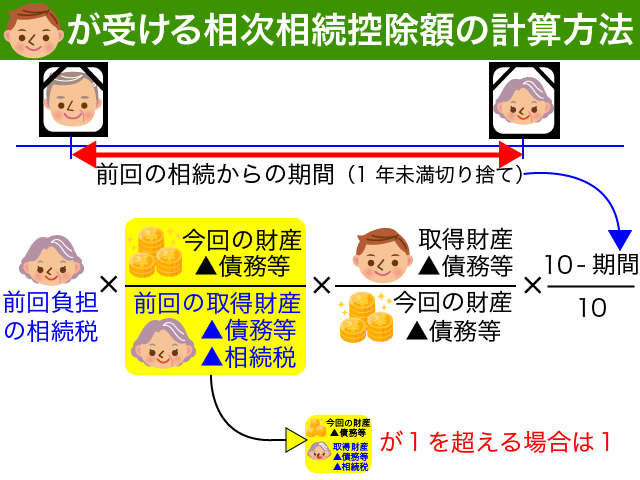

相次相続控除の計算方法は、以下の通りです。計算した金額がそのまま納付すべき相続税相当額から控除されます。

相続で取得した財産から負担した債務・葬式費用を控除した純財産のことを『純資産価額』といいます。

前回の相続で取得した手残りの財産が、今回の相続でどのくらい残っているのか?を考慮する算式となっています。

亡くなった方の今回の純資産価額の合計が、前回の相続で取得した純資産価額から当時負担した相続税を控除した金額を超える場合には、前回負担した相続税がそのまま相次相続控除の計算の基礎となります。

前回相続の手残り財産が今回の相続で半分しか残っていない場合には、前回負担した相続税の半分が相次相続控除の計算の基礎となるわけです。

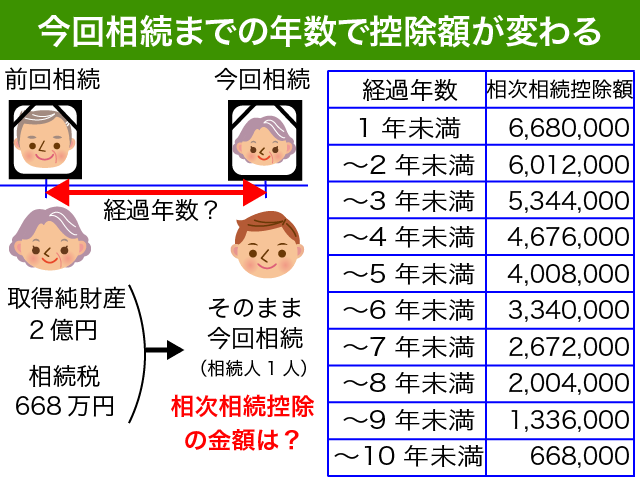

相次相続控除の大きな特徴は、前の相続からの年数が経過するにつれて控除額が少なくなっていくという点です。

相次いで相続が発生したとしても、1年後の相続と10年後の相続では相続税の負担感も異なります。そのため、前回の相続から今回の相続までの期間1年につき10%ずつ相次相続控除額を逓減するという計算方法になっているのです。

1-3.相次相続控除を受けるための要件

相次相続控除を受けるための要件はそれほど厳しくありません。

今回の控除を受けようとする方が、亡くなった方の相続人である必要があります。

相続を放棄した方や相続人でない孫が遺言で財産をもらったような場合には、相次相続控除を受けることができませんのでご注意ください。

相次相続控除を受けるための要件は以下の3点となっています。

- 控除を受ける方が、亡くなった方の相続人であること

- 今回亡くなった方が、亡くなる前10年以内の相続で財産を取得していること

- 今回亡くなった方が、亡くなる前10年以内の相続で相続税を負担していること

相次相続控除は相続税の申告が要件となる特例ではありませんので、期限後申告や修正申告、公正の請求で相次相続控除の適用を受けることも可能です。

相次相続控除の適用に申告要件がないとはいっても、相次相続控除の適用を受けようとする方の場合には基礎控除を超える財産があるはずですので相続税申告は当然に必要となります。

相続税申告書の記載方法については、『2.相続税申告書の記載方法』をご確認ください。

2.相続税申告書の記載方法

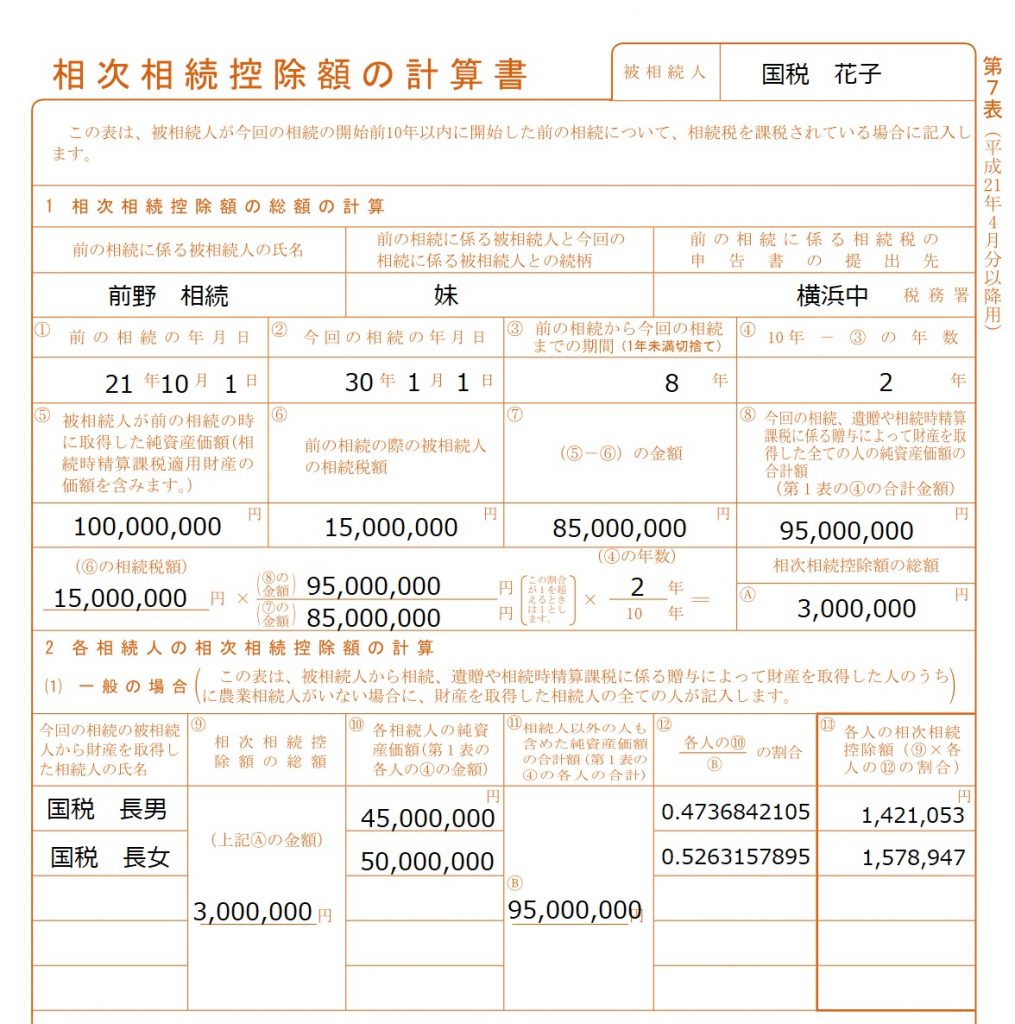

相次相続控除を受けるためには、相続税申告書の第7表を作成します。

作成にあたっては、前回の相続税申告書をお手元にご準備ください。

前回の相続税申告書がない場合には、『3.相次相続控除に必要な情報の見つけ方』をご確認ください。

前回の相続にかかる以下の情報をまずは記載してください。

- 前回相続の被相続人の氏名

- 前回被相続人との続柄

- 提出先の税務署

- 前の相続の年月日(亡くなった日)

それほど迷うことはないかと思います。続柄は今回の被相続人から考えた続柄を書くようにしてください。

『国税花子は前野相続の妹』というような書き方でも問題ないと思います。

今回の相続発生年月日を記載して、今回相続までの年数(1年未満切り捨て)を計算してください。

指折り数えれば簡単ですね。21年10月から30年1月までは8年と数ヶ月ですので、切り捨てをした8年を記載します。

あとは申告書に案内のとおりに数字を転記していけば大丈夫です。

相続税の申告書は、最寄りの税務署で用紙をもらうか以下の国税庁ホームページよりダウンロードしてご利用ください。

相続税申告書の記載方法を具体的事例でご確認したい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

<相次相続控除の添付書類>

相次相続控除を受けるために必要となる添付書類はありません。

相次相続控除は課税の特例ではありませんので、添付書類についてもそれほど気にする必要がないのです。

相続税申告書第7表に記載した内容が正しいかどうか分かるように、過去の相続税申告書を添付することをお勧めします。

相続税申告の必要書類について詳しく知りたい方は、以下の記事をご参照ください。

『相続税申告の添付書類の最新情報を解説!戸籍謄本はコピーでも可能に』

3.相次相続控除に必要な情報の見つけ方

相次相続控除に必要となる情報は、すべて過去の相続税の申告書に記載がされています。

前回の相続税申告書から必要情報を入手するためには、以下の3つの方法が考えられます。

- 今回亡くなった方の自宅を探す

- 前回申告を依頼した税理士にお願いをする

- 前回の他の相続人に申告書を貸してもらう

- 前回の相続税の申告書を税務署で閲覧をする

自宅を探してもどうしても見つからない場合、どのようにすれば必要情報を入手しやすくなるのかをご案内します。

3-1.前回申告を依頼した税理士にお願いする

前回の相続で依頼した税理士がいる場合、税理士に事情を説明して必要な情報を教えてもらうのが一番簡単な方法です。

『相次相続控除を使いたいので』と事情を説明すれば必要な情報を教えてくれることと思います。

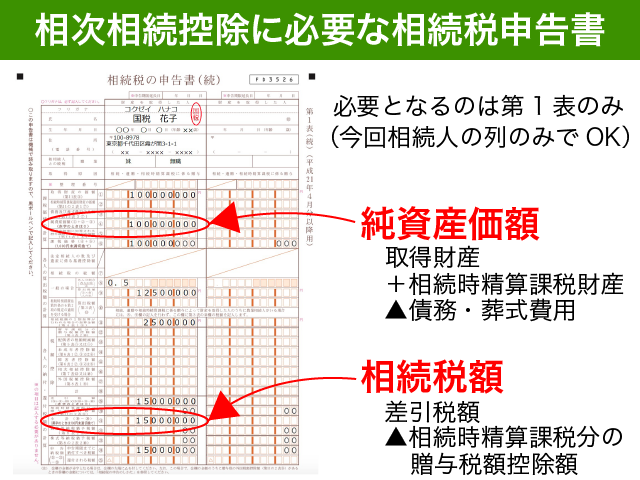

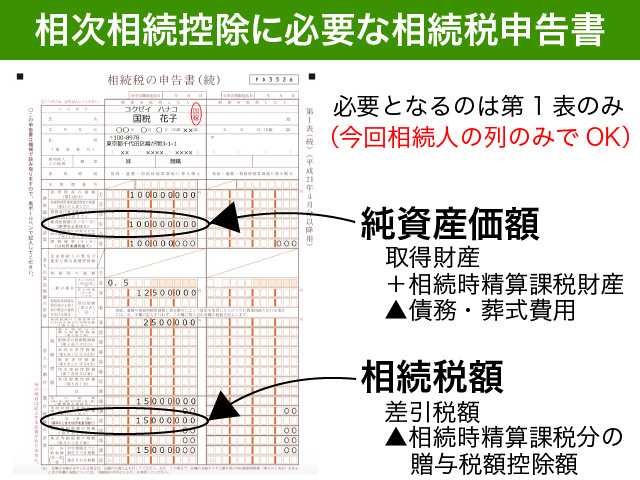

3-2.親戚の方に相続税申告書を借りるポイント

税理士に依頼したのかわからない、税理士に依頼していないような場合には、前回の相続で相続人となっている他の親戚の方に相続税申告書を見せてもらうのがお勧めです。

相続税申告書を借りるポイントは、必要最低限の第1表のみコピーをお願いするという点です。

『相次相続控除という税額控除を受けるために必要なので、最低限の部分だけコピーをお願いします。』というお願いの仕方が良いのではないでしょうか。

相続税申告書の第1表から、今回亡くなった方の氏名と押印がある列の部分のみがあれば相次相続控除に必要な情報は十分です。

前回の被相続人の氏名くらいは分かりますよね?

提出した税務署については、前回亡くなった方の住所地の所轄税務署となります。第1表にある税務署の収受印を確認するのが確実です。親戚の方に教えていただくと良いでしょう。

いくら自宅を探しても前回の相続税申告書が見つからない。その原因の1つにそもそも相続税申告書の控えを今回亡くなった方がもらってないという可能性があるのです。

相続税の申告書に記載してある内容は、極めて重要な財産に関する情報です。添付書類には、戸籍謄本や遺産分割協議書等の重要な情報が詰まっています。

あれこれと詮索されるのではないか?家の財産を知られたくない!という親戚の方の不安を払拭してあげるとスムーズに必要な情報を得られることと思います。

<不仲で協力が得られない場合>

親戚同士が不仲でとてもお願いができそうにない場合には、税務署に相談をしてみるしか方法はありません。

『3-3.最終手段は税務署での閲覧』でご説明をする方法もあるのですが、親戚の協力が得られない場合には申告書の閲覧は不可能だと考えてください。

過去に提出した相続税申告書の全てを閲覧するためには、前回の相続人全ての実印を押印した委任状が必要となるからです。

『相次相続控除で必要のため、純資産価額と相続税の金額だけ教えてください』とお願いをしてみてください。

申告書の全ての閲覧は無理でも、一部の閲覧や一部の金額を教えていただくことはできるかもしれません。

3-3.最終手段は税務署での閲覧

前回の相続で税理士にも依頼せず、他に相続人となった親戚がいないような場合には、誰も頼ることはできません。

そのような方の最終手段は、税務署での閲覧です。非常に手間がかかりますので、あらかじめご了承ください。

3-3-1.相続税を本当に支払っていたのか?

遠く離れた税務署に行く前に、前回の相続で相続税を支払っていたのかを確認した方がいいと思います。

前回の相続で相続税を支払っていない場合には、今回の相続で相次相続控除の適用をうけることができないからです。

一生懸命に動いた挙句、相次相続控除がないというのはガッカリですよね。

相続税の納付書が残されていれば納付書で確認できますし、亡くなった方の手帳やメモ等で相続税の金額がわかれば参考になりますね。親戚の方にご質問をすれば、相続税納付の有無くらいは教えていただけるのではないでしょうか。

3-3-2.前回相続の税務署を探す

相続税の納税地は、亡くなった方の住所地の所轄税務署です。前回の相続で亡くなった方の住所地はわかりますよね?

『◯◯市 税務署』などでGoogleなどの検索サイトで調べると所轄税務署を調べることが可能です。

3-3-3.必要書類、申請書を準備する

必要書類を事前に準備して税務署に行くことをお勧めします。

相続税申告書の閲覧に必要となる書類は以下の通りです。これら書類に加えて申請時には申告書等閲覧申請書を作成して提出をする必要があります。

- 相続人全員を明らかにする戸籍謄本

- 今回相続人全員の印鑑証明書

- 今回相続人の実印を押印した委任状

相続税の申告書は通常相続人が共同で作成して提出をすることになっています。前回の相続税申告書の全ての閲覧をするためには、前回相続での共同提出者全員の実印を押印した印鑑証明書が必要です。

申告書の閲覧制度について詳しくは、国税庁のホームページをご確認ください。

一度税務署に提出した申告書を閲覧するという行為は、非常に厳格な手続きが必要となるのです。申告書を提出した本人ではなく、その相続人や代理人が閲覧するのであればなおさらです。

3-3-4.本人確認書類、認印をもって税務署へ

あらかじめ揃えた書類と、窓口に行く方の本人確認書類、認印を持参して税務署に行きましょう。

手続きに時間がかかることはあらかじめご了承ください。10年前の書類を見せろといわれてもすぐに出てくるはずがないからです。

運が良ければ訪問した日に申告書を閲覧することが可能です。

本当に見るだけしかできませんのでご注意ください。コピーを取ることも、ましてや写真を撮ることもできません。税務署職員に目の前で見張られながら、ただ書き写すことしかできないのです。

<本当の最終手段>

相次相続控除の計算をするためには前回の相続税申告書をご確認いただきたいのですが、どうしても入手できない場合もありますよね。

前回相続の情報が全く分からない場合にはどうしようもないのですが、前回相続した財産の金額と納付した相続税さえわかれば、相続税申告書がなくても相次相続控除の計算を行うことは可能です。

『相続財産として受け取った金額が〇〇万円で、相続税〇〇円を納付した』という情報があればいいわけです。

前回の相続税申告書に記載した内容と大きく異なる場合には、後日税務調査等で修正することとなる恐れもありますのでご了承ください。

4.まとめ

相次相続控除についてご説明をいたしました。

今回亡くなった方が、亡くなる前10年以内の相続で財産を取得し相続税を負担している場合には、相次相続控除を受けることが可能です。

相次相続控除の対象となるのは、今回亡くなった方が過去に負担した相続税が対象です。

相次相続控除は、今回亡くなった方の相続人の方にしか適用がありませんのでご注意ください。

相次相続控除の計算には、前回の相続税申告書の情報が必要となってきます。ご自宅を探しても見つからない場合には、前回依頼した税理士に依頼する、前回の他の相続人に依頼する等の方法で情報を入手するようにしてください。

どうしても必要な情報を得られない場合には、税務署で前回相続の際の相続税申告書を閲覧する方法もあります。

申告書の閲覧は非常に厳密な手続きが必要となりますので、必要書類等を事前に準備して訪問するようにしてください。