小規模宅地等の特例は、その名のとおり課税の『特例』です。

課税の特例の適用に当たっては、その適用要件や手続きが非常に重要となります。

特例を使う意思があっても手続きに問題がある場合、最悪は特例が使えないということもあり得ます。

ちょっとのミスで数百万円もの損害を受けるのは絶対に避けたいですね。

そこで今回は、小規模宅地等の特例を適用するための添付書類についてご案内します。

相続税申告で小規模宅地等の特例の適用を受けようと考えている方はしっかりと確認していただき、損のない申告をするようにしてください。

目次

1.小規模宅地等の特例を受けるための添付書類

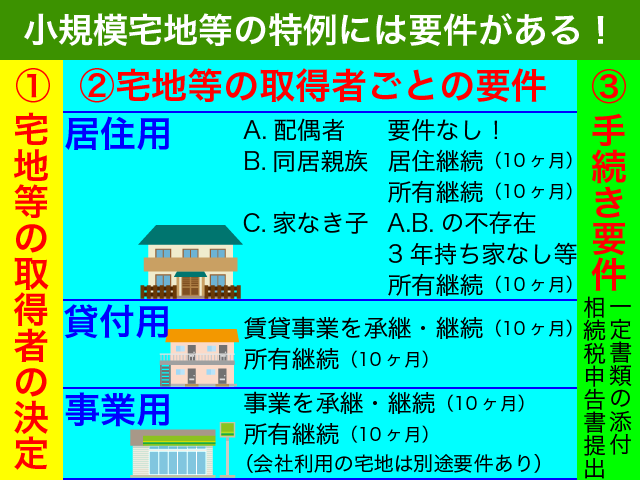

小規模宅地等の特例は以下の3種類に分けることができますので、それぞれについて添付書類をご案内いたします。

- 特定居住用宅地等(自宅の敷地)

- 特定事業用宅地等(事業用の敷地)

- 貸付事業用宅地等(賃貸不動産の敷地)

ここでは、小規模宅地等の特例を受けるために『特別に必要となる添付書類』をご案内します。

一般的に必要となる相続税申告の添付書類については、『2.相続税申告をする際に必要となる添付書類』をご確認ください。

相続税申告書や小規模宅地等についての課税価格の計算明細書(第11・11の2表の付表1など)についての作成方法の説明はこの記事では省略させていただきます。

一般的な相続税申告書の記載例(第11・11の2表の付表1を含む)を確認したい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

1-1.自宅敷地で小規模宅地等の特例を受ける場合

亡くなった方の自宅敷地で小規模宅地等の特例の適用を受けようとする場合、多くの場合は特別に必要となる書類はありません。

マイナンバー制度の導入で、マイナンバーがある方については住民票の写しは添付不要となりました。

以下の場合には特別に必要となる書類がありますので、該当する場合にはしっかり確認してください。

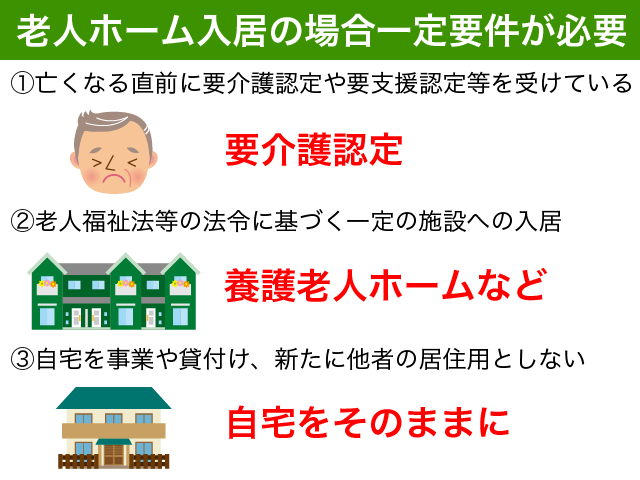

- 亡くなった方が老人ホーム等に入居していた場合

- いわゆる『家なき子』が特例の適用を受ける場合

1-1-1.亡くなった方が養護老人ホーム等に入居していた場合

亡くなった方が要介護認定や要支援認定を受けていた場合には、一定の養護老人ホームに入居していた場合であっても元の自宅敷地で小規模宅地等の特例の適用を受けることが可能です。

以下の書類を相続税申告書に添付する必要があります。

- 亡くなった方の戸籍の附票の写し(相続開始以後に作成されたもの)

- 介護保険の保険証や障害者福祉サービス受給者証の写し

- 入居していた施設の契約書の写し

老人ホーム入居なら何でも大丈夫というわけではありませんのでご注意ください。

適用するためには亡くなった方の要件や施設の要件、元の住居の要件がありますので、しっかりと要件を満たすかどうか確認が必要です。

老人ホームに入居されていた方の元の自宅敷地で小規模宅地等の特例を受けたい方は、以下の記事をご参照ください。

『小規模宅地の特例は老人ホーム入所でも利用可!【要件を図解で確認】』

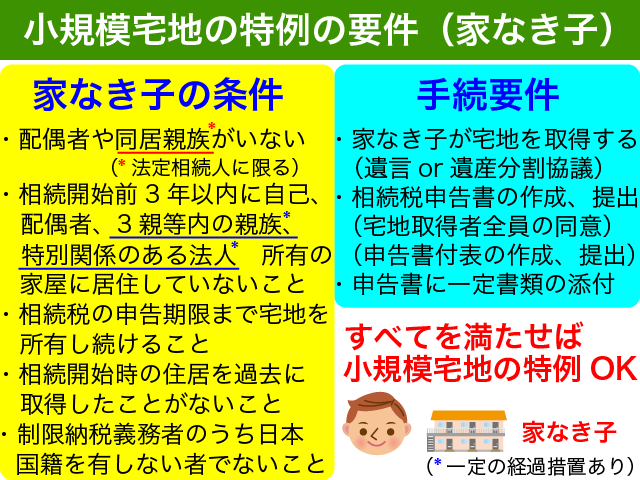

1-1-2.いわゆる『家なき子』が小規模宅地等の特例を受ける場合

相続開始直前において同居していない方でも小規模宅地等の特例の適用を受けられる場合があります。

いわゆる『家なき子』に該当する場合です。

家なき子が小規模宅地等の特例の適用を受けるためには、以下の書類を相続税申告書に添付する必要があります。

- 相続開始前3年以内に居住していた家屋が自己、自己の配偶者、三親等内の親族又は特別の関係がある一定の法人の所有する家屋以外の家屋である旨を証する書類

- 相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを証する書類

一般的には、住んでいる建物の登記簿謄本や建物の賃貸契約書を添付する必要があります。

登記簿謄本は、建物の所有者でなくても誰でも取得が可能です。

建物の登記簿謄本を取得するためには、家屋番号を事前に知っておく必要があります。

不動産の所在する管轄の法務局で電話で問い合わせをすれば住所から家屋番号を知ることが可能です。

建物の登記簿謄本や賃貸借契約書で建物の所有者を明らかにすることはできても、所有者が三親等内の親族等でないことを『証明』することはなかなか困難です。

そこで、以下のような自分で作成した証明書を相続税申告書に添付することをお勧めします。

相続人 相続税 家なき子が相続開始前3年以内に居住していた家屋について

●年●月●日

被相続人 相続税 母

相続人 相続税 家なき子 印

相続人 相続税 家なき子が相続開始前3年以内に居住していた家屋とその所有者は以下のとおりです。

記

居住期間:〇〇年〇月〇日〜〇〇年〇月〇日

所在 :〇〇県〇〇市〇〇1−2−3

家屋番号:〇〇1−2−3

所有者 :大家 太郎

以上

上記家屋は、租税特別措置法第六十九条の四第三項第二号ロ(1)に規定する私及び私の配偶者、三親等内の親族又は特別の関係がある一定の法人が所有していた家屋ではありません。

また、添付の登記事項証明書のとおり、相続開始時点の上記家屋を私が相続開始以前のいずれの時においても所有していた事実はございません。

条文番号はこの記事作成時点のものとなっていますのでご注意ください。不安な方は条文番号は記載しなくても大丈夫です。

1-2.事業用敷地で小規模宅地等の特例を受ける場合

事業用宅地として小規模宅地等の特例の適用を受ける場合、以下の土地評価が400㎡まで80%減額が可能です。

- 亡くなった方の事業の用に供されていた宅地

- 亡くなった方と整形を一にしていた親族の事業の用に供されていた宅地

- 一定の同族会社の事業の用に供されていた宅地(不動産賃貸業等を除きます)

このうち特別な添付書類が必要となるのは、3の特定同族会社事業用宅地等のみとなります。

亡くなった方やその親族の議決権割合が50%超の法人の事業用宅地については、以下の書類を添付するようにしてください。

- その法人の定款(相続発生日時点に有効な内容のもの)の写し

- その法人が作成した発行済株式等の総数・被相続人や親族等の持株数等の証明書

定款はそれほど悩むことがないと思います。

会社設立時から内容が変わっていないのでしたら、会社設立時に作成した定款をコピーして提出すれば問題ありません。会社作成時の書類を探してみてください。

会社設立後に定款変更をしている場合には、相続発生時点における定款のコピーを準備してください。

2の法人が作成した証明書を準備するにあたって、相続発生直前の株主を確認する必要があります。

株主名簿をきちんと整備している会社であれば問題なく確認できるのではないでしょうか。

株主名簿がない場合には、相続発生日の直前期における法人税申告書の別表2を確認してください。決算日から相続発生時点まで株主の移動がなければ別表2の内容を証明書として作成すれば大丈夫です。

証明書については決まった雛形があるわけではありません。

以下のようなもので良いのではないでしょうか。

当社の発行済株式及び株主に関する証明書

●年●月●日

株式会社 〇〇〇〇〇 社

代表取締役 〇〇〇〇 印

令和〇〇年〇月〇日(注:相続発生日)における当社の発行済株式総数と租税特別措置法第六十九条の四第三項第三号に定める被相続人〇〇〇及びその親族その他政令で定める特別の関係がある者が有する株式の総数は以下の通りである。

記

当社の発行済株式総数 5,000株

被相続人〇〇〇等の持株数 4,500株

以上

*株式会社を前提とした証明書となっています。医療法人社団やその他法人については、株式数を出資数と置き換えてください。誠に残念ながら、持分のない医療法人の事業用敷地は小規模宅地等の特例の対象外となります。

会社の発行済株式総数と亡くなった方とその親族等の持株総数を記載する必要があります。

単に株主名簿や別表2の写しでは法で求める要件を満たしませんのでご注意ください。

租税特別措置法8 法第六十九条の四第七項に規定する財務省令で定める書類は、次の各号に掲げる場合の区分に応じ当該各号に定める書類とする。一から三 略四 法第六十九条の四第一項第一号に規定する特定同族会社事業用宅地等である小規模宅地等について同項の規定の適用を受けようとする場合 次に掲げる書類イ 第一号イからハまでに掲げる書類ロ 法第六十九条の四第三項第三号に規定する法人の定款(相続の開始の時に効力を有するものに限る。)の写しハ 相続の開始の直前において、ロに規定する法人の発行済株式の総数又は出資の総額並びに法第六十九条の四第三項第三号の被相続人及び当該被相続人の親族その他当該被相続人と政令で定める特別の関係がある者が有する当該法人の株式の総数又は出資の総額を記した書類(当該法人が証明したものに限る。)

<郵便局に土地を貸している場合>

郵政民営化に伴い、郵便局に土地を貸している場合の小規模宅地等の特例については、原則として貸付事業用宅地等に該当することとなりました。

民営化前から土地を賃貸していて一定の場合には、(旧)国営事業用宅地等として400㎡まで80%減できる経過措置が設けられています。(ご覧いただいている方の中で該当する事例があるのでしょうか?念の為ご案内します。)

この場合には、以下の書類を相続税申告書に添付する必要があります。

・郵政民営化に関する法人税及び相続税に係る課税の特例に関する省令第二乗第一項の規定による証明書

郵政民営化に関する法人税及び相続税に係る課税の特例に関する省令(相続税に係る課税の特例)第二条 法第百八十条第一項第二号に規定する財務省令で定める証明は、総務大臣の次に掲げる事項を証する書類を相続税法(昭和二十五年法律第七十三号)第二十七条又は第二十九条の規定による申告書(これらの申告書に係る国税通則法(昭和三十七年法律第六十六号)第十八条第二項に規定する期限後申告書及びこれらの申告書に係る同法第十九条第三項に規定する修正申告書を含む。)に添付することにより行うものとする。一 当該土地又は土地の上に存する権利が法第百八十条第一項第一号に規定する宅地等に該当する旨二 法第百八十条第一項第二号に規定する相続人から相続の開始の日以後五年以上同項第一号に規定する郵便局舎を日本郵便株式会社(当該相続が郵政民営化法等の一部を改正する等の法律(平成二十四年法律第三十号)の施行の日前に開始した場合における当該相続の開始の日から同法の施行の日の前日までの間にあっては、郵便局株式会社)が引き続き借り受けることにより、当該土地又は土地の上に存する権利を当該相続の開始の日以後五年以上当該郵便局舎の敷地の用に供する見込みである旨

1-3.賃貸不動産の敷地で小規模宅地等の特例を受ける場合

貸付事業用宅地等で小規模宅地等の特例の適用を受ける場合、特別に添付する書類は原則ありません。

ただし、相続開始前3年以内に新たに不動産賃貸を開始した投資用不動産の敷地で小規模宅地等の特例の適用を受けるためには以下の書類を添付する必要があります。(平成30年4月1日以後に相続が発生した場合)

- 被相続人等が 相続開始の日まで3年を超えて特定貸付事業を行っていたことを明らかにする書類

特定貸付事業とは、事業的規模の不動産賃貸業のことをいいます。

所得税の申告書・青色申告決算書の控えを亡くなる直前3年分と準確定申告・青色申告決算書の控えを添付すれば通常は問題ありません。

<平成30年税制改正>

平成30年の税制改正で貸付事業用宅地について改正が行われました。

相続開始3年以内に新たに貸付事業の供された宅地については、原則として小規模宅地等の特例の適用を受けられなくなりました。金融資産が多い方が相続税対策として亡くなる直前に賃貸不動産を購入して税負担を軽減しようとすることを防止するためです。

とはいえ、もともと不動産賃貸業を事業的規模で行ってきた方にとっては新たに賃貸を開始することは特別なことではありません。

そこで、相続開始前3年以内に新たに貸付事業の用に供された賃貸不動産の敷地で小規模宅地等の特例の適用を受けるためには、相続開始の日まで3年を超えて『特定貸付事業』を行っていた場合に限るものとされました。

特定貸付事業とは、事業的規模による不動産賃貸業のことです。いわゆる5棟10室基準によって事業的規模かどうかを判断することになります。

2.相続税申告をする際に必要となる添付書類

相続税の申告にあたって、最低限添付すべき書類は以下の5つです。

- 法定相続人を明らかにする書類

- 遺産分割協議書又は遺言書の写し

- 印鑑証明書(遺産分割協議書がある場合)

- マイナンバーの番号確認書類

- マイナンバーの身元確認書類

2-1.法定相続人を明らかにする書類

相続税は、法定相続人の数に応じて基礎控除が決まる仕組みです。そのため、法定相続人が何人なのかを明らかにするために法定相続人を明らかにする書類の提出が必要となります。

具体的には、亡くなった方の出生から死亡までの連続した戸籍謄本と相続人となる方の戸籍謄本です。

法定相続情報一覧図を作成している場合には、法定相続情報一覧図でも大丈夫です。

法定相続情報を添付する場合は、長男や長女など亡くなった方とのつながりが分かるように作成している必要があります。単に『子』という記載では、養子なのか実子なのかが判断できないため相続税申告の添付書類としては不可となります。

戸籍謄本や法定相続情報一覧図は、コピーの提出でもよいこととなっています。

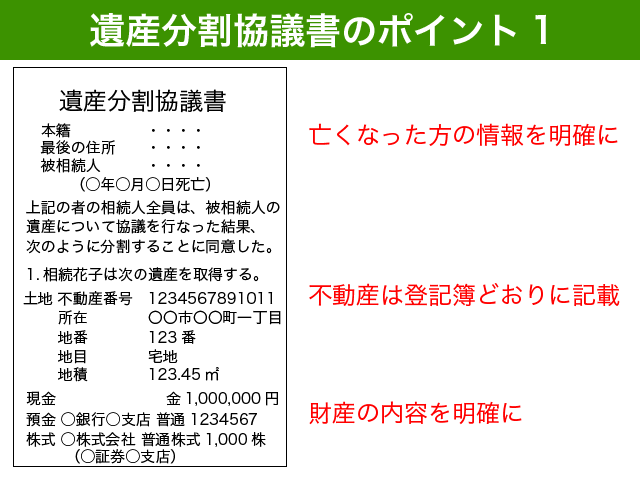

2-2.遺産分割協議書又は遺言書の写し

相続税は、相続等によって財産を取得した者にかかる税金ですので、どの財産を誰が取得したのかを明らかにする必要があります。

遺言によって相続手続きをする場合には、遺言書のコピーを添付する必要があります。

遺言がない場合には遺産分割協議書を作成して添付することとなります。

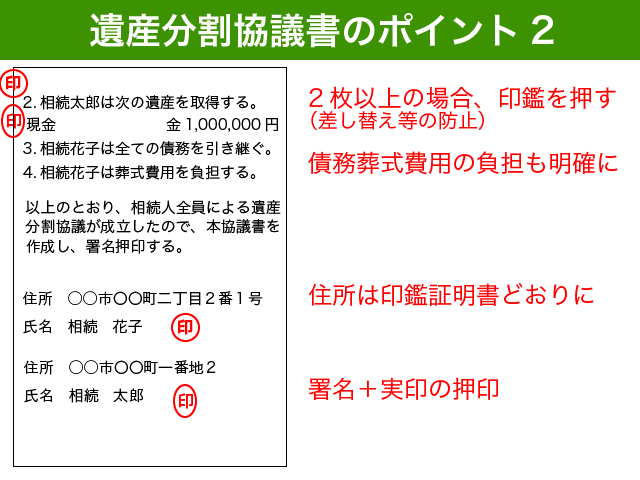

遺産分割協議書は決まったひな型があるわけではありませんが、財産の内容とその取得者がきちんと特定できるように作成をしてください。

相続税申告のためには、債務や葬式費用を負担する者を遺産分割協議書に記載することをお勧めします。

住所は印鑑証明書に記載されたとおりに記載するのが好ましいです。

相続税申告の添付書類としての遺産分割協議書は、『相続人の署名』と『実印の押印』が必要となりますのでご注意ください。

2-3.印鑑証明書

印鑑証明書は、遺産分割協議書を作成した場合に添付が必要です。

原本の提出が必要です。戸籍謄本と異なり、コピーでもよいという法律上の規定がないからです。

3ヶ月以内等の取得時期の制限はありませんが、遺産分割協議書作成の直前に取得したものを添付するのが好ましいですね。

相続発生後に取得した印鑑証明書を添付すれば特に問題はありません。

2-4.マイナンバーを明らかにする書類

マイナンバーを明らかにする書類を相続税申告書には添付する必要があります。

以下の3つのうちいずれかを添付すれば大丈夫です。

- マイナンバーカード裏面のコピー

- マイナンバー通知書のコピー

- マイナンバーの記載がある住民票の写し

相続税申告にあたってはマイナンバーを記載することが求められていますが、マイナンバーの記載がない申告書でも提出は可能となっています。

相続税申告におけるマイナンバーの取扱いについて詳しく知りたい方は、以下の記事をご確認ください。

『相続税申告におけるマイナンバーの取り扱いを完全解説【記載例付き】』

2-5.マイナンバーの本人確認書類

マイナンバーの所有者であることを証明するために、本人確認の書類を相続税申告書に添付する必要があります。

以下の6点が主に本人確認書類として扱われています。これらのうち1点の写しを申告書に添付する必要があります。

- 運転免許証

- パスポート

- マイナンバーカード(表面)

- 健康保険証

- 身体障害者手帳

- 在留カード

3.注意点

3-1.小規模宅地等の特例を受けるための条件を再確認

小規模宅地等の特例の要件はしっかりと理解されていますか?今一度確認をしてみてください。

一度申告書を提出してしまうと原則として『やり直し』はできません。

自宅敷地で要件を満たさなかったから賃貸不動産の敷地で適用をすればよかったなどと後悔をしないようにしてください。

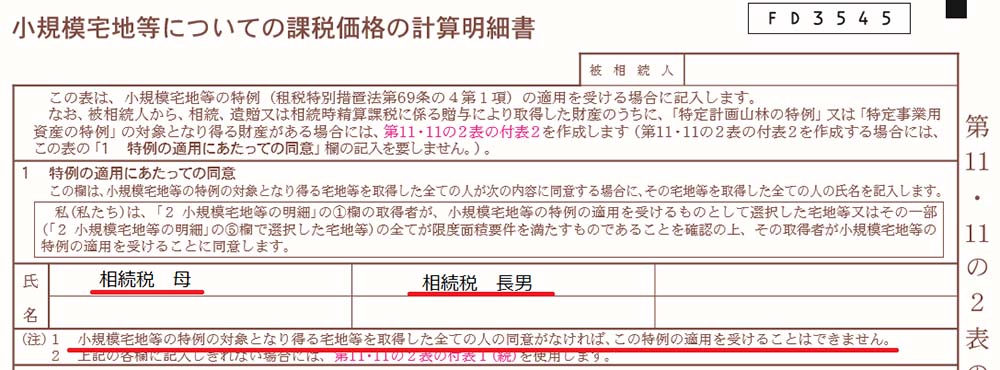

細かな話ですが非常に重要なものが宅地等の取得者全員の同意です。

相続税申告書の第11・11の2表の付表1に宅地等を取得した全員の氏名を記載する欄があります。(宅地等の等とは借地権のことです。)

ここに宅地取得者全員の名前が記載されていないとアウトです!

遺産分割が済んでいない宅地がある場合には、相続人全員の名前を記載しておく必要があります。

小規模宅地等の特例の要件について詳しく確認しておきたい方は、以下の記事を参照してください。

『【知らないと不幸】小規模宅地の特例を受けるための要件を徹底解説!』

3-2.添付書類に漏れがないか再確認

相続税申告書の提出前には、添付すべき書類がしっかりと揃っているか再度確認をすることをお勧めします。

国税庁が相続税申告にあたって提出していただく書類を参考情報として公開していますので、確認をしてみてください。

金融機関の残高証明書等の財産評価に関連する資料も相続税申告書に添付することをお勧めします。

相続税申告の添付書類について詳しく知りたい方は、以下の記事をご参照ください。

『相続税申告の添付書類の最新情報を解説!戸籍謄本はコピーでも可能に』

3-3.相続税申告書と添付書類は控えを保存する

提出用の申告書は手元に残りませんので、控えを準備することをお勧めします。

申告書の控えとともに添付書類もコピーして保存用として残しておきましょう。後日税務調査になった時も何を提出しているのかが分かると便利だからです。

相続税の申告書と添付書類は別々に綴った方が良いです。

『相続税申告書添付書類 被相続人〇〇〇〇 相続発生日〇年〇月〇日』というように添付書類に表紙をつけておくと親切かと思います。

相続税申告書の控えは提出用の申告書と一緒に税務署に持っていきましょう。収受印を押印して控え用の申告書は返してもらえますので、提出した申告書の控えであることが後日明確にわかります。

<相続税申告書は安易に見せない!>

相続税の申告書は非常に重要な個人情報です。亡くなった方のすべての相続財産が記載されているからです。

安易に他人に見せる方はいらっしゃらないと思いますが、取引している金融機関から見せろと言われたら悩む方も多いのではないでしょうか。

たとえ融資を受けている銀行であっても相続税申告書を全て見せる必要はありません。

相続手続きの必要書類と称して相続税申告書を提出させる銀行があります。本当にえげつないですね。

『借入金を引き継ぐのに相続税申告書なんかいらないではないか!』と質問したところ、『正しく借入金が申告されているか確認する必要がある』との返答でした。意味わかりませんね。

どうしても手続きが進まないようであれば、債務が載っている13表だけ渡せば良いのではないでしょうか。過去にお客様に相談された際はやむを得ずそのように対応しました。(赤い銀行でした。)

金融庁が金融サービス利用者相談室を運営していますので、困った際は相談してみてください。

4.まとめ

小規模宅地等の特例の適用を受けるための相続税申告書の添付書類についてご案内しました。

自宅敷地で小規模宅地等の特例の適用を受ける場合には、特別に必要となる書類がないことがほとんどです。

亡くなった方が老人ホームに入居していた場合やいわゆる『家なき子』が小規模宅地等の特例の適用を受ける場合には、別途添付すべき書類がありますのでしっかりと漏れないようにしてください。

小規模宅地等の特例は、あくまで『特例』ですので、やり直しができません。

適用要件をしっかりと確認して、後悔がないようにしてください。