そろそろ相続税申告書の準備をしなくては

相続税申告書をつくるのに何から始めればいいのだろう?

相続税の申告が必要だとわかっていながら、何も進まずに焦っていらっしゃる方も多いのではないでしょうか。

亡くなった方の所得税の準確定申告が終わり、遺産分割の内容がほぼ確定したのであればそろそろ相続税申告書を準備するタイミングです。

そこで今回は、これから相続税申告書を作成しなくてはいけない皆様に相続税申告書を徹底的に解説いたします。

相続税申告書の入手方法から作成前の準備、相続税申告書の作成方法、相続税申告書の添付書類、相続税申告書の提出方法から相続税の納税方法まで網羅的に解説をいたします。

相続税申告書をご自分で作成されるのは非常に大変かと思いますが、一般的な相続税申告書の作成方法を具体的事例でご案内していますので是非ご参考にしてください。

1.相続税申告書は国税庁ホームページで入手可能

1-1.相続税申告書の入手方法

相続税申告書の入手方法は以下の2通りです。

- 国税庁ホームページでPDFを入手する

- 税務署で紙の申告書を入手する

まだ相続税申告書がお手元にない方は、国税庁ホームページから相続税申告書をPDFデータで入手することをおすすめします。

わざわざ税務署に用紙だけ取りに行くのは大変だからです。

相続税申告書を提出する税務署は亡くなった方の住所地の所轄税務署となりますが、用紙を取得するのは全国どこの税務署でも大丈夫です。

相続税の申告書については、所得税の確定申告作成コーナーのようにブラウザ上で申告書作成と印刷が可能な国税庁のシステムは存在しません。従って、相続税申告書はご自身で準備する必要があるのです。

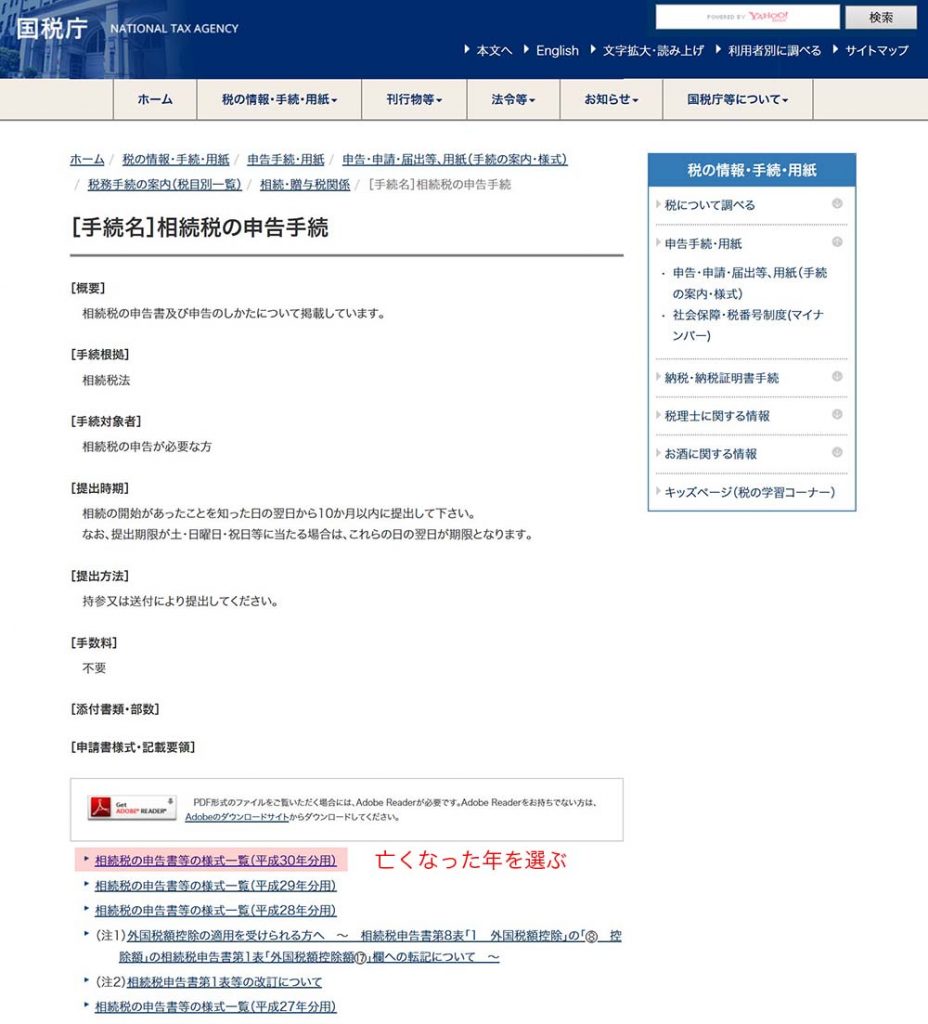

相続税の申告書は、亡くなった年に応じた申告書を使うようにしてください。申告書を作成する年度ではありませんのでご注意ください。

亡くなった年の申告書がまだ公開されていない場合には、公開されるまで待ったほうが無難です。

前年分の申告書を使って提出をしても問題がないことも多いですが、相続税の根本的な改正があるような場合には古い申告書をもとに作成してしまうと相続税額を間違えてしまうこともあるからです。

路線価が発表される7月初旬には公開されると思われます。平成30年の相続税申告書は路線価が発表された7月2日に公開がされました。

相続税申告書の提出期限は亡くなった日から10か月なので、行政の対応もゆったりしているのでしょうか。

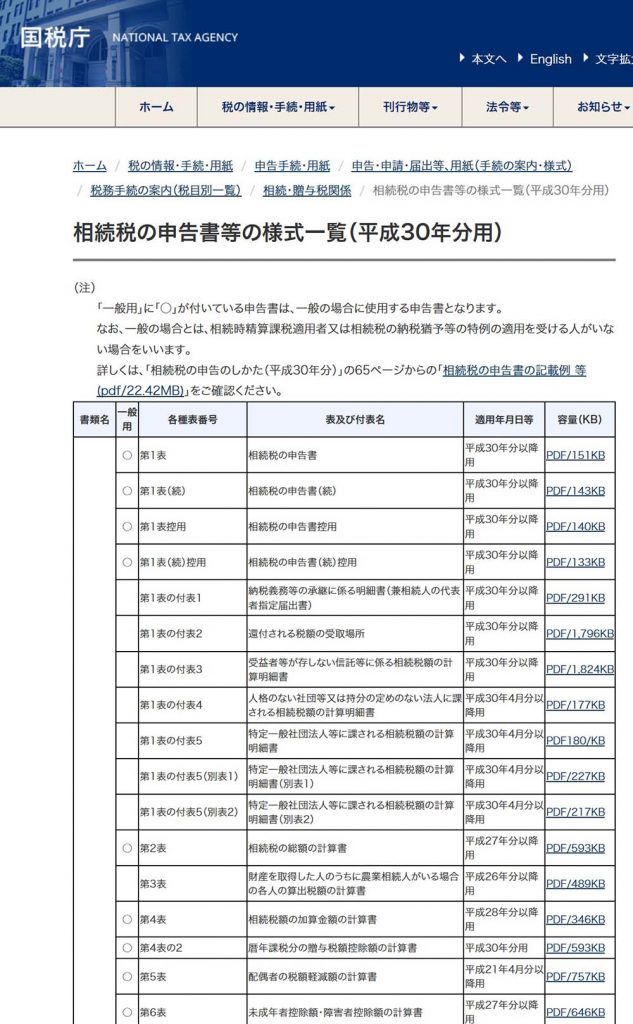

亡くなった年に応じた相続税の申告書等の様式一覧をクリックすると以下のようなページが出てきます。

申告書の右側にあるPDF/〇〇KBをクリックすると申告書データをPDFで入手することが可能です。

申告書の種類が多いことにびっくりされる方も多いことでしょう。

税理士である私でもほとんど利用したことがない申告書もありますのでご安心ください。

一般的によく利用されるものは『一般用』という欄に〇がついていますが、必ずしも一般的でないものも含まれていますので、『1-2.一般的に必要となる相続税申告書』をご確認いただき、ご自身に必要となる申告書をプリントアウトしてください。

1-2.一般的に必要となる相続税申告書

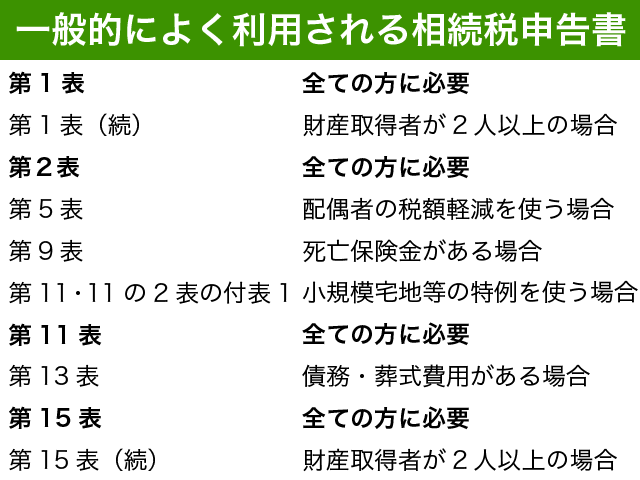

1-2-1.多くの方で一般的に必要となる相続税申告書

多くの方が利用すると思われるものは以下の申告書となります。これらは事前にプリントアウトしておくとよいでしょう。

これらの申告書の記載方法については、『3-2.一般的な相続税申告書の書き方は具体事例で確認!』でご案内します。具体的事例で作成方法を確認してみてください。

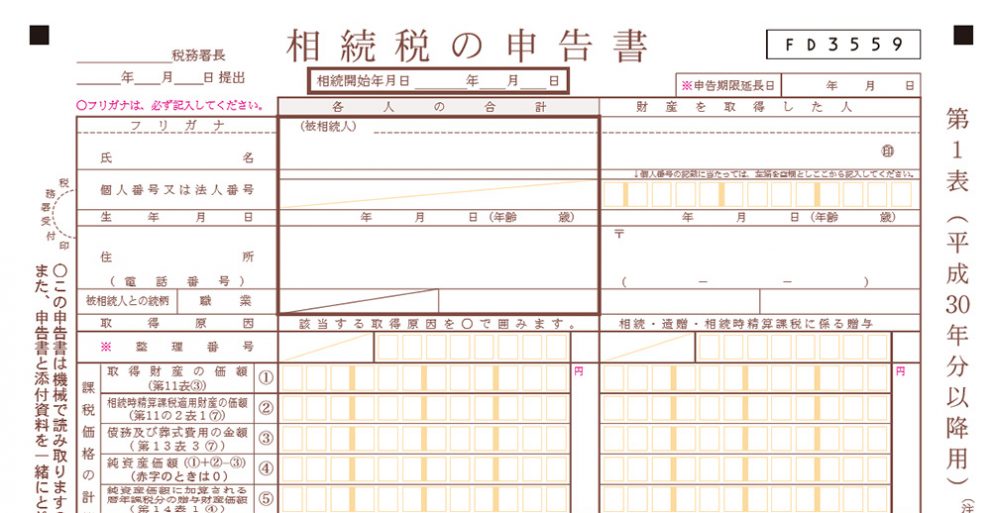

第1表のように提出用と控用とで申告書が異なる場合がありますが、提出用のみプリントアウトすれば大丈夫です。

手書きで提出用と控用をそれぞれ作成するのは大変ですし、控用としてお手元に残す書類は作成した提出用をコピーすれば十分だからです。

重要な申告書は税務署がスキャナでOCR処理するため、提出用がカラーとなっているのです。

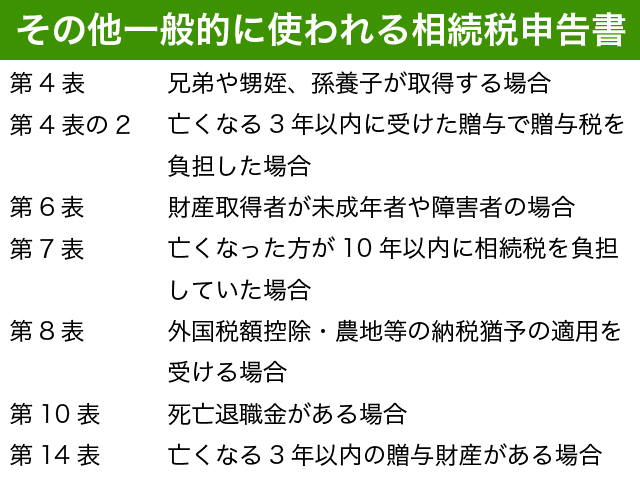

1-2-2.その他一般的に必要となる相続税申告書

次に一般的な相続税申告書は以下の通りです。

相続等によって財産を取得した者が配偶者や一親等の血族相続人(その代襲相続人含む)以外の場合には、相続税が2割加算されることとなっています。そのような場合には第4表が必要となるわけです。

相続税には配偶者の税額軽減以外にも以下のような税額控除があります。適用可能な税額控除がある場合には、それぞれ必要な申告書を作成することを忘れないようにしてください。

- 贈与税額控除(第4表の2)

- 未成年者控除(第6表)

- 障害者控除(第6表)

- 相次相続控除(第7表)

- 外国税額控除(第8表)

1-3.その他の相続税申告書が必要となる場合

以下のような方の場合、一般的な相続税申告書以外にも必要となる申告書がある場合があります。

- 亡くなった方が経営者や個人事業主、農家であった場合

- 亡くなった方が賃貸不動産を所有していた場合

- 亡くなった方が一般社団法人を設立していた場合

- 遺言で寄付をする場合

- 納税猶予を受けたい場合(非上場株式、山林、医療法人持分)

- 相続時精算課税による贈与を受けていた方がいる場合

これらの方はご自身に適用可能な特例等がないかどうかを税理士等の専門家にご相談することをお勧めします。

税務の特例は適用するための条件が厳密となっているからです。

一度申告したのちに『やっぱりこの特例使いたい』というやり直しは不可能となります。

一番最初に相続税申告書を提出する際、特例を適用する旨の選択と必要に応じた申告書の提出が求められますのでご注意ください。

相続税の納税は金銭による一時納付が原則ですが、延納(分割払い)や物納(相続財産での納付)をご希望される場合には、申告書とは別に延納申請書や物納申請書その他の書類が必要となります。

延納や物納手続きについて詳しく知りたい方は国税庁ホームページでご確認ください。

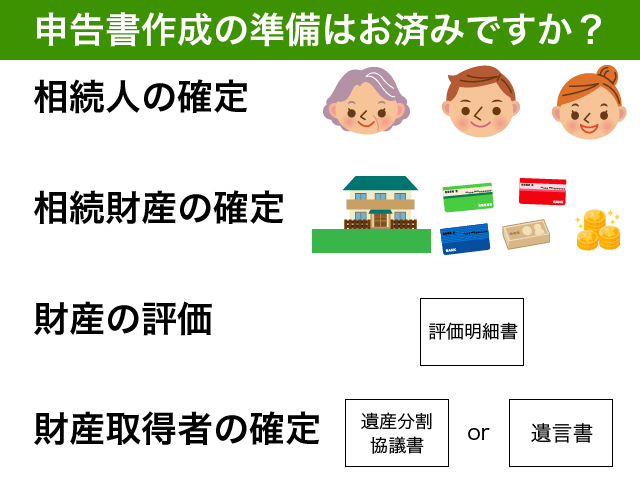

2.相続税申告書を作成する前の準備

申告書を入手された方は相続税申告書を今すぐにでも作成されたいと思いますが、事前準備がしっかりできているか確認をしてください。

申告書をスムーズに作成することができないだけではなく、申告書の作成をやり直す羽目になってしまいます。

二度手間は避けたいですよね。

特に土地の評価明細書をまだ作成されていないという方は多いのではないでしょうか。

申告書作成の準備がまだの方は、気になる部分を確認してください。

・相続人の確定

・相続財産の確定

・財産の評価

・財産取得者の確定

申告書の作成準備がお済みの方は、『3.相続税申告書の書き方』をご確認ください。

2-1.相続人の確定

相続税を計算するにあたって相続人が確定している必要があります

相続人を明らかにする戸籍謄本は相続税申告書の添付書類にもなっていますので、まだ取得されていない場合には戸籍謄本の取得をまずは行ってください。

戸籍謄本の取得について詳しく知りたい方は、以下の記事をご参照ください。

『法定相続人が誰かを明らかにするための書類』

法定相続人についてご不安な方は、以下の記事をご参照ください。

『法定相続人の範囲とその順位を徹底解説!【図解でかんたん一目瞭然】』

2-2.相続財産の確定

亡くなった方の財産に漏れはないでしょうか?

以下の財産は漏れやすいですので、改めて確認をしてみてください。

- 亡くなった当日や直前の現金引き出し

- 名義預金

- 生命保険契約に関する権利

- 端株や配当期待権

亡くなる当日や直前の引き出しは現金として申告をする必要があります。

子供や孫などの名義の預金であっても『名義預金』として亡くなった方の財産とされる場合がありますのでご注意ください。

名義預金についてご不安な方は、以下の記事をご参照ください。

『これを押さえれば名義預金にならない!見分け方と対処法を徹底解説!』

亡くなった方が保険料を負担していた生命保険契約でまだ保険事故が発生していないものについては『生命保険契約に関する権利』として相続税の対象となります。

生命保険契約に関する権利についてご不安な方は、以下の記事をご参照ください。

『『生命保険契約に関する権利』相続税評価と損しない相続手続を解説!』

証券会社に預けていない株式や端株等は、証券会社の残高証明書に記載されません。そのため漏れやすくなりますのでご注意ください。

端株や配当期待権についてご不安な方は、以下の記事をご参照ください。

『相続財産に上場株式がある場合の注意点』

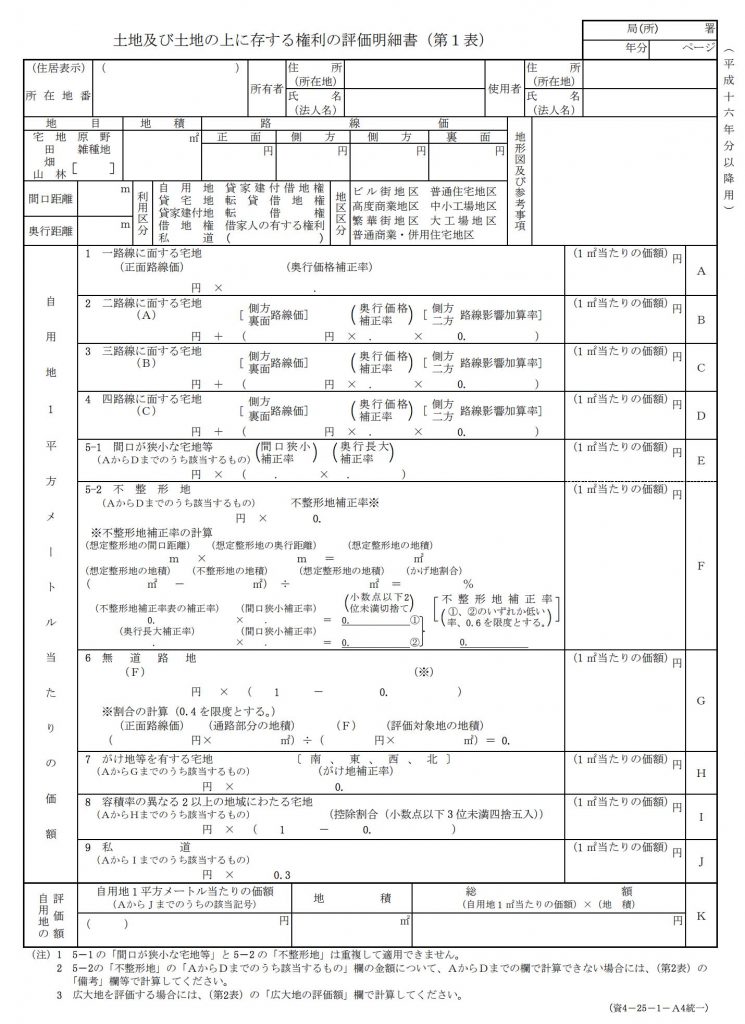

2-3.財産の評価(評価明細書の作成)

土地や株式についてはあらかじめ財産の評価を行い、評価明細書を作成しておく必要があります。

相続税の対象となる財産は、その評価の方法が財産評価基本通達に定められているのです。

土地の評価明細書を作成していない方は、以下の記事をご参照いただき評価明細書の作成をしてください。

『【自分でかんたん!】土地の評価明細書を作成して申告の要否を検討!』

上場株式の評価明細書を作成していない方は以下の記事をご参照いただき評価明細書の作成をしてください。

『上場株式の相続税評価と調べ方を徹底解説【評価明細書の記載例付き】』

2-4.財産取得者の確定(遺産分割協議書の作成or遺言あり)

遺産分割協議書の作成はお済みでしょうか?

どのように財産を分けたのかによって各人の相続税は大きく変わることとなります。

また、小規模宅地等の特例や配偶者の税額軽減の適用を受ける場合には、財産の取得者が確定している必要があるのです。

遺言に基づいて相続手続きを行う場合には遺産分割協議書を作成する必要はありません。

相続税申告に必要となる遺言や遺産分割協議書について詳しく知りたい方は、以下の記事をご参照ください。

『相続人が取得した財産の内容がわかる書類』

<遺産分割が確定しない場合>

相続税の申告期限は、原則として亡くなった日から10ヶ月以内です。

申告期限直前になって遺産分割協議が整わない場合であっても、相続税の申告と納付は期限内に行う必要があります。

それぞれ相続人が法定相続分によって財産を取得したものとして、相続税の申告書を作成して納税を行う必要があるのです。

財産取得者が確定していなくても相続税の申告書作成は可能ですが、できる限り申告書作成前に遺産分割協議をまとめることをお勧めします。

小規模宅地等の特例や配偶者の税額軽減などの特例が受けられないことだけではなく、10ヶ月以内にまとまらない場合にはそのまま話し合いがまとまらないことが多いからです。

3.相続税申告書の書き方

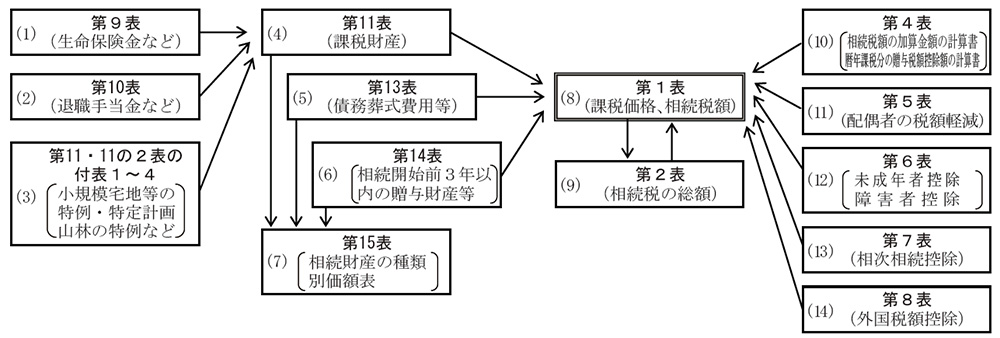

3-1.相続税申告書は書く順番が重要

相続税申告書は作成する順番が重要です。

下記の図は、国税庁が公表するパンフレットに記載されている相続税申告書の書き順です。

以下のような順番で作成するとスムーズに作成可能となります。

以下のような順番で作成するとスムーズに作成可能となります。

- 第9表から第15表の作成

- 第1表(上部)と第2表を作成

- 第4表から第8表を作成し第1表(下部)へ転記

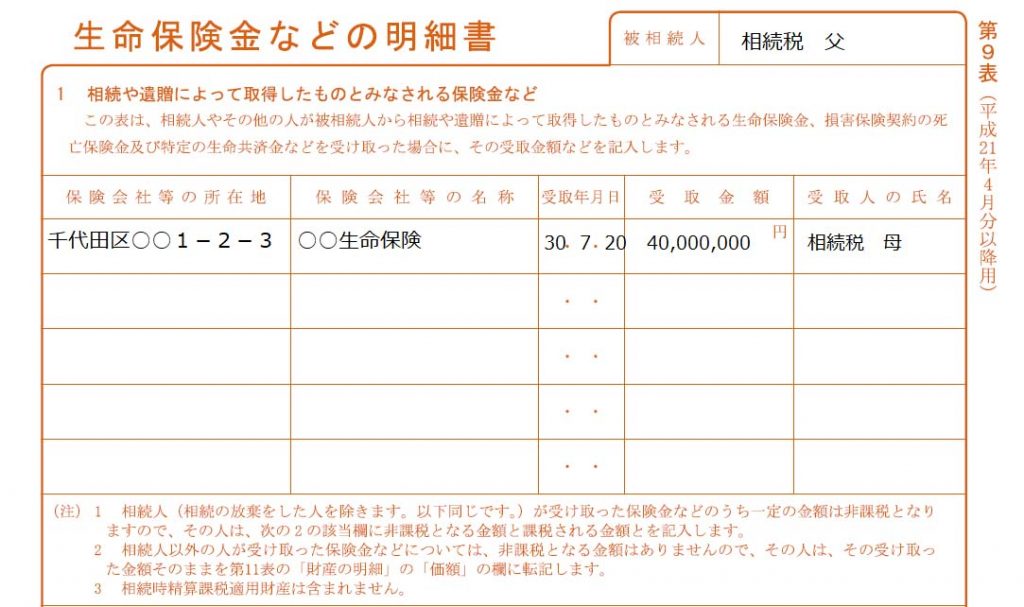

死亡保険金や死亡退職金には非課税となる金額があります。まず第9表と第10表を先に作成しないと第11表を作成し直すこととなってしまいます。

小規模宅地等の特例の適用を受ける場合も同様です。第11表には小規模宅地等の適用を受けた後の金額を記載することとなるため、第11•11の2表の付表1から4は先に作成しておく必要があるのです。

第11表から第15表が完成すると相続税の対象となる課税価格を第1表で計算することができます。

第2表で相続税の総額を計算し、第1表であん分割合に従って各相続人が負担すべき相続税を計算すれば申告書の完成は間近です。

適用可能な税額控除がある場合には、第4表から第8表で計算し第1表に転記するのを忘れないようにしてください。

<相続税申告書をPCで作成する方法>

相続税申告書を手で書くのが煩わしいとお考えの方は、税理士等のプロが利用する申告書作成ソフトを利用するか専門家に依頼するしかありません。

国税庁ホームページで入手可能な申告書PDFは加工ができないようになっていますので、PDF編集ソフト等で申告書を作成することはできないのです。

また、国税庁による確定申告作成コーナーのようなWeb上のサービスは相続税申告書には今のところ存在しません。

Excelなどのフリーの申告書作成ソフト(?)を探している方もいらっしゃると思いますが、個人的には業務用ソフトを購入するか手書きで作成するかのどちらかにするべきだと考えます。

申告書第1表はここのところ毎年のように変更されています。

フリーのソフトがきちんと対応されているのか不安なところもありますが、何よりも業務用の申告書作成ソフトもそれほど高いものではないからです。

私が利用しているNTTデータの相続税の達人は、最低限のバージョンで年間利用料が21,900円と非常に手頃です。

とはいえ相続税について全く知識がないではきちんと使いこなすことはできませんし、正確な申告書を作成することもできません。

ソフトがあれば大丈夫と気楽に考えないようにしてください。

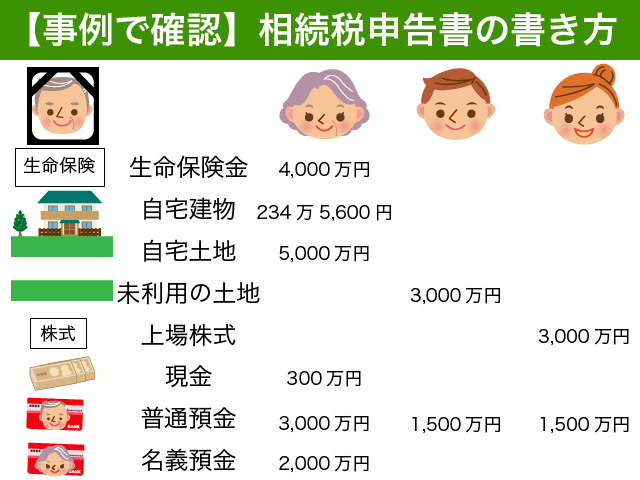

3-2.一般的な相続税申告書の書き方は具体事例で確認!

文字で作成手順を読んでもいまいちピンとこない方が多いのではないでしょうか。

一般的な相続税申告書の書き方を具体的事例でご確認されたい方は、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

以下のように申告書をもとに記載例をご説明しております。

以下の具体例をもとに、極めて一般的な相続税申告書の書き方を丁寧にご説明しております。

配偶者の税額軽減+自宅敷地で小規模宅地等の特例を適用という内容です。

おそらく多くの方の相続税申告書作成のお役に立てるものと思いますので、ぜひご活用ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

3-3.一般的でない申告書の書き方は国税庁パンフレットで確認

多くの方にとって一般的でない相続税申告書を作成されようという方は、国税庁のパンフレットをご参照ください。

112ページとページ数が多いので一般の方にとっては非常に見にくいのですが、上記具体的事例で解説していない申告書の記載例も確認することができます。

4.相続税申告書の添付書類

無事に相続税申告書の作成が終わったらあとは提出するために添付書類の確認をしてください。

最低限添付しなくてはいけない添付書類は以下の5つです。

- すべての相続人を明らかにする書類

- 遺産分割協議書の写し又は遺言書の写し

- 印鑑証明書(遺産分割協議書の場合)

- マイナンバーの番号確認書類

- マイナンバーの身元確認書類

すべての相続人を明らかにする書類とは、一般的には出生から死亡までの戸籍謄本と相続人の戸籍謄本となります。

平成30年4月以降に提出する相続税申告書には戸籍謄本のコピーの提出でも可能となりました。

相続税申告書の添付書類について最新情報を知りたい方は以下の記事をご参照ください。

『相続税申告の添付書類の最新情報を解説!戸籍謄本はコピーでも可能に』

預金の残高証明書など申告書作成の参考となる書類は添付義務があるわけではありませんが、申告書作成の根拠資料となるものですので申告書への添付をお勧めします。

詳しくは上記記事をご参照ください。

<相続税申告書の綴じ方>

相続税申告書をどのように綴じればいいのでしょうか?

特に決まりがあるわけではありません。税理士事務所によっても申告書の綴じ方は様々です。

過去に税務署OBの税理士の方に伺った際には以下のようなお話を聞きました。よろしければ参考にしてください。(その方の主観的な考えですので参考程度に)

・申告書と添付書類は別々に綴って提出するのが好ましい。

・どの申告書の添付書類か分かるよう、添付書類には表紙をつけて相続開始年月日、被相続人の氏名を記載してほしい。

・申告書に勝手に穴を開けるなんてとんでもない!

・提出用の用紙はOCR処理するので、四隅の■部分にホチキス留めしないでほしい。

5.相続税申告書の提出方法・相続税の納付

相続税の申告書と添付書類の準備が整ったら、あとは申告書の提出と相続税の納税です。

5-1.相続税申告書の提出方法は3通り

相続税申告書の提出方法は以下の3通りです。

- 税務署の営業時間に訪問して提出

- 郵送で提出

- 税務署の営業時間外に時間外収受箱に投函

相続税の申告書は電子申告することができません。e-taxでの申告はできないわけです。

提出用の申告書と控用の申告書を共に提出すると、収受印を押印したのちに控用の申告書を返してもらうことができます。

郵送や時間外収受箱への投函の際は切手を貼った返信用封筒を同封するのを忘れないようにしてください。

申告書の提出と相続税の納付ともに原則として亡くなった日から10か月応当日が期限となります。

相続税の申告期限について詳しく知りたい方や申告期限間近の方は以下の記事をご参照ください。

『相続税申告の期限を解説!期限超過の罰則と損失を抑える直前の対処法』

5-2.相続税の納付は金融機関窓口で

相続税の申告書を提出しただけで安心してはいけません。相続税の納付も期限内に行う必要があるからです。

相続税の納付書は税務署で入手が可能です。

『〇〇税務署の相続税の納付書をください』と税務署窓口で依頼をすれば納付書を作成して渡してくれます。

金融機関に納付書が備え置いてあることもあるようですが、申告書提出の際に納付書をもらって帰るのが確実です。

納付書を入手したら郵便局や銀行等の窓口で期限内に忘れないように納付をするようにしてください。

税務署の窓口でも納税が可能ですが、相続税の納税額は高くなりがちですので納税資金となる預金がある金融機関窓口での納付の方が安心ですね。

6.まとめ

相続税申告書について網羅的にご説明をいたしました。

相続税申告書をまだ入手されていない方は、国税庁ホームページでPDFファイルを入手してください。

相続税申告書を作成する前には作成準備ができているか確認を忘れないようにしてください。二度手間となってしまいます。特に土地の評価明細書を作成されていない方は多いと思いますので、先に評価明細書の作成を進めてください。

相続税申告書の書き方もご案内しました。一般的な相続税の申告書の書き方は具体的事例で解説しておりますので、以下の記事をご参照ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

相続税申告書の作成が終わったら申告書の提出と納付を忘れないようにしてください。

税務署窓口で申告書を提出する際に納付書をもらって帰ると申告後の納税がスムーズです。