道路に接道していないために、ほぼ無価値…

いわゆる無道路地ですね。

建物の建築をするためには、建築基準法上の道路に接道している必要があります。

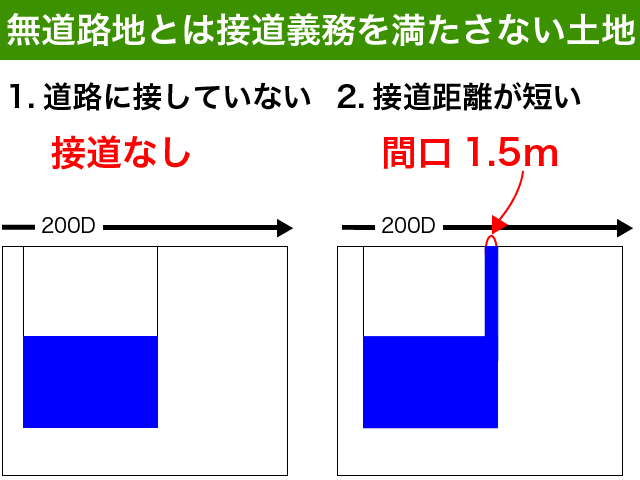

道路に接していない土地だけではなく、接道義務を満たさない接道距離が短い土地も無道路地となります。

相続税や贈与税の申告において、無道路地の評価方法は財産評価基本通達というルールでしっかりと定められているのです。

そこで今回は、無道路地の評価についてご説明します。2種類の無道路地の評価方法を具体的事例でご案内しますので、まずは無道路地の評価方法のルールを正しくご理解ください。

自分で勝手にオリジナルの評価をしても税務署に否認されてしまいます。無道路地の評価ルールをしっかりと理解して、どうしても評価に納得できない場合には不動産鑑定士等の専門家にご相談することをお勧めします。

目次

1.無道路地の評価方法

1-1.無道路地とは

無道路地とは、接道義務を満たしていないために建物の再建築ができない土地のことをいいます。

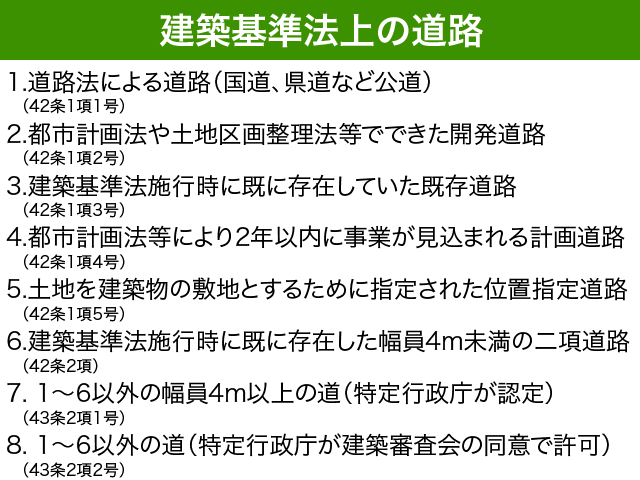

建物の建築をするためには、建築基準法に定める道路に2メートル以上接している必要があります。これを接道義務といいます。

全く道路に接道していない土地も無道路地ですし、接道距離が2メートルに満たないため接道義務を満たさない土地も無道路地として評価をすることになります。

1-2.無道路地の評価方法

無道路地の相続税評価方法は、以下のとおりです。

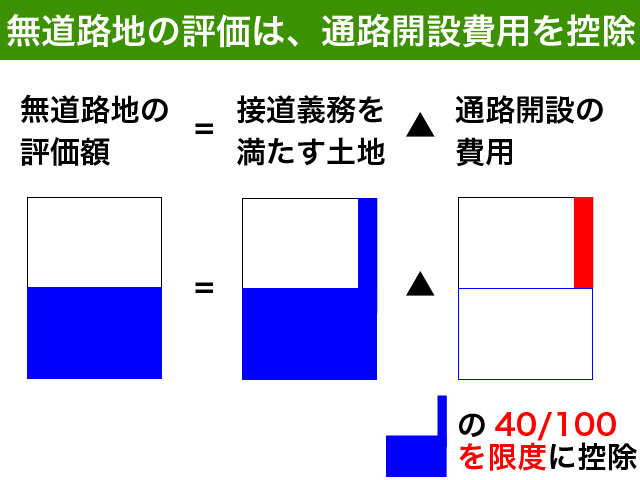

実際に利用している道路に接道を満たしているとした場合の不整形地としての評価額から、接道義務を満たすための通路開設費用を控除して無道路地を評価することとされています。

道路開設費用とは、接道義務を満たすための通路の評価額となります。路線価×通路部分の面積ですね。

無道路地としての斟酌は、最大4割減ということになります。控除可能な通路部分の評価額は40/100の範囲内とされているからです。

相続税や贈与税の申告にあたって財産の評価は財産評価基本通達に定めてあります。

無道路地の評価額は財産評価基本通達20-3に以下のように定められています。

20-3 無道路地の価額は、実際に利用している路線の路線価に基づき20((不整形地の評価))又は前項の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。(平11課評2-12外追加、平12課評2-4外・平29課評2-46外改正)

(注)

1 無道路地とは、道路に接しない宅地(接道義務を満たしていない宅地を含む。)をいう。

2 20≪不整形地の評価≫の定めにより、付表5「不整形地補正率表」の(注)3の計算をするに当たっては、無道路地が接道義務に基づく最小限度の間口距離を有するものとして間口狭小補正率を適用する。

『前項の定めによって計算した価額』とは、財産評価基本通達20-2の地積規模の大きな宅地の評価のことです。

三大都市圏で500㎡以上、それ以外の地域で1,000㎡以上の無道路地は、地積規模の大きな宅地として評価した金額から『100分の40の範囲内において相当と認める金額』を控除して計算をすることになります。

この記事では無道路地の評価を中心的に説明するため、地積規模の大きな宅地の評価は省略いたします。

地積規模の大きな宅地の評価方法について詳しく知りたい方は、以下の記事をご参照ください。

『【広大地改正!】地積規模の大きな宅地の評価で相続税を軽減する方法』

2.無道路地を評価するための下準備

具体的な評価方法をご案内する前に、まずは無道路地を評価するための下準備をご案内します。

評価したい土地が無道路地であると明らかな場合には、『2-2.接道義務を満たす間口距離を調べる』をご確認ください。

2-1.宅地が無道路地であることを再確認

まずは、評価したい土地が本当に無道路地なのかどうかを確認しましょう。

『無道路地』だと思い込んで評価をしてみても、実際に無道路地でない場合には評価を誤ってしまうことになるからです。

特に現時点で建物が建築されている土地の場合には無道路地でない可能性が高いですので、役所に確認するなど念入りに下準備することをお勧めします。

2-1-1.地主の承諾が必要だとしても無道路地にはならない

無道路地とは、建築基準法の道路に接していない土地あるいは接道義務を満たさない土地のことをいいます。

その土地に行くために歩いている道が、建築基準法の道路に該当するのかどうかを再確認しましょう。

最も確実な方法は、土地所在地の役所に確認をすることです。『この土地に建物の建築できますか?』と確認する方法がお勧めです。

道路の種類を確認しようとすると複数の窓口に出向く必要があります。国道、県道、市道や区道かどうかはもちろんのこと、位置指定道路や2項道路など役所内での管轄が異なっていることが多いからです。

道路が公道、私道かは問いません。たとえ私道の地主から建築のための承諾が必要だとしても道路に接道していれば無道路地として評価をすることができませんのでご注意ください。

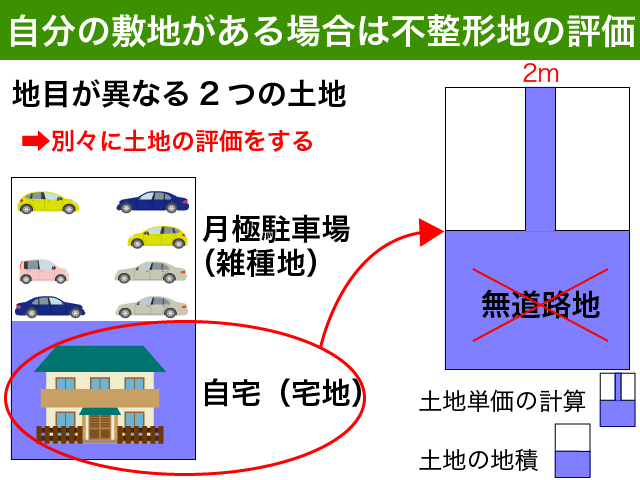

2-1-2.前面に自分の敷地がある場合は不整形地として評価

自分の敷地を通じて道路に出ることができるのであれば、無道路地として評価することができません。

無道路地としての評価は、再建築が不可能な土地についてのルールだからです。

土地の評価は、原則として地目ごとに評価することとされています。

自宅敷地の前面に月極駐車場があるような場合、自宅敷地(宅地)と月極駐車場敷地(雑種地)とは分けて評価をすることになります。2つの土地だとしてそれぞれ別に評価するのです。

自宅敷地部分は道路に接していない土地になるのですが、前面の月極駐車場は自分の敷地ですので無道路地として評価することは不合理です。

このような自宅敷地は、接道義務を満たす最低限の間口通路があるものとした不整形地として評価をすることになります。

土地評価の大原則をしっかりと確認したい方は、以下の記事をご参照ください。

『自用地とは?相続税土地評価の大原則と損をしない土地評価の注意点!』

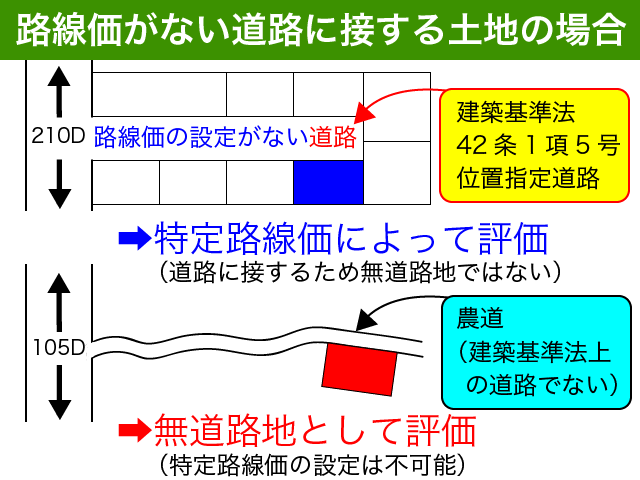

2-1-3.路線価が設定されていない道路は特定路線価で評価

宅地が接する道路に路線価が設定されていない場合には、無道路地として評価せずに特定路線価を税務署に設定してもらって評価をすることになります。

特に新しく開発分譲されたような宅地が接する道路には路線価が付されていないことが多いです。

このような場合には、特定路線価の設定を申し出して評価をすることが原則となります。

特定路線価を設定する土地の評価について詳しく知りたい方は、以下の記事をご参照ください。

『特定路線価を完全理解!【義務でないが、ルールに基づく唯一の方法】』

2-2.接道義務を満たす間口距離を調べる

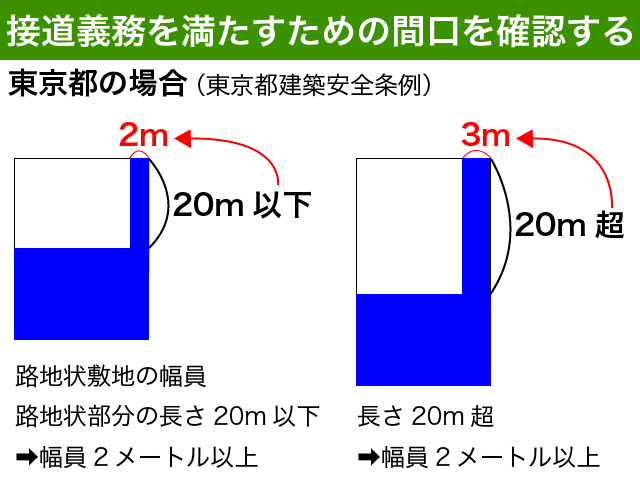

建築基準法では、建物を建築するためには道路に2メートル接道している必要があります。

さらに確認すべきは、土地所在地の自治体の建築条例です。

実際に接道義務を満たすために必要となる間口距離は、土地所在地によって異なる可能性があるからです。

実際に利用している路線から無道路地までの距離が重要です。

例えば東京都の場合、路地状敷地に建物を建築する場合には路地状部分の長さが20メートル以下の場合には2メートルの接道でいいのですが、路地状部分が20メートルを超える場合には3メートル接道する必要があります。

東京都建築安全条例

(路地状敷地の形態)

第三条 建築物の敷地が路地状部分のみによつて道路(都市計画区域外の建築物の敷地にあつては、道とする。以下同じ。)に接する場合には、その敷地の路地状部分の幅員は、路地状部分の長さに応じて、次の表に掲げる幅員以上としなければならない。ただし、建築物の配置、用途及び構造、建築物の周囲の空地の状況その他土地及び周囲の状況により知事が安全上支障がないと認める場合は、この限りでない。

敷地の路地状部分の長さ

幅員

二十メートル以下のもの

二メートル

二十メートルを超えるもの

三メートル

この確認を怠ると、無道路地の評価で損をしてしまう恐れがあります。

無道路地の評価で控除可能な金額を間違えてしまう場合があるからです。

<注意点>

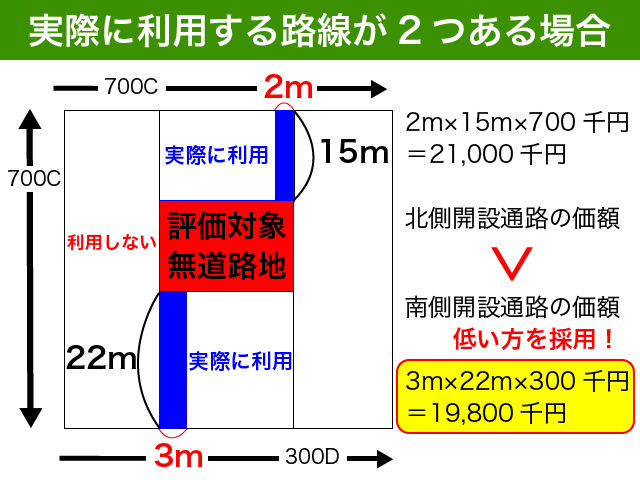

実際に利用している路線が2つある場合には、開設通路の価額が低い方の路線を使うことになります。

財産評価基本通達においては、『接道義務に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額』を控除すると定めています。

面積が最少限度となる通路の価額を控除するように読めるのですが、実際の裁決事例では通路の評価額が低い方を控除するとされています。

公表裁決事例として公表されていますので、このようにやるのだと考えた方が安全です。

実際に利用する路線の路線価に基づいて無道路地は評価することとされていますので、実際に利用することができない路線は無道路地の評価として利用しないこととなります。自分が利用するか否かだけで判断することのないようにしてください。

3.無道路地の評価を具体的事例で確認

以下の2種類の無道路地の評価について具体的事例で評価方法をご案内します。

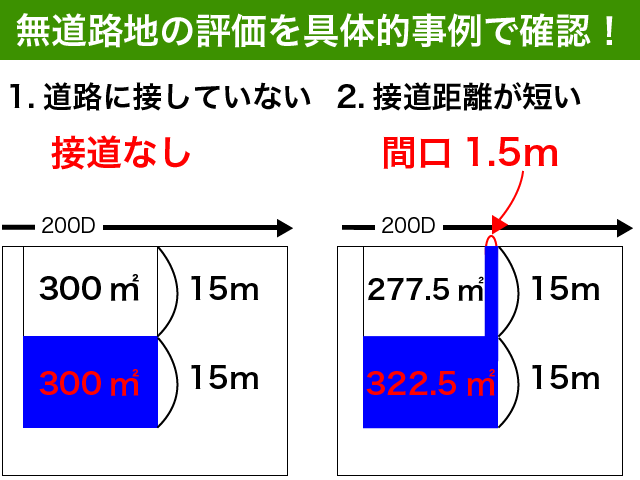

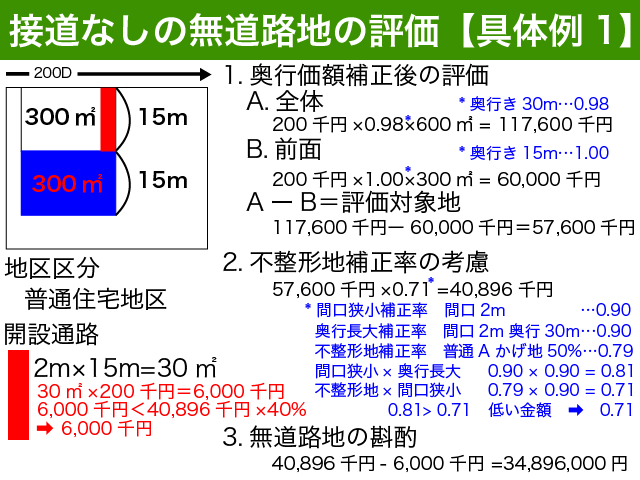

3-1.接道していない無道路地の評価【具体例】

まずは、全く接道をしていない左側の無道路地についてです。

前面の宅地と評価対象地をまとめて評価したものから、前面宅地を控除して奥行価額補正後の評価を計算します。

不整形な土地の評価は、以下の2種類から低い金額を採用することが可能です。

- 間口狭小補正率×奥行長大補正率

- 不整形地補正率×間口狭小補正率

最後に無道路地としての斟酌を行います。開設通路30㎡に路線価を乗じた6,000千円が無道路地としての減額になります。

直前の評価額の40/100が上限ですので、確認を忘れないようにしてください。

接道がない無道路地の評価額は、34,896,000千円となりました。

こんな金額で売却できるか???

残念ながら、これがルールです。

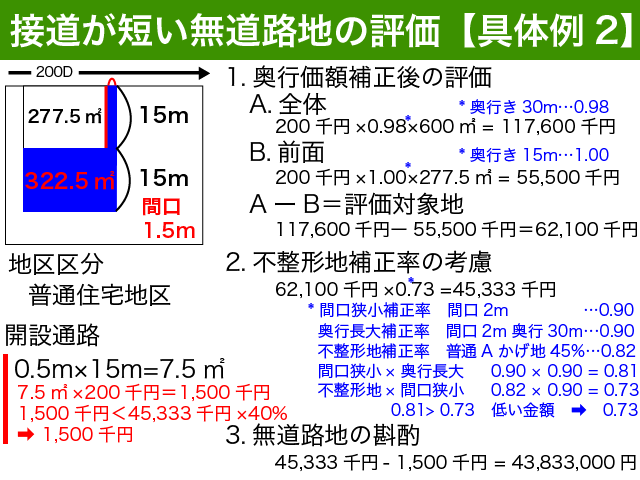

3-2.接道距離が短い無道路地の評価【具体例】

次に、接道1.5メートルとなっている無道路地の評価です。

ほとんど評価方法は、先にご案内のものと同様です。

開設道路の計算方法だけ確認すれば十分でしょう。自分の土地が接道していますので、接道義務を満たさない不足部分のみ無道路地として控除をすることが可能になります。

開設通路の面積が先の事例より大幅に少なくなっています。無道路地としての斟酌が1,500千円しかないため、先の無道路地よりも評価が随分と高くなりました。

全体から前面を控除しないで奥行価額補正率考慮後の金額を計算することも可能ですが、全体からくり抜く方式による方が評価が下がりますので先の具体例と同様の方法でご案内しました。

土地の評価について1つずつ細かくご説明することはこの記事では困難ですので、説明を省略いたしました。

土地の評価明細書の作成方法を具体的事例で確認したい方や宅地の評価方法を基本から確認したい方は、以下の記事をご参照ください。

『【自分でかんたん!】土地の評価明細書を作成して申告の要否を検討!』

4.無道路地評価の注意点

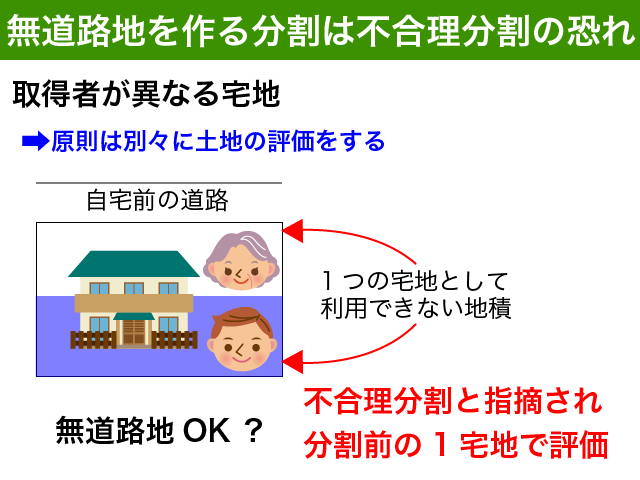

4-1.無道路地を生み出す遺産分割は避ける

宅地の評価は、宅地を取得した者ごとに評価することとされています。

このルールを利用してあえて無道路地を生み出す遺産分割をした場合、不合理分割と判断される恐れがありますのでご注意ください。

不合理分割とは、名前の通り合理的ではない土地の分割です。

不合理分割であると判断されると分割前の宅地を1つの宅地として評価することとなります。

あえて無道路地を作り出そうとしても、節税にはならないわけです。

1つの宅地を接道する宅地と接道しない宅地とに遺産分割してしまうと、接道しない宅地は建物の建築ができなくなってしまいます。

土地の価値を落とさないためにも、このような遺産分割はしないことをお勧めします。

4-2.不動産鑑定評価で評価すべき場合もある

無道路地の評価高すぎ!

誰でもそのように思うのではないでしょうか。

財産評価基本通達に定める無道路地の評価方法をご案内しました。残念ながら、これが土地評価のルールとなっています。

このルールが著しく不適当と認められる場合には、不動産鑑定士による鑑定評価によって申告が認められる場合もあります。

財産評価基本通達

(この通達の定めにより難い場合の評価)

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

国税庁長官は気にしなくて結構です。通達は税務職員に対する法令解釈のルールですのでこのような表現になっています。ルール外の評価が認められる場合もあるのだとご理解ください。

特に以下のような場合には、不動産鑑定評価による申告を検討することをお勧めします。

- 通路開設部分が不整形地としての評価の40%を超える場合

- 相続開始時に周辺が農地であるなど宅地としての評価が不合理な場合

不動産鑑定士の評価でも税務署に否認されるリスクはありますので、専門家によく相談するようにしてください。

鑑定評価が税務署に否認された場合、過少申告加算税や延滞税など本来支払う必要がなかった余計な税金を支払うこととなってしまいます。

鑑定評価による減税リターンが大きいほど、否認された際のリスクも大きくなります。

当初の申告は通達通りにやっておいて後日更正の請求(やり直し)をするという安全策もあるのですが、後出しジャンケンの主張より当初申告での主張の方が通しやすいことが一般的です。

更正の請求をする場合には、『当初申告が間違いであった』ことを立証する責任が納税者側に求められてくるからです。

非常に悩ましいですね。

該当する無道路地がある場合には、税務申告で十分な経験のある不動産鑑定士か相続税申告を依頼する税理士によく相談をすることをお勧めします。

5.まとめ

無道路地の評価についてご案内しました。

無道路地とは、接道義務を満たさないために再建築が不可能な土地のことを言います。

無道路地の評価は、通常利用する道路に付された路線価を元に不整形地あるいは地積規模の大きな宅地として評価した金額から、接道するための通路部分の評価額を控除することとされています。控除可能な金額は無道路でないとした場合の評価の40%が上限となっています。

無道路地として申告をする場合には、評価するとちが本当に無道路地に該当するのかよく確認をしてください。接道が必要となる間口距離も土地所在地の役所によって異なる恐れがあります。必ずしも2メートルとは限りません。

無道路地を作り出すような遺産分割は税務署や相続人間でのトラブルの元となりますので避けましょう。

通達による評価が著しく不適当と認められる場合には、鑑定評価による方法が認められる場合もあります。否認された場合のリスク等を専門家にしっかりと確認して後悔のない相続税申告をするようにしてください。