評価をしたい土地に路線価がない!

そのような場合には、税務署に特定路線価の設定を申し出ることができます。

特定路線価を設定するためにはどうすれば良いのか?

特定路線価は有利なのか?

土地の評価は金額が大きくなりますので、非常に気になることと思います。相続税申告する上で、土地の評価は少しでも安い方がいいですよね。

『路線価がない』=『特定路線価の設定』とは限りません!

場合によっては無道路地の評価が必要になることもあります。

実務上は便宜的な評価で済ませてしまうことも少なくありませんが、便宜的な評価方法が『ルール外の方法』であることをしっかりと理解しておく必要があります。

そこで今回は、特定路線価についてご案内します。どのような土地の場合に特定路線価が必要になるのかをまずはしっかりとご理解ください。特定路線価設定申出書の記載方法や財産評価のルールについてもご案内します。

正しい土地評価のルールをしっかりと理解して、税務署とトラブルにならない相続税申告をしてください。

目次

1.特定路線価によって評価する宅地とは

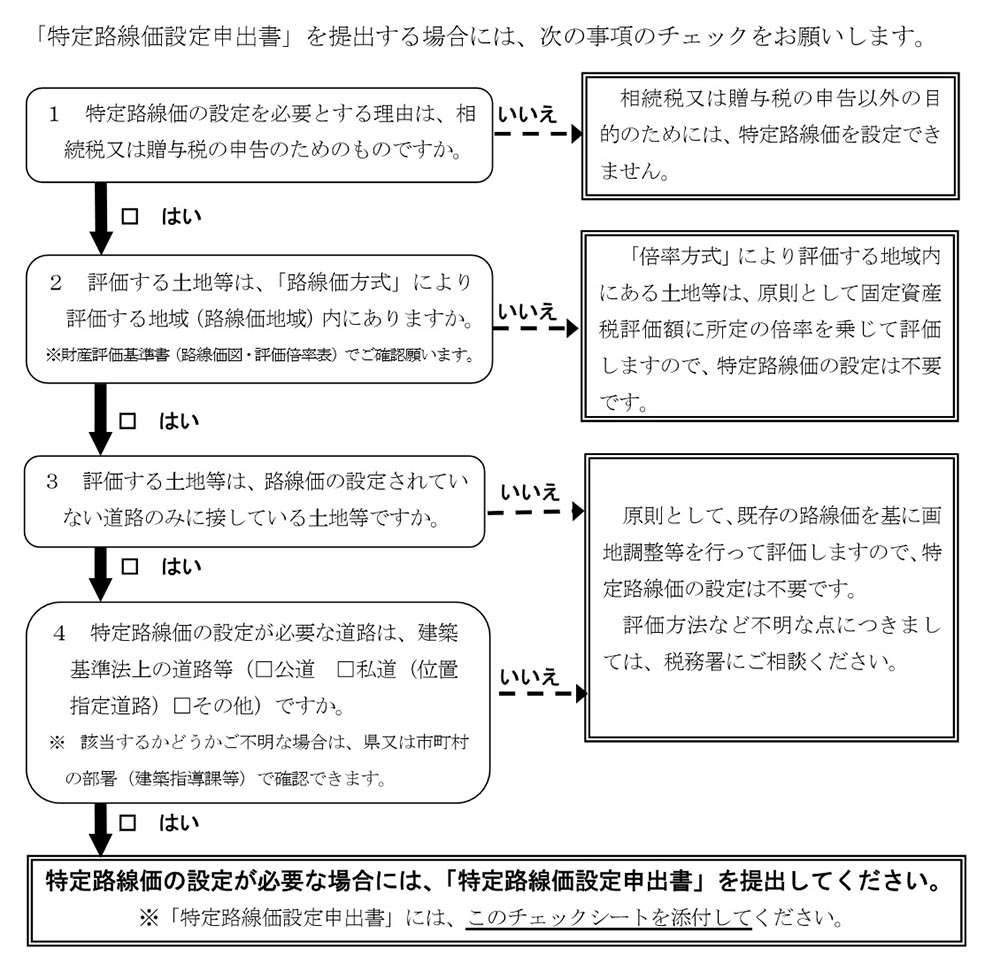

1-1.特定路線価の申出ができる場合

特定路線価を申出するためには、以下の条件が必要です。

- 相続税又は贈与税の申告で土地評価をする必要がある

- 評価したい土地が路線価地域にある

- 路線価が設定されていない道路のみに接する土地であること

- 特定路線価の設定が必要な道路は、建築基準法上の道路であること

路線価がないという理由のみで特定路線価の申出書を提出できるわけではありませんのでご注意ください。

申告はしないが相続税の試算をしてみたいような場合には、特定路線価の申し出をすることができません。

相続税か贈与税の申告が目的となっている必要があります。特定路線価が設定された結果、基礎控除以下で申告不要となってしまうのはやむを得ません。

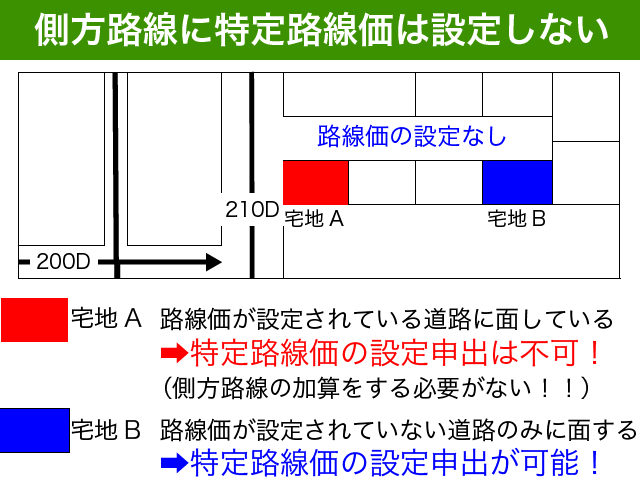

側方路線や二方路線の加算をするために特定路線価の申し出をする必要はありません。

上記図の宅地Aのように角地にもかかわらず側方路線に路線価が付いていない場合にはラッキー!で終了です。

側方路線や二方路線等の加算は路線価がついていない場合には考慮する必要がないからです。

仮に亡くなった方の財産に宅地Bがあり、特定路線価を設定した場合も同様です。特定路線価は宅地Bの評価をするために設定された路線価ですので、宅地Aの側方加算に利用することはありません。

宅地の評価は、建物が建つことが評価の大前提です。

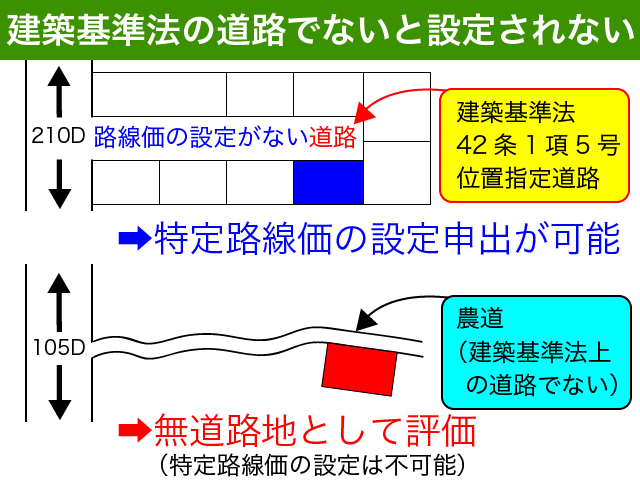

そのため、建築基準法上の道路でなければ特定路線価は設定されません。

建物を建てるためには建築基準法に定める道路に接している必要があるからです。(接道義務)

詳しくは『1-2.無道路地として評価すべき場合』でご案内します。

<路線価発表は例年7月>

特定路線価を申し出るかどうかの判断は、その年の路線価図が公開される7月以降でないとできません。

相続税申告において路線価は亡くなった年の路線価図によって確認する必要があるため、路線価図が発表されないと評価したい土地に路線価があるかどうか判断することができないからです。

令和元年分(平成31年1月1日から令和元年12月31日分)の路線価は、7月1日(月)11時に公開予定となっています。

路線価は国税庁のホームページで確認が可能です。

路線価図の確認方法を確認したい方は、以下の記事をご参照ください。

1-2.無道路地として評価すべき場合

建築基準法上の道路に接していない土地は、無道路地として評価をします。

特定路線価を設定してほしい道路が『建築基準法上の道路』かどうかの確認が必要です。土地所在地の役所に確認をする必要があります。

一般的な都心の分譲地等において建物が接している道路は建築基準法条の道路だと判断してほとんど問題ありませんが、地方でぽつんと1件建物が建っているような宅地、都心の農地や周囲に建物がない資材置き場等の場合には安心できません。

評価したい土地が面している『道路』は建築基準法上の道路かどうかをしっかりと確認するようにしてください。

車も人も通行している道が、建築基準法上の道路ではないということが現実にはあるからです。

道路の認定がされていない道、農道、水路、河川通路…

そのような『道』には、特定路線価の設定を申出することができません。無道路地として評価をすることになります。

無道路地の評価方法を詳しく知りたい方は、国税庁ホームページをご確認ください。

<建築基準法上の道路>

建築基準法上の道路には、以下の種類があります。これらの道路に2m以上接していない土地には、原則として建物を建てることができないのです。

- 道路法による道路(国道、県道など公道)(42条1項1号)

- 都市計画法や土地区画整理法等でできた開発道路(42条1項2号)

- 建築基準法施行時に既に存在していた既存道路(42条1項3号)

- 都市計画法等によって2年以内に事業が見込まれる計画道路(42条1項4号)

- 土地を建築物の敷地として利用するために指定された位置指定道路(42条1項5号)

- 建築基準法施行時に既に存在していた幅員4m未満の二項道路(42条2項)

- 上記1〜6以外の幅員4m以上の道で特定行政庁が認めるもの(43条2項1号)

- 上記1〜6以外の道で特定行政庁が建築審査会の同意を得て許可したもの(43条2項2号)

国道や県道などの公道ではない限り、道路を見ただけではそれが建築基準法条の道路に該当するかどうか正確には分かりません。

建物が建っているから道路なのだろうという推測はできるのですが、確実に知りたい場合には役所に確認するしかないのです。

2.特定路線価設定申出書の記載方法と添付書類

2-1.特定路線価設定申出書の提出手続き

特定路線価の設定を税務署に申し出る場合の必要手続きは、以下の通りです。

特定路線価設定申出書と別紙の明細書は、国税庁のホームぺージで取得が可能です。

別紙の正式名称は、『別紙 特定路線価により評価する土地等及び特定路線価を設定する道路の所在地、状況等の明細書』といいます。

嫌になる程長いので、 今後は『別紙』と呼ばせていただきます。

2-2.特定路線価設定申出書・『別紙』記載のポイント

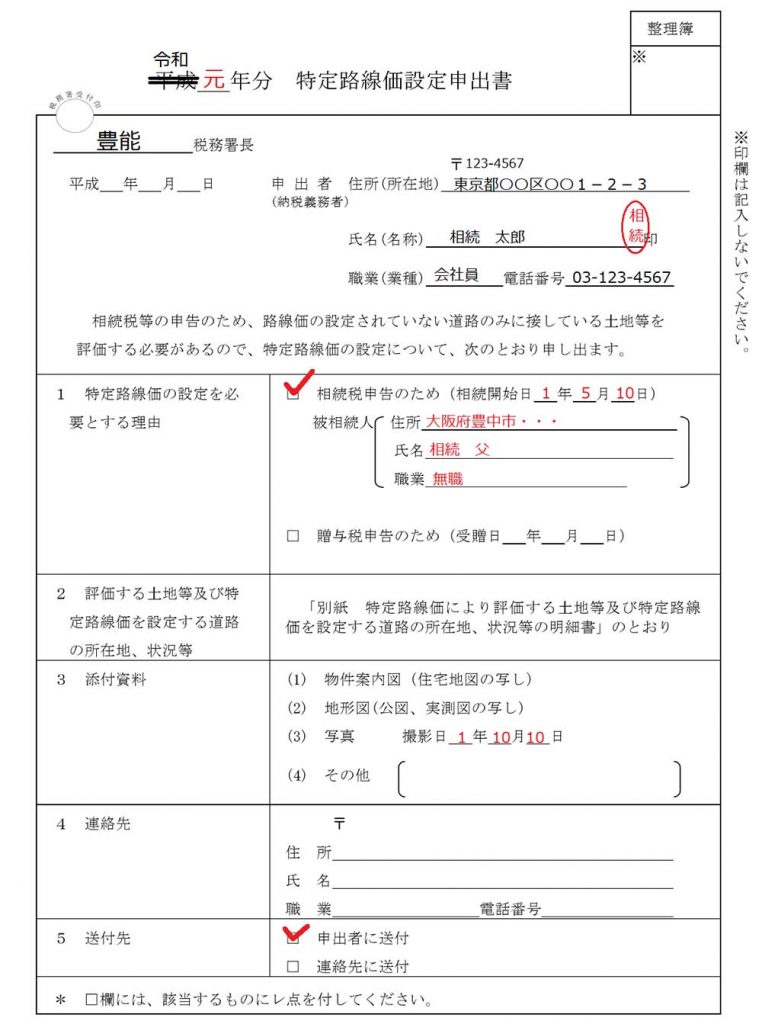

2-2-1.特定路線価設定申出書の記載例

特定路線価設定申出書については、それほど迷う点はないのではないかと思います。

提出先の税務署は、納税地の所轄税務署となっています。

相続税申告であれば、亡くなった方の住所地、贈与税申告であれば財産の贈与を受けた方の住所地の所轄税務署が提出先となります。

管轄の税務署がどの税務署か確認したい方は、国税庁ホームページにてご確認ください。

写真を添付する場合には、撮影日を記載します。課税時期(亡くなった日or贈与を受けた日)の特定路線価の設定を申出するわけですから、古い写真を使うのではなく今回新たに撮影した写真を添付するようにしてください。

重要になるのは『別紙』です。『別紙』に記載された内容が特定路線価算出の参考とされるからです。

2-2-2.『別紙』記載時の注意点

その道路の路線価を出すにつき必要な事項はもれなく記載するようにしましょう。

面倒くさいと思いますが、必要事項を丁寧に記載することをお勧めします。

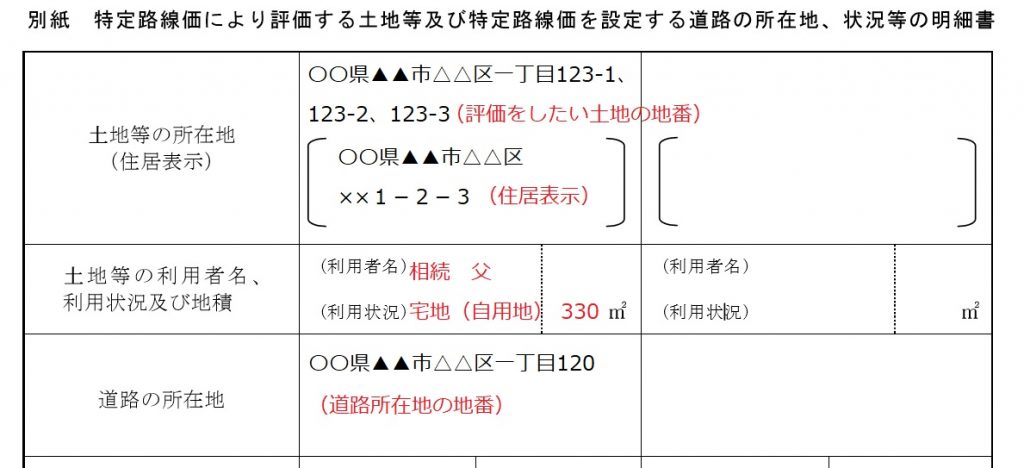

土地等の所在地には、評価をしたい土地の地番と住居表示を記載します。

地番とは、土地の登記簿(法務局)において指定されている1筆ごとの名前のことをいいます。

土地の権利証や登記簿謄本、固定資産税の納税通知書等がお手元にあればそこから確認が可能です。手許資料がなく地番を知りたい場合には、評価したい土地を管轄する法務局に電話で問い合わせをすると教えてくれます。

相続税の申告書を作成するのでしたら、登記簿謄本や公図は法務局で取得しておくことをお勧めします。

相続税申告における必要書類の準備方法を確認したい方は、以下の記事をご参照ください。

『相続税申告は必要書類の準備から!効率よく書類を収集する秘訣を紹介』

道路の奥行については、特定路線価を設定する道路に接続されている路線価がついている道路から評価したい土地の奥行までの距離を記載することになります。

その道路全体の奥行ではありませんのでご注意ください。

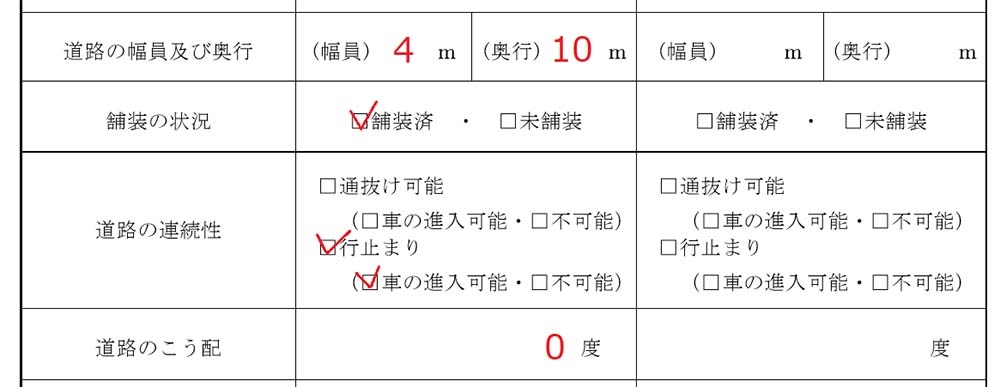

舗装の状況や道路の連続性は迷うことないかと思います。該当部分にチェックしてください。

行き止まりになっている道路なのか、他の道路へとつながる通り抜け可能な道路なのかどうかは容易に判断可能と思います。

<道路のこう配>

特定路線価を設定してほしい道路が坂道になっている場合には、道路のこう配を記載します。

傾斜測定器などで測定すると簡単ですが、道路側から見た建物等の写真に分度器を用いて図るのでも問題ありません。

おおよそ簡単に済ませるのでしたら、高度がわかる地理院地図などを利用するのもよいのではないでしょうか。PC上で地図上の標高を知ることができます。2点測定すれば角度を計算することができるのです。

道路の開始点と奥行の2点の標高の差がわかれば、2点の水平距離と垂直距離からこう配を計算することが可能です。別紙では単位が『度』となっています。%ではありませんのでご注意ください。

上水道、下水道、都市ガスについては、該当部分をチェックするだけですので、記載例のご紹介は省略します。

引込み可能かどうかは、水道を管轄する役所やガス会社等に確認しないとわかりませんね。

『引込み可能』とは、特定路線価を設定する道路に上下水道、都市ガスが敷設されている場合及び、特定路線価を設定する道路にはないが、約50m程度のもので、容易に引込み可能な場合をいうこととされています。

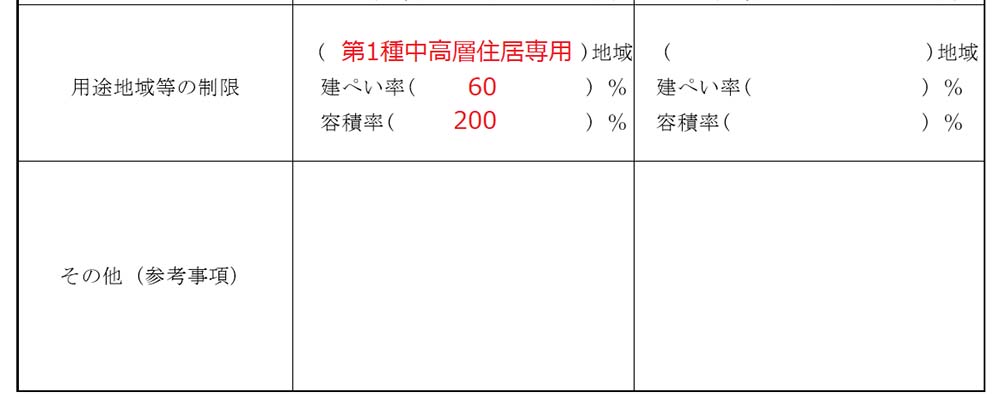

用途地域等の制限には、用途地域、建ぺい率、指定容積率を記載します。

評価したい土地の役所に確認をするか、インターネット等で確認をするようにしてください。

東京都の都市整備局では、東京都内の用途地域を確認することが可能です。

他の自治体でも同様の行政マップ等が提供されていることがありますので確認をしてみてください。

その他(参考事項)の欄は、その土地の評価をするうえで気になる点があれば記載するようにしてください。

『昨年悲惨な無差別殺人事件が起きた』、『すぐ脇にごみ集積所があり臭い』、『過去に地震で液状化現象となった』などなんでもよいと思います。記載しないことは一切考慮されませんので。

当然ですが、嘘はダメですよ!

2-2-3.特定路線価設定申出書の添付書類

特定路線価設定申出書には、さきにご案内した『別紙』とともに以下の書類を添付します。

- 物件案内図(住宅地図の写し)

- 地形図(公図、実測図の写し)

- 写真

どの道路に特定路線かを設定するのかが分かるよう、もれなく添付することをお勧めします。

住宅地図については、ゼンリンの住宅地図出力サービスがおすすめです。ユーザー登録が必要ですが、必要な住宅地図を1枚500円でPDFデータで取得することが可能です。

Yahoo!地図やGoogle map等の無料のオンラインマップをプリントアウトしたものでも問題ありません。便利な時代ですね。

位置指定道路の場合、土地管轄の役所や土木事務所等で保管している道路の測量図をコピーしてもらうことが可能です。測量図が手元にない場合にはぜひ取得するようにしてください。土地評価をするうえでも非常に便利となります。

『位置指定道路図』、『道路位置指定図』、『道路位置図』など役所によって呼び名は異なりますが、『位置指定道路の図面のコピーをください』と役所に依頼すれば大丈夫です。

写真については、その道路に特定路線価を設定するために必要な情報がきちんとわかるように角度等を変えて何枚か添付することをお勧めします。

繰り返しのご案内となりますが、数年前に撮影した写真ではなく特定路線価設定のために今回撮影した写真を添付するようにしてください。

3.特定路線価の注意点

3-1.設定された特定路線価は申告で使う必要がある

特定路線価設定申出書を納税地の所轄税務署に提出をすると、1か月ほどで税務署から回答が簡易書留で届きます。

『期待したほど安くない』と思われる方がほとんどではないかと思います。

特定路線価の申出をしても周辺の路線価より大きく下がるということはほとんどないのです。……、残念!

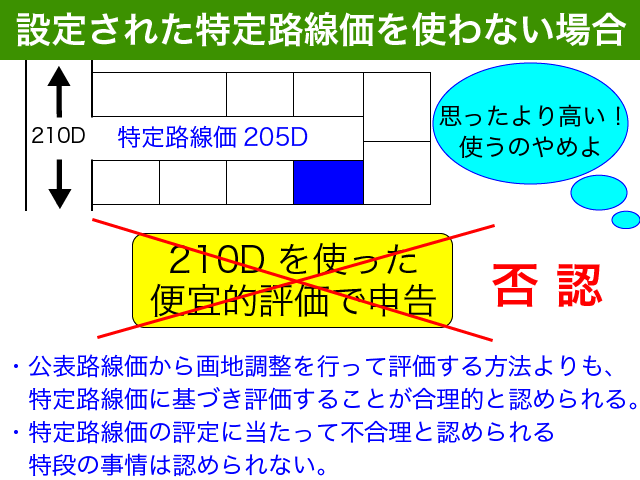

特定路線価の申出をした場合には、申告の際に特定路線価を使って申告をする必要があります。

特定路線価を設定したにもかかわらず他の方法によって評価した結果、税務署に否認されてしまうという事例は少なくありません。

他の評価方法はあくまで『ルール外の便宜的方法』なのだとご理解ください。

土地評価が争点となった際、ルール外の評価が正しいと立証することは非常に困難です。詳しくは、『3-2.特定路線価によらない便宜的方法は『ルール外』』でご説明します。

他の方法で評価しようとお考えの方は、特定路線価設定申出書を税務署に提出する前に税理士や不動産鑑定士等の専門家に評価の相談をすることをお勧めします。

3-2.特定路線価によらない便宜的方法は『ルール外』

3-2-1.特定路線価以外の方法はルール外

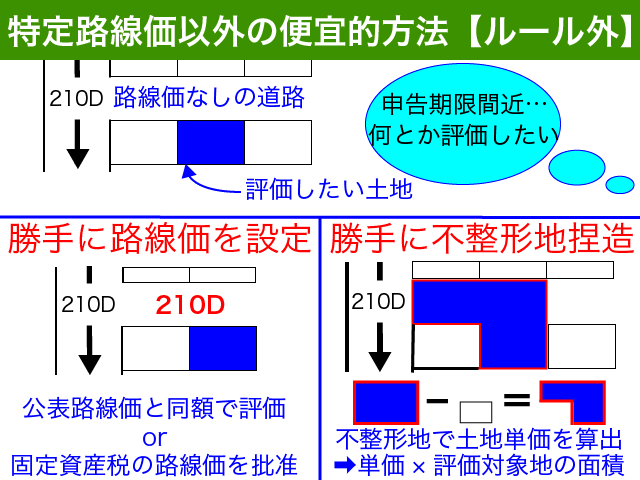

実務上、特定路線価によらない便宜的方法によって相続税申告や贈与税申告が行われることもあります。

これら便宜的方法はルール外の方法ですので、ご注意ください。

自身で設定した『勝手に路線価を設定』方式の場合、特定路線価を設定すべき道路が接続している道路の路線価によれば税務署と後日トラブルとなる可能性は低いでしょう。

ただし、実際の特定路線価による評価よりも高くなってしまう恐れがあります。

固定資産税の路線価を参考として『勝手に路線価を設定』する方法も合理的に思えるかもしれませんが、特定路線価を設定する時間があるのであればお勧めしません。そもそも路線価は、納税者が決定するものではないからです。

土地評価の減額を狙って『勝手に不整形地捏造』方式が成功すると、相続税の減額となることが多いです。

そのまま税務調査の対象にもならず、見過ごされてしまうケースは確かにあります。これら評価による実績を売りにしている税理士法人も存在します。

だからといって、これから自分で相続税申告書を作成しようとされる方が参考にすることはやめましょう!

特定路線価の申し出を納税者がしていなくても、税務署長が特定路線価を設定して更正される可能性があるからです。

少しオーバーな表現かもしれませんが、お伝えしたいことはご理解いただけたものと思います。

初めて自分の車で高速道路を運転する方が周囲の話を鵜呑みにして真似をしようとしても、ベテランドライバーのようにうまくいかないことが多いものです。経験がないのですから当然です。

土地評価や相続税申告も同様です。

土地評価のルールや税務訴訟等の実際の事例を理解していない方が、営業広告に記載の内容を参考にルール外の評価をすることは非常に危険です。

税務調査の対象となると非常に面倒です。調査の結果、加算税や延滞税等のペナルティを負担するのは面白くありません。

少しでも土地評価のルールを知ってみたい方は、『3-2-2.財産評価のルール』をご確認ください。かなり眠くなりますが。

それ以外の方は、『3-3.行き止まり私道は相続税の対象』をご確認ください。

3-2-2.財産評価のルール

相続税や贈与税の財産評価のルールは、財産評価基本通達が基本となっています。

通達とは、税務職員が遵守すべき法令解釈をルールとして示したものです。

本来は我々納税者が拘束される性格のものではないのですが、課税庁における実務が通達をベースに運営されている以上、納税者においても通達を無視できないのが現状です。

財産評価基本通達

(評価の原則)

1 財産の評価については、次による。(平3課評2-4外改正)

(1) 評価単位

財産の価額は、第2章以下に定める評価単位ごとに評価する。(2) 時価の意義

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。(3) 財産の評価

財産の評価に当たっては、その財産の価額に影響を及ぼすべきすべての事情を考慮する。

財産評価基本通達において、財産の評価は『時価』によることとしています。

時価とは、課税時期においてそれぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、財産評価基本通達の定めによって評価した価額によるものとされています。

財産評価基本通達による評価が『時価』であるということが大原則です。

原則があれば例外もあります。

財産評価基本通達

(この通達の定めにより難い場合の評価)

6 この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

いわゆる通達6項と言われている評価の例外です。

我々納税者に対し、国税庁長官が評価の方法をご教示してくださることは実際にはありません(笑)

どんな場合でも必ず財産評価基本通達に従って評価するのではなく、財産評価基本通達の定めによって評価することが著しく不適当と認められる場合には他の方法によることも容認されているのだとご理解ください。

それでは、土地評価のうち路線価方式を確認してみましょう。

財産評価基本通達

(路線価方式)

13 路線価方式とは、その宅地の面する路線に付された路線価を基とし、15((奥行価格補正))から20-6((容積率の異なる2以上の地域にわたる宅地の評価))までの定めにより計算した金額によって評価する方式をいう。(昭41直資3-19・昭57直評22・平3課評2-4外・平11課評2-12外・平29課評2-46外改正)

路線価方式ではその宅地の面する路線価を基とします。

評価したい土地に面していない路線価を使って評価するというのは、路線価方式の基本に反しています。(無道路地は例外です。)

財産評価基本通達

(特定路線価)

14-3 路線価地域内において、相続税、贈与税又は地価税の課税上、路線価の設定されていない道路のみに接している宅地を評価する必要がある場合には、当該道路を路線とみなして当該宅地を評価するための路線価(以下「特定路線価」という。)を納税義務者からの申出等に基づき設定することができる。

特定路線価は、その特定路線価を設定しようとする道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基に、当該道路の状況、前項に定める地区の別等を考慮して税務署長が評定した1平方メートル当たりの価額とする。(平12課評2-4外追加、平14課評2-2外改正)

特定路線価は税務署長が評定することになっています。

『勝手に路線価を設定』する方式が財産評価基本通達のルールではないことが確認できましたね。

納税義務者からの申出等に基づき設定できるということは、納税義務者が申出をしない場合にも特定路線価を設定することができるということになります。

実際に特定路線価を税務署長が設定して更正された事例もあります。申出さえしなければ大丈夫ではないのです。

財産評価基本通達

(不整形地の評価)

20 不整形地(三角地を含む。以下同じ。)の価額は、次の(1)から(4)までのいずれかの方法により15((奥行価格補正))から18((三方又は四方路線影響加算))までの 定めによって計算した価額に、その不整形の程度、位置及び地積の大小に応じ、付表4「地積区分表」に掲げる地区区分及び地積区分に応じた付表5「不整形地補正率表」に定める補正率(以下「不整形地補正率」という。)を乗じて計算した価額により評価する。(昭45直資3-13・昭47直資3-16・昭57直評22・平3課評2-4外・平11課評2-12外・平12課評2-4外改正)

(1)〜(3) 略

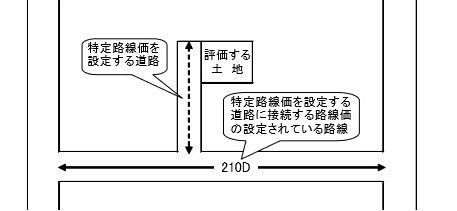

(4)次図のように近似整形地(

)を求め、隣接する整形地(

)と合わせて全体の整形地の価額の計算をしてから、隣接する整形地(

①のような旗状の不整形地を評価する方法として、『全体ー②の評価=①の評価』という評価方法が定められています。

この考え方を流用した方法が、『勝手に不整形地捏造』方式です。

なんとなく財産評価基本通達に従っているように思われるかもしれませんが、『評価対象地の面する路線価を使う』という路線価方式の基本に反していることは明確です。

あくまでもここに挙げた方法は、評価したい土地がこのような旗状地(不整形地)である場合に定められた評価方法です。路線価がない道路に接する整形地の評価にもかかわらず、特定路線価を設定可能な道路と一体で土地評価することになんの合理性があるのでしょうか?

それでも、上記図の①の奥行きが短い場合には実務上よく使われている評価方法です。

①の奥行きが大きくなればなるほど、税務署に否認されるリスクが高まります。

特定路線価の申出は義務ではありません。

しかし、財産評価基本通達のルールを遵守するのであれば、路線価が設定されていない道路のみに面する宅地を評価するためには特定路線価を設定してもらう必要があることがわかります。

いやいや、6項があるじゃないか!!と思われる方もいらっしゃるでしょう。

ところが、現実はそんなに甘くはありません。

財産評価基本通達のルールによらない評価をするためには、以下の2点を二重で立証する必要があるからです。

- 財産評価基本通達に従った評価は著しく不適当と認められる!

- 申告した独自の評価方法が時価と相違ない!

たいていは、1の条件を満たさずに却下となります。そもそも特定路線価を設定していないのであれば、財産評価基本通達による評価が著しく不適当と立証しようがないですね。

土地評価を安くしたい気持ちはわかりますが、時価とかけ離れた評価は税務署に否認されてしまう運命にあるのです。

(だから、税務署が見過ごすであろう範囲内でこっそり申告するという『テクニック』が実務上行われているのですね。)

財産評価基本通達に基づいて計算した評価額が時価と比べて明らかに高すぎる、なんとか評価方法を時価に合わせて下げたいとお考えの方は、不動産鑑定士等の専門家にご相談することをお勧めします。

不動産鑑定士に任せれば絶対安心!という訳ではないことを念の為申し添えておきます。

不動産鑑定士による評価が税務署に認められなかったという事例は数え切れないほどありますので、相談の際には否認リスク等も合わせて相談をするようにしてください。

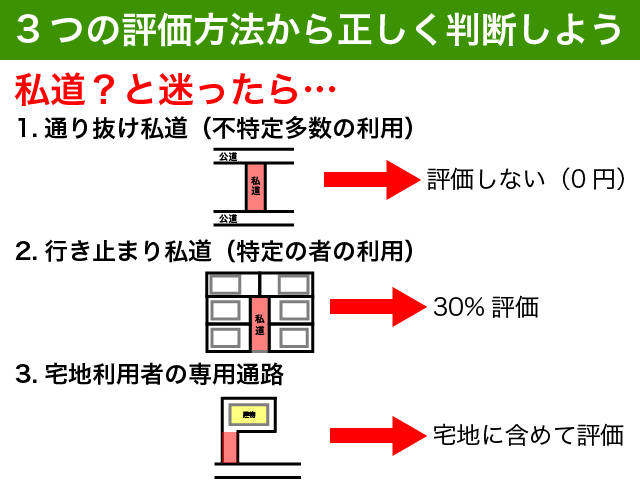

3-3.行き止まり私道は相続税の対象に

特定路線価の設定をしようとする場合、相続財産に私道が含まれていることが多いのではないでしょうか。

行き止まり私道は相続税の対象となりますので、ご注意ください。

相続税の評価ルールでは、私道と思われる土地の種類に応じて以下の3通りの評価をすることになっています。

工場や寮などの跡地に開発分譲された宅地を所有の方の場合、位置指定道路などの私道の持分も持たれている方が多いのではないでしょうか。

上記図でいう2.の行き止まり私道です。通り抜けできず、特定の方のみが利用するものですね。

これら行き止まり私道は、通常の評価の30%で相続税の対象とすることとなっています。

相続税申告における私道の考え方や評価方法について詳しく知りたい方は、以下の記事をご参照いただき相続税申告で漏らさないようにしてください。

『私道の評価を徹底解説!【損をしないための3つの評価を完全理解!】』

4.まとめ

『路線価が設定されていない道路のみに面する土地』を評価するための特定路線価についてご説明しました。

特定路線価は、相続税や贈与税の申告の目的でなくては設定を申出することができません。

特定路線価の申出には、特定路線価設定申出書と『別紙』を納税地の所轄税務署に提出をします。

おおよそ1ヶ月ほどで特定路線価が届きますので、時間に余裕を持った対応をお勧めします。

特定路線価設定申出書の『別紙』には、路線価の設定に必要と思われる情報をもれなく記載するようにしてください。添付する写真は、角度等を変えて何枚か準備することをお勧めします。

特定路線価を設定された場合、相続税申告や贈与税申告で必ず使う必要があります。思ったほど特定路線価が下がらなかったとしても、それがルールに基づいた評価なのだとご理解ください。

特定路線価を設定しないで評価する便宜的方法は、税務調査等で否認される恐れがあります。

財産の評価は、財産評価基本通達のルールで行うことが大原則です。通達によらない評価方法は、二重の立証を必要としますので、一般の方は簡単に考えることがないようにしてください。痛い目に合います!

特定路線価による評価が時価と比べて明らかに高すぎると感じた場合は、不動産鑑定士等の専門家にご相談することをお勧めします。