贈与税の申告期限はいつだろうか?

贈与税申告はいつどのように作成すればいいのだろうか?

贈与税の申告が期限に間に合わなかった場合には、無申告加算税などのペナルティが課されることとなりますので、贈与税の申告期限を正しく知ることは重要です。

そこで今回は、贈与税の申告期限についてご説明をいたします。

相続税対策として生前贈与を実行した場合、贈与税の申告と贈与税の納付を期限まで行うことを忘れないようにしてください。

目次

1.贈与税の申告期限は翌年3月15日

1-1.贈与税の申告期限(原則)

贈与税の申告期限は、贈与を受けた年の翌年3月15日です。

贈与税は財産の贈与を受けた方が負担する国税ですので、財産を贈与された方が贈与税の申告書を作成し、申告期限までに税務署に提出する必要があります。

贈与した方が申告書を作成するわけではないのです。

税務署は土曜日や日曜日、祝日は原則として業務を行なっておりませんので、3月15日が土曜日日曜日の場合には、翌開庁日(翌営業日)となります。

贈与税の申告が必要となるのは、以下のような場合です。

- 1年間に贈与をされた財産等の合計が110万円を超える場合

- 相続時精算課税制度を適用する贈与を受けた場合

贈与税の納付期限も申告期限と同様に、贈与を受けた年の翌年3月15日となります。

所得税の確定申告の期限も納付期限も同様に翌年3月15日ですので、覚えやすいですね。

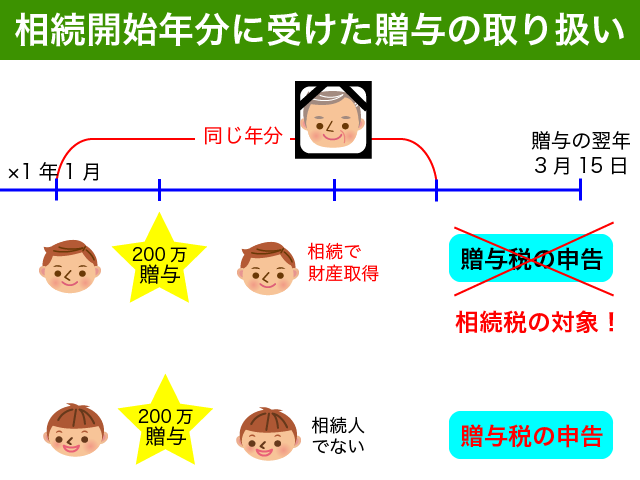

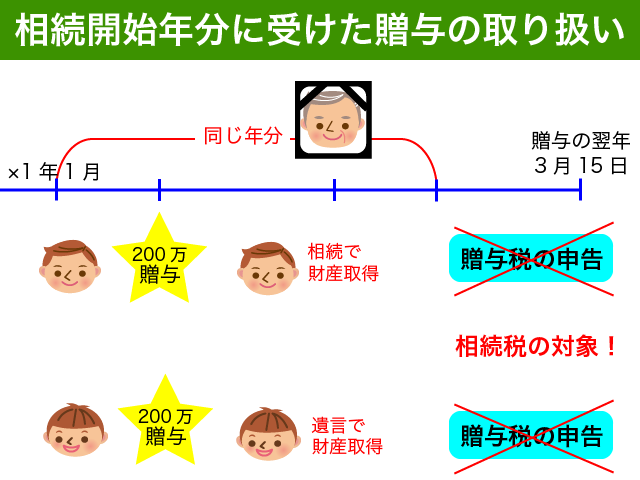

1-2.贈与者が亡くなった年(相続等で財産を取得した者)

贈与を受けた年に贈与した者が亡くなった場合は注意が必要です。

相続開始前3年以内に相続人等*が贈与を受けた財産については、相続税の対象となるからです。

*相続又は遺贈によって財産を取得した者となりますので、遺言で財産を取得した相続人以外の者も含まれます。相続人であっても相続や遺贈によって財産を取得していない方は対象となりません。

お父さんから200万円の贈与を受けた後その年中にお父さんが亡くなった場合、この200万円には贈与税の対象とならないのです。

贈与税がかからなくてよかったではありません。この200万円は相続税の対象となるわけです。

相続によって財産を取得しない孫が贈与を受けた場合には、原則どおり翌年3月15日までに贈与税の申告をする必要があります。

遺言で財産を取得した孫が贈与を受けた財産は、相続税の対象となりますので贈与税申告は不要です。

非常にややこしいですね。

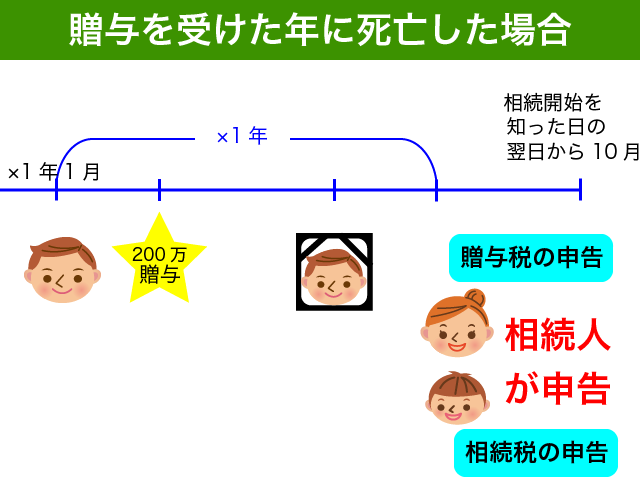

1-3.贈与を受けた年に亡くなった場合

贈与を受けた年に贈与を受けた者が亡くなった場合、その者の相続人が贈与税の申告と納付をする必要があります。

この場合の期限は、贈与を受けた者の相続開始を知った日の翌日から10月以内です。

贈与を受けた方が亡くなった場合の相続税の申告期限と同様です。

年の中途で亡くなった者の所得税の申告期限は、その相続の開始があったことを知った日の翌日から4月を経過した日の前日となりますのでご注意ください。

1-4.贈与税の申告期限前に死亡した場合

贈与を受けた者が、贈与税の申告期限前に贈与税の申告をしないで亡くなった場合、その者の相続人が贈与税の申告と納付をする必要があります。

『1-3.贈与を受けた年に亡くなった場合』と同様です。その相続の開始があったことを知った日の翌日から10月以内が申告期限となります。

2.贈与税の申告期限超過のペナルティ

2-1.無申告加算税や延滞税

2-1-1.無申告加算税

贈与税の申告期限までに申告がされなかった場合、最高で20%もの無申告加算税が課税されます。

無申告加算税は、原則として納付すべき額の15%とご理解ください。納税額が50万円を超える場合にその超える部分の税率は20%となります。

自主的な申告を促すために、税務調査の通知がされる前に自主的にされた期限後申告については、過少申告加算税が10%(納税額で50万円を超える部分は15%)となります。

期限内申告書の提出がなかったことについて正当な理由があると認められる場合には、無申告加算税は課税されません。

国税庁の事務運営指針では、正当な理由があると認められる場合(相続税及び贈与税)について以下のように公表しています。

(期限内申告書の提出がなかったことについて正当な理由があると認められる事実)

1 通則法第66条の規定を適用する場合において、災害、交通・通信の途絶その他期限内に申告書を提出しなかったことについて真にやむを得ない事由があると認められるときは、期限内申告書の提出がなかったことについて正当な理由があるものとして取り扱う。

(注) 相続人間に争いがある等の理由により、相続財産の全容を知り得なかったこと又は遺産分割協議が行えなかったことは、正当な理由に当たらない。

災害等による『真にやむを得ない事由があると認められるとき』ですので、過度に期待しないで期限内に申告と納付をするようにしてください。

2-1-2.延滞税

贈与税の納付が期限後となった場合、法定納期限の翌日から納付までの期間に応じて延滞税がかかります。

平成29年に贈与を受けた方の場合、贈与税の納付期限は平成30年3月15日です。3月16日から期限後申告書提出後2月を経過する日までは年2.6%、2月経過後は年8.9%となります。

延滞税は利息のような性質です。昨今の定理利率に伴い、延滞税の税率も減少傾向にあります。

延滞税の利率は毎年変わりますので延滞税の税率について詳しく知りたい方は、国税庁ホームページでご確認ください。

2-2.期限内申告が要件の特例は使えない!

多くの方の場合、期限後申告と納付遅れのペナルティは無申告加算税や延滞税の負担のみです。

贈与税の特例を適用しようとお考えの方はご注意ください。特例の中には期限内申告が要件となっているものがあります。

以下の特例は、期限後申告では使えませんのでご注意ください。

- 相続時精算課税制度を選択をする場合(相続時精算課税選択届出書)

- 相続時精算課税で累計2,500万円までの控除をする場合

- 住宅取得資金の贈与の特例

-

特定受贈森林経営計画対象山林に係る届出書

相続時精算課税を適用して2,500万円の贈与を受けた場合、期限内に申告書や届出書を提出していれば贈与税はゼロとなりますが、期限を超えてしまった場合には暦年課税の贈与としておよそ810万円の贈与税を負担することとなってしまいます。

贈与税ゼロと810万円とでは大違いですよね!

2-3.罰金や懲役、その両方が処されることも

偽り等によって贈与税を免れようとした者は、10年以下の懲役、1,000万円以下の罰金、あるいはその両方が処されることもありますのでご注意ください。

期限がちょっと遅れたくらいで罰金とは聞いたことがありませんが、脱税で起訴されるような脱税事件の場合、罰金や懲役は決して大げさな話ではありません。

詳しく知りたい方は、相続税法でご確認ください。贈与税は相続税法に規定されているのです。

相続税法では、以下のように罰金や懲役について定められています。

相続税法第六十八条 偽りその他不正の行為により相続税又は贈与税を免れた者は、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。2 前項の免れた相続税額又は贈与税額が千万円を超えるときは、情状により、同項の罰金は、千万円を超えその免れた相続税額又は贈与税額に相当する金額以下とすることができる。3 第一項に規定するもののほか、期限内申告書又は第三十一条第二項の規定による修正申告書をこれらの申告書の提出期限までに提出しないことにより相続税又は贈与税を免れた者は、五年以下の懲役若しくは五百万円以下の罰金に処し、又はこれを併科する。4 前項の免れた相続税額又は贈与税額が五百万円を超えるときは、情状により、同項の罰金は、五百万円を超えその免れた相続税額又は贈与税額に相当する金額以下とすることができる。第六十九条 正当な理由がなくて期限内申告書又は第三十一条第二項の規定による修正申告書をこれらの申告書の提出期限までに提出しなかつた者は、一年以下の懲役又は五十万円以下の罰金に処する。ただし、情状により、その刑を免除することができる。

仮装や隠蔽等によって贈与税の負担を免れようとした場合には、無申告加算税に代えて最高で40%の重加算税がかかります。

期限後申告や納税が遅れた場合のペナルティについて、よくご理解いただけたのではないでしょうか。

3.贈与税の申告と納付はお早めに

3-1.贈与税申告書は国税庁ホームページで作成可能

贈与税の申告書は、年が明けたのちできるだけ早めに作成することをお勧めします。

贈与税の申告書は、国税庁ホームページで作成が可能です。所得税の確定申告書作成コーナーで作成ができるのです。

所得税の確定申告書作成コーナーで提出方法等を選択していきますと、上記の画面となります。ここから贈与税申告書を選べばいいのです。

平成30年に受けた贈与については、平成31年2月1日から3月15日が贈与税申告書の提出時期となります。

確定申告書作成コーナーは年明けに公開されますので、年内に慌てる必要はありません。

相続税対策で一般的に行われる現金(預金)の贈与であれば、以下の情報を準備しておくと贈与税申告書の作成時に便利です。

- 贈与した者の住所、生年月日

- 贈与された日

- 自分のマイナンバー

贈与税の申告書の作成方法について詳しく知りたい方は、以下の記事をご参照ください。

『【今すぐ簡単にできる!】贈与税の申告書の作成と納付方法を詳細解説』

3-2.贈与税申告書の提出方法

贈与税申告書の提出方法は以下の4通りです。

- 電子申告(e-tax)

- 紙で税務署窓口に提出

- 郵送で税務署に提出

- 税務署の時間外収受箱に投函

所得税の確定申告書を電子申告(e-tax)にて行なっている方の場合、贈与税の申告も電子申告で行うことをお勧めします。税務署や郵便局に行く必要がないからです。

そのほかの方法で提出をする場合には、提出用と控用と同じ申告書を2部作成するようにしてください。

控用の申告書も提出用と同時に提出をし、収受印を押印したものを控用として保存することができるからです。

紙で作成しただけの控では、提出した事実を証明することができません。のちに相続税の税務調査等がある場合にも収受印付きの贈与税申告書があれば贈与税申告をした事実を簡単に証明できるのです。

郵送や時間外収受箱に投函する際には、返信用の封筒に切手を貼って同封すれば大丈夫です。郵便追跡サービスが利用できますので、返信用のレターパック等を同封すれば安心ですね。

3-3.贈与税の納付方法

贈与税の納付方法は、以下の4通りです。

- クレジットカード納付

- 金融機関での納付書納付

- 電子納税

- コンビニ納付

手数料がかかりますが、忙しい方の場合にはクレジットカード納付が便利です。

税務署の窓口で納付書をもらってきて金融機関で納付するのが一般的な納付方法ではないでしょうか。

贈与税の納付方法について詳しく知りたい方は、以下の記事をご参照ください。

『贈与税の納付方法』

4.まとめ

贈与税の申告期限についてご説明をいたしました。

原則として、贈与を受けた年の翌年3月15日が贈与税の申告と納付の期限となります。

贈与を受けた方が贈与を受けた年に亡くなった場合、贈与税の申告期限前に亡くなった場合には、相続人が贈与税の申告と納付義務を承継することとなりますのでご注意ください。

この場合の期限は相続税の申告期限と同様、相続開始があったことを知った日の翌日から10月以内です。

贈与税の申告期限を過ぎた場合には、無申告加算税や延滞税、悪質な場合にはさらに罰金や懲役刑もあり得ますのできちんと申告期限までの申告と納付をするようにしてください。

贈与税の申告書は、所得税の確定申告作成コーナーで作成が可能です。贈与税申告書の作成と納付方法について詳しく知りたい方は、以下の記事を参考にしてください。