市街地農地と市街地周辺農地の違いがよくわからない??

どちらも宅地に準じた評価をすることは同様ですが、『周辺』がついていると付いていないとでは大違いなのです。

市街地周辺農地の相続税評価額は、市街地農地の評価額から20%OFFすることができるからです。

市街地周辺農地にも関わらず市街地農地として申告をしてしまいますと、相続税を余計に納付することとなってしまいます。絶対に間違えないようにしたいですね。

そこで今回は、市街地周辺農地についてその判断方法と相続税評価額についてご案内します。

市街地周辺農地をしっかりと判断して、皆様の相続税申告で損のないようにしてください。

目次

1.市街地周辺農地とは

1-1.市街地周辺農地は許可を受ければ宅地となる農地

まずは、市街地周辺農地に該当するか否かをしっかりと判断することが重要です。

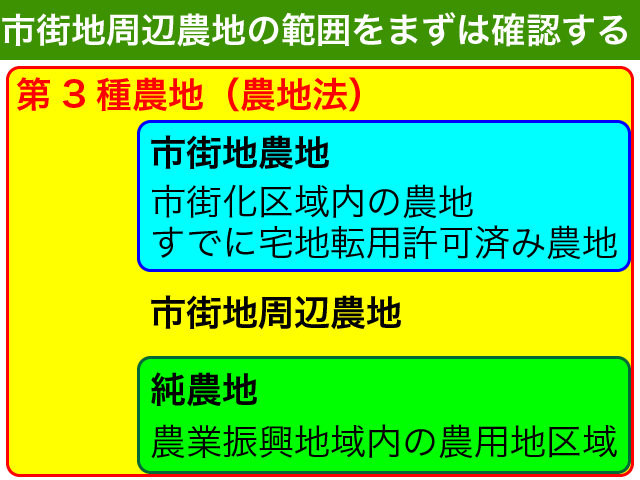

市街地周辺農地とは、原則として農地法による第3種農地となりますが、以下は除外されます。

- 市街地農地(市街化区域の農地、既に宅地転用許可を受けた農地)

- 農業振興地域内の農用地区域内にある農地

市街地周辺農地は、『許可を受ければ宅地にすることができる農地』ということになります。

許可を受けるための手間を考慮して、20%OFFになるのだとご理解ください。

第3種農地は、宅地への転用が原則として認められる農地です。

ただし、市街化区域にある農地は農業委員会への届出のみで宅地へ転用することが可能です。宅地転用するための許可が不要なので、市街地周辺農地ではなく市街地農地として評価をすることになります。

農業振興地域内の農用地区域内の農地は、原則として宅地への転用が認められません。農業を振興する地域ですので、『宅地化なんてとんでもない!』というわけです。相続税評価では純農地として評価をすることになります。

1-2.市街地周辺農地であるかどうかの確認方法

分からないことがあれば、役所へ確認することが確実です!

『農地について質問したい』と最初に伝えると効率が良いです。

まずは電話して以下の事実のうち分からないものを確認してください。電話で対応してくれない場合は役所に出向く必要があります。

- 評価したい農地が第3種農地に該当するか?

- 評価したい農地は農業振興地域内の農用地区域に該当しないか?

- 評価したい農地がある地域は市街化区域に該当しないか?

- 評価したい農地は宅地転用の許可を受けていないか?

すべてYesであれば、市街地周辺農地であると考えて問題ありません。

『市街地周辺農地ですか?』と質問しても役所の方は『何ですかそれ??』となってしまいます。相続税における財産評価のルールですので役所の人にわかるよう一つずつ丁寧に確認していく必要があります。

評価したい農地が市街地周辺農地だと確認できた方は、『2.市街地周辺農地の相続税評価額』をご確認ください。

1-3.市街地周辺農地でない場合の対処法

役所調査した結果、市街地周辺農地ではなかった!

そんな時は、以下の流れに従って評価したい農地がどの農地に該当するのかを判断する必要があります。

農地は農地法によって宅地への転用や第三者への譲渡に制限が設けられています。

農業にしか利用できない農地と、宅地に転用可能な農地とを同じルールで評価するのは適切ではありません。

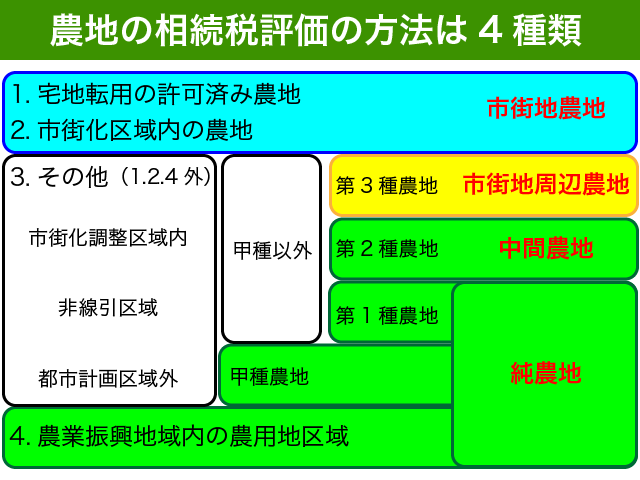

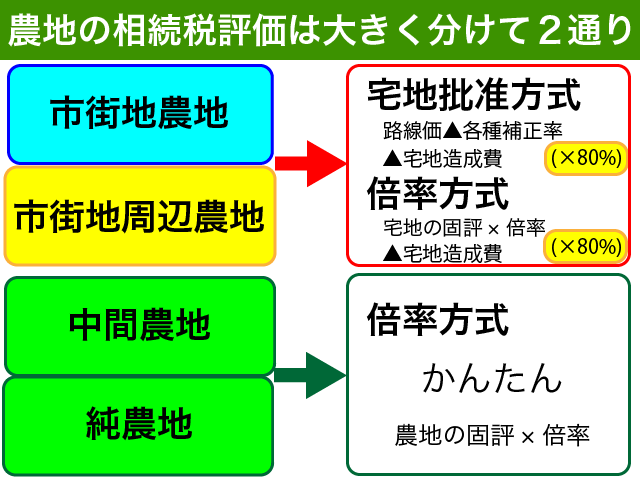

宅地見込みの可能性の違いから、農地の相続税評価は4種類に区分して評価することとなっていますが大きく分けると以下の2分類です。

- 宅地化できる農地(路線価評価)

- 農業利用のための農地(倍率評価)

純農地と中間農地との違いは意識しなくて結構です。どちらも倍率評価となるからです。毎年役所から届く固定資産税評価額に国税庁が発表している評価倍率表の倍率を乗じて評価を計算するだけです。

非常にかんたんですね!

固定資産税評価額や評価倍率が純農地と中間農地では異なります。宅地の可能性が残されている中間農地は純農地と比べてちょっと高いのだなくらいに考えておけば十分です。

純農地や中間農地の評価をする際は、毎年国税庁が発表している評価倍率を確認して評価をするようにしてください。

市街地農地の場合は、市街地周辺農地の相続税評価とほぼ同じです。最後に20%OFFするかしないかの違いです。

倍率地域の市街地農地を評価する場合には、宅地としての固定資産税評価額を基に宅地の倍率を乗じて計算します。単純に農地の固定資産税評価額に農地の倍率を適用するわけではありませんのでご注意ください。

市街地農地の相続税評価についてより詳しく知りたい方は、以下の記事をご参照ください。

『市街地農地の評価を徹底解説!【市街地農地等の評価明細書の記載例】』

2.市街地周辺農地の相続税評価額

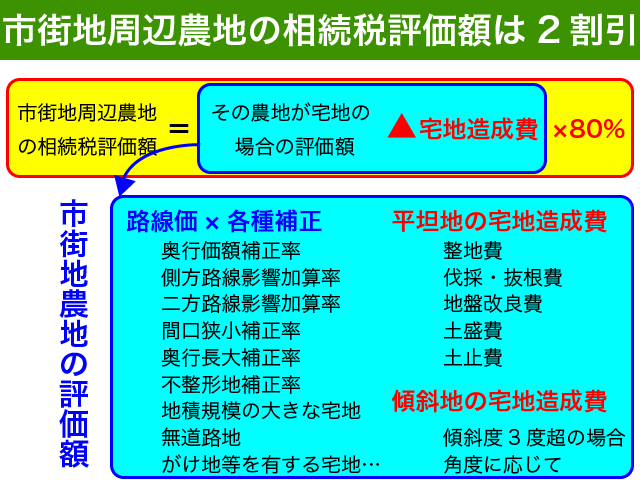

市街地周辺農地の相続税評価額は、以下のとおりです。

市街地農地の相続税評価額から20%OFFとなります。

まずは、市街地農地として相続税評価額を計算する必要があります。

市街地農地は宅地見込の農地ですので、宅地の評価に準じて路線価を基に奥行価額補正率等の各種補正率を乗じて評価をしていきます。

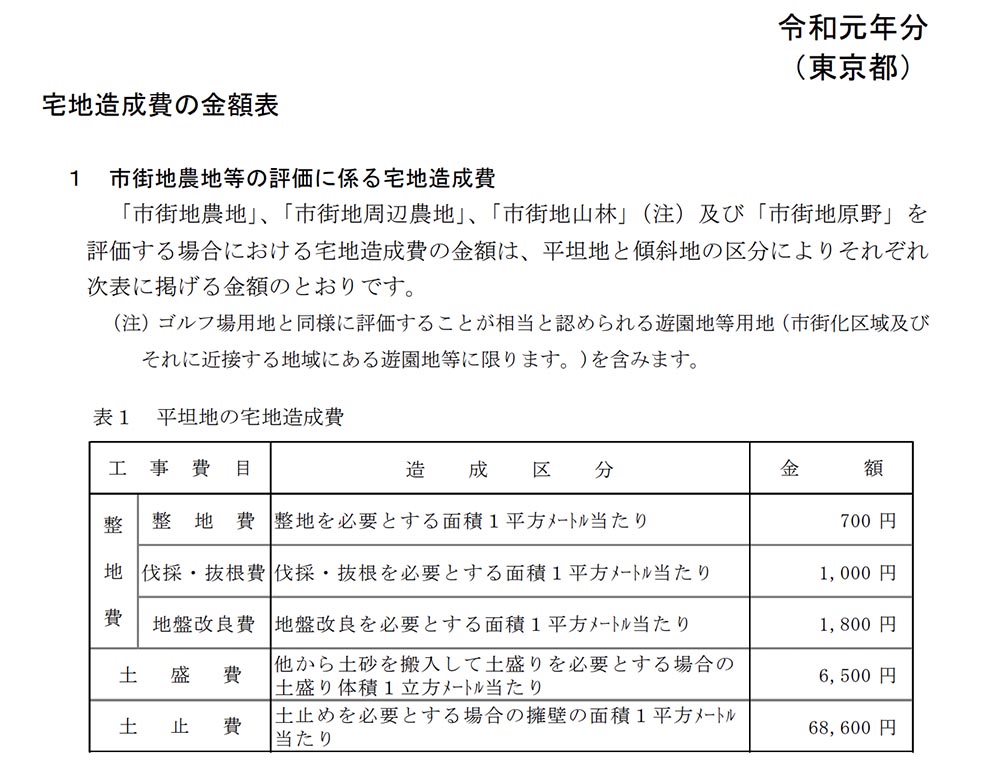

農地の上にすぐに家が建つわけではありません。そこで、宅地造成費を評価上控除することが可能です。

実際に宅地に転用する意思がなくても宅地造成費を控除することができますのでご安心ください。

宅地造成費は毎年路線価と同様に国税庁が公表しています。業者に依頼した見積額を控除することができるわけではありませんのでご注意ください。

評価明細書の記載方法も含めて、具体的事例で市街地農地の評価方法を別の記事でご案内しています。

市街地農地の相続税評価額を具体的事例で確認したい方、評価明細書の記載例を確認したい方は、以下の記事をご参照ください。

『市街地農地の評価を徹底解説!【市街地農地等の評価明細書の記載例】』

3.市街地周辺農地の注意点

1.農地転用の許可を得ている農地は20%OFFできない

一番注意していただきたい点は、宅地転用の許可を受けた事実がないかどうかの確認です。

亡くなった方が皆さんの知らないうちに宅地転用の許可をうけている可能性があるからです。

相続税の評価の場合、相続発生時点の現況で財産評価をすることになります。

相続発生時点ですでに宅地転用の許可を受けている場合には、残念ながら20%OFFすることができません。市街地農地として評価をすることとなるからです。

亡くなった方と意思の疎通がしっかりととれている場合にはそれほど心配する必要はありませんが、いわゆるワンマンだった場合は要注意です。

相談や報告なしに物事をすすめていくようなタイプだったなぁと思われる場合には、念の為農業委員会で確認することをお勧めします。

2.相続税負担が重い場合は納税猶予も検討する

市街地農地や市街地周辺農地は評価が高くなります。相続税の納税は大丈夫でしょうか?

今後農業をつづけていく意思があるのでしたら、農地等の納税猶予の制度を検討することをお勧めします。

農地等の納税猶予について詳しく知りたい方は、国税庁ホームページにてご確認ください。

3.遺産分割で取得者が決まったら農業委員会へ届出が必要

農地を相続するにあたって農業委員会の許可は不要ですが、届出が必要となります。

遺産分割協議がととのったら遺産分割協議書を作成して相続登記をしましょう。相続登記は農業委員会への届出の前で問題ありません。

相続が落ち着いたら登記簿謄本を農業委員会に持参して、必要な届出を忘れないようにしてください。

農業委員会は農地所在の役所内にありますので、分からない点や詳しい手続き方法については役所に確認をするようにしてください。

4.まとめ

市街地周辺農地についてご案内しました。

市街地周辺農地は、許可を受ければ宅地にすることが可能な農地です。

原則として農地法の第3種農地となりますが、すでに宅地転用を受けた農地や市街化区域にある農地は市街地農地として評価をするため除かれます。

第3種農地であっても農業振興地域内の農用地区域内にある農地は原則として宅地転用できませんので、純農地として倍率評価をすることとなります。

市街地農地の相続税評価額は、市街地農地の相続税評価額の20%OFFとなります。まずは市街地農地として宅地批准にて評価をする必要があります。

市街地農地の詳しい評価方法は、『市街地農地の評価を徹底解説!【市街地農地等の評価明細書の記載例】』でご確認ください。

市街地周辺農地で最も注意していただきたいのが、宅地転用の許可を受けていないかどうかの確認です。相続発生時点で宅地への転用許可を受けている場合には20%OFFできませんのでご注意ください。

農地の相続には事前の許可は不要ですが農業委員会へ届出が必要となります。相続がおちついたら登記済みの登記簿謄本を持参して農業委員会へ届出を忘れないようにしてください。