建物にも相続税がかかるの??

そうなんです。亡くなった方が所有されていた建物も相続税の対象となります。

建物の相続税評価額は、原則として固定資産税評価額となります。

築70年の木造住宅であったとしても相続税評価額が0円となることはないのです!

中古住宅を売買する際には建物の評価が0円となることが多いですね。場合によっては取り壊し費用相当額を土地の金額から減額されてしまうため、マイナス評価になることも。

残念ながら、建物の相続税評価額においてはマイナス評価はありません。

一方で、新築建物の相続税評価額は、建築費と比べると半分未満となることがほとんどです。

高いのか安いのかがよくわからないですが、相続税評価額のルールは非常にシンプルです。相続税申告をする場合には建物の相続税評価額をルールに従って算出する必要があります。

次回以後の相続税対策を考える上でも建物の評価方法を知ることは有効です。

そこで今回は、建物の相続税評価額についてご案内します。建物の相続税評価額のルールをしっかり理解して相続税申告に役立ててください。

目次

1.建物の相続税評価額のルール

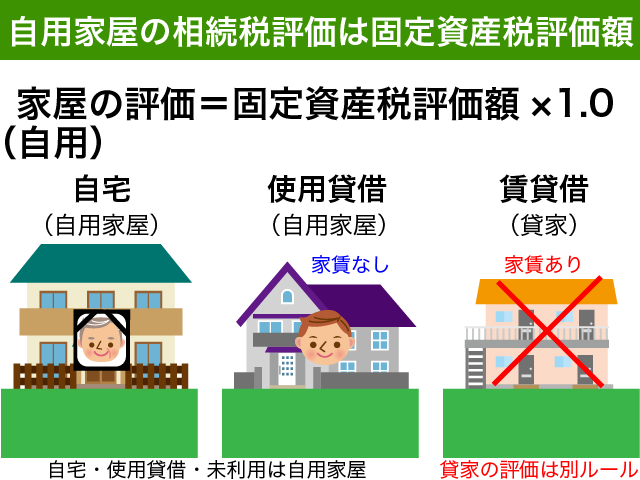

1-1.自宅建物の評価額は固定資産税評価額による

自宅建物など自用家屋の相続税評価額は、固定資産税評価額となります。

正しく表現すると、『固定資産税評価額に1.0倍する』というルールになっています。

結局、『建物の相続税評価額』=『建物の固定資産税評価額』だということになります。

非常に簡単ですね!

自用家屋とは、自由に処分可能な家屋という意味です。自宅や身内にタダで使用させている建物、未利用の建物などは取り壊ししようと思えばいつでも処分が可能です。利用にあたって制限がないわけです。

一方、賃貸アパートなどは自由に取り壊しすることができません。入居者に立ち退き料を支払う等の制限があるため、別の評価ルールが定められています。貸家の評価方法については、『1-2.貸家(賃貸建物)の評価は最大3割引!』をご確認ください。

第3章 家屋及び家屋の上に存する権利

(評価単位)

88 家屋の価額は、原則として、1棟の家屋ごとに評価する。

(家屋の評価)

89 家屋の価額は、その家屋の固定資産税評価額(地方税法第381条((固定資産課税台帳の登録事項))の規定により家屋課税台帳若しくは家屋補充課税台帳に登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に別表1に定める倍率を乗じて計算した金額によって評価する。(昭41直資3-19・平3課評2-4外・平16課評2-7外改正)

別表1 耕作権割合等一覧表

内容 割合等 耕作権割合 100分の50 家屋の固定資産税評価額に乗ずる倍率 1.0

別表1とあえて別に定める必要があると思いますか??

税務行政ではこのようなわかりづらい表記が大好きなんです。

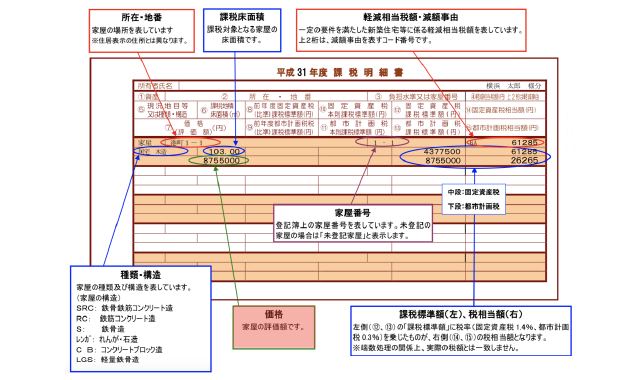

<固定資産税評価額とは?>

固定資産税評価額とは、不動産の固定資産税を計算する元となる評価額のことをいいます。

不動産の所在する地域の役所から、毎年4月から5月頃に固定資産税の納税通知書が届きます。そこに記載されている『価格(評価額)』が固定資産税評価額です。

固定資産税の納税通知書(課税明細書)があれば、固定資産税評価額を知ることができます。

相続税申告の際も納税通知書をコピーして申告書に添付すれば大丈夫です。手元にない場合は、不動産所在地の役所で『固定資産評価証明書』を取得する必要があります。1通400円程度です。

固定資産税評価額と固定資産税の課税標準額とは違うものだとご理解ください。

家屋の場合は固定資産税評価額と課税標準額が通常一致しますのでたいした問題となりませんが、倍率評価の土地を評価するような時には評価額と課税標準額を混同してしまうと税額を間違える結果となってしまうからです。

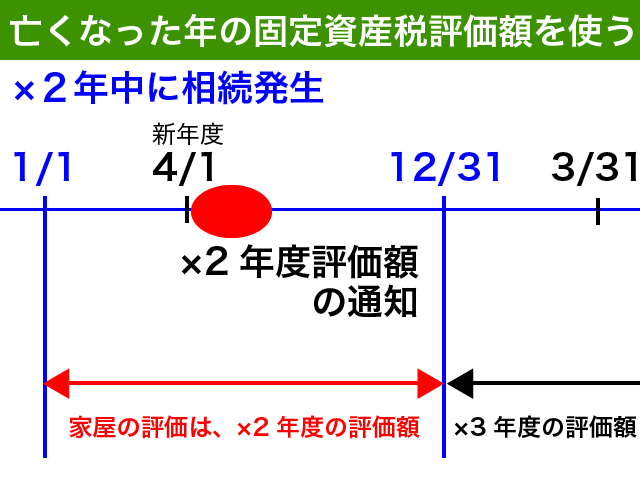

<亡くなった年の評価額を使う>

相続税申告する場合、相続開始年分(亡くなった年)の固定資産税評価額を使うことになります。

令和2年3月に亡くなった方の場合には、令和2年度の固定資産税評価額を使います。令和2年5月に亡くなった方も同様です。

??と思われた方もいらっしゃるかもしれません。

令和2年の3月は平成31年度(令和元年度)ではないのか??

令和2年5月は令和2年度ではないのか??

固定資産税評価額はお役所の年度(4/1〜3/31)が基になっていますが、相続税申告をする際は気にしないで結構です。単純に亡くなった年=亡くなった年度だと考えれば結構です。

<登記で必要な評価証明書はお役所年度>

不動産の名義変更をするための相続登記にあたっては、登記申請する年度の固定資産評価証明書が必要です。登記の申請をする時点で最新の評価証明書が必要だということです。

相続年月日がいつであろうと、実際に法務局に登記手続きをする際の年度(お役所年度)の固定資産評価証明書が必要となります。4月1日から新しい年度の評価証明書を取得することが可能になります。

令和2年3月に登記申請する場合は平成31年度(令和元年度)の固定資産評価証明書が必要になりますし、令和2年4月に登記申請する場合は令和2年度の固定資産評価証明書が必要となります。

・登記は、手続き時点の最新の評価証明書が必要となる!

・登記用の評価証明書は、4月から変更になる!

と相続税申告との違いがわかっていれば、取得すべき固定資産評価証明書の年度を間違えるという無駄がなくなります。これから相続登記を自分でやろうと検討中の方は頭の中に入れておくとよいでしょう。

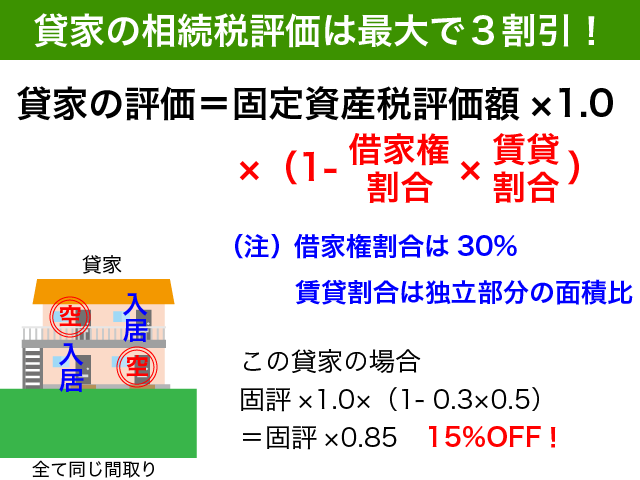

1-2.貸家(賃貸建物)の評価は最大3割引!

賃貸アパートや賃貸マンション、賃貸している戸建住宅等の貸家の場合、評価額を最大で3割引とすることができます。

通常の建物の相続税評価額から、『借家権割合×賃貸割合』相当を控除することになります。

図の事例の場合、賃貸割合が50%ですので、自用家屋の評価に比べて15%OFFとなるわけです。

賃貸割合は30%ですので、満室の貸家の場合には固定資産税評価額×0.7が相続税評価額となります。

(貸家の評価)

93 貸家の価額は、次の算式により計算した価額によって評価する。(昭41直資3-19・平11課評2-12外・平16課評2-7外改正)

借家権は30%と考えて問題ありません。詳しく知りたい方は、<借家権割合とは?>をご確認ください。

賃貸割合とは、簡単に言えば賃貸している部分の割合です。

同じ間取り10部屋のアパートのうち5つが相続発生時点に賃貸されている場合、賃貸割合は50%となります。

部屋の間取りがそれぞれ違う場合には、1部屋ごとの各独立部分の面積によって賃貸割合を計算します。

貸家の評価をする場合には、貸家の敷地(貸家建付地)の土地評価も必要となります。

貸家建付地の評価方法(賃貸割合の考え方)を詳しく知りたい方は、以下の記事をご参照ください。

『相続税を減額するための『貸家建付地』評価方法と小規模宅地等の特例』

課税時期に一時的に賃貸されていない部分は賃貸割合の計算上、賃貸部分に含めて計算してもよいというルールがあります。貸家建付地の評価と貸家の評価で賃貸割合が異なるのはおかしな話ですので、合わせるようにした方が良いでしょう。

<借家権割合とは?>

借家権割合とは、建物に占めるいわば賃借人である『借家人の権利』を割合として国税局長が定めたものです。

賃貸マンションに暮らしている方の賃借人としての権利が借家権です。

借家権も相続の対象となります。親が亡くなった後に子供が引き続き部屋を賃借することができるわけです。このような借家権は相続税の課税対象となります。(なんと!)

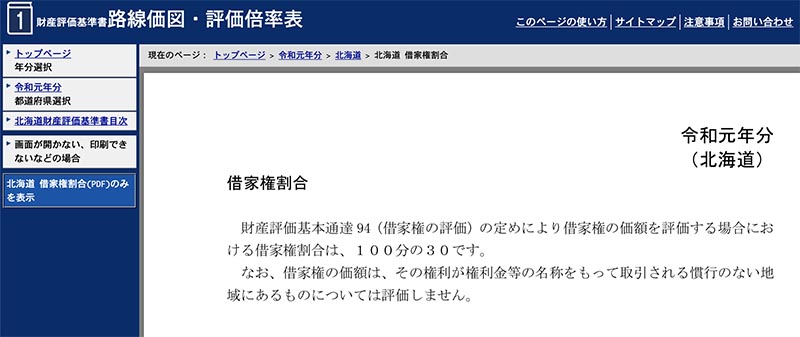

借家権割合は、毎年の路線価と同様に都道府県ごとに国税庁ホームページにて発表されているのですが、毎年全国一律で30%となっています。

<借家権割合の調べ方>

借家権割合は、路線価と同様に毎年、都道府県ごとに国税庁のホームページで公表されています。

毎年、47都道府県ごとに上記図のように発表がされています。(その労力、無駄じゃないですか?)

令和元年度分の借家権割合についてはお忙しい皆様の代わりに私がすべて確認をしました。47都道府県全てにおいて30%となっています。

他の年分を調べたい方やご自分で調べてみたい方は、国税庁ホームページにてご確認ください。

リンク先から評価したい年分、都道府県を選択します。各都道府県ごとの財産評価基準書目次が出てきますので、そこから『借家権割合』を選択してクリックすると確認が可能です。

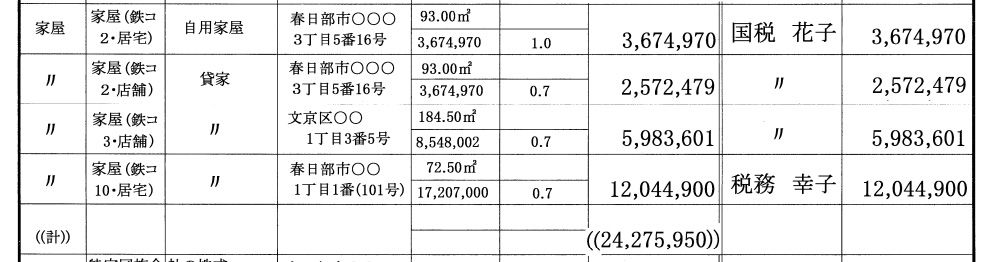

2.相続税申告書(別表11)の記載方法

家屋の評価は、原則として1棟の貸家ごとに評価をします。

相続税申告書(第11表)に記載をする際も、評価単位である棟ごとに記載をするようにしてください。

国税庁が公表している相続税申告書の記載例です。

非常に参考になりますが、狭い枠に手書きでの記載だと辛いですね。評価額がしっかりとあっていれば、この通りでなくても問題ありませんのでご安心ください。

一般的な相続税申告書の記載例を具体的事例で確認されたい方は、以下の記事をご確認ください。

『【自分でかんたん!】相続税申告書の書き方を具体的事例で詳細解説!』

3.建物の相続税評価額の注意点

建物の原則的な相続税評価額と貸家の評価額についてはすでにご案内したとおりです。ここでいくつか例外的な評価方法をご案内します。

3-1.家屋建築中に亡くなった場合

残念ながら、家屋の建築中に亡くなってしまった場合、相続財産は『建築中の家屋』となります。

このような場合、相続時点までにかかった費用の70%で評価をすることとなります。

(建築中の家屋の評価)

91 課税時期において現に建築中の家屋の価額は、その家屋の費用現価の100分の70に相当する金額によって評価する。(昭41直資3-19改正)

このようなルールがしっかりとありますので、該当する場合には漏らさずに申告をするようにしてください。

すでに支払い済み&未完成だから何も申告しないというのはアウトです!

3-2.亡くなる前に大規模修繕をしている場合

通常の維持管理といえる程度の一般的なリフォームをしたような場合はそれほど気にする必要がありませんが、相続開始前に大規模な増改築が行われた場合には注意が必要です。

増改築等の価値増加が固定資産税評価額に反映されていないとして、税務調査でトラブルとなる可能性があるからです。

特に、増築や間取り変更等の大規模リフォームをしたにも関わらず建物の表示登記にも役所の固定資産課税台帳にも反映されていないような場合は問題になる可能性が高くなります。

私見ですが、古くなり壊れた設備を修繕する程度の支出であれば『価値の増加はない!』と主張を通すことも可能です。

実際の税務調査でも、過去のリフォームが話題にもならないことがほとんどです。

亡くなる前10年ほどの通帳の動きは税務調査前に確認されますので、税務署が気になる支出があった場合にリフォームの話になることもあります。大抵は、『増築されましたか?』『違います。ボロボロなので修理しました!』で話が終わることが多いのです。

ところが、以下のような裁判例がありますので、甘く考えないようにした方が良いでしょう。

・亡くなる3年前に固定資産税評価額合計2,600万円ほどの賃貸不動産に8,000万円の大規模リフォームをして否認された事例(東京地裁平成30年11月30日判決)

・亡くなる9年前に615万円かけて補修した土蔵の固定資産税評価額が2万4,000円ほどであり価値増加が反映されていないとして否認された事例(新潟地方裁判所平成22年(行ウ)第15号相続税更正処分等取消請求事件)

どちらも建物の固定資産税評価額を元に申告したのですが、固定資産税評価額に過去の増改築による価値増加分が反映されていないとして評価額の増額を税務署に指摘されたという事例です。

8,000万円はともかく615万円の補修費用で否認されるわけですから、単純に修繕金額の多寡で判断されるわけではないのです。

・増改築によって建物の価値の増加はあるのか?

・価値増加が固定資産税評価額に反映されているのか?

の2点が重要となります。

財産評価のルールを定めている財産評価基本通達には、相続開始直前に行われた増改築等についての定めがありません。ルールがない場合、他のルールに準じて評価をすることと定められています。

(評価方法の定めがない財産の評価)

5 この通達に評価方法の定めのない財産の価額は、この通達に定める評価方法に準じて評価する。

先に挙げた2つの事例では、財産評価基本通達97の構築物の評価方法に準じて税務署側は評価しています。

裁判所も税務署側の評価方法について合理性を有するものと判断しています。

(評価の方式)

97 構築物の価額は、その構築物の再建築価額から、建築の時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数は1年とする。)の償却費の額の合計額又は減価の額を控除した金額の100分の70に相当する金額によって評価する。この場合における償却方法は、定率法によるものとし、その耐用年数は耐用年数省令に規定する耐用年数による。(昭41直資3-19・平20課評2-5外改正)

一概にこのように評価すべきとはいえませんし誤解を招く原因にもなりますので、ここでは詳しい説明を省略いたします。

該当するような増改築があり、ご不安な方は税理士等の専門家や税務署に相談をすることをお勧めします。

3-3.文化財建造物である家屋には評価減がある

ほとんどの方には関係がないと思いますが、該当するような文化財が相続財産にある場合には減額するのを忘れないようにしてください。

私も実務上評価したことはありません。

重要文化財ならなんと7割引!

登録有形文化財・伝統的建造物なら3割引となります。

財産評価基本通達

(文化財建造物である家屋の評価)

89-2 文化財建造物である家屋の価額は、それが文化財建造物でないものとした場合の価額から、その価額に24-8((文化財建造物である家屋の敷地の用に供されている宅地の評価))に定める割合を乗じて計算した金額を控除した金額によって評価する。

なお、文化財建造物でないものとした場合の価額は、次に掲げる場合の区分に応じ、それぞれ次に掲げる金額によるものとする。(平16課評2-7外追加、平20課評2-5外改正)(1) 文化財建造物である家屋に固定資産税評価額が付されている場合

その文化財建造物の固定資産税評価額を基として前項の定めにより評価した金額(2) 文化財建造物である家屋に固定資産税評価額が付されていない場合

その文化財建造物の再建築価額(課税時期においてその財産を新たに建築又は設備するために要する費用の額の合計額をいう。以下同じ。)から、経過年数に応ずる減価の額を控除した価額の100分の70に相当する金額(注) 「経過年数に応ずる減価の額」は、再建築価額から当該価額に0.1を乗じて計算した金額を控除した価額に、その文化財建造物の残存年数(建築の時から朽廃の時までの期間に相当する年数)のうちに占める経過年数(建築の時から課税時期までの期間に相当する年数(その期間に1年未満の端数があるときは、その端数は1年とする。))の割合を乗じて計算することに留意する。

24-8に定める割合

文化財建造物の種類 控除割合 重要文化財 0.7 登録有形文化財 03 伝統的建造物 0.3

財産評価のルールでは、文化財建造物である家屋だけではなく、文化財建造物である家屋の敷地の用に供されている宅地についてのルール、文化財建造物である構築物についてのルールも存在しますので、該当する財産をお持ちの場合は確認をしてみてください。

それ以外の文化財に関する優遇について詳しく知りたい方は、文化庁のホームページでご確認ください。

<海外の文化財建造物の評価>

海外の建物を所有されていた方がなくなった場合、当然に海外財産も相続税の対象となります。

ちなみに、モン・サン・ミッシェルには固定資産税評価額が付されていませんので、売買実例価格や精通者意見価格といった鑑定評価によって評価するしかありません。(誰がどのように鑑定するのでしょうか?そのそも個人が所有者なのでしょうか?)

控除割合は重要文化財までしか定めがないので、最大限の70%とするのが無難ですね。

世界遺産ですから、個人的には90%ほど評価減しても良い気がしますが…

ルール外の評価をする場合には税務署とトラブルになる危険性が高いですので、慎重に判断されることをお勧めします。

4.まとめ

非常に簡単ですが奥の深い『建物の相続税評価額』についてご案内致しました。

自宅の建物など一般的な家屋については固定資産税評価額がそのまま相続税評価額となります。

賃貸アパートや賃貸マンション等の貸家については、最大3割引となります。相続発生時点で満室でない場合や一部自己使用がある場合には、賃貸割合を考慮するのを忘れないようにしてください。

相続税申告書(第11表)の記載方法もご案内しましたが、参考にする程度で全く同じ記載方法でなくても問題ありません。評価額は間違えないようにしてください。

建築中に亡くなってしまった場合には、建築中の家屋の評価をする必要があります。かかった費用原価の70%が相続税評価額です。

相続前に大規模リフォームがある場合には、相続税申告すべき場合もありますので注意が必要です。

固定資産税評価額に価値増加が反映されていない場合、税務調査でトラブルとなる可能性もあります。ご心配な方は税理士等の専門家や税務署に相談をすることをお勧めします。