『相続税が大変です!』

『遺産争いが増えています!』

このような話を金融機関の担当者から聞かされ、融資を伴う不動産の購入や賃貸アパートの建築、生命保険の加入などの提案を受けた方は少なくないと思います。

『相続対策』と称した営業行為です。

このような営業行為に流された結果、かえって相続トラブルに陥ってしまうことも少なくありません。

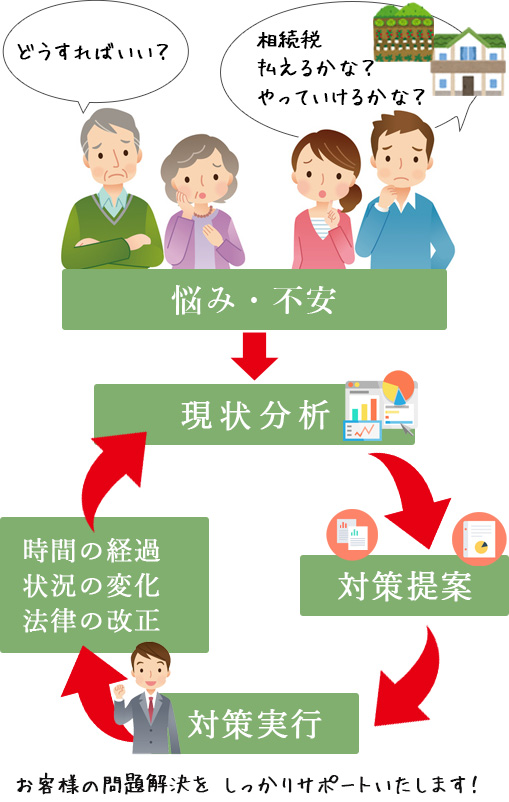

本当に損をしてないためには、相続や相続対策に関する正しい考え方を理解する必要があります。結果的に問題が何もないのであれば、対策などする必要はないわけです。

真のお客様重視を実現するIFAと一緒に、相続を考えてみませんか。

1.失敗しない相続対策の考え方

相続対策=相続税の節税ではありません。

相続対策をする前に、まずはご家族や財産の現状を正しく理解することをお勧めします。

このままではどのような問題があるのか、それを理解したうえで必要な対策を以下の優先順位で実行していくことが失敗しない相続対策のポイントです!

- 揉めない相続

- 承継可能な相続(スムーズな承継)

- 相続税の軽減

まずは、相続の基本から確認してみましょう。

2.相続の基本

相続とは、亡くなった人の財産上の権利や義務をその親族が民法に定めるルールに基づいて承継することをいいます。

民法のルールに基づいて財産を相続する人を相続人といいます。

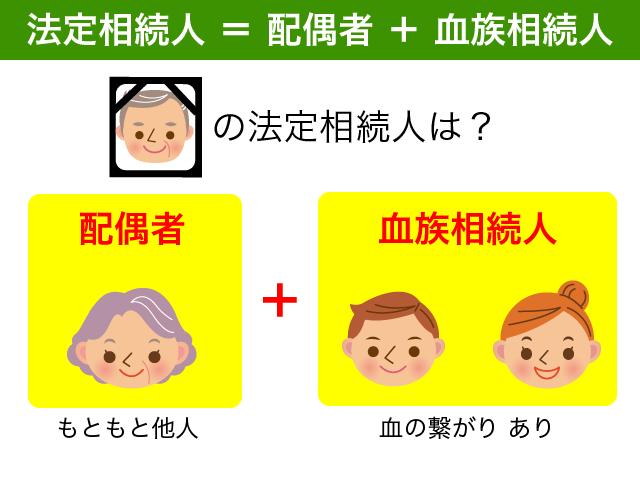

2-1.誰が相続人か把握されていますか?

現行の民法では、配偶者+血族相続人による共同相続が基本です。

図 我が家の相続人は誰?

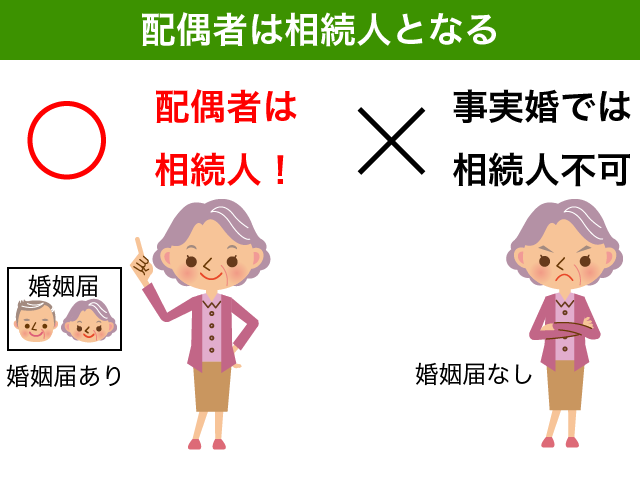

2-1-1.配偶者

婚姻関係のある配偶者は必ず相続人となります。

入籍していない事実婚のパートナーは相続人になることができませんのでご注意ください。

2-1-1.子供(孫、ひ孫…)

配偶者との間に子供がいれば、配偶者と子供が相続人となります。

もちろん、前の配偶者との間の子供も相続人となります。何年も連絡をとっていなくても子供であることには変わりありません。

実子だけでなく養子も同様に相続人となります。養子縁組をしていない配偶者の連れ子などは相続人となりませんので注意が必要です。

先に子供が亡くなっていた場合には、その子供が相続人としての地位を引き継ぎます。(代襲相続)

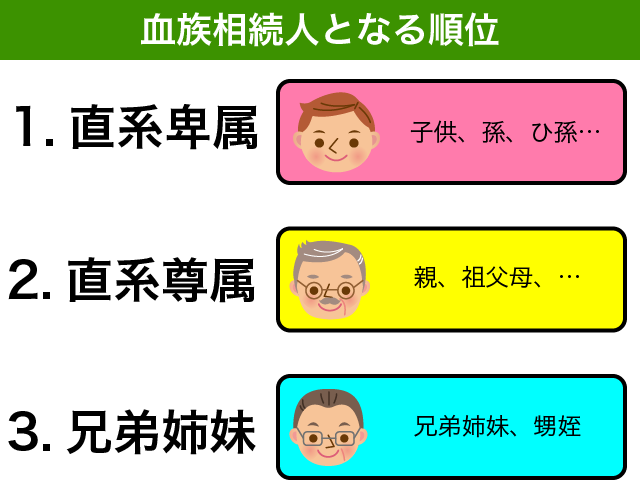

このように、子供、孫、ひ孫…を直系卑属といいます。

2-1-2.両親(祖父母)

亡くなった方に子供や代襲相続人である孫、ひ孫が一人もいない場合には、亡くなった方の両親が相続人となります。

両親ともに先に亡くなっていた場合には、その両親(祖父母)のうち生存している方が相続人となります。

父親と母方の祖母がともに相続人となることはありません。

両親や祖父母等を直系尊属といいます。

2-1-3.兄弟姉妹(甥姪)

亡くなった方に直系卑属も直系尊属もいない場合、兄弟姉妹が相続人となります。

先に兄弟姉妹が亡くなっていた場合はその子供(甥姪)が相続人となります。

甥姪が先に亡くなっていた場合には、その子供には相続権はありませんのでご注意ください。

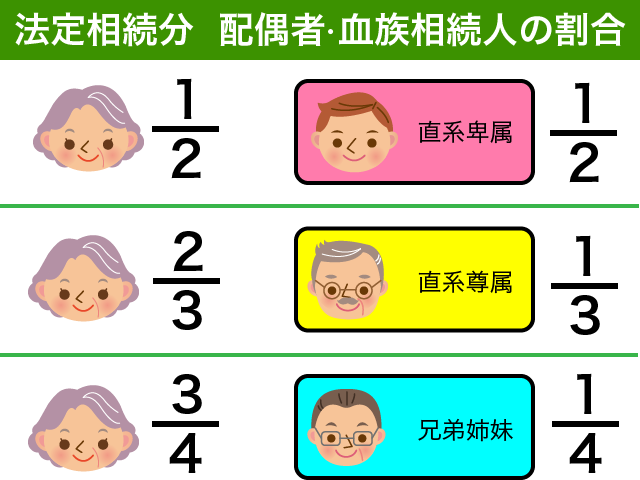

2-1-4.相続分と遺留分

それぞれの相続人が遺産に対する取り分を相続分といいます。

民法に定める法定相続分は以下のようになっています。

遺言によって法定相続分とは異なる相続分を指定することも可能です。

遺留分とは兄弟姉妹(甥姪)を除く相続人に与えられた最低限の相続に関する権利です。

民法に定める遺留分は以下のようになっています。

図:遺留分

<法定相続人がいない場合 ⇒ 国庫へ>

配偶者、直系卑属、直系尊属、兄弟姉妹(甥姪)でない親族には相続権はありません。

いとこやその子供などは、たとえ同居する親族であっても相続人とはなりません。

相続人でない親族や知人に財産を残すためには、遺言を作成する必要があります。

相続人となる方が先に亡くなっている、相続放棄をした等の事情により相続人となる方がいない場合、相続人は不存在となります。

相続人が不存在の場合、相続財産は法人となります。

弁護士等が相続財産管理人として家庭裁判所に選任され以下のような手続きを経て、相続財産は国庫に帰属することとなります。

債権申出の公告

↓

相続人捜索の公告

↓

相続人不存在の確定

↓

特別縁故者への財産分与の申立て

↓

特別縁故者がいる場合…特別縁故者へ

特別縁故者不在で共有の不動産…共有者へ

その他の財産…国庫へ

2-2.相続の対象となる財産・債務・連帯保証

亡くなった方の財産は相続の対象となります。

預金や不動産、有価証券など財産価値のあるプラスの財産(積極財産)のみでなく、借入金や未払金、連帯保証債務などのマイナスの財産(消極財産)も相続の対象となります。

特に保証債務については注意が必要です。残されたご家族がある日突然不幸になることがないよう、このような債務がある場合には情報を共有しておくことをお勧めします。

図 借入金や保証債務はありませんか?

<相続の放棄は裁判所の手続きが必要>

相続が発生した後、残された遺族が特段の手続きをしない場合には、相続を単純承認したことと扱われます。

債務は相続分に応じて残された遺族に請求されることとなりますので、多額の借入金や連帯保証債務があるような場合には相続を放棄することも選択肢の一つです。

相続を放棄するためには、相続開始を知った日から3か月以内に家庭裁判所に相続放棄の申し立てをする必要があります。

遺産分割協議書に『●●は、財産を相続しない』などの記載をしていたとしても相続放棄とは扱われませんので、ご注意ください。

2-2-1.遺言がない場合は相続人全員の話し合い

遺言がない場合は、相続人全員の話し合いで財産の取得者を決定します。

遺産分割協議が整ったら、遺産分割協議書を作成して各相続人が署名押印をすることになります。

相続人が揉めてしまい遺産の話し合いがつかない場合には、調停、裁判等で遺産争いをすることとなります。

相続財産が金融資産のみであれば相続人が複数であっても分割しやすいですね。不動産がいくつもある場合や金融資産が不動産に対して少ない場合には、どのように遺産分割するか相続人同士で揉める可能性があります。

2-2-2.債務や連帯保証債務は相続人が相続分で引き継ぐ

債務については、各相続人が相続分に応じて引き継ぐことになります。

2-2-3.生命保険や民事信託など話し合いの対象外もある

亡くなった方を被保険者とする生命保険金は、受取人固有の財産となりますので、相続人の同意なく取得することが可能です。

受益者が亡くなった場合に新たな受益者を定めている民事信託の信託財産も遺産分割協議なしで受益者が信託の受益権を引き継ぐことが可能です。

このような遺産分割協議が不要な財産は、相続発生直後の費用や遺族の方の当面の生活費等を賄うために役に立ちます。

2-3.相続税の基本

相続等によって財産を取得した個人は相続税の納税義務者となります。

相続財産等の相続税の対象となる財産が遺産に係る基礎控除を超える場合には、相続開始を知った日から10カ月以内に相続税の申告書を税務署に提出する必要があります。

配偶者の税額軽減や小規模宅地等の特例の適用を受けると相続税の負担を大幅に軽減することができます。これらは遺産の取得者が決まっている必要がありますので、揉めない相続を優先に考えることは結果的に相続税を軽減させることにもつながります。

おおよそどのくらい相続税がかかるのか、以下の図でご確認ください。

図 相続税(配偶者あり)、(配偶者なし)

2-3-1.相続税の対象となる財産

相続税の対象となる財産は、以下の通りです。

- 亡くなった方の遺産(相続財産)

- 相続開始前3年以内に相続人が贈与を受けた財産

- 相続時精算課税制度によって贈与を受けた財産

- 生命保険金(死亡保険金)

- 退職手当金(死亡退職金)

- 亡くなった方が保険料を負担していた生命保険契約に関する権利

一般的に考えられているよりも範囲が広いですので、よくご理解ください。

1.亡くなった方の遺産(相続財産)

亡くなった方の遺産はみなさんイメージがつきやすいことと思います。

現金、普通預金や定期預金、株式等の有価証券、土地建物等の不動産…

これらは亡くなった日を基準に評価をすることになります。

<現金>

亡くなる直前に引き出した現金については、手元現金として相続税の対象となります。

葬式費用等を支払うために引き出した現金であっても、亡くなった日時点には現金として存在するからです。

債務や葬式費用のために支払った金額で一定のものについては、相続税計算上控除することが可能です。

控除可能な債務や葬式費用について詳しく知りたい方は、以下の記事をご参照ください。

『【損をしない!】債務控除を漏れなく申告し相続税負担を軽減する方法』

『【事例付】控除可能な葬式費用を漏れなく控除して相続税を軽減しよう』

<預金>

預金については、たとえ名義が子供や孫の名義であっても『名義預金』として相続税の対象となる場合がありますのでご注意ください。

名義預金について詳しく知りたい方は、以下の記事をご参照ください。

『これを押さえれば名義預金にならない!見分け方と対処法を徹底解説!』

<土地>

土地は相続税のルールに基づいて評価をする必要があります。

土地の評価について詳しく知りたい方は、以下の記事をご参照ください。

『自用地とは?相続税土地評価の大原則と損をしない土地評価の注意点!』

小規模宅地等の特例は一定の要件を満たした場合に限り適用可能な課税の特例です。特例の適用にあたっては相続税の申告が必要となりますのでご注意ください。

小規模宅地等の特例について詳しく知りたい方は、以下の記事をご参照ください。

『『小規模宅地等の特例』を使って自宅敷地評価を80%減額する方法!』

<建物>

建物は固定資産税評価額が評価額となります。固定資産税評価額とは、毎年役所から送られてくる固定資産税の納付書に記載されている『価格』のことです。課税標準ではありませんのでご注意ください。

賃貸アパート等の貸家の場合には、固定資産税評価額×0.7を基に評価をすることになります。

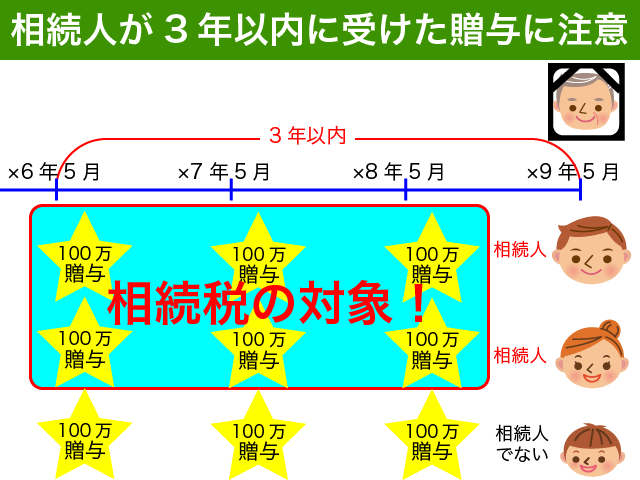

2.相続開始前3年以内に相続人が贈与を受けた財産

相続税対策として生前贈与をされていた場合、注意が必要です。

亡くなる3年以内に相続人となる方が贈与によって取得した財産は相続税の対象となるからです。

図のように、毎年100万円ずつ子供や孫に贈与をしていたような場合、相続人となる子供が3年以内に贈与を受けた金額については相続税の対象となるのです。

相続人ではない孫が贈与された財産については相続税の対象とはなりませんのでご安心ください。

3.相続時精算課税制度によって贈与を受けた財産

将来相続税の対象となることを前提に贈与税の負担を抑えて生前贈与をした場合(相続時精算課税による贈与)その財産は相続税の対象となります。

相続時精算課税による贈与の場合、なくなった日の財産評価をする必要はありません。

贈与時に贈与税の申告で評価をした価額が相続税の対象になりますので、贈与税の申告書をご確認ください。

4.死亡保険金、死亡退職金

死亡保険金や死亡退職金は相続財産ではありませんが、相続税法では相続財産とみなすことにしています。

これらはそれぞれ非課税金額が定められています。

法定相続人の数×500万円

法定相続人の数のルールは基礎控除のところと同様です。

法定相続人が4人いる場合、死亡保険金2,000万円、死亡退職金2,000万円までは非課税です。

相続人4人で500万円ずつ受け取った場合はもちろん、1人で2,000万円を受け取った場合であっても非課税となります。

5.生命保険契約に関する権利

忘れがちなのが生命保険契約に関する権利です。

亡くなった方が契約者であったか否かにかかわらず、亡くなった方保険料を負担した保険でまだ保険事故が発生していないものについては相続税の対象となります。

解約をすれば解約返戻金が戻るような貯蓄性の高い保険については、亡くなった時点における解約返戻金相当額が相続税の対象となるのです。

具体的には、孫を被保険者とした養老保険や学資保険などが該当します。

過去の通帳の動き等から相続税の税務調査で指摘されることがありますので、ご注意ください。

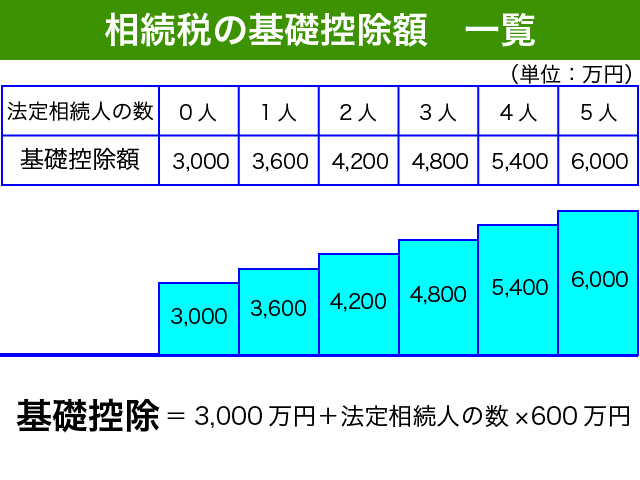

2-3-2.相続税の基礎控除

相続税の基礎控除は、以下のとおりです。

2-3-4.相続税の計算方法と相続税早見表

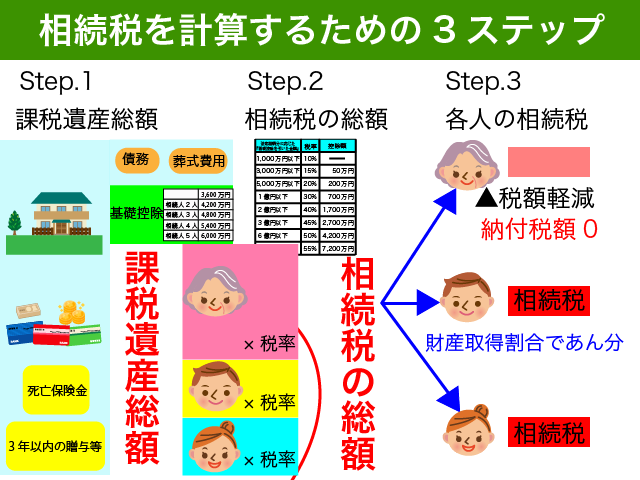

相続税の計算は、以下の3ステップとなっています。

- 相続税対象財産から基礎控除を控除

- 相続税の税率を適用して『相続税の総額』を計算

- 個別事情を考慮して各人の相続税を計算

1.課税遺産総額

相続税対象財産から基礎控除を控除したものを課税遺産総額といいます。

課税遺産総額がある場合には、原則として相続税が課税されることとなります。

課税遺産総額がある場合には、相続税の申告が必ず必要となりますのでご注意ください。

2.相続税の総額

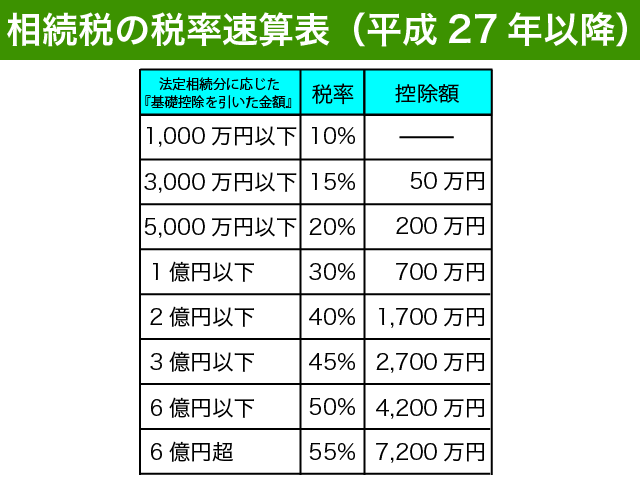

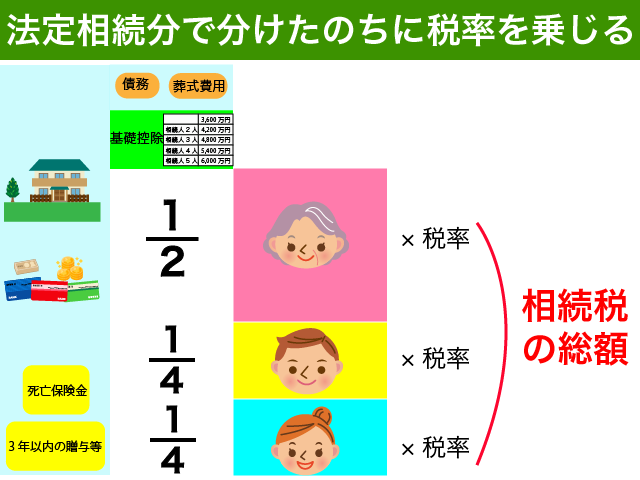

お待たせいたしました。ここでようやく相続税の速算表の登場です!

相続税の対象となる財産から基礎控除を控除した課税遺産総額にそのまま速算表を適用するのではないのです。

課税遺産総額を、民法の法定相続分に応じて各相続人が取得したものとして分割し、それぞれに対して税率を乗じるのです。

法定相続人が配偶者と子供2人の場合、配偶者の相続分は1/2、子供の相続分はそれぞれ1/4となりますので、課税遺産総額を3つに分割したのちに相続税の速算表を使うこととなるのです。

このようにして各相続人ごとに計算した相続税を合計したものが『相続税の総額』となるのです。

実際にどのように財産を取得したかは関係がありません。配偶者1人が相続した場合であっても子供達だけで相続した場合でも相続税の総額は同額となります。

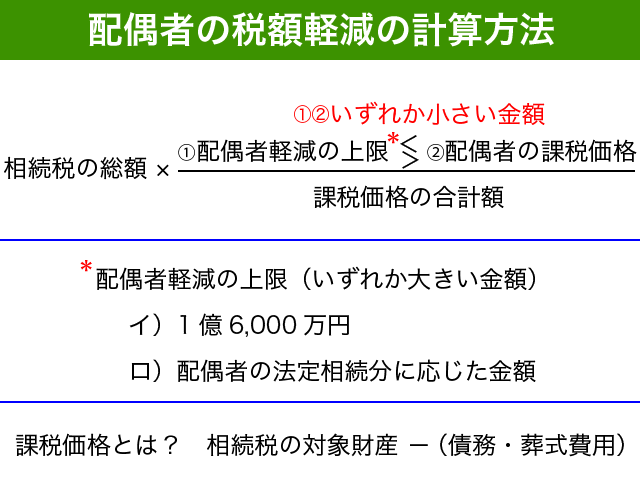

2-3-5.配偶者の税額軽減

配偶者は原則として相続税の心配をしなくても大丈夫です。配偶者の税額軽減という制度があるからです。

1億6,000万円までの財産であれば配偶者が全て相続すると相続税は0円となります。配偶者の法定相続分に応じた金額までは配偶者に相続税はかかりませんので、財産10億円、配偶者、子供が相続人の場合は配偶者が5億円まで相続しても配偶者に相続税はかかりません。

配偶者の税額軽減は、遺言があるか遺産分割協議が終了していないと受けることができませんのでご注意ください。

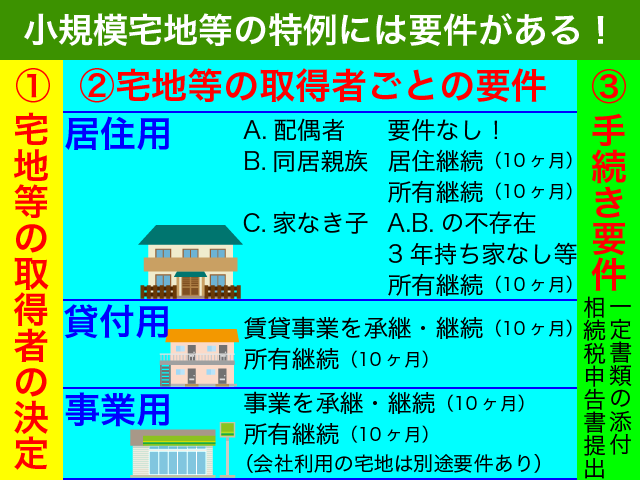

2-3-6.小規模宅地等の特例を使って自宅敷地の評価を軽減できる

自宅の土地の評価が330㎡まで80%減額できる特例があります。小規模宅地等の特例です。

誰が土地を取得するかによって適用を受けることができるかどうかが決まります。地価が高い都心にお住まいの方はこの特例が受けられると受けられないとでは相続税に大きな差が出ますので、適用を受けられるかどうか確認をしてみてください。

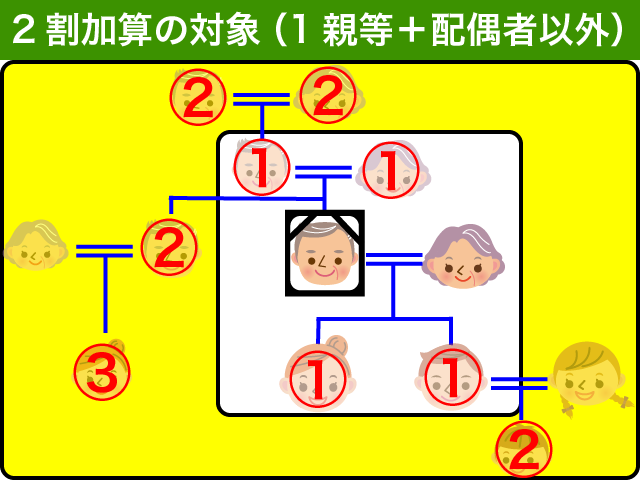

2-3-7.相続税額の2割加算

配偶者や子供でない方が相続した場合、相続税額が2割増しとなります。

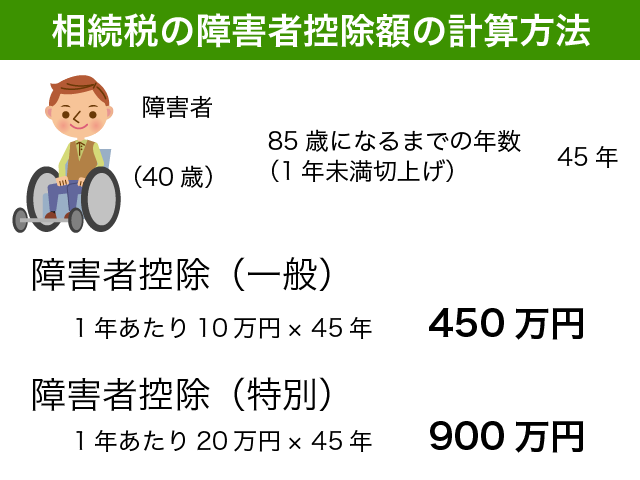

2-3-8.障害者控除

相続や遺贈によって財産を取得した方が障害者の場合、相続税の障害者控除という税額控除を受けることができます。

財産を取得した障害者の方が85歳に達するまでの年数1年あたり、一般障害者で10万円、特別障害者で20万円の税額控除を受けることができるのです。

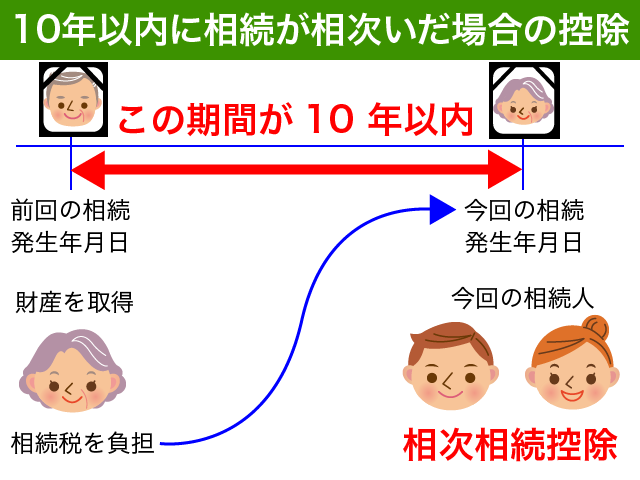

2-3-9.相次相続控除

亡くなった方が、相続開始前10年以内の相続で負担した相続税がある場合には、相次相続控除(そうじそうぞくこうじょ)という税額控除を受けることが可能です。

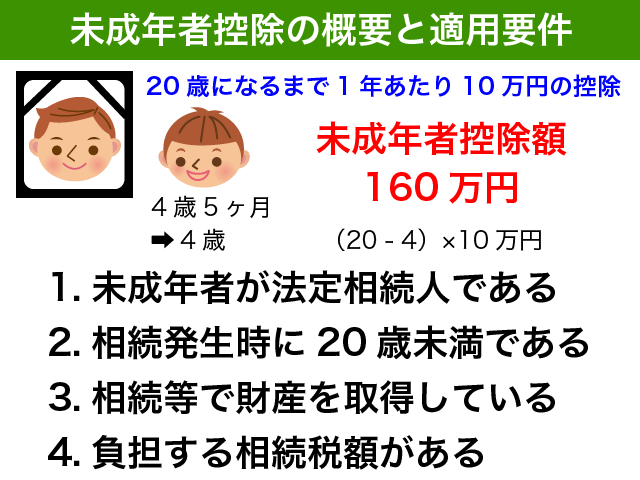

2-3-10.未成年者控除

- 未成年者控除を使う方が相続人であること

- 未成年者控除を使う方が20歳未満であること

- 未成年者控除を使う方が財産を取得していること

- 負担する相続税がある(基礎控除を超える財産がある)

これらすべての要件を満たした場合には、20歳になるまでの年数に10万円を乗じた未成年者控除を受けることができます。

20歳になるまでの年数は、相続発生時点で判断します。1年に満たない端数は1年とします。

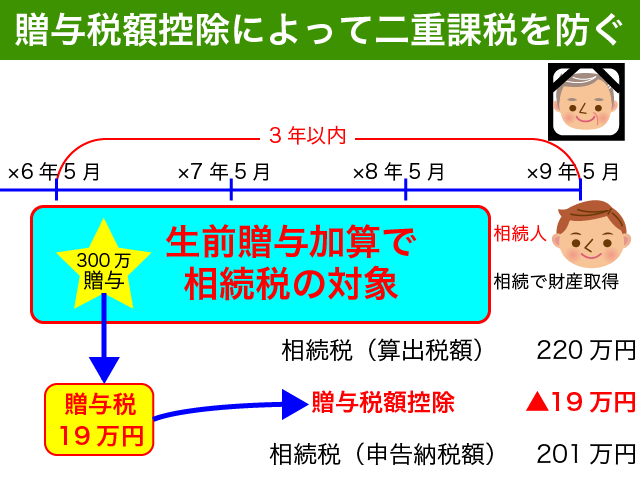

2-3-11.贈与税額控除

亡くなる3年以内に相続人等が受けた贈与は、相続税の対象となります。(生前贈与加算)

この時に負担した贈与税額がある場合には、相続税額から控除を受けることができます。

相続税について詳しくは税理士等の専門家にご相談ください。

3.揉めない相続を実現するための相続対策

図 揉めないポイント

現状把握 ⇒ どのようにしたいか考える ⇒ (家族会議) ⇒ 公正証書遺言

3-1.揉める原因を考える

相続が発生した場合になぜ揉めてしまうのかを考えてみましょう。

3-1-1.不動産は揉める原因

誰も次ぎたくない不動産は処分して分割しやすい預貯金や金融資産にしておくことをお勧めします。

不動産を相続する人と相続しない人との間でもトラブルとなります。不動産が多く金融資産が少ない場合は特に不動産の整理をお勧めします。

3-1-2.相続人の不平等

ある特定のお子さんにだけ財産を贈与しているような場合は揉める原因となります。

お兄さんは大学に行ったけど自分は専門学校だとか、成人式の着物をお姉ちゃんは買ってもらったけど自分はお古だった、などの不満の蓄積が相続を機に爆発をするという可能性も頭の中に入れておいた方が良いのではないでしょうか。

3-1-3.子供たちの仲が悪い

子供たちがもともと仲が悪いのであれば、当然に遺産分割協議で揉めてしまう可能性が高いですね。

3-2.家族と相続について話しあう機会をつくる

生前にどのように財産を残しておくか話し合う機会を作ることは揉めない相続を実現させるために有益です。

どのような財産があるかを整理するきっかけにもなりますし、揉める原因がないかどうかを確認することも可能となります。

相続税を納税するのは残された子供たちです。将来の相続を心配に感じていても子供からは話を切り出しにくいものです。

どのような財産があり、どのように分けてほしいと生前に話をして共有しておくとよいですね。おおよその相続税も確認しておくとなおよいでしょう。

3-3.揉めそうな場合は公正証書遺言を作成する

揉めそうな場合は公正証書遺言を作成することをお勧めします。

公証役場で作成する公正証書遺言は、必要書類を準備して実現したい内容を公証人に話をすると簡単に作成することができます。

<必要書類>

- 遺言を作成する方の印鑑証明書

- 財産を渡す方との関係が分かる戸籍謄本

- 不動産の固定資産税の評価額がわかるもの(固定資産税の納税通知書など)

- その他財産に関するメモなど

<手続き>

- 公証役場に電話連絡して打ち合わせ日程を決める

- 必要書類の確認と準備

- 公証役場で1回目の打ち合わせ

- 公証人からとどいた文案・費用・作成日時の確認

- 実印をもって公証役場で公正証書に署名押印

公正証書遺言の原本は、作成した方が120歳になるまで公証役場で保管されます。遺言作成時には手続きに必要な正本・謄本を1通ずつ交付されますので、お手元に1通、遺言執行者に1通渡しておくとよいのではないでしょうか。

<遺言執行者とは?>

作成した遺言に従って手続きをお願いする人を遺言執行者といいます。

相続人を特定するための戸籍謄本の取得や金融機関の解約払い戻し手続き、不動産の名義変更等の事務を行います。

揉めることを前提とする公正証書遺言の場合は、弁護士に相談することをお勧めします。

遺言に従って手続きを行うだけであれば、財産を多く渡したい方を遺言執行者としておき『代理人選任の権限』を付与することをお勧めします。

相続が発生した後に司法書士や行政書士等に手続きを任せることも可能となるからです。

遺言執行者を最初から弁護士や銀行に依頼すると手続費用が高くなり、別途司法書士や税理士の手数料もかかることになります。

財産について信頼して任せることができる方を第2の遺言執行者として、第1の執行者とそれぞれ単独で失効できるというような記載をしておくと相続が発生した後の手続きをスムーズに選択肢を多くすることができます。

4.承継しやすい相続を実現するための相続対策

4-1.未利用の不動産はすぐに処分をする

未利用の不動産は相続税だけでなく毎年の固定資産税等の維持負担が大きくなります。

特に現状維持が問題ないと思われる不動産であっても、相続をする方が相続税を負担した後に維持していくことは大変です。

未利用の不動産は売却をすることをお勧めします。

提携する不動産会社をご案内できますので、IFAにご相談ください。

4-2.借入金を返済するのも相続対策!

地主の皆様、借入金が残っているほうが相続税が安くなると勘違いしていませんか?

確かに相続税の計算上、借入金はプラスの財産から控除することができます。相続税が減額されるのは、借入金で評価額の低い不動産を取得するからなのです。

不動産取得後の借入金にもはや相続税減額効果はありません。承継しやすい相続のためには借入金が少ない方がよいのです。

金融資産5億円、不動産1億円、借入金1億円の方の場合、財産は5億円です。借入金の返済をしても金融資産4億円、不動産1億円で財産5億円に変わりはありません。

ただし、揉めない相続を優先に考えるほうが良いのではないでしょうか。収入を生み出す不動産がある場合には、分けやすい金融資産を手元に残すために借入金はそのまま分割払いしていくというのもありです。

4-3.相続後に必要となる資金の準備

キャッシュカードを作成されていないという方は、取引金融機関でキャッシュカードを作成しておきいざという時のためにご家族が引き出しできるようにしておくことをお勧めします。

防犯上の問題からご自宅に現金を多額に置いておくということはお勧めできません。

相続後に必要な資金がすぐに準備できるよう、遺言代用信託の活用もお勧めです。

IFAにご相談ください。

5.相続税の軽減を実現するための相続対策

5-1.保険金なしはもったいない!死亡保険金の非課税を活用

死亡保険金のうち法定相続人の数×500万円は相続税が非課税となります。

生前に使う予定がなく確実に相続させる見込みの金融資産が多くある場合にはその一部で生命保険に加入するというのがリスク少なく相続税を減額させることができますのでお勧めです。

相続税対策として生命保険の非課税をご検討したい方は、以下の記事をご参照ください。

『相続税対策で生命保険活用の効果を事例解説!3社の保険を徹底比較』

具体的な商品はIFAにご相談ください。

5-2.生前贈与が無駄に?これからお勧めの生前贈与

どのような制度になるのか現時点でははっきりしていませんが、生前贈与した財産を含めて相続税を計算する税制改正が検討されています。

毎年110万円を子供たちに贈与するような生前贈与は、今後相続税の減額効果がなくなるかもしれません。

生前贈与を含めて相続税の課税対象とするという考え方は、すでに日本に存在しています。相続時精算課税制度です。現行の相続時精算課税制度によると、将来の相続税の対象となる価額は贈与時の価額となります。

以下のような財産の生前贈与を続けることをお勧めします。

- 将来価値が増加する資産(自社株など)

- 収入を生み出す有価証券(上場株式、投資信託、債券など)

- 評価額をひくく抑えることができる財産(上場株式、特定の不動産など)

<名義預金とされないために>

贈与は、贈与する側と贈与を受ける側の意志の合致で成立する法律行為です。

複数の子供や孫に名義を毎年すこしずつ変更するという行為は、『贈与ではなく名義預金である』と税務署に判断されることとなりますのでご注意ください。

名義預金と指摘されてしまうと20年かけて実行した贈与もすべて無意味となってしまいます。贈与をする際はきちんと贈与契約書を作成するようにしてください。

親の証券口座から子供の証券口座に有価証券を贈与すると名義預金と指摘されるリスクを減らすことが可能です。手続きの際に贈与契約書の提出が求められるからです。

これを抑えれば名義預金とならない!見分け方と対処法を徹底解説!

有価証券の贈与のために家族口座の開設をお勧めします。IFAにご相談ください。

5-4.必要な自宅リフォーム・墓地仏壇は生前に

建物の相続税評価額は固定資産税評価額となっています。

古くなった自宅をリフォームしても一般的に増築を伴う工事でなければ建物の固定資産税評価額は増加しません。

必要なリフォームは早めにやっておいて損はないのです。

また、相続税が非課税となる財産に墓地や仏壇があります。少しでも相続税を抑えたい方はこれら非課税の財産を生前に準備しておくことも相続税減額の役に立ちます。

5-6.小口不動産で評価額の圧縮

1口1,000万円で都心の不動産に投資することができる小口不動産は相続税減額に有益です。

相続税を圧縮する方法としてタワーマンションが有名ですが、税務署とのトラブルも多く発生しております。

小口不動産であれば複数の相続人に分割することも容易ですので、遺産分割しやすく揉めにくいのです。生前に贈与することも可能ですので相続税対策を行う上で上手に活用することをお勧めします。

具体的な商品はIFAにご相談ください。