この紙だけ年分が違う?どうして?

年末調整の書類の中で一つだけ年分が違う書類があるのです。

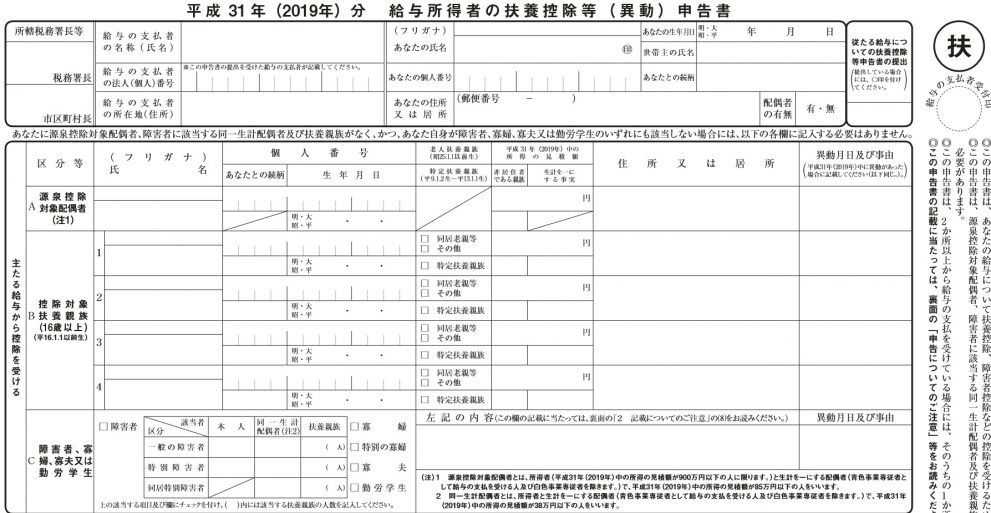

給与所得者の扶養控除等申告書です。

この書類は年末調整の書類というよりも、毎月の給料から徴収される所得税額を計算するための重要な書類なのです。

単に扶養家族を記載する書類と思っていませんか??

障害の状況や寡婦等の情報を記載をしないことによって、大きな損失となる場合もあるのです!

そこで今回は、年末調整の書類のうち扶養控除等申告書の書き方について記載例を基にご紹介します。記載すべき点を漏らさないようにして、損をしないようにしてください。

目次

1.扶養控除等申告書の書き方

1-1.必ず右上だけは記載して提出をする

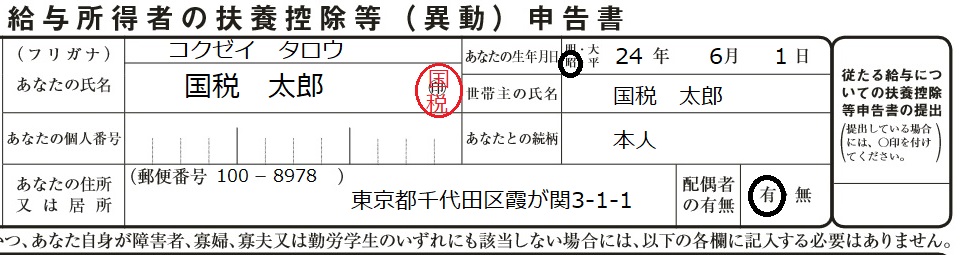

会社から給与所得者の扶養控除等申告書を渡されたら、まずは右上の氏名、住所等を記載して認印を押印しましょう。

個人番号(マイナンバー)については、会社の指示に従ってください。記載するなと指示されていれば、記載をしなくて結構です。

会社がマイナンバーを別に管理しているため、扶養控除等申告書には記載をしないように指示をされている方が多いのではないでしょうか。

世帯主が自分の夫の場合、あなたとの続柄には『夫』と記載すれば大丈夫です。

<注意点>

扶養する家族がいない方であっても扶養控除等申告書を提出する必要があるのです!理由が気になる方は、『2.扶養控除等申告書とは』をご参照ください。

扶養する配偶者等の親族がいない方で以下のいずれにも該当しない場合には、扶養控除等申告書の記載は以上で終了です。

- 障害者

- 寡婦or寡夫

- 勤労学生

本人が障害者の場合、障害の程度によって障害者控除という所得控除を受けることができます。

寡婦とは、夫と死別又は離別したのちに再婚をしていない女性のことです。寡夫とはその男性版です。一定の要件に該当すれば寡婦控除(寡夫控除)という所得控除を受けることができます。

給与収入が130万円以下の学生の場合、勤労学生控除という所得控除を受けることができます。イメージは学生のバイトですね。社会人が働きながら大学で学びなおすという場合であっても、収入130万円以下であれば勤労学生に該当します。

扶養する配偶者や子供がいない方で、これらのいずれかに該当する方は、『1-3.障害者や寡婦等に該当する場合』へ進んでください。

1-2.控除対象配偶者や扶養親族(子供、親など)がいる場合

1-2-1.源泉控除対象配偶者

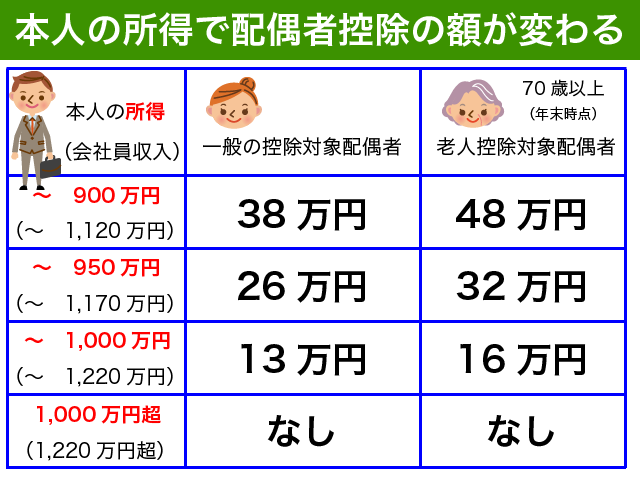

平成30年から配偶者控除に所得要件が設けられていますので、まずはご自分の見込み収入をイメージしてください。

来年*の所得が900万円(給与収入が1,120万円)を超える見込みの方の場合、毎月の給与から控除される所得税では配偶者は控除対象外となりますので、配偶者の氏名等の記載は不要です。

源泉控除対象配偶者として記載をしていなかったとしても所得が1,000万円以下(給与収入が1,220万円以下)であれば、配偶者控除等申告書という年末調整の書類を提出することで配偶者控除を年末調整にて受けることができますのでご安心ください。

*この記事では、年末調整の際に扶養控除等申告書を記載する方法をご紹介しています。就職や転職等によって扶養控除等申告書を記載する方は、『来年』を『今年』と読み替えるようにしてください。今後でてくる『来年』についても同様です。

自分の給与見込額が1,120万円以下で、配偶者の給与が150万円以下となる見込みの場合には、配偶者の欄を記入してください。

名前(フリガナ)、生年月日、住所は迷うことがないかと思います。個人番号は右上の場合と同様に記載するか否かは会社の指示に従ってください。

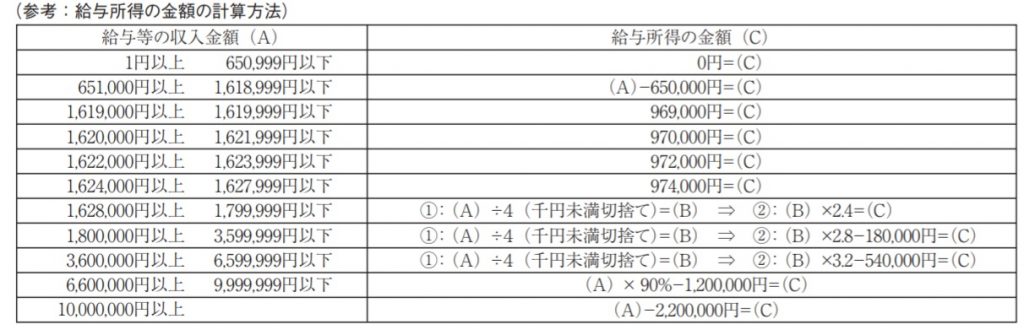

来年の所得の見込額には、給与収入ではなく所得を記載することとなります。

給与収入150万円以下のパート勤務の場合、給与収入から65万円を引いた金額が所得となります。

ご不安な方は、配偶者控除等申告書にある給与所得の金額の計算方法をご確認ください。

配偶者が1年以上海外に居住している場合には、非居住者である親族にチェックを入れてください。詳しくは、『1-2-2.控除対象扶養親族(16歳以上)』でご説明をします。

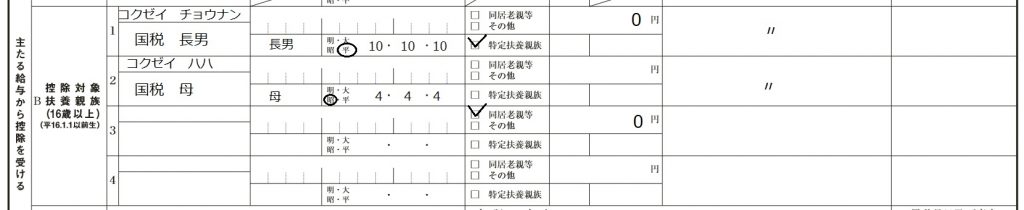

1-2-2.控除対象扶養親族(16歳以上)

扶養する子供については、来年年末の年齢によって記載する場所が異なりますのでご注意ください。

16歳以上の扶養親族で所得が38万円(給与収入103万円)以下の場合、扶養控除という所得控除38万円をうけることができます。

源泉控除対象配偶者とほとんど同じですね。

扶養親族である親や子供が一定の年齢の場合には、該当箇所にチェックマークを入れるのを忘れないようにしてください。

年末で70歳以上の親を扶養している場合、老人扶養親族として所得控除の額が10万円多くなります。老人扶養親族と同居している場合には、同居老親等としてさらに10万円所得控除が多くなるのです。

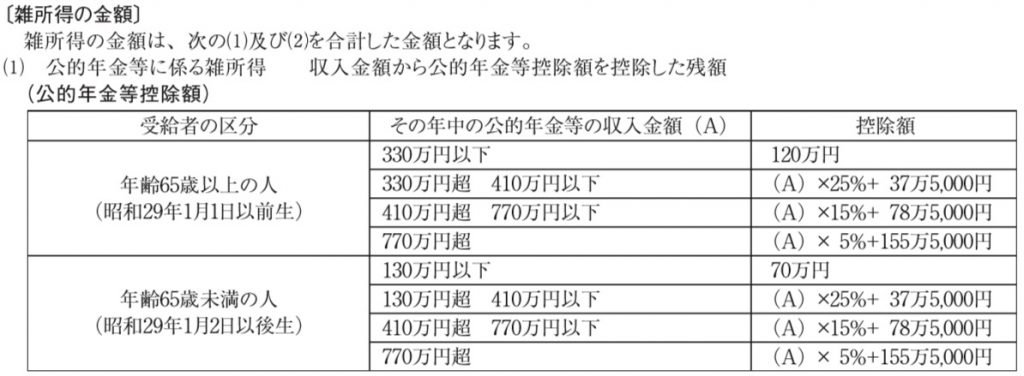

年金を受け取る親族の場合も収入ではなく所得を記載します。年金の所得を計算したい方は、配偶者控除等申告書の裏面(下記参照)をご確認ください。

年金は雑所得となり、公的年金等控除額を控除した金額が所得となります。

<非居住者である扶養親族>

扶養する子供が海外に留学しているような場合、非居住者である扶養親族にチェックをするようにしてください。

非居住者とは、簡単に言えば1年以上海外に暮らしている方のことを言います。

扶養親族等が非居住者の場合『生計を一にする事実』の欄に1年間に送金をした金額を記入することになっているのですが、記入している現在ではいくらになるのかわかりませんので今回は記入不要です。

来年の年末調整の際、年間の送金額を記入することとされています。

非居住者である扶養親族等がいる場合、以下の書類を会社に提出することとなります。

- 親族関係書類(戸籍の附票の写し及びパスポートの写し)

- 送金関係書類(金融機関の送金明細、クレジットカード利用明細など)

詳しくは扶養控除等申告書の裏側にある注意点を確認していただくか、会社にお問い合わせください。

1-3.障害者や寡婦等に該当する場合

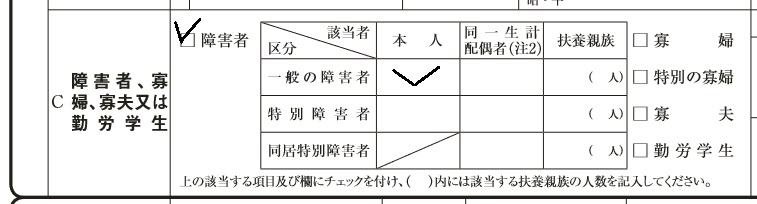

自分や配偶者、扶養親族等が、障害者や寡婦等に該当する場合、チェックマークを入れるのを忘れないでください。

障害者控除という所得控除は比較的有名ですので、忘れる方は少ないと思います。自分だけでなく、配偶者や扶養親族が障害者に該当する場合にもチェックマークを忘れないようにしてください。

配偶者控除の対象になるかは以下の表でご確認ください。

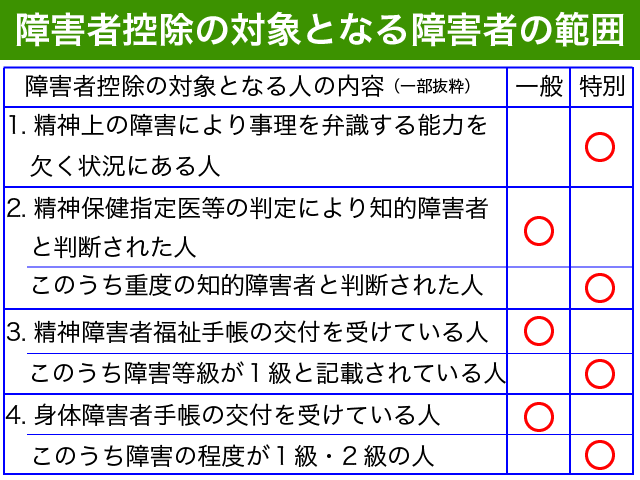

障害の状況によって、特別障害者と一般障害者に分かれます。特別障害者の方が所得控除が大きいのです。

一般障害者で27万円、特別障害者で40万円、同居している控除対象配偶者や扶養親族が特別障害者の場合には同居特別障害者として75万円の所得控除を受けることができます。記入する欄を間違えないようにしてください。

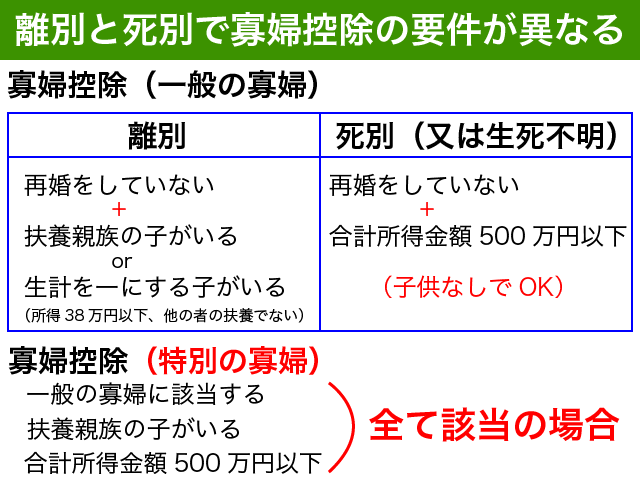

寡婦控除は障害者控除ほど一般的に知られていません。自分が寡婦に該当する方は忘れずにチェックマークを入れるようにしてください。

寡婦控除は非常にわかりづらいのですので、要件をよく確認をしてください。

離別の場合は条件が厳しいです。扶養親族となる子又は所得38万円以下で他の者の扶養となっていない子供がいないと寡婦には該当しません。

死別や生死不明の場合、所得が500万円以下(給与収入およそ688万円以下)であれば、寡婦に該当します。

扶養親族となる子がいてさらに所得が500万円以下の寡婦の場合、特別の寡婦に該当し所得控除が多くなります。該当する方は忘れないようにしましょう。

寡婦控除(一般の寡婦)は27万円、特別の寡婦は35万円の所得控除を受けることができます。

<注意点>

寡婦控除は離別や死別が条件となっていますので、法律上の結婚をしたことがある方しか控除を受けることができませんのでご注意ください。未婚のシングルマザーは寡婦控除対象外なのです。

1-4.他の所得者が控除を受ける扶養親族等

夫婦共働きで扶養する子供が1人いる場合、夫婦いずれか一方でしか扶養控除の対象とすることができません。

1人の子供を2人の扶養親族とすることはできないのです。

他の者が控除を受ける扶養親族等については、扶養親族の氏名、続柄、生年月日、住所、控除を受ける者の氏名、続柄、住所を記載するようにしてください。

誰から控除をするのか、この欄の記載を通じて確認をするようにしてください。

1-5.住民税に関する事項(16歳未満扶養親族)

16歳未満の子供等は、用紙の一番下に記入をします。

所得税でも住民税でも16歳未満の子供は扶養控除の対象とはなりませんが、地方税法にて扶養親族の状況を市区町村に提出をすることになっていますので深く考えずに16歳未満は用紙の下に書くと割り切ってください。

これで、扶養控除等申告書の記載はおしまいです。お疲れさまでした。

2.扶養控除等申告書とは

給与所得者の扶養控除等申告書は、その年最初に給与等の支払いを受ける日の前日までに会社に提出をする必要があります。

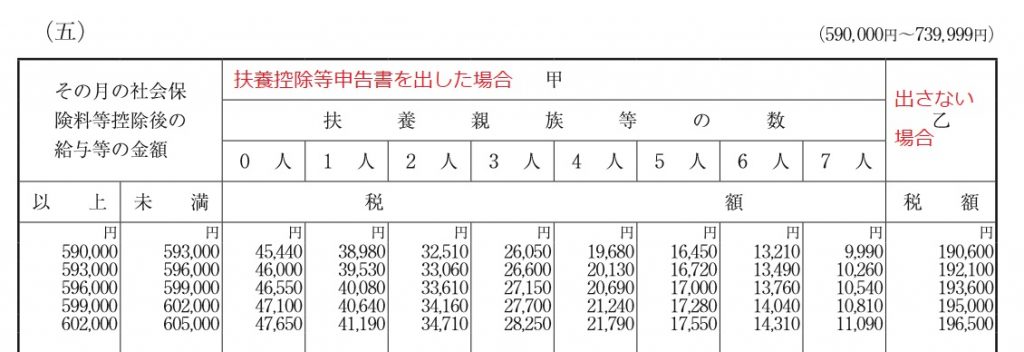

扶養控除等申告書を提出しない場合、給与から徴収される所得税が高くなってしまうのです。(乙欄なんていいます。)

社会保険料を控除した給与が59万円の独身の方の場合、扶養控除等申告書を記載すれば45,440円の所得税が徴収されることになるのですが、扶養控除等申告書を出さなかった場合には、190,600円の所得税が徴収されてしまうのです。

『扶養控除等申告書を出さない=メインの給与は別にある』と考えられてしまうために、高い税率の所得税を徴収されることになるのです。

年末調整の際に来年分の扶養控除等申告書を書かされるのはそのような理由のためです。来年1月分の給与から徴収する所得税を計算するために必要な書類というわけなのです。

3.扶養控除等申告書の注意点

3-1.扶養の状況が変わったら再度提出をする

以下のような扶養の状況が変わったときには、会社に連絡をして扶養控除等申告書を作成しなおすようにしてください。

- 配偶者が仕事を始めて控除対象外となる見込み

- 扶養する親族が障害者に該当することとなった

- 年の中途の離婚、死別等により寡婦になった

- 扶養親族の見込所得が増加し控除対象外となった

扶養控除等(異動)申告書とされているのは、異動時に提出する書類も兼ねているというわけなのです。

扶養控除等申告者は毎月の給与から徴収する所得税を計算するためのものですので、早急に会社に連絡をするようにしましょう。

そのまま何もしないでいると、これらを考慮しないまま年末調整が行われる恐れがあるからです。

会社の年末調整が間違えていたことになると、税務署から追加の所得税が会社に徴収されることとなります。その後自分の給与から所得税が天引きされるわけです。

不納付加算税という余計なペナルティが課されてしまいますので、会社に迷惑をかけないためにも異動事項はきちんと申告するようにしましょう。

4.まとめ

給与所得者の扶養控除等申告書の書き方を中心にご説明しました。

記載方法はそれほど難しくないと思いますが、収入ではなく所得を記載する点ご注意ください。

障害者や寡婦(寡夫)等に該当する方は、扶養控除等申告書に記載をするのを忘れないようにしてください。

扶養控除等申告書は、毎月の給与から徴収される所得税を計算するための重要な書類です。確定申告をされる方であっても、給与の支払者に必ず提出をするようにしてください。

扶養の状況に異動が出た場合には、再度扶養控除等申告書を作成して会社に提出をするようにしてください。