配当期待権ってなんだろう?

配当を期待できる権利だということは皆さん分かると思いますが、辞書で調べてもおそらく記載されていないのではないでしょうか。

それもそのはず、配当期待権とは相続税の財産評価基本通達で評価方法が定められている専門用語なのです。

今回は配当期待権についてご説明します。どのような場合に配当期待権が問題となるのか、また配当期待権の相続税評価額についてもご説明します。

配当期待権の考え方をしっかりと理解して、相続税の申告をする際に漏らさないようにしてください。

1.配当期待権とは?

1-1.配当期待権は相続税申告で問題となる『権利』

配当期待権とは、配当金の基準日以後に亡くなった方の相続人が『相続後に配当金を受け取ることができる権利』のことをいいます。

配当期待権が問題となるのは、相続税の申告が必要となるときです。

相続税の申告が必要となる場合でも配当期待権が問題となるケースは限られています。配当期待権が相続税申告で問題となるのは以下の全てを満たす場合に限ります。

- 亡くなった方が配当金のもととなる株式等を所有していた

- 亡くなった日が配当金の基準日から配当金受け取りまでの間

- 亡くなった後に配当期待権に基づき配当金を受領可能なこと

亡くなった時点で株式を持っていなかったとしても安心してはいけません。亡くなる前において株式等を所有していた場合には配当期待権が問題となることがあるからです。

配当金を受け取ることができる基準日に株主であれば、のちに株式を売却していたとしても配当金を受け取ることができるからです。

この説明だけではピンとこない方もいらっしゃると思いますので、配当期待権が問題となる場合ならない場合を次項で具体的にご説明します。

1-2.具体事例で確認 配当期待権が問題となる場合、ならない場合

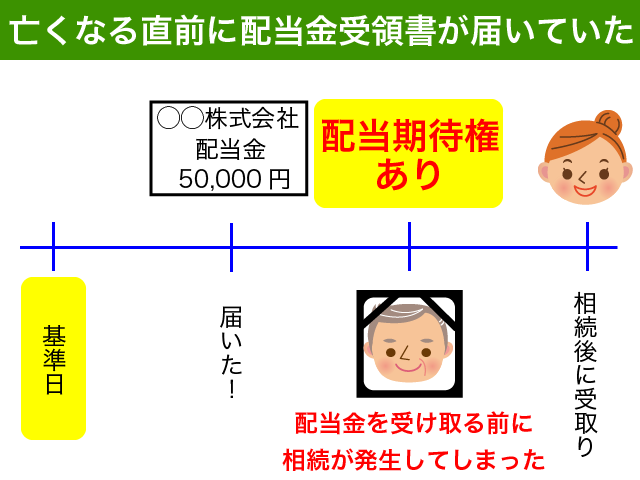

1-2-1.亡くなる直前に配当金受領書が届いていた場合

亡くなる直前に会社の株主名簿管理人である信託銀行から配当金受領書を受け取っていた場合、配当期待権を相続財産として申告する必要があります。

配当金受領書とは、郵便局の窓口に持参することで配当金を受け取ることができる紙のことです。

亡くなる直前に配当金を受け取る権利があったにも関わらず受け取っていないのであれば、相続人が配当金を受け取る権利を引き継ぎ配当を受けることができます。これが配当期待権です。

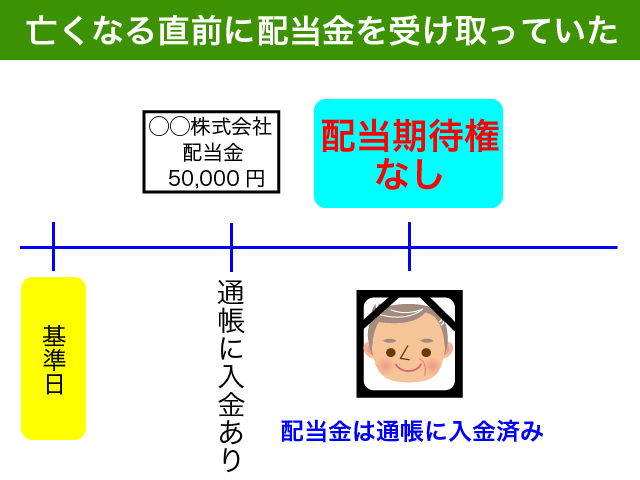

1-2-2.亡くなる直前に銀行口座に振り込まれた配当金

亡くなる直前に銀行口座に振り込まれた配当金は、配当期待権とはなりません。

亡くなった時点ではすでに配当金を受け取っていますので、配当金相当が普通預金として相続税の対象となるだけなのです。

普通預金を相続財産として申告をするだけで問題がありません。

一方で、亡くなった直後に銀行口座に振り込まれた配当金がある場合には、配当期待権として相続税の対象とする必要があります。

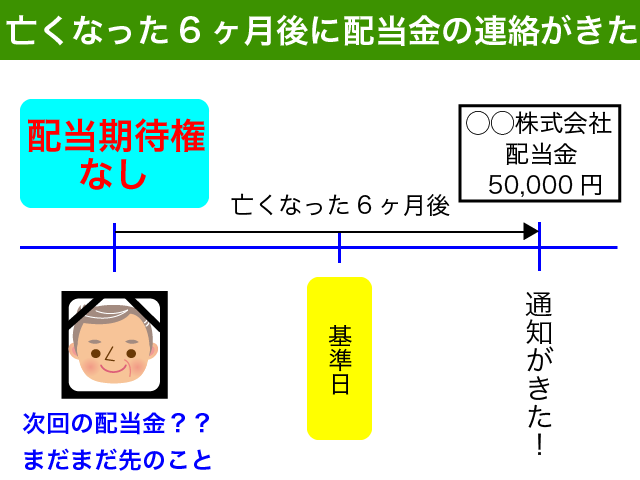

1-2-2.亡くなった6ヶ月後に配当金受領書が届いた場合

一般的に、亡くなった後3ヶ月を超えて届いた配当金受領書は配当期待権とはなりません。

配当期待権が問題となるのは、亡くなった時点で配当金を受け取る権利を持っている場合に限ります。

配当金は基準日から3ヶ月以内に受領可能となることが一般的ですから、亡くなった6ヶ月後に届いた配当金受領書は相続発生後の基準日に基づいた配当ということになるからです。

相続税の対象となる財産は、原則として相続発生時の財産です。

相続後に新たに発生した『配当金を受ける権利』は相続税の対象とはなりません。

亡くなってから3ヶ月以内に連絡が届いた配当金については、配当期待権となる可能性が高いですので、基準日が亡くなる前かどうかをよく確認するようにしてください。

亡くなった後の基準日に基づく配当金については、配当期待権には該当しません。

3月決算の場合、期末配当の基準日は3月31日、中間配当の基準日は9月30日が一般的です。配当金受領書や株主総会の招集通知等に記載されているその会社の事業年度を確認するようにしてください。

事業年度が1/1から12/31の会社でしたら、一般的に期末配当の基準日は12月31日となります。

<基準日と配当金>

会社は一定の日を基準日を定めて、基準日における株主を株主総会等で権利を行使することができる株主として取り扱うことができることとされています。(会社法第124条第1項)

同時に会社法では、基準日を定める場合には3ヶ月以内に行使できる権利でなければならないとも定めています。(会社法第124条第2項)

一般的な3月決算の会社の場合、基準日である3月31日に株主であれば、6月の株主総会への参加や配当金の受領をすることができるのです。

たとえ4月中に株式を売却していたとしても基準日時点で株主であれば権利を行使することができることになります。

2.配当期待権の相続税評価額

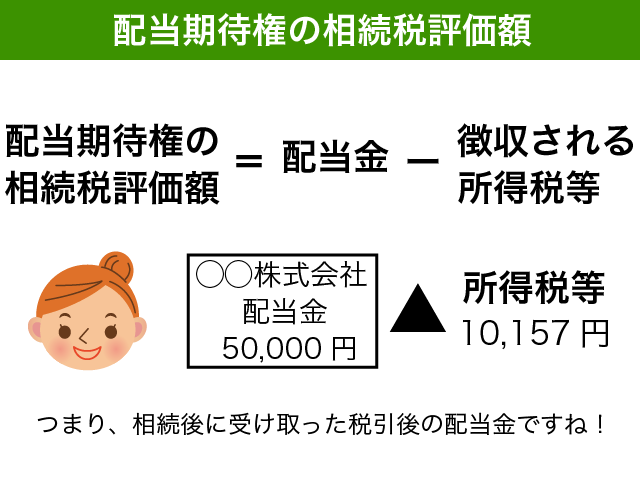

配当期待権の評価は以下のとおりです。

配当期待権の評価額 = 配当金の金額 – 徴収される所得税等

個人の方が上場株式の配当金を受け取る場合、所得税15.315%(復興税含む)と住民税5%が徴収されます。

単純に『受け取った税引後の配当金』と表現した方がわかりやすいかもしれませんね。

相続税の財産評価のルールである財産評価基本通達には、以下のように定められています。

財産評価基本通達

(配当期待権の評価)

93 配当期待権の価額は、課税時期後に受けると見込まれる予想配当の金額から当該金額につき源泉徴収されるべき所得税の額に相当する金額(特別徴収されるべき道府県民税の額に相当する金額を含む。以下同じ。)を控除した金額によって評価する。(昭55直評20外・昭58直評5外・平2直評12外・平11課評2-2外・平28課評2-10外改正)

相続税の申告は原則として亡くなった日から10ヶ月以内です。

一般的な株式会社の配当の場合、亡くなった日から3ヶ月以内には配当期待権に基づいて配当を受け取っていることと思います。(<基準日と配当金>参照)

従って実務上は、『課税時期後に受けると見込まれる予想配当』ではなく、『課税時期後に受け取った配当金額』と考えればよいことになります。

相続財産に上場株式がある場合には、当然に上場株式も相続税の対象となります。上場株式の相続税評価については以下の記事をご参照ください。

『上場株式の相続税評価と調べ方を徹底解説【評価明細書の記載例付き】』

3.まとめ

配当期待権について説明をいたしました。

配当期待権とは、相続税の対象とされる『相続後に配当金を受け取ることができる権利』です。

配当の基準日以後、配当金を受け取るまでの間に亡くなった場合に問題となります。

相続発生後3ヶ月以内に受け取った配当金がある場合、配当期待権となる可能性が高いですので基準日をよく確認するようにしてください。

配当期待権の評価は、受け取った税引後の配当金となります。

相続税申告をするにあたって配当期待権がある場合には漏らさないように申告をするようにしてください。