平成30年から年末調整の書類が大きく変わることとなりました。

特に大きな変更が、給与所得者の配偶者控除等申告書です。

本年分の所得の見積額や配偶者の所得など簡単に記載できない内容となっています。

そもそも書く必要がある書類なのか?所得を間違えたらどうなってしまうだろう?皆さんお悩みのことと思います。

そこで今回は、給与所得者の配偶者控除等申告書についてご説明をします。そもそも書く必要がない方が記載方法を悩んでいても仕方がないのです。

書類を作成すべき方、記載方法等をしっかりと解説しますので年末調整の書類を作る際の参考にしてください。

目次

1.配偶者控除等申告書を提出すべき人

給与所得者の配偶者控除等申告書を提出すべき方は、以下の方々のうち今年の所得の見積額が1,000万円以下(給与収入のみの場合1,220万円以下)の方に限ります。

- 年末調整で配偶者控除を受けようとする方

- 年末調整で配偶者特別控除を受けようとする方

不動産賃貸をしている、副業をしている等の事情によって所得税の確定申告をされる方の場合、配偶者控除等申告書を記載する必要はありません。

年末調整でこれらの控除を受けなくても問題ないがないからです。年末調整で配偶者控除を受けていないから確定申告で配偶者控除を受けられないということはありませんのでご安心ください。

会社に他の所得を知られたくないという方も多いのではないでしょうか。適当に記載をしようかと迷われている方は、提出をしなければいいわけです。

所得が1,000万円超えるかどうか確定申告の時期にしっかりと判断してから確定申告で配偶者控除の適用を受ければいいわけです。

配偶者がいない方は、当然に配偶者控除等申告書を記載する必要はありません。同居している事実婚であっても、法律上の夫婦でない場合には配偶者控除等を受けることができないからです。

年収が2,000万円を超える給与所得者の場合、年末調整をすることができません。そのような方も配偶者控除等申告書を記載する必要はありません。

不動産所得等がある方で、配偶者に給与(青色事業専従者給与)を支払っている場合にも、配偶者控除等申告書を記載する必要はありません。青色事業専従者や事業専従者の場合、配偶者控除も配偶者特別控除も受けることができないからです。

2.配偶者控除等申告書の記載方法

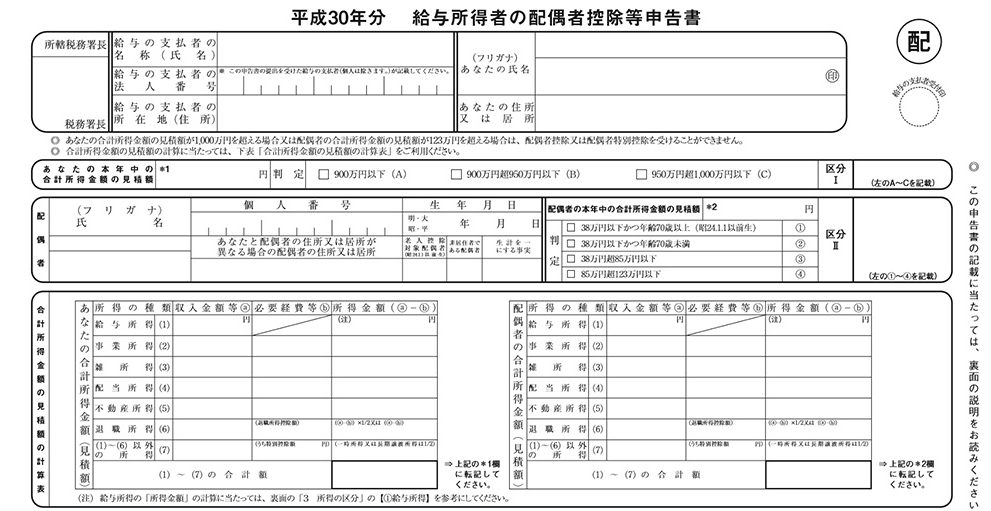

給与所得者の配偶者控除等申告書の記載方法をご説明します。

事前に以下の事情を理解しておくと記載する際にスムーズかと思います。

- 収入と所得は違う(収入-必要経費等=所得)

- 自分の所得によって配偶者控除等の控除額が変わる

- 配偶者の所得によって配偶者控除等の控除額が変わる

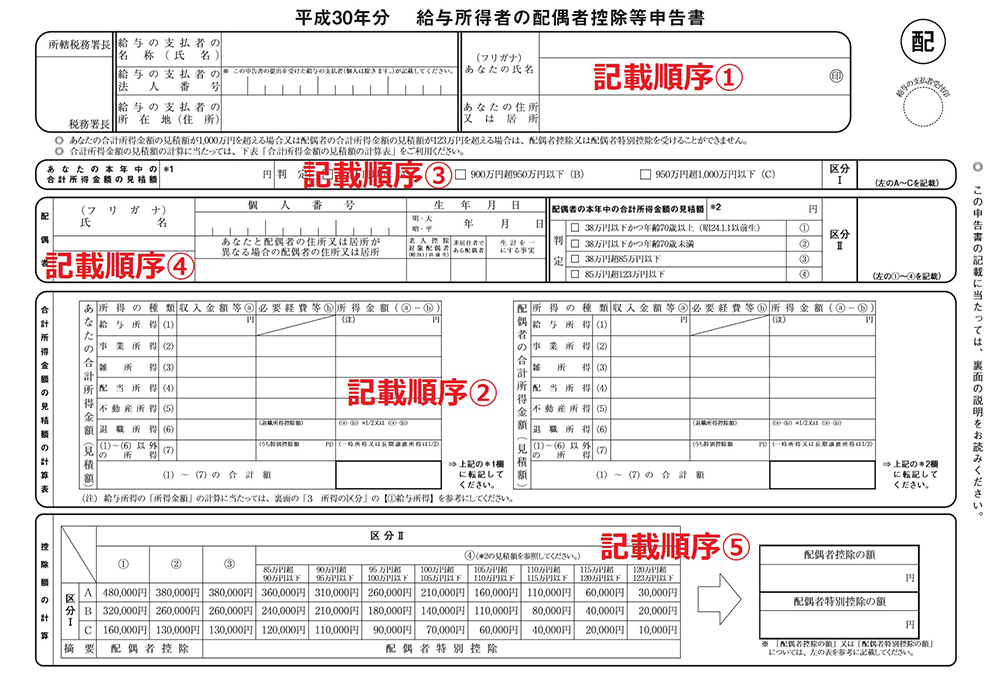

記載する順番は下記の図のとおりです。

2-1.基本情報の記載

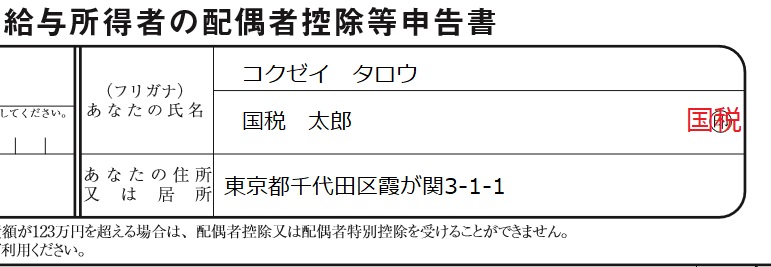

まずは右上に氏名、フリガナ、住所を記載して認印を押印しましょう。

迷うことはないのではないでしょうか。会社からもらった申告書に初めから氏名等が印字されている場合には押印のみすれば結構です。

2-2.合計所得金額の見積額の計算表

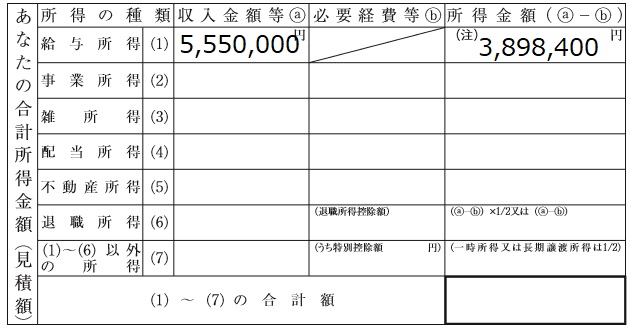

次に、用紙の中央にある合計所得金額の見積額を記載します。まずは左側、ご自分の所得について記載をするようにしてください。

ここでは、ご自分の所得についてのみ書き方をご説明します。右側の配偶者の所得はご自分の所得と同様に計算をして記載をすればいいからです。

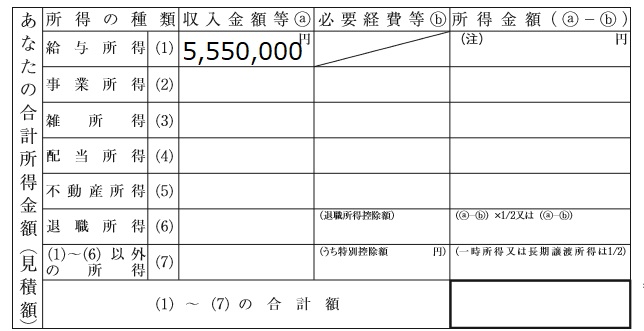

2-2-1.給与所得の収入金額等

この書類を記載する際には当然に源泉徴収票は手元にありません。給与所得の収入金額等については給与明細を合計して計算をするか、会社の経理などに確認をするといいでしょう。

収入金額とは、税込みの年収(給与+賞与)となります。手取りではありませんのでご注意ください。

給与明細と賞与明細の課税対象額という欄を合計していけば大丈夫です。年末に賞与がある場合にはその金額を合計するのを忘れないようにしてください。非課税となる通勤費は収入金額に含まれません。

2-2-2.給与所得の所得金額

給与等の収入が記載できましたら、給与所得の金額を計算しましょう。

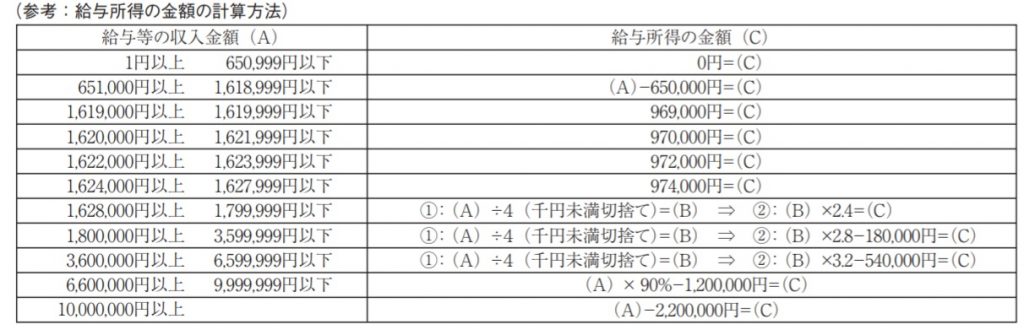

配偶者控除等申告書の裏にある【①給与所得】にある表を確認して、給与所得を計算してみてください。

給与収入が555万円の方の場合、555万円÷4(千円未満切捨て)×3.2-540,000円で3,898,400円となります。

給与収入が800万円の方の場合、800万円×90%-1,200,000円で600万円となります。

給与所得は、給与等の収入金額から給与所得控除額を控除した金額となります。この表を使えば給与所得を計算することができるのです。

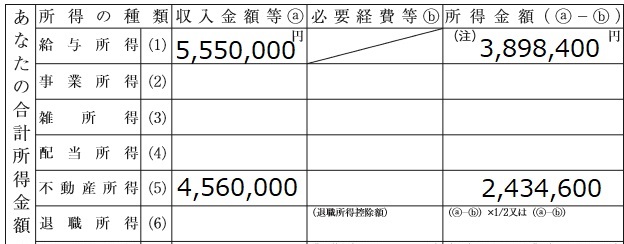

2-2-3.不動産所得や配当所得など

不動産所得があり毎年確定申告をされている方は、不動産所得の収入金額、必要経費等を記入して所得金額を計算してください。

あくまで見積額です。確定申告をまだ作成しているわけではありませんので、現時点で見積もることができる金額を記載すればいいのではないでしょうか。

特に配偶者の所得はできるだけ正確に見積もることをお勧めします。配偶者特別控除は配偶者の所得が変わると控除額も変わってきてしまうからです。

配当所得については、特定口座で源泉徴収される上場株式等の配当所得で確定申告しないものは記載をする必要がありません。

給与所得のある会社員等の場合、給与以外の所得の合計額が年間で20万円以下の場合には確定申告が不要です。そのような所得がある方の場合、確定申告をしないのであれば記載をする必要はないと思われます。配当の取扱いと同様ですね。

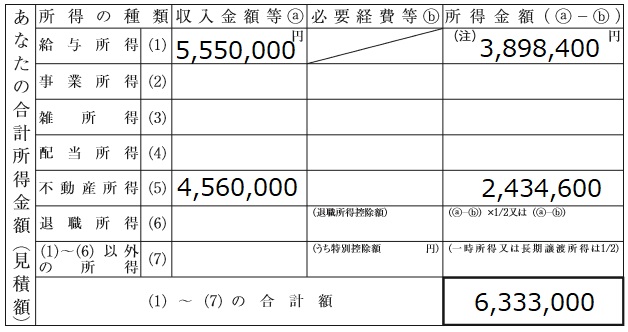

2-2-4.(1)~(7)の合計額

所得の記載ができたら合計をしてください。

この金額を*1、*2に転記をすることになります。

2-3.あなたの本年中の合計所得金額の見積額

所得の合計が計算できればあとは簡単です。申告書上部に自分の所得を転記してください。

![]()

判定の欄に(A)、(B)、(C)の区分があります。所得の金額に応じて区分をチェックしてください。

ここで判定した自分の所得区分が、『区分Ⅰ』となります。A~Cのいずれかを区分Ⅰに記載をします。

本年分の合計所得金額の見積額が1,000万円を超えた場合には、配偶者控除も配偶者特別控除も適用することができません。したがって、配偶者控除等申告書を提出する必要はありません。

2-4.配偶者

次に、配偶者の欄を記入します。

配偶者の氏名、フリガナ、生年月日を記入し、配偶者の本年中の合計所得金額の見積額に配偶者の所得を転記してください。

個人番号(マイナンバー)については、会社の指示に従うようにしてください。記載をしないよう会社から指示があるのでしたら記載をしなくても結構です。

配偶者控除は、配偶者の年齢が70歳以上の場合には金額が多くなります。昭和24年1月1日以前の生年月日の場合、『老人控除対象配偶者』の欄に〇をつけてください。

配偶者の所得が以下のいずれかに該当するかをチェックして、区分Ⅱに①~④のいずれかを記載をします。

- 38万円以下かつ年齢70歳以上

- 38万円以下かつ年齢70歳未満

- 38万円超85万円以下

- 85万円超123万円以下

配偶者の所得が123万円超の場合、配偶者控除等をうけることができません。ここまで記載したのに残念ですが、配偶者控除等申告書を提出する必要はありません。

<配偶者が非居住者の場合>

配偶者が海外で生活している場合(非居住者の場合)には、『非居住者である配偶者』の欄に〇を付けます。扶養の実態を判断するために今年の配偶者への送金額を記載します。

非居住者である配偶者について配偶者控除等の摘要を受ける場合、以下の書類を配偶者控除等申告書に添付することとなっていますので忘れないようにしてください。

- 親族関係書類(戸籍の附表の写し等、パスポートの写し)

- 送金関係書類(金融機関の送金明細、配偶者が使ったクレジットカードの利用明細)

2-5.控除額の計算

区分Ⅰと区分Ⅱに従って、配偶者控除の額または配偶者特別控除の額を調べて、右側に配偶者控除の額または配偶者特別控除の額を記載すれば終了です。

区分Ⅰと区分Ⅱの交わるところが配偶者控除の金額または配偶者特別控除の金額となります。

区分ⅠがAで、区分Ⅱが②の方の場合、配偶者控除が380,000円となります。

区分Ⅱが④の方の場合、所得の見積額に応じた欄を選択してください。

区分ⅠがCで、区分Ⅱが④(配偶者の所得見積額が98万円)の方の場合、配偶者特別控除が90,000円となります。

お疲れさまでした!無事に作成できましたか?

配偶者控除の額と配偶者特別控除の額は必ずどちらかにしか金額は入りませんのでご注意ください。

3.配偶者控除等申告書の注意点

3-1.会社のルールに従う

会社によってルールも様々ですので、会社から指示された方法を優先するようにしてください。

配偶者控除等を受けない方は配偶者控除等申告書は提出する必要はありませんとご説明をしてきましたが、それでも会社から提出を求められるのであれば会社のルールに従ってください。

配偶者の源泉徴収票を添付するように求めてくる会社もありますし、配偶者がいない方に対しても配偶者控除等申告書の提出を求めてくる会社もあるかもしれません。

ここでご紹介した一般的な内容よりも、勤務されている会社に指示されたことを優先するようにしてください。

3-2.所得の見積額が異なることが判明した場合

平成30年以降は、自分や配偶者の所得によって配偶者控除の金額、配偶者特別控除の金額が細かく異なってくることになります。

前提とした所得が変わる場合には、会社に報告をするようにしてください。

年末調整のやり直しをする必要が出てくるからです。

会社は年末調整によって給与を支払っている方の所得税を調整する義務があります。徴収漏れが後日指摘された場合には、会社は追加の税金を支払う義務がでてくるのです。

自分で確定申告して修正しろと言われれば、会社に報告したうえで確定申告をすればよいでしょう。

3-3.年の中途で婚姻又は離婚した場合

配偶者控除等ができるかどうかは、年末の状況によります。これは扶養控除等でも同様です。

ほぼ1年間扶養してきた配偶者がいたとしても、12月に離婚をしたのであれば配偶者控除等を受けることはできませんのでご注意ください。

逆に年の途中に結婚をしたとしても、年末時点で婚姻関係が継続していれば配偶者控除を受けることができます。

この場合の配偶者の所得は、単純に配偶者の1年間の所得で判断をします。婚姻前の所得、婚姻後の所得と分けて計算する必要はありません。

4.まとめ

平成30年から大きく様式が変更された年末調整の書類、配偶者控除等申告書についてご説明をしてきました。

まずは自分がこの書類を書く必要があるのかどうかをしっかりと判断してください。

年末調整で配偶者控除等を受けない方は提出する必要はありません。

配偶者控除等申告書の記載で重要な点は、所得金額の見込額の計算です。見積額ですので確定申告の内容と全く同じ金額でなくても問題ありませんが、できるだけ正確に記載をするようにしてください。

配偶者控除等申告書は、勤務する会社のルールに従って記載をするようにしてください。特に個人番号について記載しないよう指示されているのであれば記載は不要です。

所得の見積額が異なることとなった場合には、会社に報告をするのを忘れないようにしてください。後日税務署から会社に追加の税額が徴収される恐れがあるからです。

配偶者控除等ができるかどうかは年末の状況で判断をしますので、年の中途で婚姻や離婚をされた方はご注意ください。