所得税の確定申告書を作成していて記入に迷う部分ってありませんか?

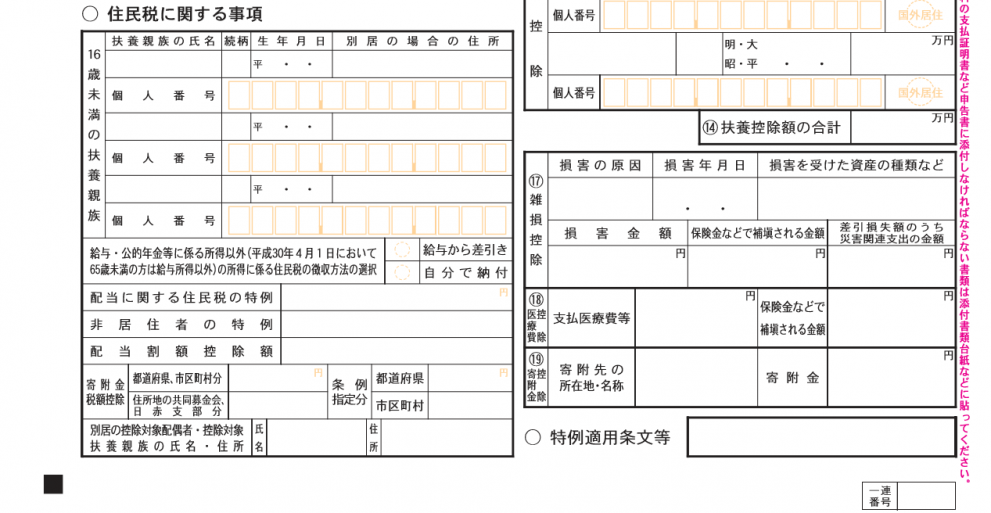

そうです、第二表にある『住民税に関する事項』です。

よく分からないから何も記入されない方もいらっしゃるのではないでしょうか。

ひょっとしたら、非常に損をしているかもしれませんよ!

住民税は市区町村が計算をするのですが、確定申告をする際にもれなく正しい情報を記入していないと住民税が高く計算されてしまうこともあるからです。

ほとんどの方は住民税の金額を疑いませんが、実際には金額が間違えていることもあるのです。

また、確定申告をする際に所得税の金額のことのみ考えていると住民税が高くなってしまうこともあります。

そこで今回は、住民税を軽減するための確定申告の注意点をご説明します。住民税も考慮して損のない確定申告書を提出するようにしてください。

目次

1.住民税を軽減するための確定申告の注意点

住民税とは、道府県民税や市町村民税、都民税や特別区民税の総称です。

国税である所得税と同様、個人の方の1年間の所得(もうけ)に対して課税が行われます。

住民税は市区町村が以下のような情報をもとに計算を行い、納税額が通知されることになっています。

- 所得税の確定申告書

- 会社から市区町村に送られる給与支払報告書

- 住民税の申告書

所得税の確定申告をされた方の場合には、所得税の確定申告書に記載された内容をもとに住民税が計算されます。そのため、正確な住民税の計算をしてもらうためには、必要となる全ての情報を確定申告書に記載する必要があるのです。

会社員で確定申告をされない方の場合には、会社が1年間の給与等を給与支払報告書としてお住まいの市区町村に提出することになっているのです。年末に会社からもらう源泉徴収票と同じようなものが役所にも提出されているのだとご理解ください。

会社員の方でもなく所得税の確定申告書も提出しない方は、1月1日にお住いの市区町村に対して住民税の申告をする必要があります。収入のない方や年金以外に所得のない方が該当します。

それでは、住民税を軽減するための確定申告のポイントを具体的にご説明いたします。

1-1.所得税が0円となる場合でも所得控除はすべて申告する

申告可能な所得控除は漏れなく申告するようにしてください。

ご自分で確定申告書を作成されている方の場合、少しでも簡単に申告を終わらせてしまいたいと思うのではないでしょうか。

どうせ所得税は0円となるから医療費控除を申告するのはやめよう(面倒くさいし・・・)

このような考え方は結果的に住民税で損をする原因となりますのでご注意ください。

<対処法>

・何も考えず申告可能な所得控除をもれなく申告する。

・所得税だけでなく住民税の仕組みも熟知し必要なもののみ申告する。

どちらが簡単かは分かりますよね?

<例えばこんな場合>

住宅ローン控除がある方の場合、所得税が0円となることも多いかと思います。所得税で控除しきれなかった住宅ローン控除は住民税から控除することが可能となるのです。

住民税から控除される住宅ローン控除を増やすためには、所得税から控除される金額を減らす必要があります。そのためには医療費控除等をもれなく申告することが重要なのです。

扶養控除や配偶者控除、障害者控除等が多い方も要注意です。所得税と住民税ではこれらの金額が異なります。住民税の方が控除可能な金額が少ないのです。

所得税がかからないからという理由で申告可能な所得控除を申告しないことで、住民税は課税されてしまうということも考えられるのです。

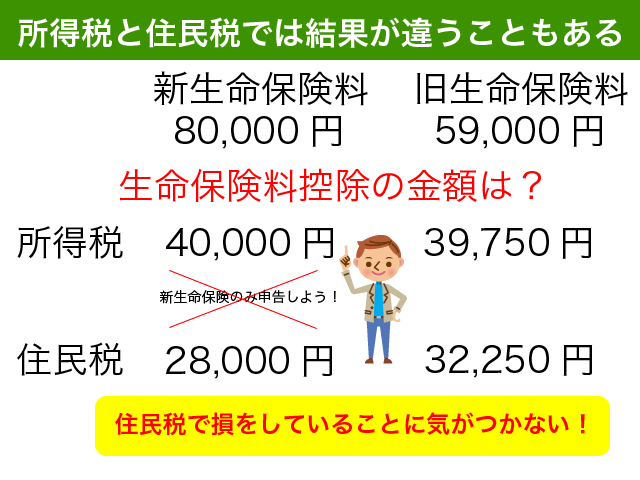

1-2.生命保険の控除証明書は全て申告する

複数の保険料を支払っている場合には、すべての控除証明書を申告するようにしてください。

所得税のことだけを考えて一方のみを申告した結果、住民税では不利となってしまうこともあるからです。

生命保険料を支払った場合には生命保険料控除という所得控除を受けることができるのですが、旧制度や新制度、さらに所得税と住民税の違いがあるため一般の方には非常にわかりづらい制度となっています。

一般の生命保険について旧制度と新制度と2つの控除証明がある場合には、両方申告しておくのがベストです。

国税庁のホームページで所得税の確定申告書を作成する方の場合、何も考えずにすべての控除証明書を入力しておけば所得税が有利になるように生命保険料控除が自動で計算されます。

ご自分で計算される場合も、所得税が有利になるよう生命保険料控除を計算して第一表に控除額の記載を行い、第二表には手元にあるすべての控除証明書記載の保険料を記載するようにしてください。

くどいようですが、何も考えずに『控除可能なものはすべて申告する』のが簡単で結果的に損がないのです。

違いを詳しく知りたい方は、『2-3-2.生命保険料控除』でご確認ください。

1-3.ふるさと納税をした場合には寄付金控除を忘れずに

ふるさと納税をされた方が確定申告をする場合には、必ず所得税の申告で寄付金控除をするようにしてください。

5か所以下の自治体へのふるさと納税の場合には確定申告不要な制度がありますが、確定申告した場合には必要事項を記載しないとふるさと納税で住民税が減額されるという効果がなくなってしまうのです。

住民税に関する事項にも金額を必ず記入するようにしてください。

ふるさと納税は都道府県や市区町村に対する寄付ですので、『都道府県、市区町村分』の欄にふるさと納税の合計額を記入します。

お住まいの地域の共同募金会や赤十字社への寄付をした場合には『住所地の共同募金会、日赤支部分』の欄に寄付金の金額を記入してください。

その他所得税の寄付金控除の対象となる寄付をされた方の場合、お住まいの都道府県や市町村の条例を確認する必要があります。

『条例指定寄付金+お住まいの地域名』で検索してみてください。

参照:東京都条例指定寄付金

参照:神奈川県条例指定寄付金

参照:大田区条例指定寄付金

参照:横浜市条例指定寄付金

お住まいの地域のホームページがない場合には役所にお問い合わせください。

住民税の寄付金税額控除の対象となる寄付金だと確認ができた場合には『都道府県』、『市区町村』それぞれの欄に金額を記入してください。

1-4.株式等の申告をする場合には譲渡割と配当割を記入する

株式等の譲渡益や上場株式等の配当等を申告する場合には、配当割額控除額や株式等譲渡所得割額控除額の金額を忘れずに記入してください。

配当割とは、上場株式等の配当に課税された住民税5%部分のことです。

株式等譲渡所得割とは、上場株式等の譲渡による所得に課税された住民税5%部分のことです。

確定申告で所得税の還付を受ける手続きは適正に行ったとしても、住民税の欄に記入をしないことで住民税が徴収されたままとなってしまうことがあるからです。

<株式等の確定申告>

源泉徴収ありの特定口座で株式等の売買をする場合には、原則として確定申告で申告する必要がありません。

以下のような場合には、確定申告することで所得税の還付を受けることが可能となるのです。

- 2ヵ所以上の証券会社で取引をした場合で、利益が出た口座と損失が出た口座の両方がある場合

- 過去に確定申告で株式等の損失の繰越しをしていた場合で、今回譲渡益や配当が出た場合

所得税の申告で株式等の税金の還付を受けようとする場合には、住民税に関する事項の記入を忘れないようにしてください。

2.所得税と住民税の違い

所得に対して課税される所得税と住民税の仕組みは非常によく似ていますが、いくつか違いがあります。

この違いについて簡単にまとめてみましたので、ご興味のある方は所得税の確定申告書を作成する際の参考にしてください。

2-1.課税の仕組み

2-1-1.税金の計算と税率、納付

所得税も住民税も暦年(1月1日~12月31日まで)の所得に対して課税される税金です。

国税である所得税は、申告納税方式となっています。納税者である我々自身が1年間の所得から税金を計算して所得税の申告書を作成する必要があるのです。翌年3月15日までに申告書の提出と納税を済ませる必要があります。

一方で地方税である住民税は、付加課税方式となっています。税金の計算は役所が行います。納税額は我々納税者に6月頃に通知が行われます。前年の所得に対する住民税を6月から納税する必要があるのです。

所得税は国税ですので、国内のどこに住んでいようが同じ課税のルールが適用されます。

一方、住民税は各自治体の条例に基づいて課税が行われます。地方税法という法律があるのですが、各自治体によって多少異なる課税ルールで運営が行われています。

所得税は5%~45%の超過累進税率となっています。所得が多くなればなるほど税率が高くなる仕組みです。所得が高い人にとって負担が多い税金となっています。

住民税の税率は原則として10%となっています。都道府県分が4%、市区町村分が6%の内訳です。所得が低い人ほど負担感が大きい税金となっています。

<会社員の場合>

所得税は毎月の給与に対する税金が天引き(源泉徴収といいます)されます。所得税は12月31日までの所得に係る税金ですので、給与からの徴収はいわば税金の前払いと言えます。そのため、年末調整で一年間の適正な所得税との差額を調整することになるのです。

住民税は毎月の給与から前年分の税金が天引き(特別徴収といいます)されます。会社は毎年1月に従業員の前年分の所得を役所に申告をすることになっています。この情報を基に計算された住民税が6月分の給与から毎月徴収されることになるのです。

2-1-2.確定申告不要制度

所得税には確定申告不要制度があります。以下のような方の場合、確定申告をする必要がありません。

- 給与が2,000万円以下で給与や退職所得以外の所得が20万円以下の場合

- 退職金を受給した者で適正な税金を源泉徴収された場合(退職所得のみ申告不要)

- 年金が400万円以下で年金や退職所得以外の所得が20万円以下の場合

所得税の場合、給与や年金の受給者で一定要件を満たせば、20万円以下の所得についてわざわざ確定申告をしなくてもよいというルールになっているのです。

一方で住民税にはこのような申告不要制度はありません。給与以外の所得がわずかでもある場合には原則通り翌年3月15日までに住民税の申告をしなくてはいけないのです。

所得税の確定申告書を提出した場合には、その日に住民税の申告書の提出があったものとみなすことになっています。

<住民税の申告>

所得税の申告と住民税の申告をそれぞれ行うことも可能です。

所得税の確定申告書を提出する場合には、住民税の申告書を提出したものとみなされるのですが、所得税の申告書提出前に住民税の申告書の提出があった場合には住民税の申告の内容で住民税が計算されることになります。

住民税の申告書を提出したほうがいい場合とはどのような場合だと思いますか?

高齢者の方が源泉徴収ありの特定口座で株式等の売買をしていた場合で、所得税では損失の繰越を受けるために申告したいが、住民税では申告をしたくないような場合が該当します。

わずかな住民税を取り戻すために、後期高齢者医療保険や介護保険、医療費の窓口負担割合を増やしたくないような場合ですね。

多くの方の場合、住民税を考慮して所得税の確定申告書を作成すれば大丈夫です。

2-1-3.申告期限

所得税では、原則として翌年の2月16日から3月15日までの間に申告と納付をする必要があります。(確定所得申告、確定損失申告)

会社員の方で確定申告義務のない方が医療費控除等を受けることによって還付を受けるための申告は、翌年の1月から5年間行うことができます。(還付等を受けるための申告)

住民税では、会社員の方であっても医療費控除を受けようとする場合には、翌年の3月15日までに住民税の申告書を提出しなければならないことになっています。(地方税法第四十五条の二 3項)

期限を過ぎたから医療費控除を認めませんという自治体は少数だと思いますが、不安な方は翌年の3月15日までに所得税の確定申告をすることをお勧めします。

2-2.各種所得の計算、繰戻還付

2-2-1.税金がかからない給与収入

所得税では給与収入103万円以下の場合には所得税が課税されません。

一方、住民税では給与収入100万円以下の場合には住民税の所得割が課税されません。

給与所得には給与所得控除という概算の経費が認められておりその最低金額が65万円なのです。これに所得税の基礎控除額38万円を加算した103万円以下の給与が所得税のかからない範囲です。

住民税では、前年の課税標準の合計額が35万円以下の場合には所得割を課さないとされています。給与所得控除額の最低金額である65万円と35万円を加えた100万円以下の給与が所得税のかからない範囲となります。

給与収入がこれ以上であっても税金がかからない場合もあります。配偶者控除や扶養控除その他の所得控除等があるような場合です。

<所得割と均等割>

住民税では、所得税のように所得に対して課税される所得割のほかに、均等割という税金があります。道府県民税の均等割りは1,500円、市町村民税の均等割りは3,500円となっています。

均等割は所得割と同様に前年の課税標準の合計額が35万円以下の場合には課税されない自治体が多いようです。自治体によって異なる場合もありますので、詳しくは住所地の役所にご確認ください。

2-2-1.利子所得の税率

銀行の預貯金の利子については、所得税15%(復興税含めて15.315%)、住民税5%の税金が課税されます。これらは源泉分離課税といって確定申告等で清算することはできません。徴収されておしまいです。

国債等の利子についても同じ税率となりますが、株式等の譲渡損と通算するために申告をすることも可能です。これを申告分離課税といいます。

2-2-2.配当所得の税率、申告不要制度

<上場配当>

上場株式等の配当については、所得税15%(復興税含めて15.315%)、住民税5%の税金が徴収されています。

これらの配当は確定申告をする必要がありませんが、給与等の所得が少ない方の場合には給与等と合わせて申告することで所得税の還付を受けることも可能です。(総合課税)

株式等の譲渡損失や過去の株式等の損失の繰越がある方の場合、これらの配当を申告することによって所得税の還付を受けることもできます。(申告分離課税)

上場株式等の配当について申告分離課税によって所得税の確定申告をする場合には、配当割控除額の記載を忘れないようにしてください。『1-4.株式等の申告をする場合には譲渡割と配当割を記入する』でご説明のとおりです。

<一般配当>

未上場株式等の配当については、所得税20%(復興税含めて20.42%)の税金が徴収されています。信用金庫や農協の出資配当、未上場会社の配当が該当します。

所得が少ない方の場合には、上場株式と同様に確定申告をすることで所得税の還付を受けることも可能です。(総合課税)

所得税では、1銘柄について年換算で10万円以下の未上場株式等の配当については『申告不要』を選ぶことも可能です。確定申告をする場合であっても少額なものは配当所得として申告しなくてもよいのです。

一方、住民税では申告不要の配当はありません。所得税で申告不要を選択した未上場株式等の配当がある場合には、住民税に関する事項にその旨の記載をする必要があります。

配当に関する住民税の特例に、所得税で申告不要を選択した未上場株式等の配当金額を記入します。

2-2-3.上場株式等の譲渡所得

源泉徴収ありの特定口座で上場株式等を譲渡した場合、譲渡益に対して所得税15%(復興税含めて15.315%)、住民税5%が徴収されます。

源泉徴収のない特定口座や一般口座で上場株式等の譲渡をした場合には、税金が源泉徴収されていないため確定申告が必要となります。

上場株式等の譲渡で損失が生じた場合には、上場株式等の配当所得等との通算や翌年以後3年間の繰越控除を受けることが可能です。

上場株式等の譲渡について確定申告をする場合には、株式等譲渡所得割額控除額の記入を忘れないようにしてください。『1-4.株式等の申告をする場合には譲渡割と配当割を記入する』でご説明のとおりです。

2-2-4.土地建物の譲渡所得

土地建物等の不動産を譲渡した場合、譲渡益に対して所得税と住民税が課税されます。

所有期間が譲渡の年1月1日において5年以下の場合を短期譲渡所得金額、5年を超える場合を長期譲渡所得金額といいます。

短期譲渡所得金額には、所得税が30%(復興税含めて30.63%)、住民税が9%かかります。

長期譲渡所得金額には、所得税が15%(復興税含めて15.315%)、住民税が5%かかります。

2-2-5.青色事業専従者給与

所得税でも住民税でも家族に対して支払った給与については原則として必要経費とすることはできません。

家族の個人事業に専ら従事している方を専従者といい、専従者に支払う給与を専従者給与といいます。

所得税の場合には、青色申告の承認を受けている方が青色事業専従者給与に関する届出書を税務署に提出している場合には、届出をした金額の範囲内で生計を一にする親族に対して支払った給与を必要経費とすることができるのです。

青色事業専従者給与の届出は、原則として適用を受けようとする年の3月15日までに税務署に提出をする必要があります。

一方で住民税の場合、事前の届出は必要とされていません。3月15日までに税務署に青色事業専従者給与に関する届出をしていなかったために、所得税では配偶者控除をすることにした専従者であっても、住民税では専従者給与を必要経費にすることができるのです。(当然、専従者の要件を満たしている場合に限ります。)

適用を受けようとする場合には、申告書第二表の一番下『所得税で控除対象配偶者などとした専従者』の欄に氏名と給与の金額(年額)を記載するようにしてください。

2-2-6.非居住者期間の所得

所得税では納税義務のある個人を居住者と非居住者に区分してそれぞれにルールを定めています。

居住者とは国内に住所がある方や引き続き1年以上国内に居所がある個人のことをいい、非居住者とは居住者以外の個人をいいます。

非居住者については、国内源泉所得に対して原則として源泉徴収によって所得税が課税されることになっています。日本に住んでいない方が確定申告をすることは期待できないので、非居住者の方が収入を得る際に源泉徴収することにしているのです。(源泉分離課税)

住民税は、その年1月1日に住所がある市区町村、都道府県に納税をする義務があります。たとえ前年中に非居住者期間があり源泉分離課税の対象となる所得があったとしても、住民税では他の所得と合わせて総合課税となります。

非居住者の特例に所得税では源泉分離課税となった所得を記入するようにしてください。

2-2-7.純損失の繰戻還付

不動産所得や事業所得の損失の金額は、給与等の他の所得と通算をすることが可能です。(損益通算)

青色申告をしている方の場合、他の所得と通算しきれない損失の金額は純損失の金額として翌年以後3年間の繰越控除を受けることができます。

今年の赤字を来年以降3年間の黒字の金額から控除することができるのです。

所得税の場合、純損失の金額を前年の黒字の所得と通算をして繰戻還付を受けることもできるのです。

住民税では繰戻還付の制度はありません。所得税で純損失の繰戻還付を受けた場合には、住民税の申告をすることによって住民税では繰越控除の適用を受けることが可能です。

2-3.所得控除、税額控除

所得控除は大きく2種類に分かれます。

- 支出(損失)に基づく物的控除

- 本人や扶養親族の状況による人的控除

物的控除で所得税と住民税との差異があるのは寄附金控除と生命保険料控除、地震保険料控除です。

人的控除は基礎控除や配偶者控除、配偶者特別控除、扶養控除、障害者控除、寡婦(寡夫)控除、勤労学生控除などがあります。すべて所得税よりも住民税の控除の方が小さくなっています。

2-3-1.寄附金控除

所得税では寄附金控除という所得控除があります。政党寄附金や認定NPO法人への寄付、公益社団法人等への寄付については税額控除を選択することも可能です。

一方で住民税では寄附金控除はすべて税額控除となっています。

対象となる寄附の範囲にも違いがあります。国に対する寄附は所得税の寄附金控除の対象となりますが、住民税では税額控除の対象とはなりません。

住民税の寄附金税額控除の対象は以下の4種類です。

- 都道府県、市区町村(ふるさと納税)

- お住いの住所地の共同募金会、日本赤十字社支部

- 都道府県が条例で指定した寄附金

- 市区町村が条例で指定した寄附金

該当する寄附金を支払った場合には、所得税の確定申告をするとともに住民税に関する事項を記載するのを忘れないようにしてください。

記載方法は『1-3.ふるさと納税をした場合には寄付金控除を忘れずに』をご確認ください。

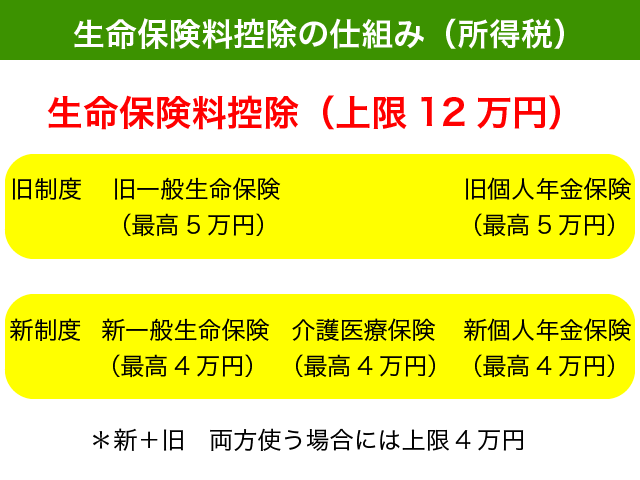

2-3-2.生命保険料控除

生命保険料控除については税制改正の結果、非常に複雑な制度となっています。

この制度をさらに複雑にするのが所得税と住民税との差異です。

所得税と住民税では控除額の計算方法と上限額が異なるのです。

<所得税>

所得税の生命保険料控除額は12万円が上限です。

一般、個人年金、介護医療の合計額が12万円を超える場合には、12万円が控除額となります。

一般の生命保険と個人年金保険の場合は、以下の1から3いずれかの金額を選択します。

介護医療保険については、新生命保険料控除しかありませんので2の金額となります。

- 旧生命保険料控除(上限5万円)

- 新生命保険料控除(上限4万円)

- 71と2で計算した合計(上限4万円)

旧生命保険料控除の計算

| 年間の支払保険料等 | 生命保険料控除額 |

| 25,000円以下 | 保険料の全額 |

| 25,001円~50,000円 | 保険料×1/2+12,500円 |

| 50,001円~100,000円 | 保険料×1/4+25,000円 |

| 100,001円~ | 50,000円 |

新生命保険料控除の計算

| 年間の支払保険料等 | 生命保険料控除額 |

| 20,000円以下 | 保険料の全額 |

| 20,001円~40,000円 | 保険料×1/2+10,000円 |

| 40,001円~80,000円 | 保険料×1/4+20,000円 |

| 80,001円~ | 40,000円 |

<住民税>

住民税の生命保険料控除額は7万円が上限です。

一般、個人年金、介護医療の合計額が7万円を超える場合には、7万円が控除額となります。

一般の生命保険と個人年金保険の場合は、以下の1から3いずれかの金額を選択します。

介護医療保険については、新生命保険料控除しかありませんので2の金額となります。

- 旧生命保険料控除(上限28,000円)

- 新生命保険料控除(上限35,000円)

- 1と2で計算した合計(上限28,000円)

旧生命保険料控除の計算

| 年間の支払保険料等 | 生命保険料控除額 |

| 15,000円以下 | 保険料の全額 |

| 15,001円~40,000円 | 保険料×1/2+7,500円 |

| 40,001円~70,000円 | 保険料×1/4+17,500円 |

| 70,001円~ | 35,000円 |

新生命保険料控除の計算

| 年間の支払保険料等 | 生命保険料控除額 |

| 12,000円以下 | 保険料の全額 |

| 12,001円~32,000円 | 保険料×1/2+6,000円 |

| 32,001円~56,000円 | 保険料×1/4+14,000円 |

| 56,001円~ | 28,000円 |

新旧両方の生命保険料がある場合には、所得税の生命保険料控除は最も有利になるように計算を行い、第二表の保険料の金額欄にはすべての控除証明書の金額を記載することをお勧めします。

記載方法は『1-2.生命保険の控除証明書は全て申告する』をご確認ください。

2-3-3.地震保険料控除

所得税では、地震保険料控除の上限は5万円です。

原則として支払った地震保険料が地震保険料控除の金額となります。5万円を超える地震保険料を支払った場合には5万円が控除額となります。

住民税では、地震保険料控除の上限は25,000円です。

原則として支払った地震保険料の1/2が地震保険料控除の金額となります。5万円を超える地震保険料を支払った場合には、25,000円が控除額となります。

旧長期損害保険料を支払った場合にも経過措置として地震保険料控除を受けることが可能です。詳しくは国税庁ホームページをご確認ください。

2-3-3.その他の所得控除(人的控除)

所得税の確定申告をする際にはそれほど気にする必要はありません。対象となる所得控除がある場合には所得税の確定申告で申告をするのを忘れないようにしてください。

忘れやすい所得控除についてまとめました。ご興味のある方は以下の記事をご参照ください。

所得税と住民税の人的控除の差をまとめました。

以下の表でご確認ください。(単位:万円)

| 所得控除 | 所得税 | 住民税 |

| 基礎 | 38 | 33 |

| 配偶者(一般) | 38 | 33 |

| 配偶者(老人) | 48 | 38 |

| 配偶者特別* | 38 | 33 |

| 扶養(一般) | 38 | 33 |

| 扶養(特定) | 63 | 45 |

| 扶養(老人) | 48 | 38 |

| 扶養(同居老親) | 58 | 45 |

| 障害者(普通) | 27 | 26 |

| 障害者(特別) | 40 | 30 |

| 障害者(同居特別) | 75 | 53 |

| 寡婦(一般) | 27 | 26 |

| 寡婦(特定) | 35 | 30 |

| 寡夫 | 27 | 26 |

| 勤労学生 | 27 | 26 |

*配偶者特別控除は最高額のみ記載をしております。

3.まとめ

所得税と住民税の違いをご説明いたしました。

所得税の計算は自分で行う一方、住民税の計算は役所任せですので無関心になりがちです。

違いを考慮して住民税でも損のない確定申告書を提出するようにしてください。

所得税のことだけを考えるのではなく、住民税も考慮して控除可能なものはすべて申告するのがポイントです。

ふるさと納税をした場合には必ず寄附金控除をして住民税に関する事項にも寄附金額を記載するようにしてください。

株式等の譲渡があって所得税の還付を受ける場合には住民税に関する事項の記載も忘れないようにしてください。

住民税については各自治体ごとに取り扱いが異なる恐れがあります。気になる方はお住いの役所に問い合わせるようにしてください。